Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АЛГОРИТМ ПЛАНИРОВАНИЯ РЕКЛАМНОГО БЮДЖЕТА

1. Алгоритм ситуационного анализа

2. Этапы жизненного цикла рекламируемого товара

3. Маркетинговые цели организации

4. Моделирование зависимости между уровнем коммуникации и поведением потребителя

5. Разработка рекламного бюджета на основе планирования затрат

6. Расчет и прогнозирование рекламного бюджета на основе эконометрического моделирования

7. Корреляционный анализ

8. Многофакторный регрессионный анализ

9. Заключение

Алгоритм ситуационного анализа

Рекламный бюджет - это смета расходов, необходимых для осуществления рекламной стратегии организации. Планирование рекламного бюджета должно рассматриваться в комплексе с планированием развития организации на определенный период времени.

Для того чтобы разработать рекламную стратегию и определиться с объемами затрат на рекламу, необходимо провести ситуационный анализ. Он включает в себя объекты, приведенные на схеме 1.

|

Схема 1 |

|||||

|

Объекты ситуационного анализа

|

|||||

| ► | Отрасль экономики, в которой работает организация | ► | Общие тенденции развития отрасли; характеристики спроса на ее продукцию; анализ деятельности крупнейших фирм в данной отрасли; особенности | ||

| производства; географическое размещение и т.д. | |||||

| ► |

Рынок

|

► | Покупатели; сегменты рынка; потенциал рынка; география рынка; история развития и тенденции | ||

| изменения рынка; доля рынка, занимаемая организацией, и т.д. Следует учитывать, что при освоении нового рынка или при увеличении занимаемой доли рынка на рекламу расходуется гораздо больше средств, чем при удержании уже имеющейся доли рынка, а также то, что охват крупных, географически удаленных общенациональных рынков обходится дороже, чем охват сконцентрированных небольших местных рынков. В то же время с демографической точки зрения охват широкого разнородного рынка обходится дороже по сравнению с охватом 1-2 четко определенных сегментов рынка |

|||||

| ► |

Конкуренция

|

► | Конкуренты; сильные и слабые стороны конкурентов; особенности маркетинговой, в т.ч. рекламной, политики | ||

| конкурентов; доля рынка, занимаемая конкретным конкурентом, и т.д. Если рекламодатель хочет обойти конкурента, то средств на рекламу понадобится потратить больше, чем потратил конкурент. Кроме того, необходимо учитывать насыщенность аудитории рекламными материалами в целом и рекламными материалами конкурентов в частности. Для того чтобы не потеряться в огромном количестве различных информационных и рекламных сообщений, необходимо как можно лучше рекламировать свой товар (услугу) таким образом, чтобы не затеряться на общем рекламном фоне. А это приводит к дополнительным затратам |

|||||

| ► | Поставщики и посредники | ► | Поставщик; его ближайшие конкуренты и возможность смены поставщика; обоснованность ценовой политики | ||

| поставщика; кто является посредником и к какому типу он принадлежит (торговый, маркетинговый, финансовый); эффективность сотрудничества с посредником; его участие в совместной рекламной деятельности и т.д. | |||||

| ► |

Организация

|

► | История развития; сфера деятельности; тенденции развития; размер; репутация; сильные и слабые стороны; | ||

| позиционирование организации относительно конкурентов и т.д. | |||||

| ► |

Товар

|

► | Инновационная деятельность; качество; дизайн; упаковка; сильные и слабые стороны; рекламная | ||

|

поддержка; позиционирование товара и т.д. Марка, очень похожая на другие марки в своей товарной категории, нуждается в интенсивной рекламе с целью выделить ее среди других, что соответственно приводит к увеличению расходов на рекламу, и наоборот, если товар обладает уникальными свойствами, размер рекламного бюджета можно уменьшить. Однако для рекламы марок, имеющих большой удельный вес в общем объеме продаж, потребуется больший рекламный бюджет, нежели для рекламы марок, имеющих незначительный удельный вес в общем объеме продаж |

|||||

| ► |

Ценовая политика

|

► | История развития; основные тенденции; сравнение с ценообразованием конкурентов; отношение | ||

| со стороны менеджеров, покупателей, каналов распределения и т.д. Следует учесть: чем больше размер прибыли (даже если объем сбыта невелик), тем свободнее рекламодатель в определении размеров рекламного бюджета. А небольшой размер прибыли в расчете на товарную единицу может быть компенсирован количеством реализованной продукции |

|||||

| ► |

Сбытовая политика

|

► | История и оценка того, как и где распределялся товар; текущие тенденции; отношения организации | ||

| с участниками каналов распределения; проводимая политика в сфере рекламы по месту продажи, рекламных программ с участием дилеров и т.п. | |||||

| ► | Коммуникационная политика | ► | История развития; используемые элементы системы маркетинговых коммуникаций; бюджет продвижения | ||

| товаров; обзор стратегий рекламных кампаний; эффективность предыдущей рекламной деятельности; место рекламы в комплексе маркетинга и т.д. Так, для внедрения одного и того же товара на рынок организация может воспользоваться несколькими стратегиями, например стратегией выборочного проникновения или стратегией агрессивного маркетинга. В первом случае уровень затрат на рекламу будет значительно ниже, чем во втором. Кроме того, направление коммуникационной политики организации корректируется руководителями высшего звена, точки зрения которых на маркетинг, и рекламу в частности, различаются, что может ограничивать или же, наоборот, увеличивать бюджет проводимых рекламных кампаний. Однако чем значительнее роль рекламы в становлении сбыта, тем солиднее окажется и размер рекламного бюджета | |||||

Все объекты ситуационного анализа взаимозависимы, взаимосвязаны, постоянно меняются, и при разработке бюджета их необходимо рассматривать в совокупности.

Этапы жизненного цикла рекламируемого товара

Для планирования рекламного бюджета необходимо определить, на каком этапе жизненного цикла находится рекламируемый товар и каков размер целевой аудитории (владея информацией о размере своей целевой аудитории, организация тем самым может обезопасить себя от лишних затрат, и рекламный бюджет не будет распыляться).

Прохождение товаром различных этапов своего жизненного цикла предполагает изменение роли рекламы (а следовательно, и затрат на нее) в его поддержке. На первых этапах жизненного цикла товара используется вводящая реклама, целью которой является информирование потребителей о новом товаре. Продвижение новой марки предполагает, что потребителям о ней ничего не известно, поэтому целью рекламной кампании будет информирование и достижение максимального охвата аудитории.

Рекламная спираль. В подавляющем большинстве случаев вводящая реклама требует больше половины общей суммы, расходуемой на поддержку товара в течение всего жизненного цикла товара. На этапе роста и в начале этапа зрелости используются приемы утверждающей рекламы, а на последних этапах цикла - напоминающая реклама. Если бренд известен и стабилен, то нет необходимости в том, чтобы рекламная кампания охватывала все 100 % целевой аудитории, достаточно напомнить о существовании бренда лишь части потребителей с эффективной частотой контактов (и соответственно затраты на рекламу в этом случае будут гораздо меньше, чем на первых 2 стадиях цикла). Последовательное использование вводящей, утверждающей и напоминающей рекламы составляет понятие рекламной спирали.

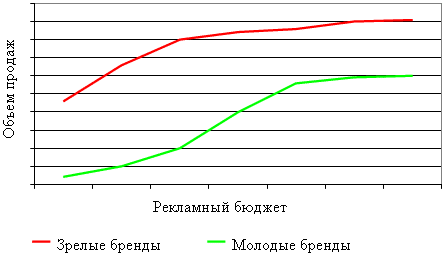

Эффект убывающей отдачи. При планировании рекламного бюджета также требуется учитывать, что как у развивающихся организаций, так и у зрелых брендов в определенный период времени при высоких инвестициях наступает эффект убывающей отдачи, т.е. каждый дополнительно вложенный рубль приносит все меньший эффект (см. рисунок 1).

|

Рисунок 1 |

|||||

|

Зависимость объема продаж от рекламного бюджета

|

Зеленая кривая имеет четкую точку перегиба, которая помогает определить оптимальный уровень инвестиций. Бюджеты ниже этого уровня не позволят молодому бренду быть замеченным на рынке, тогда как при инвестициях выше этого уровня наступает эффект убывающей отдачи.

Таким образом, чем выше рекламный бюджет и чем ближе он к области убывающей отдачи, тем сложнее определить его эффективность. Это объясняется тем, что в этой области кривой изменения рекламных затрат приносят незначительный дополнительный прирост продаж по сравнению с другими участками.

Как показывает статистика, за счет рекламной активности для зрелых брендов прирост объема продаж составляет всего лишь 5-6,0 % в краткосрочном (до полугода) и среднесрочном периоде, тогда как для молодых брендов этот показатель составляет 15-20,0 %. Однако краткосрочный эффект отражает моментальный прирост продаж во время и сразу после рекламной кампании. Это объясняется тем, что всплеск продаж обычно возникает в результате того, что реклама заставляет новых пользователей впервые купить продукт или же напоминает о продукте редким пользователям. Однако часть из этих потребителей совершают лишь единовременную покупку под влиянием рекламной кампании - это и есть краткосрочный эффект.

Но не следует забывать, что реклама является одним из главных факторов роста объема сбыта товаров и рентабельности рекламодателя не только на короткий промежуток времени. В большинстве случаев значительные суммы, расходуемые на рекламу товара на первых этапах его жизненного цикла, способствуют получению прибыли от рекламируемого товара через достаточно большой промежуток времени. В этом и заключается долгосрочный эффект рекламы (считается, что долгосрочный эффект от рекламы может наблюдаться от 1,5 до 5 лет). К сожалению, рассчитать данный эффект с определенной точностью не представляется возможным, ввиду того что на протяжении длительного периода времени на объем реализации товаров влияют различные факторы, количественное влияние которых измерить очень затруднительно.

Исходя из вышеизложенного, можно говорить о затратах на рекламу как об одной из форм инвестиционных расходов, которые подобно капиталовложениям в основные средства окупаются иногда через многие годы.

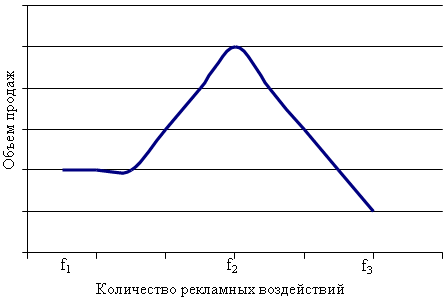

Реакция аудитории на рекламу. Кроме того, при планировании количества рекламных воздействий на аудиторию необходимо учитывать психологическую реакцию этой самой аудитории на рекламу. Эту реакцию (с учетом того, что конечным результатом реакции выступает приобретение либо отказ от приобретения товара) довольно четко описывает график на рисунке 2.

|

Рисунок 2 |

|||||

|

Зависимость объема продаж от количества рекламных воздействий

|

Из приведенного графика следует, что существует некая пороговая частота f1 рекламного воздействия, ниже которой реклама просто не воспринимается потенциальным покупателем, т.е. не вызывает никакой реакции и не приводит к покупке товара.

При наращивании частоты воздействия свыше пороговой возникает позитивная реакция, которая с дальнейшим ростом частоты достигает максимального позитивного значения и приводит к увеличению уровня объема продаж до возможного максимума. Частоту воздействия f2, при которой достигается максимум позитивной реакции, можно считать оптимальной. При дальнейшем повышении частоты воздействия уровень позитивной реакции потенциального покупателя снижается, вновь приближаясь к нулевому и, разумеется, уровень продаж падает. Иначе говоря, если слишком часто повторять одно и то же, люди склонны игнорировать подобное сообщение, т.е. реклама уже не побуждает их сделать покупку. Такую частоту воздействия f3 можно считать критической. При дальнейшем повышении частоты реакция потенциального покупателя становится негативной - реклама превращается в антирекламу.

Таким образом, при планировании рекламных воздействий важны не просто показатели охвата аудитории, а показатели охвата с частотами не менее пороговой и вблизи оптимальной. Поэтому распределение частот экспозиции носителей в рамках схемы размещения и является важным моментом.

Конкретные значения пороговых, оптимальных и критических частот определяются экспериментально и зависят от многих параметров, в частности от уровня вовлеченности потребителя в процесс выбора и от качества креативных материалов: хороший рекламный ролик, например, может дать эффект после 2-3 включений в месяц, а сделанный непрофессионально не даст позитивного результата и при частоте 10 экспозиций в месяц. Очевидно, чем большую аудиторию необходимо охватить рекламой, тем больше будут затраты на рекламу. Взаимосвязь между величиной охвата аудитории и затратами по размещению рекламы на различного рода рекламоносителях, а также сильные и слабые стороны такого размещения приведены в таблице 1.

|

Таблица 1 |

|||

|

Взаимосвязь между величиной охвата аудитории и затратами по размещению рекламы на различного рода рекламоносителях |

|||

|

Рекламоноситель

|

Преимущества

|

Недостатки

|

Стоимость размещения рекламы

|

| Газеты | Оперативность, многочисленность аудитории, высокий уровень охвата местной аудитории, высокая достоверность | Кратковременность существования, низкое качество воспроизведения, незначительная аудитория «вторичных» читателей, помещается рядом с рекламой других отправителей | Низкая |

| Журналы | Высокое качество воспроизведения, длительность существования, уровень охвата аудитории ниже, чем у газетной рекламы, но сама аудитория является более целевой, многочисленность «вторичных» читателей, достоверность, престижность | Относительно длительный временной разрыв между покупкой места на рекламоносителе и появлением самой рекламы, помещается рядом с рекламой других отправителей, потери при невостребованности части тиража | Относительно низкая, но в то же время более высокая, чем в газетной рекламе |

| Телевидение | Очень высокий уровень охвата аудитории, высокая степень привлечения внимания, сочетание изображения, звука и движения, обращение непосредственно к человеческим чувствам, высокое эмоциональное воздействие | Перегруженность телевидения рекламой, мимолетность рекламного контакта, слабая избирательность аудитории | Самая высокая стоимость |

| Радио | Высокий уровень охвата аудитории, оперативность, достоверность | Ограниченность звукового представления, невысокая степень привлечения внимания, мимолетность рекламного контакта | Относительно низкая стоимость |

| Печатная реклама | Высокое качество воспроизведения, значительная продолжительность контакта по некоторым рекламоносителям данного вида (плакаты, календари и т.п.), отсутствие рекламы конкурентов на конкретном рекламоносителе | Небольшая широта охвата аудитории | Относительно высокая стоимость |

| Наружная реклама | Высокая частота повторных контактов, слабая конкуренция | Отсутствие избирательности аудитории, невозможность контакта с удаленными аудиториями | Относительно невысокая стоимость |

| Реклама в Интернете | Высокая концентрированность на целевой аудитории, личностный характер коммуникаций, возможность интерактивного контакта, гибкость использования различных средств воздействия (изображение, звук, спецэффекты, видео), полный контроль эффективности кампании | Ограничение аудитории только пользователями Интернета | Относительно низкая стоимость |

| Реклама на транспорте | Многочисленность аудитории, возможность надолго удержать внимание получателя, широкий охват целевой аудитории, возможность расширения географии целевой аудитории | Краткосрочность контакта при использовании рекламы на борту транспортного средства, специфичность аудитории при внутрисалонной рекламе | Относительно невысокая стоимость при внутрисалонной рекламе и средняя стоимость при набортной рекламе |

| Реклама в бизнес-справочниках | Широкий охват непосредственно целевой аудитории | Помещается рядом с рекламой других отправителей, ограничение по качеству изображений | Низкая стоимость |

| Сувенирная реклама | Долговременность, наличие вторичной аудитории | Слишком ограниченное место для размещения рекламы, ограниченность тиража; очень низкий охват аудитории | Высокие затраты на единичный контакт |

Маркетинговые цели организации

Логическим продолжением ситуационного анализа является определение маркетинговых целей организации. Чаще всего в качестве маркетинговых целей организации выступают:

- позиционирование (перепозиционирование) организации относительно целевого рынка и конкурентов;

- увеличение объема продаж в целом и по отдельным товарным группам;

- увеличение сбыта на отдельных целевых сегментах рынка;

- увеличение доли рынка.

В целом весь комплекс решений по разработке рекламного бюджета можно условно разделить на два больших блока:

- определение общего объема средств, выделяемых на рекламу;

- распределение средств рекламного бюджета по статьям его расходов.

Для определения общего объема средств, выделяемых на рекламу, могут применяться различные методы.

Метод предыдущего года. Этот метод является самым простым, но далеко не самым эффективным. Суть его заключается в том, что бюджет на рекламу определяют на уровне прошлого года (с учетом инфляции). Он может использоваться лишь в тех случаях, когда прошлогодние затраты на рекламу оправдали себя, т.е. способствовали выполнению поставленных перед рекламной кампанией целей и задач, и рынок, на котором работает организация, достаточно стабилен. Если же организация только что основана, воспользоваться этим методом не представляется возможным.

Недостатком данного метода также является то, что при таком подходе практически не учитываются цели и задачи, стоящие перед организацией в данный конкретный период времени.

Метод финансовых возможностей. Использование данного метода заключается в выделении на рекламу такого объема средств, который, по мнению руководства организации, она может себе позволить.

Метод является единственно возможным для мелких, только начинающих свою деятельность организаций. В то же время полностью игнорируется причинно-следственная связь между затратами на рекламу и конечными результатами деятельности организации. Это выражается в том, что на разных этапах развития перед ней могут стоять разные цели и задачи, на достижение которых может просто не хватить средств. Если же размер бюджета оказался больше, чем требовалось, то возникает обратная ситуация: организация может просто не справиться с тем уровнем интереса, который появляется после проведения рекламной кампании. Элементарно может не хватить физических ресурсов. В итоге организация впустую растратит потребительский интерес, вызванный рекламой. Тем более что повторить его уже вряд ли получится, поскольку покупатели, поверив рекламе и не получив обещанного ею результата, уже вряд ли когда-либо обратятся в эту организацию.

Метод конкурентного паритета. Данный метод предусматривает планирование рекламного бюджета с учетом бюджета конкурентов. Преимуществом данного метода является возможность сохранять определенное конкурентное равновесие в давлении на потребителей. Однако в данном случае абсолютно не учитываются те цели, которые должна достичь организация. В общем виде рекламный бюджет (Ea) может быть рассчитан по формуле (1):

|

n

|

||

|

Ea = (∑ Eai) / n,

|

(1)

|

|

|

i = 1

|

где Eаi - рекламный бюджет i-й организации-конкурента;

n - количество фирм-конкурентов.

Пример 1

У организации существуют 3 конкурента, рекламный бюджет которых равен следующим суммам: 1,5, 4,5 и 15,0 тыс.долл. США соответственно.

Рекламный бюджет организации составит:

Еа = (1,5 + 4,5 + 15,0) / 3 = 7,0 тыс.долл. США.

Метод «процент от оборота». Этот метод оптимальнее предыдущих. Согласно данному методу расходы на рекламу возрастают по мере увеличения оборотов организации.

При использовании этого метода необходимо учитывать, что процент расходов на рекламу в случае рекламирования нового товара (услуги) должен быть выше, чем при рекламировании уже существующего продукта, так как дороже распространить информацию о новом продукте (что должно привести к первой его продаже), чем убедить покупателей совершить повторную покупку хорошо знакомого товара.

Средние показатели расходов на рекламу в зависимости от объема продаж в разных направлениях предпринимательства приведены в таблице 2 (в связи с тем, что в Республике Беларусь такой статистический учет не ведется, приведены статистические данные США):

|

Таблица 2 |

|

|

Расходы на рекламу в зависимости от объема продаж в разных направлениях предпринимательства |

|

|

Наименование вида предпринимательской деятельности

|

Процент расходов на рекламу от общего оборота

|

| Автосервис и ремонт |

3,4

|

| Автодилерство |

1,6

|

| Бензоколонки |

1,6

|

| Продажа бытовой техники |

2,5

|

| Обувные магазины |

2,2

|

| Мебельные магазины |

5,8

|

| Закусочные, рестораны |

3,7

|

| Гостиницы, мотели |

3,5

|

| Магазины, реализующие компьютерную технику |

2,9

|

| Универсальные магазины |

4,2

|

| Продажа недвижимости |

1,7

|

| Видеосалоны |

4,1

|

| Фотопроявочные лаборатории |

4,7

|

| Прокат бытовой техники |

2,5

|

| Телерадиомагазины |

4,6

|

| Магазины стройматериалов |

2,7

|

| Персональное обслуживание клиентов (консультирование, нотариальные и юридические услуги и т.д.) |

7,5

|

Преимуществом данного метода является простота его использования, но при этом не учитывается очень важный момент: динамика объема продаж не всегда напрямую зависит только от рекламы. Главная опасность при использовании метода «процент от оборота» в том, что понижая рекламные расходы в период кризиса или спада прибыли, организация рискует оказаться в еще более затруднительном положении. Но если разработать грамотную маркетинговую стратегию, то именно в период кризиса можно вытеснить конкурентов и полностью занять необходимую нишу на рынке.

Бюджет по данному методу можно рассчитать по следующей формуле (2):

|

Ea = k х V0,

|

(2)

|

где Ea - рекламный бюджет (затраты на рекламу);

k - сложившийся на рынке (или в самой фирме) показатель отчислений на рекламу относительно объема продаж;

V0 - объем продаж организации на момент оценки рекламного бюджета.

Приведем пример расчета рекламного бюджета по этому методу.

Пример 2

Организации необходимо рассчитать свой рекламный бюджет исходя из того, что средний процент отчислений на рекламу по отрасли составляет 3,0 %, а оборот организации за предыдущий год составил 250,0 тыс.долл. США:

Eа = 0,03 x 250,0 = 7,5 тыс.долл. США.

Метод целей и задач. Это оптимальный метод определения бюджета на рекламу, однако реализация его на практике наиболее трудна. Прежде всего следует установить, какого эффекта необходимо достичь при помощи рекламы, и затем на этой основе определить, сколько средств понадобится для достижения цели.

При использовании этого подхода первый этап работы заключается в формулировании целей:

- каких объемов сбыта и прибыли предстоит достичь;

- какова доля рынка, которую предстоит отвоевать;

- какие группы и районы рынка предстоит обработать;

- какой должна быть ответная реакция потребителей.

Затем формулируют задачи (которые впоследствии дробятся на подзадачи), т.е. определяют стратегию и тактику рекламы для достижения поставленных целей. После этого выводят ориентировочную стоимость рекламной программы, которая складывается из расходов по каждой подзадаче с добавлением 5-10,0 % на непредвиденные расходы. Эта сумма и становится основой для определения бюджета.

Одновременно этот подход требует периодического пересмотра бюджета. В целом бюджет по данному методу может составляться на год, помесячно либо под решение конкретных задач. Если рекламная кампания обеспечила отдачу больше ожидаемого уровня, то расходы можно сократить. Если результаты ниже ожидаемых, то бюджет следует увеличить.

К преимуществам данного метода относится то, что он позволяет учесть непредвиденные случайности, своевременно откорректировать сумму расходов и пересмотреть в целом бюджет в случае кардинального изменения положения организации или товара (услуги) на рынке.

С помощью этого метода рекламный бюджет вычисляется по формуле (3):

|

Ea = С x No x V / Vmax,

|

(3)

|

где С - стоимость одного рекламного контакта;

No - количество рекламных контактов, необходимых для условного 100-процентного охвата целевой аудитории;

V - желаемый уровень объема продаж;

Vmax - максимальный уровень объема продаж (условный 100-процентный охват целевой аудитории).

Приведем пример расчета рекламного бюджета по данному методу.

Пример 3

Организация ставит перед собой цель достичь к концу года уровня объема продаж в размере 75,0 тыс.долл. США. При этом максимально возможный уровень объема продаж для 100-процентного насыщения рынка составляет 100,0 тыс.долл. США, стоимость 1 рекламного контакта составляет 10,0 долл. США, а количество рекламных контактов для 100-процентного охвата аудитории должно составить 2 000. Рассчитаем необходимый размер рекламного бюджета:

Ea = 10,0 x 2 000,0 x 75 000,0 / 100 000,0 = 15 000,0 долл. США.

В случае, когда организация ставит перед собой цель увеличить не объем продаж, а количество постоянных клиентов, может использоваться другая модификация вышеуказанной формулы в следующем виде (см. формулу (4)):

|

Ea = (С x No x N) / (Ko x K x Nmax),

|

(4)

|

где С - стоимость одного рекламного контакта;

No - количество рекламных контактов, необходимых для условного 100-процентного охвата целевой аудитории;

Nmax - количество потенциальных клиентов организации-рекламодателя;

N - количество клиентов, которые должны стать постоянными в данной организации;

К - отношение количества клиентов данной организации, ставших постоянными, к количеству клиентов, которые попробуют товар данной организации;

Ко - отношение количества клиентов, которые попробуют товар данной организации, к количеству увидевших рекламу ее товара.

Приведем пример расчета рекламного бюджета по данной формуле.

Пример 4

Организации необходимо, чтобы к концу года ее постоянными клиентами стали 25 тыс.чел. Известно, что максимально возможное количество потребителей данной продукции составляет 180,0 тыс.чел. Стоимость 1 рекламного контакта составляет 10,0 долл. США, а количество рекламных контактов для 100-процентного охвата аудитории должно составить 2 000. Согласно маркетинговым исследованиям и статистике отношение количества клиентов данной организации, ставших постоянными, к количеству клиентов, которые попробуют товар этой организации, составляет 0,4, или 40,0 %, а отношение количества клиентов, которые попробуют товар данной организации, к количеству увидевших рекламу ее товара составляет 0,6, или же 60,0 %.

Рассчитаем размер рекламного бюджета:

Ea = 10 x 2 000 x 25 000 / (0,4 x 0,6 x 180 000) = 11 574,1 долл. США.

Метод Шроера. Метод используется для разработки стратегии рекламных бюджетов устоявшихся марок, продаваемых в нескольких регионах. Исходной предпосылкой его является предположение, что рекламируемая товарная категория достигла стадии зрелости в своем жизненном цикле. Поэтому совокупный спрос на нее не увеличивается, из чего следует, что рост продаж возможен при условии увеличения доли рынка посредством вытеснения основного конкурента. Последовательность действий при планировании бюджета следующая (см. схему 2):

|

Схема 2 |

|

|

Последовательность действий при планировании бюджета с помощью метода Шроера |

|

| Основополагающим является планирование бюджета в локальном масштабе, т.е. для каждого рынка в отдельности | |

|

▼

|

|

| На каждом локальном рынке нужно изучить 2 аспекта: - долю голоса основного конкурента (т.е. затраты на рекламу данной марки в процентах от всех затрат на рекламу всех марок в данной категории) и его долю рынка (объем продаж в натуральном выражении, представленный в виде процента от совокупного объема продаж по категории); - долю рынка торговой марки на этом локальном рынке и положение организации на этом рынке (является ли она лидером или «догоняющим») |

|

|

▼

|

|

| Если доля голоса основного конкурента ниже его рыночной доли, значит, у торговой марки есть возможность для атаки. В этом случае организация должна быть готова к крупномасштабному увеличению расходов (на этом рынке), причем это увеличение продлится 12 или более месяцев. Увеличение расходов соответствует 20-30-процентному увеличению доли голоса по сравнению с конкурентом. Обычно это составляет примерно 2 рекламных бюджета основного конкурента для данного рынка | |

|

▼

|

|

| На остальных рынках, где доля голоса основного конкурента равна его доле рынка или превосходит ее, можно прибегнуть к оборонительной стратегии, требующей соответствия наших затрат затратам конкурента, или даже найти свою нишу на рынке, что требует снижения расходов | |

Следует отметить, что если организация действует в одном единственном регионе, то метод Шроера ей не подходит ввиду тех тяжелых последствий, которые могут наступить, если конкурент все же возьмет верх.

Метод Пекхэма - «принцип очередности выхода на рынок». Согласно данному методу рекомендуется устанавливать долю голоса новой марки в размере 150,0 % от той доли рынка, которую марка должна получить к концу второго года ее существования. Если известны объемы рекламы и объемы продаж по отрасли в целом, возможно перевести полученную долю голоса в размер рекламного бюджета. Перевести планируемую долю рынка в объем продаж в натуральном выражении также не составит труда.

Метод Пекхэма базируется на том, что доля рынка определяется исходя из очередности выхода организации на рынок. Первая марка - пионер рынка завоевывает наибольшую долю рынка, вторая - следующую по величине и т.д.

Недостатком данной модели является то, что она может применяться лишь на тех рынках, где явно прослеживается корреляционная зависимость между долей голоса и долей рынка.

В виде формулы эта модель выглядит следующим образом (см. формулу (5)):

|

Ea = 1,5 x P x Eaк / Pк,

|

(5)

|

где Р - планируемая доля рынка, которую хочет занять организация к концу второго года ее существования;

Eак - объем рекламного бюджета основного конкурента;

Рк - доля рынка, которую занимает основной конкурент.

Приведем пример расчета рекламного бюджета по данному методу.

Пример 5

Вновь открывшейся фирме необходимо к концу второго года своего существования завоевать 17,0 % рынка. Рекламный бюджет основного конкурента организации, занимающего 53,0 % рынка, составляет 12,0 тыс.долл. США. Рассчитаем необходимый рекламный бюджет для достижения намеченной цели:

Ea = 1,5 x 17 x 12 / 53 = 5,8 тыс.долл. США.

Моделирование зависимости между уровнем коммуникации и поведением потребителя

Функции рекламы как средства коммуникации состоят в побуждении ответных реакций потребителя, ведущих к совершению регулярных покупок рекламируемого товара. Разработаны различные методики выявления и количественного учета этих реакций. Эти методики особенно полезны в процессе планирования рекламного бюджета и бюджета мероприятий по стимулированию сбыта при выведении на рынок нового товара. В качестве этапных показателей ответной реакции используют понятия осведомленности, пробной покупки, повторной покупки и частоты покупок.

Логическим обоснованием подобной модели служит то, что для достижения запланированного объема сбыта необходимо иметь достаточное количество потребителей, каждый из которых должен покупать в течение года достаточное число товарных единиц по соответствующей цене за штуку. Создание этого базового контингента потребителей нового товара на протяжении первого года начинается с достижения определенного уровня осведомленности (число лиц, видевших марку, слышавших или знающих о ней), побуждения к пробной покупке (число лиц, совершивших первую покупку или получивших товар в качестве бесплатного образца), обеспечения совершения повторных покупок (число лиц, приобретающих товар повторно и становящихся постоянными покупателями) и поддержания интенсивности покупок (число товарных единиц, приобретаемых средним покупателем в течение года).

Число реагирующих на воздействие рекламы уменьшается от этапа к этапу ее проведения. Поэтому для формирования определенного контингента постоянных покупателей необходимо начинать с гораздо более высокого уровня осведомленности. При этом основное внимание фокусируется на потребителях и их поведении, а не на деньгах и не на том, как их следует потратить.

Количественные соотношения между аудиториями, находящимися на указанных стадиях готовности к покупке, определяются в результате рекламных исследований. Затем рассчитывают необходимую степень охвата и частотности воздействия, разрабатывают план использования средств рекламы. После этого можно определить ориентировочный размер рекламных затрат.

Достоинством метода является объективная обоснованность рекламных затрат, их взаимоувязка с поставленными коммуникационными целями. Недостатками являются сложность, трудоемкость и высокая стоимость.

Для того чтобы в денежном выражении оценить размер необходимого рекламного бюджета, учитывая коммуникативную составляющую рекламы, может использоваться модель Вайделя-Вольфа.

Модель Вайделя-Вольфа. Данная математическая модель основана на предположении, что изменение объема сбыта товара в определенный период есть функция 4 факторов:

- затрат на рекламу (чем выше затраты, тем эффективнее реклама);

- константы, выражающей реакцию сбыта на рекламу (чем выше значение константы, тем больше объем реализации товаров);

- уровня насыщения рынка рекламируемыми товарами (чем меньше насыщен рынок, тем больше объем реализации);

- константы, выражающей уменьшение объема реализации при отсутствии затрат на рекламу (чем меньше значение константы, тем больше объем реализации).

Согласно данной модели, чем выше немедленный отклик потребителей, тем быстрее они забудут о рекламном обращении и товаре, и, следовательно, тем выше неиспользованный потенциал продаж.

Преимуществом данного метода является то, что затраты на рекламу увязываются не только с желаемым ростом объема продаж, но и с характеристиками рынка, а недостатками являются сложность, трудоемкость, большая погрешность в расчетах и количественная неопределенность эффекта рекламы. Такая модель не учитывает рекламу конкурентов и не рассматривает эффективность рекламного обращения организации.

В виде формулы данная модель выглядит следующим образом (см. формулу (6)):

|

Ea = ((V + K2 x Vo) / K1) x (Vmax / (Vmax - Vo)),

|

(6)

|

где V - изменение уровня объема продаж по сравнению с прошлым годом;

Vo - текущий объем продаж;

Vmax - максимально возможный уровень объема продаж;

K2 - константа реакции оборота на рекламу;

K1 - константа уменьшения объема продаж при отсутствии затрат на рекламу.

Приведем пример расчета рекламного бюджета по данному методу.

Пример 6

За прошлый год объем продаж организации составил 125,0 тыс.долл. США. К концу текущего года организация планирует достичь оборота в размере 175,0 тыс.долл. США. Ориентировочно возможный уровень объема продаж данного товара на рынке составляет 3,0 млн.долл. США. Согласно исследованиям маркетологов константа реакции оборота на рекламу составляет 8,0, а константа уменьшения объема продаж при отсутствии затрат на рекламу составляет 0,1.

Рассчитаем необходимую величину рекламного бюджета:

Ea = ((50 + 0,1 x 125,0) / 8,0) x (3 000,0 / (3 000,0 - 125,0)) = 8,1 тыс.долл. США.

Разработка рекламного бюджета на основе планирования затрат

В наиболее широком смысле под планированием понимается управленческий процесс определения целей и путей их достижения. План рекламных затрат представляет собой смету расходов на запланированные рекламные мероприятия, направленные на достижение поставленных целей. Данный метод непосредственно связан со вторым большим блоком разработки рекламного бюджета - распределением рекламных ассигнований.

Распределение рекламных ассигнований осуществляется по следующим направлениям по:

- функциям рекламной деятельности;

- сбытовым территориям;

- средствам рекламы;

- рекламируемым товарам.

Основными статьями рекламного бюджета в зависимости от функционального назначения являются:

- административные расходы (заработная плата работников рекламной службы и налог на нее, накладные расходы и др.);

- амортизация имущества (компьютера, мебели и т.д.);

- арендная плата;

- затраты на телефонные переговоры;

- канцелярские расходы;

- расходы на приобретение рекламного пространства (одна из самых значительных статей расходов, включающая в себя закупку места на газетных полосах и страницах журналов, эфирного времени на телевидении и радио, площадей на специальных стендах, мест под расклейку листовок и размещение различных рекламных носителей на транспорте и т.д.);

- материальные затраты на производство рекламоносителей (кино-, радио- и телероликов, плакатов, рекламных брошюр, каталогов, других средств печатной рекламы и т.п.);

- гонорары (рекламным агентствам, исследовательским организациям, кино- и фотостудиям, художникам-оформителям, типографиям и другие расходы, направленные на разработку рекламной идеи и логотипа торговой марки);

- расходы на проверку качества проводимых рекламных кампаний (сюда включаются как стоимость мероприятий по осуществлению контроля и анализа за проведением рекламных мероприятий и эффективным расходованием средств рекламного бюджета, так и стоимость тестирования рекламы);

- прочие рекламные затраты (на закупку информационных баз, почтовые расходы, транспорт и т.п.).

Отдельным пунктом следует рассмотреть разработку рекламного бюджета на основе планирования затрат при использовании интернет-рекламы. В данном случае объем затрат будет зависеть от следующих факторов:

- сайт создается «с нуля» или осуществляется редизайн сайта;

- предполагается, что сайт должен быть найден по определенным ключевым словам и фразам в поисковых системах, или сайт будет рекламироваться в иных, отличных от Интернета, средствах массовой информации;

- предполагается или нет поддержка сайта: сопровождение сайта его непосредственным веб-дизайнером, дальнейшее развитие сайта, обновление контента (содержимого) сайта и т.д.;

- сайт дошел до предела своих рекламных возможностей, т.е. собственные возможности сайта по саморекламе исчерпаны.

Основными статьями расходов при планировании рекламного бюджета для интернет-рекламы являются:

- затраты на подготовку контента (текст, таблицы, графика и т.д.) для создания сайта;

- затраты на создание сайта;

- зарплата сотрудников, которым поручена поддержка сайта, и налоги, связанные с зарплатой;

- амортизация имущества (компьютера, мебели и т.д.);

- арендная плата;

- затраты на подключение к Интернету;

- затраты на телефонные переговоры;

- канцелярские расходы;

- затраты на продвижение сайта в Интернете;

- затраты на поддержку сайта;

- затраты на хостинг (примечание 1);

- затраты на регистрацию и продление права владения доменным именем (примечание 2).

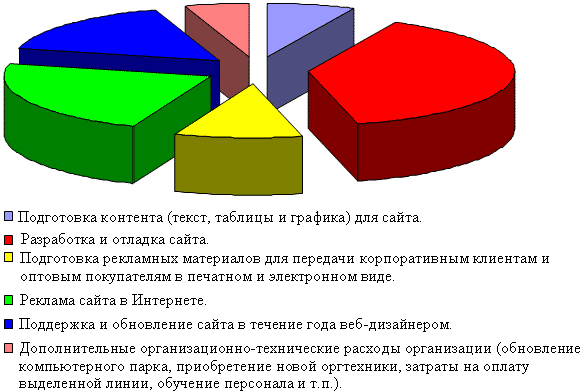

В целом распределение существенно влияющих на размер рекламного бюджета статей затрат при использовании интернет-рекламы имеет следующий вид (см. рисунок 3).

|

Рисунок 3

|

|

Распределение статей затрат при планировании бюджета интернет-рекламы

|

Модель Данахера-Руста. К одной из разновидностей модели разработки рекламного бюджета на основании планирования затрат относится модель Данахера-Руста, которая в количественном выражении определяет оптимальный размер рекламного бюджета. В основу данного метода положен алгоритм поиска оптимальной величины рекламного бюджета по критерию максимума отношения эффективности рекламы к затратам на нее.

В этом методе предполагается, что эффективность рекламы, выражаемая в относительной величине охвата целевой аудитории, зависит от затрат на рекламу следующим образом (см. формулу (7)):

|

F = 1 - (Eao / Ea),

|

(7)

|

где F - значение охвата целевой аудитории (при 100-процентном охвате F = 1);

Еа - размер рекламного бюджета;

Eао - рекламный бюджет, при котором эффективность рекламы равна нулю. Очевидно, что затраты на рекламу, равные Eaо и меньшие этого значения, не имеют экономического смысла.

При этом 100-процентный охват целевой аудитории (F = 1) достигается при бесконечной величине затрат на рекламу (Eа стремится к бесконечности). Преобразовав формулу (7), получим (см. формулу (8)):

|

Еао = Еа х (1 - F).

|

(8)

|

Оптимизируя отношение величин охвата целевой аудитории и затрат на рекламу, разделим обе части формулы (7) на Eа и получим формулу (9):

|

F / Ea = 1 / Ea - Eao / E2a.

|

(9)

|

Приравняв производную этой функции по Eа к нулю и найдя величину Eа, получим оптимальную величину затрат на рекламу (см. формулу (10)):

|

Eaopt = 2 x Eao,

|

(10)

|

где Еаорt - оптимальный рекламный бюджет.

Подставив это значение в формулу (9), получим максимальное значение отношения величин охвата целевой аудитории и затрат на рекламу (Fmax) (см. формулу (11)):

|

Fmax = 1 / (4 x Eao)

|

(11)

|

и оптимальное значение охвата целевой аудитории (Fopt) (см. формулу (12)):

|

Fopt = 0,5 (или же 50,0 %).

|

(12)

|

Приведем пример расчета оптимальной величины рекламного бюджета.

Пример 7

Маркетологи организации вычислили, что при затратах на рекламу в размере 3 500 долл. США охват целевой аудитории составляет 75,0 %. Рассчитаем оптимальный бюджет на рекламу в данной ситуации:

Еао = 3 500 x (1 - 0,75) = 875,0 долл. США.

Eaopt = 2 x 875 = 1 750,0 долл. США.

Метод прогнозирования объема рекламного бюджета на основе экспертных оценок. Суть данного метода состоит в следующем. Приглашается группа экспертов в количестве 5-10 человек. Причем они необязательно должны работать в рекламных подразделениях рекламодателя. Желательно, чтобы эксперты имели краткий перечень факторов, которые влияют на объем продаж, и пояснения, как и в какой степени конкретный фактор влияет на продажи. После этого эксперты независимо друг от друга разрабатывают свои проекты объема рекламного бюджета. Данные проектов усредняются.

К достоинствам метода можно отнести минимальные затраты, требующиеся на его применение, а недостатком является то, что экспертные оценки не могут быть признаны достаточно точными, так как имеет место субъективный фактор.

Расчет и прогнозирование рекламного бюджета на основе эконометрического моделирования

Эконометрическое моделирование - вид количественного исследования, основанного на эконометрике и статистике (примечание 3).

Суть эконометрического моделирования заключается в многомерном регрессионном анализе бизнес-результатов за предыдущие периоды времени и атрибуции изменений в продажах к изменениям рекламных бюджетов и других факторов. Эконометрические модели также позволяют решать другие задачи, связанные с коммуникационным планированием, такие, как определение оптимального уровня поддержки в каждом канале коммуникации, определение скорости затухания эффекта от рекламной кампании, оптимизация распределения рекламных весов по периодам, допустимые периоды вне эфира и т.д.

Модели также позволяют определить размер рекламного бюджета, необходимого для достижения целей, по изменению уровня объема продаж, а также спрогнозировать будущую динамику продаж на основе коммуникационных планов для выбора наиболее эффективного сценария.

Преимуществом эконометрического моделирования является то, что влияние всех факторов учитывается математически, а не экспериментально. Если факторы со временем меняются, то можно провести анализ множественной регрессии и дополнительно учесть такие статистические показатели, как, например, охват территории и уровни цен. Кроме того, эконометрическое моделирование позволяет сделать прогнозы на достаточно длительные промежутки времени с учетом изменения всех задействованных в выбранной модели факторов.

Недостатком метода является прежде всего то, что он подходит только для хорошо известных на рынке марок, так как у новых марок просто не будет исторических данных для построения прогноза (для эконометрического моделирования необходимы данные хотя бы за 1,5 года, причем чем больший период будет взят и чем больше факторов будет учитываться, тем точнее будет проведенный анализ и соответственно последующий расчет и прогноз).

Данный метод подразумевает непрерывность процесса: условия прошлых периодов переносятся и на будущее, т.е. взаимосвязь между затратами на рекламу и продажами не меняется. Эта особенность данного метода не учитывает изменчивости рынка и появления новых марок - исчезновение старых. Еще один недостаток - данный метод требует знания приемов статистики.

Рассмотрим простейшую эконометрическую линейную модель зависимости объема продаж от уровня затрат на рекламу.

В виде формулы эта модель выглядит следующим образом (см. формулу (13)):

|

V = a1 х Ea + a2,

|

(13)

|

где V- объем продаж;

Еа - размер рекламного бюджета;

a1 и a2 - неизвестные переменные, корректирующие зависимость между объемом продаж и рекламным бюджетом.

Последовательность проведения регрессионного анализа для построения эконометрической модели можно представить в виде алгоритма.

|

Схема 3

|

|

|

Алгоритм проведения регрессионного анализа для построения эконометрической модели

|

|

| В книге Microsoft Excel на первом листе заполняются имеющимися данными 2 столбца: в 1-м столбце будут находиться данные по объемам продаж, а во 2-м - по размеру рекламного бюджета |

|

|

▼

|

|

| Необходимо выделить оба столбца с имеющимися цифровыми данными, зайти в пункт меню «Вставка» и выбрать подменю «Диаграмма». В появившемся диалоговом окне надо выбрать точечный тип диаграммы и нажать «Далее». В следующем окне необходимо указать диапазон данных для диаграммы. Для этого вновь выделяются оба столбца с данными. После этого необходимо поставить галочку «Ряды располагаются в столбцах» и нажать кнопку «Далее» | |

|

▼

|

|

| В следующем диалоговом окне появится запрос по легенде. В данном случае легенда - это название самой диаграммы. В поле «Название легенды» вписывается название диаграммы, а затем ставятся галочки в полях «Добавить легенду» и указывается место размещения легенды относительно самой диаграммы. После этого следует нажать кнопку «Далее». В последнем из появившихся диалоговых окон необходимо галочкой отметить размещение диаграммы (на текущем листе либо на новом) и нажать кнопку «Готово» | |

|

▼

|

|

| На листе отобразится точечная диаграмма, построенная исходя из анализируемых данных. Для того чтобы подписать оси ординат, необходимо щелкнуть по ним правой кнопкой мыши и выбрать форматы осей, подтвердив свой выбор нажатием кнопку «OK» | |

|

▼

|

|

| Далее, щелкнув правой кнопкой мыши по области самой диаграммы, входим в меню «Параметры диаграммы», где в подменю «Заголовки» указываем соответствующие названия осей | |

|

▼

|

|

| Произведем добавление линии тренда, характеризующей имеющуюся зависимость, и выведение линейного уравнения регрессии. Для того чтобы это сделать, необходимо щелкнуть правой кнопкой мыши по одной из точек диаграммы, отображающих зависимость между уровнями объема продаж и размерами рекламного бюджета. После этого в появившемся меню выбрать «Добавить линию тренда». На вкладке «Тип» выбрать линейный тип линии тренда и перейти на вкладку «Параметры», где галочками необходимо отметить поля «Показывать уравнение на диаграмме» и «Поместить на диаграмму величину достоверности аппроксимации». Далее нажать кнопку «OK» | |

|

▼

|

|

| На диаграмме отобразится линия тренда, уравнение линейной регрессии и величина достоверности аппроксимации (коэффициент детерминированности R2). Коэффициент детерминированности R2 показывает, насколько полно полученное линейное уравнение объясняет взаимосвязи между переменными. Иначе говоря, коэффициент детерминированности показывает, насколько точно полученная эконометрическая модель отражает реальную зависимость между объемами продаж и затратами на рекламу | |

|

▼

|

|

| Если необходимо получить прогнозную зависимость на несколько периодов вперед, при построении линии тренда во вкладке «Параметры» выбирается в поле «Прогноз» то количество периодов, на которое необходимо сделать прогноз. На диаграмме линия тренда будет продлена на необходимое количество периодов. Это продолжение линии тренда и будет являться прогнозом по изменению соотношения уровня затрат на рекламу к уровню объема продаж. По полученному на диаграмме уравнению можно рассчитать необходимый бюджет для любого объема продаж |

|

Ниже рассмотрим на примере проведение однофакторного регрессионного анализа.

Пример 8

Организация по производству печенья на протяжении 2 лет вкладывала деньги в рекламу продукта. Изменение рекламных бюджетов приводило к изменению уровня объема продаж (см. таблицу 3).

|

Таблица 3

|

||

|

Данные по изменению рекламных бюджетов и соответствующему изменению уровня объема продаж

|

||

|

Месяцы

|

Размер рекламного бюджета, тыс.долл. США

|

Объем продаж, тыс.долл. США

|

| Январь 2008 г. |

2,5

|

15,3

|

| Февраль 2008 г. |

3,0

|

16,8

|

| Март 2008 г. |

3,3

|

19,2

|

| Апрель 2008 г. |

3,1

|

18,3

|

| Май 2008 г. |

2,9

|

17,1

|

| Июнь 2008 г. |

2,3

|

15,7

|

| Июль 2008 г. |

2,1

|

13,8

|

| Август 2008 г. |

2,4

|

14,5

|

| Сентябрь 2008 г. |

3,0

|

19,6

|

| Октябрь 2008 г. |

2,6

|

17,4

|

| Ноябрь 2008 г. |

2,3

|

16,8

|

| Декабрь 2008 г. |

2,7

|

21,0

|

| Январь 2009 г. |

2,1

|

19,3

|

| Февраль 2009 г. |

1,8

|

18,6

|

| Март 2009 г. |

2,7

|

20,8

|

| Апрель 2009 г. |

2,3

|

19,4

|

| Май 2009 г. |

1,8

|

17,6

|

| Июнь 2009 г. |

1,6

|

17,5

|

| Июль 2009 г. |

1,3

|

16,4

|

| Август 2009 г. |

1,4

|

16,1

|

| Сентябрь 2009 г. |

1,9

|

19,0

|

| Октябрь 2009 г. |

2,0

|

19,2

|

| Ноябрь 2009 г. |

1,8

|

20,1

|

| Декабрь 2009 г. |

2,3

|

22,0

|

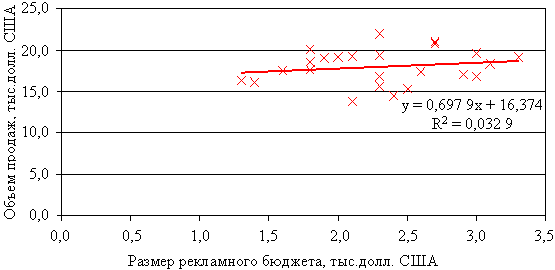

Согласно этим данным был проведен однофакторный регрессионный анализ (см. рисунок 4).

|

Рисунок 4

|

||

|

Изменение объема продаж в зависимости от объема рекламного бюджета

|

Исходя из полученного линейного уравнения можно рассчитать ориентировочный объем продаж при изменении рекламного бюджета в будущем. Например, если в январе 2010 г. запланировать рекламный бюджет в размере 1,9 тыс.долл. США, то получим следующий объем продаж:

y = 0,697 9 х 1,9 + 16,374 = 17,7 тыс.долл. США.

В то же время, зная запланированный объем продаж, можно рассчитать размер требуемого рекламного бюджета. Например, в январе 2010 г. необходимо достичь объема продаж в 23,0 тыс.долл. США. Рассчитаем требуемый размер рекламного бюджета:

x = (23,0 - 16,374) / 0,697 9 = 9,5 тыс.долл. США.

Вместе с тем в данном случае значения в полученной диаграмме имеют значительный разброс, коэффициент детерминированности составил всего 0,032 9, а это означает, что точность полученной модели должна подвергаться сомнению. Кроме того, анализ показал, что в данном случае необходимо пересмотреть рекламную стратегию, так как увеличение рекламного бюджета очень незначительно повлияло на изменение уровня объема продаж. Для того чтобы более точно спрогнозировать изменение объема продаж, необходимо проводить многофакторный регрессионный анализ.

Прежде чем приступить к многофакторному регрессионному анализу, следует определиться с факторами, на основании которых будет проведен такой анализ. Для этого проводится корреляционный анализ, который позволит выявить наличие взаимосвязи между объемом продаж и каждым отдельно взятым фактором. Данная взаимосвязь определяется значением коэффициента корреляции: чем выше абсолютное значение (т.е. без учета того, является это значение положительным или отрицательным) этого коэффициента, тем сильнее взаимосвязь между объемом продаж и выбранным фактором. Сам коэффициент корреляции может принимать значения от «-1» до «1» (см. схему 4).

|

Схема 4

|

|||

|

Алгоритм выполнения корреляционного анализа при помощи средств Microsoft Excel

|

|||

| В книге Microsoft Excel на первом листе в столбцах по периодам размещаются соответствующие данные по имеющимся факторам, в последнем столбце - данные по самому объему продаж | |||

|

▼

|

|||

|

В ячейке под таблицей необходимо ввести функцию «КОРРЕЛ» вручную или при помощи мастера Microsoft Excel. В общем виде синтаксис этой функции выглядит следующим образом (см. формулу (14)):

где в качестве значений массива 1 в таблице помечается область, в которой располагаются данные по объему продаж, а в качестве значений массива 2 - область, в которой располагаются значения одного из факторов. Далее нажимаем кнопку «OK». В выбранной ячейке появится значение коэффициента корреляции |

|||

|

▼

|

|||

| В следующей ячейке вновь вводится вышеуказанная формула, но в качестве области для значений массива 2 помечаем уже данные по изменению второго фактора. Далее аналогичные действия производятся для вычисления коэффициента корреляции по всем имеющимся факторам | |||

|

▼

|

|||

| Следующий этап - сравнение коэффициентов корреляции (чем выше значение коэффициента корреляции для конкретного фактора, тем сильнее зависимость объема продаж от этого фактора) и отбор наиболее значимых факторов для проведения последующего многофакторного регрессионного анализа | |||

Ниже рассмотрен пример корреляционного анализа.

Пример 9

Организация имеет данные об изменении расходов на рекламу, среднем стаже работы сотрудников, цене единицы продукции, среднем возрасте сотрудников, размере предоставляемой скидки, количестве продавцов и объеме продаж за 2 года (см. таблицу 4). На основании имеющихся данных необходимо провести корреляционный анализ и отобрать наиболее значимые по своему влиянию факторы для дальнейшего проведения многофакторного регрессионного анализа.

|

Таблица 4

|

||||||

|

Исходные данные для проведения корреляционного анализа

|

||||||

|

Расходы на рекламу, долл. США

(Х1) |

Средний стаж работы сотруд-ников, лет

(Х2) |

Цена единицы продукции, долл. США

(Х3) |

Средний возраст сотруд-ников, лет

(Х4) |

Размер скидки, %

(Х5) |

Коли-чество про-давцов, чел.

(Х6) |

Объем продаж, долл. США

(y) |

|

2 310

|

9

|

7,53

|

25

|

0,0

|

15

|

185 000

|

|

3 500

|

10

|

8,61

|

27

|

10,0

|

18

|

215 250

|

|

3 100

|

10

|

7,62

|

28

|

10,0

|

17

|

190 650

|

|

2 900

|

10

|

7,13

|

29

|

10,0

|

16

|

178 350

|

|

2 850

|

12

|

7,01

|

30

|

5,0

|

16

|

175 275

|

|

2 910

|

12

|

7,15

|

28

|

5,0

|

16

|

178 965

|

|

3 158

|

7

|

7,77

|

25

|

5,0

|

21

|

194 217

|

|

3 218

|

7

|

7,91

|

26

|

3,0

|

21

|

197 907

|

|

3 110

|

7

|

7,62

|

25

|

3,0

|

20

|

190 527

|

|

3 098

|

8

|

7,62

|

23

|

3,0

|

20

|

190 680

|

|

3 100

|

9

|

7,80

|

25

|

3,0

|

19

|

195 000

|

|

3 500

|

10

|

8,10

|

23

|

10,0

|

26

|

216 000

|

|

2 000

|

10

|

6,50

|

24

|

0,0

|

23

|

123 000

|

|

1 500

|

9

|

6,30

|

25

|

0,0

|

21

|

92 250

|

|

1 700

|

9

|

6,45

|

26

|

0,0

|

25

|

104 550

|

|

2 100

|

8

|

5,16

|

24

|

0,0

|

25

|

129 150

|

|

2 300

|

8

|

5,65

|

24

|

3,0

|

26

|

141 150

|

|

2 800

|

4

|

6,80

|

23

|

5,0

|

28

|

172 200

|

|

2 850

|

4

|

7,07

|

23

|

5,0

|

28

|

176 800

|

|

2 700

|

5

|

6,64

|

24

|

3,0

|

27

|

166 050

|

|

2 950

|

6

|

7,23

|

25

|

3,0

|

27

|

181 425

|

|

3 100

|

7

|

7,62

|

24

|

5,0

|

26

|

190 615

|

|

3 150

|

7

|

7,75

|

23

|

5,0

|

26

|

193 725

|

|

3 200

|

7

|

7,88

|

22

|

5,0

|

26

|

196 800

|

После применения функции «КОРРЕЛ» получим рассчитанные программой Microsoft Excel коэффициенты корреляции между выбранными факторами и объемом продаж (см. таблицу 5).

|

Таблица 5

|

|||||

|

Коэффициенты корреляции, рассчитанные программой Microsoft Excel

|

|||||

|

0,96 |

-0,06 |

0,84 |

0,01 |

0,67 |

-0,18 |

Исходя из полученных значений коэффициентов корреляции можно утверждать, что наиболее сильно объем продаж зависит от расходов на рекламу (коэффициент корреляции 0,96) и цены единицы продукции (коэффициент корреляции 0,84), и практически не зависит от среднего стажа работы сотрудников (коэффициент корреляции -0,06) и их среднего возраста (коэффициент корреляции 0,01). Поэтому для последующего многофакторного регрессионного анализа рекомендуется взять те факторы, коэффициент корреляции которых выше 0,1 в абсолютном выражении. Под эту категорию подходят следующие факторы: расходы на рекламу (коэффициент корреляции 0,96), цена единицы продукции (коэффициент корреляции 0,84), размер скидки (коэффициент корреляции 0,67) и количество продавцов (коэффициент корреляции -0,18).

Многофакторный регрессионный анализ

Дополнительный пакет анализа, входящий в состав программы Microsoft Excel, позволяет производить многофакторный регрессионный анализ при наличии 2 и более факторов.

В общем виде многофакторная модель имеет следующий вид (см. формулу (15)):

|

y = m1 x Х1 + m2 x Х2 + … + b,

|

(15)

|

где y - объем продаж;

X1, X2, … - факторы, влияющие на изменение объема продаж;

m1, m2, … - неизвестные переменные, корректирующие зависимость между объемом продаж и факторами Х1, Х2, … соответственно;

b - свободный член.

Для того чтобы определить коэффициенты в этом уравнении и узнать, насколько это уравнение соответствует реальной зависимости, необходимо произвести следующие действия (см. схему 5).

|

Схема 5

|

|||

|

Алгоритм выполнения многофакторного регрессионного анализа при помощи средств Microsoft Excel

|

|||

| В книге Microsoft Excel на первом листе в столбцах по периодам размещаются соответствующие данные по имеющимся факторам, в последнем столбце - данные по самому объему продаж | |||

|

▼

|

|||

|

В ячейке под таблицей необходимо ввести функцию «ЛИНЕЙН» вручную или при помощи мастера Microsoft Excel. В общем виде синтаксис этой функции выглядит следующим образом (см. формулу (16)):

где в качестве значений у в таблице помечается область, в которой располагаются данные по объему продаж, а в качестве значений Х - область, в которой располагаются значения всех факторов (причем данная область вводится как массив данных, т.е. помечается полностью) |

|||

|

▼

|

|||

| В пункте меню «Сервис» на вкладке «Зависимости формул» выбирается «Режим проверки формул». После этого под таблицей с факторами выделяется диапазон (начиная с ячейки, содержащей саму формулу), по ширине равный ширине таблицы и длиной в 5 строк, нажимается клавиша F2, а затем одновременно клавиши CTRL + SHIFT + ENTER | |||

|

▼

|

|||

| В выделенном диапазоне программа рассчитает всю необходимую статистику по данной регрессии. При этом первая строка - это коэффициенты в обратном порядке при факторах, т.е.: - число в последнем столбце первой строки - это свободный член b; - число в предпоследнем столбце - это коэффициент при первом факторе; - число, следующее далее влево по данной строке, - это коэффициент при втором факторе и т.д. Вторая строка показывает стандартное значение ошибки для коэффициентов и для постоянной b; третья - коэффициент детерминированности; четвертая - данные по F-статистике; пятая - регрессионную сумму квадратов и остаточную сумму квадратов |

|||

В таблице 6 показано, в каком порядке представляется программой Microsoft Excel дополнительная регрессионная статистика.

|

Таблица 6

|

|||||

|

Порядок предоставления программой Microsoft Excel дополнительной регрессионной статистики

|

|||||

|

A

|

B

|

C

|

D

|

E

|

F

|

|

mn

|

mn-1

|

…

|

m2

|

m1

|

b

|

|

Sen

|

sen-1

|

…

|

se2

|

se1

|

seb

|

|

R2

|

sey

|

||||

|

F

|

df

|

||||

|

ssreg

|

ssresid

|

||||

В таблице 6:

- b - свободный член;

- m1, m2, …, mn - коэффициенты при факторах 1, 2, …, n;

- se1, se2, …, sen - стандартные значения ошибок для коэффициентов m1, m2, …, mn;

- seb - стандартное значение ошибки для постоянной b (seb = #Н/Д, если конст. имеет значение «ЛОЖЬ»);

R2 - коэффициент детерминированности;

sey - стандартная ошибка для оценки y;

F - F-статистика, или F-наблюдаемое значение. F-статистика используется для определения того, является ли наблюдаемая взаимосвязь между зависимой и независимой переменными случайной или нет;

df - cтепени свободы. Степени свободы полезны для нахождения F-критических значений в статистической таблице. Для определения уровня надежности модели нужно сравнить значения в таблице с F-статистикой, возвращаемой функцией «ЛИНЕЙН»;

ssreg - регрессионная сумма квадратов;

ssresid - остаточная сумма квадратов.

Чем выше получаемый коэффициент детерминированности R2, тем более полно уравнение регрессии отражает взаимосвязь между объемом продаж и всеми остальными факторами.

Ниже рассмотрен пример многофакторного регрессионного анализа для рассматриваемого случая.

Пример 10

В ходе проведения корреляционного анализа было установлено, что объем расходов на рекламу, цена единицы продукции, размер предоставляемой скидки и количество продавцов имеют значительное влияние на объем продаж. В наличии имеются данные по этим факторам и самому объему продаж за 2 года (см. таблицу 7). На основании имеющихся данных необходимо провести многофакторный регрессионный анализ и построить уравнение регрессионной зависимости объема продаж от выбранных факторов. Кроме того, необходимо выявить, как точно полученное регрессионное уравнение описывает искомую зависимость и является ли эта зависимость случайной.

|

Таблица 7

|

||||

|

Исходные данные для проведения регрессионного анализа

|

||||

|

Расходы на рекламу, долл. США

(Х1) |

Цена единицы продукции, долл. США

(Х2) |

Размер скидки, %

(Х3) |

Количество продавцов, чел.

(Х4) |

Объем продаж, долл. США

(y) |

|

2 310

|

7,53

|

0,0

|

15

|

185 000

|

|

3 500

|

8,61

|

10,0

|

18

|

215 250

|

|

3 100

|

7,62

|

10,0

|

17

|

190 650

|

|

2 900

|

7,13

|

10,0

|

16

|

178 350

|

|

2 850

|

7,01

|

5,0

|

16

|

175 275

|

|

2 910

|

7,15

|

5,0

|

16

|

178 965

|

|

3 158

|

7,77

|

5,0

|

21

|

194 217

|

|

3 218

|

7,91

|

3,0

|

21

|

197 907

|

|

3 110

|

7,62

|

3,0

|

20

|

190 527

|

|

3 098

|

7,62

|

3,0

|

20

|

190 680

|

|

3 100

|

7,80

|

3,0

|

19

|

195 000

|

|

3 500

|

8,10

|

10,0

|

26

|

216 000

|

|

2 000

|

6,50

|

0,0

|

23

|

123 000

|

|

1 500

|

6,30

|

0,0

|

21

|

92 250

|

|

1 700

|

6,45

|

0,0

|

25

|

104 550

|

|

2 100

|

5,16

|

0,0

|

25

|

129 150

|

|

2 300

|

5,65

|

3,0

|

26

|

141 150

|

|

2 800

|

6,80

|

5,0

|

28

|

172 200

|

|

2 850

|

7,07

|

5,0

|

28

|

176 800

|

|

2 700

|

6,64

|

3,0

|

27

|

166 050

|

|

2 950

|

7,23

|

3,0

|

27

|

181 425

|

|

3 100

|

7,62

|

5,0

|

26

|

190 615

|

|

3 150

|

7,75

|

5,0

|

26

|

193 725

|

|

3 200

|

7,88

|

5,0

|

26

|

196 800

|

После применения функции «ЛИНЕЙН» получим дополнительную регрессионную статистику (см. таблицу 8).

|

Таблица 8

|

||||

|

Дополнительная регрессионная статистика, предоставляемая программой Microsoft Excel

|

||||

|

-615,83

|

-1 019,23

|

5 496,18

|

56,11

|

-4 535,54

|

|

418,77

|

776,28

|

3 823,88

|

6,70

|

22 405,36

|

|

0,95

|

7 932,55

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

|

92,17

|

19,00

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

|

23 198 425 482

|

1 195 582 740

|

#Н/Д

|

#Н/Д

|

#Н/Д

|

Исходя из полученных данных выводим линейное уравнение множественной регрессии (см. формулу (17)):

|

у = 56,11 х X1 + 5 496,18 х X2 - 1 019,23 х X3 - 615,83 х X4 - 4 535,54.

|

(17)

|

Коэффициент детерминированности R2 равен 0,95, а это значит, что полученное уравнение достаточно полно отражает взаимосвязь между изменениями объема продаж и изменениями значений всех вышеуказанных факторов. Кроме того, F-статистика равна 92,17, значит, эта взаимосвязь не является случайной.

Следует отметить, что такие факторы, как размер скидки и количество продавцов, оказывают отрицательное влияние на объем продаж: их увеличение вызывает его снижение.

Таким образом, подставляя в формулу (17) конкретные значения факторов, можно рассчитать соответствующий им объем продаж.

Проанализировав приведенные методы разработки рекламного бюджета, следует отметить, что ни один из рассмотренных методов не может быть признан универсальным и гарантирующим конкретный, единственно верный расчет рекламного бюджета.

При планировании рекламного бюджета необходимо самостоятельно избрать наиболее оптимальный метод с учетом специфики маркетинговой и рекламной деятельности организации, а также ее финансовых возможностей и мнения руководства по данному вопросу.

В целом же бюджет рекламной организации является важной составляющей всей стратегии развития рекламной политики организации. Правильно сформированный бюджет - залог дальнейших успехов и развития маркетинговой стратегии и, следовательно, увеличения объема продаж и прибыли, что, как известно, является конечной целью всей деятельности организации.

Примечание 1. Хостинг (англ. hosting) - услуга по предоставлению дискового пространства для физического размещения информации на сервере, постоянно находящемся в компьютерной информационной сети (обычно Интернет). Хостингом также называется услуга по размещению оборудования клиента на территории провайдера с обеспечением подключения его к каналам связи с высокой пропускной способностью.

Обычно под понятием услуги хостинга подразумевают как минимум услугу размещения файлов сайта на сервере, на котором запущено программное обеспечение, необходимое для обработки запросов к этим файлам (веб-сервер). Как правило, в услугу хостинга уже входит предоставление места для почтовой корреспонденции, баз данных, файлового хранилища и т.п., а также поддержка функционирования соответствующих сервисов.

Примечание 2. Доменное имя (домен) - область пространства иерархических имен сети Интернет, которая обслуживается набором серверов доменных имен (DNS) и централизованно администрируется. Домен идентифицируется именем домена.

Примечание 3. Эконометрика - наука, изучающая количественные и качественные экономические взаимосвязи с помощью математических и статистических методов и моделей.

15.04.2010 г.

Елена Круглова, экономист