Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ БЕЗУБЫТОЧНОСТИ ПЛАТНЫХ ОБРАЗОВАТЕЛЬНЫХ УСЛУГ ВЫСШЕГО УЧЕБНОГО ЗАВЕДЕНИЯ

Необходимость управленческой информации для принятия текущих и стратегических управленческих решений

Традиционное распоряжение финансами в государственных высших учебных заведениях вузах, направленное преимущественно на расходование бюджетных средств, имеет мало общего с рациональным процессом управления денежными потоками. В настоящее время значительная часть бюджета вуза формируется за счет доходов от внебюджетной деятельности - оказания платных образовательных и других услуг. Для многих вузов доля заработанных средств превышает бюджетное финансирование, поэтому распоряжение весьма значительными суммами требует профессионализма.

Финансовая учетная информация - неотъемлемая часть управления вузом, однако необходима также информация о реальных доходах и расходах вуза от различных видов внебюджетной деятельности, структуре затрат вуза, ситуации на рынке образовательных услуг, спросе на образовательные услуги и т.д. Эта информация может быть получена путем грамотной организации системы управленческого учета и анализа в вузе.

Основные задачи, которые могут быть решены с использованием информации, генерируемой в рамках системы управленческого учета и анализа в вузе:

• стратегическое планирование (разработка стратегического плана вуза, предварительное экономическое обоснование новых видов образовательных, других услуг и их объемов);

• организация и координация планирования (организация системы планирования в вузе, разработка системы планов и показателей, координация (согласование) всех планов, разрабатываемых в вузе, анализ выполнения планов, консультирование в области планирования);

• бюджетирование (составление бюджетов доходов и расходов, графиков платежей; бюджетный контроль);

• управление затратами и себестоимостью вуза по основной деятельности (планирование затрат и себестоимости по основной деятельности, составление маржинальных калькуляций, учет и анализ фактических затрат по основной деятельности, контроль затрат);

• управление доходами и расходами по неосновной деятельности (ведение договоров аренды, оказание транспортных и других услуг сторонним организациям, реализация материальных ценностей, содержание жилищного фонда и общежитий);

• работа на внешних финансовых рынках (привлечение заемных средств, размещение свободных средств);

• экономический анализ (организация анализа хозяйственной деятельности вуза, контроль за соблюдением экономических нормативов и показателей);

• анализ безубыточности оказанных образовательных услуг (анализ соотношения между затратами, объемом образовательных услуг и прибылью, определение точки окупаемости) и др.

По мнению автора, отсутствие управленческого учета и анализа влечет за собой существенные потери как в доходной, так и в расходной частях бюджета вуза. Следовательно, внедрение системы управленческого учета и анализа в деятельность вуза будет способствовать принятию более грамотных управленческих решений, что положительно отразится на результатах его деятельности. Однако, как показало исследование деятельности государственных и коммерческих вузов, еще недостаточно внимания уделяется постановке управленческого учета и анализа в целом и анализу безубыточности оказанных образовательных услуг в частности, как одной из составных частей управленческого анализа.

В данном материале предпринята попытка обобщить теоретические основы анализа безубыточности организации и предложена авторская методика анализа безубыточности платных образовательных услуг, которая может быть в равной мере использована на практике как государственными, так и частными вузами.

Теоретические основы анализа безубыточности образовательных услуг высшего учебного заведения

В условиях, когда вузы оказывают платные образовательные услуги, затрачивая при этом материальные, трудовые и финансовые ресурсы и получая от оказания услуг прибыль, все более актуален вопрос об окупаемости оказанных образовательных услуг. Особенность деятельности вуза в том, что процесс оказания образовательных услуг неразрывно связан с его производством, т.е. объем производства равен объему реализации услуг.

Анализ безубыточности основан на зависимости между доходами от образовательных услуг, затратами и прибылью в течение короткого периода, когда объем образовательных услуг ограничен уровнем имеющихся в настоящее время в распоряжении организации действующих производственных мощностей.

Цель анализа безубыточности - установить, что произойдет с финансовыми результатами вуза, если определенный объем образовательных услуг изменится. По этой причине объему образовательных услуг уделяется особое внимание, поскольку знание этой зависимости позволяет руководству определить критические уровни объема образовательных услуг, например уровень, при котором прибыль будет максимальной, или уровень, при котором не будет ни прибыли, ни убытков (т.е. точку окупаемости (безубыточности)).

Под точкой окупаемости (безубыточности) понимается то натуральное количество единиц объема образовательных услуг, которое должно быть «реализовано» для того, чтобы обеспечить вузу полное возмещение всех затрат. Натуральный объем реализации в точке окупаемости обеспечивает равенство совокупного дохода и общей величины затрат. Прибыль в этой точке равна нулю.

Для анализа будем систематически рассматривать зависимость между изменениями объема образовательных услуг и изменениями совокупного дохода от образовательных услуг, затрат и прибыли. Рассмотрим основные понятия, которые используются в анализе безубыточности.

Переменные затраты - затраты, которые изменяются прямо пропорционально росту объема оказанных образовательных услуг, но в расчете на 1 руб. услуг они постоянны.

Постоянные затраты - затраты, абсолютная величина которых не зависит от изменения объема образовательных услуг в пределах установленного диапазона деловой активности вуза; в расчете на 1 руб. услуг они изменяются обратно пропорционально объему образовательных услуг.

Диапазон деловой активности - объем образовательных услуг, зафиксированный между минимальным и максимальным его значением, в пределах которого определенные статьи затрат остаются без изменения.

При подготовке или использовании информации о безубыточности необходимо знать принятые допущения, на основании которых эта информация подготовлена. Если эти допущения не учитывать, то можно сделать серьезные ошибки и неправильные выводы при анализе.

Допущения, принятые при анализе безубыточности образовательных услуг:

• все другие переменные остаются постоянными. Предполагается, что все другие переменные, кроме той, которая анализируется, оставались без изменений, т.е. объем образовательных услуг - единственный фактор, который может вызвать изменение затрат и доходов от образовательных услуг;

• постоянная номенклатура видов образовательных услуг. При анализе безубыточности предполагается, что оказывается или один вид услуг, или несколько видов услуг в соответствии с заранее определенной номенклатурой;

• затраты можно точно разделить на постоянные и переменные составляющие. Точность анализа безубыточности зависит от точности разделения затрат на постоянные и переменные;

• прибыль рассчитывается по переменным затратам. Предполагается, что постоянные затраты, имевшие место за данный период, учитываются как затраты этого периода. Поэтому используется расчет прибыли по переменным затратам;

• анализируется только возможный диапазон деловой активности. Анализ безубыточности проводится только для тех решений, которые принимаются в возможном диапазоне деловой активности;

• совокупные затраты и совокупный доход являются линейными функциями объема образовательных услуг. При анализе предполагается, что переменные затраты на единицу объема образовательных услуг и цена реализации данной единицы постоянны. Очевидно, что это допущение действительно только в пределах возможного диапазона деловой активности, о котором было сказано выше.

Математический подход к анализу безубыточности образовательных услуг высшего учебного заведения

Для представления информации по затратам, объему образовательных услуг и прибыли можно использовать математические зависимости. Как и большинство моделей, абстракций реальных условий, модель анализа безубыточности строится с учетом ряда предположений и ограничений, описанных выше.

Для обычного процесса производства и реализации в коммерческих организациях математическое уравнение можно вывести из зависимостей (формулы (1), (2), (3)):

|

|

Прибыль = совокупный доход от продаж (выручка) - совокупные затраты; |

(1) |

|

|

совокупный доход от продаж = количество проданных единиц продукции х цена реализации единицы; |

(2) |

|

|

совокупные затраты = (количество проданных единиц продукции х переменные затраты на единицу) + совокупные постоянные затраты. |

(3) |

Таким образом, (формулы (4) и (5)):

|

|

Прибыль = (количество проданных единиц продукции х цена реализации единицы) - ((количество проданных единиц продукции х переменные затраты на единицу) + совокупные постоянные затраты), |

(4) |

или

|

|

(5) |

где NP - прибыль;

Х - количество проданных единиц продукции;

Р - цена реализации;

b - переменные затраты на единицу продукции;

а - совокупные постоянные затраты.

Однако для того, чтобы применить формулу (5) для анализа безубыточности вуза, следует учесть специфику его деятельности.

Количество проданных единиц продукции (X)

Выбор объекта калькулирования предопределяет методику расчета точки окупаемости. По мнению автора, в силу специфики учебного процесса вуза в качестве такой единицы объема образовательных услуг следует принять 1 студента.

В вузе получают образование студенты разных форм обучения (дневная, заочная), а также магистранты, аспиранты, докторанты, соискатели, слушатели подготовительного отделения (ПО), при этом одни обучаются за счет средств государственного бюджета (бюджетники), другие - за счет собственных средств (платники). Необходимо привести всех потребителей образовательных услуг к единому контингенту с целью правильного расчета. Однако существуют определенные трудности. В настоящее время для расчета стоимости обучения 1 студента в бюджетных расчетах используется показатель - приведенный контингент студентов. Методику его расчета, по мнению автора, нельзя признать верной и оптимальной. Например, коэффициент приведения для студентов заочной формы обучения, равный 0,1, ничем не обоснован.

Полагаем, уместнее ввести понятие «кост-контингент», которое отражает зависимость между реальными затратами на обучение различных категорий обучающихся, т.е. данный показатель отражает стоимостное приведение всех категорий обучающихся разных форм обучения к единому контингенту.

Кост-контингент рассчитывается с применением соответствующих коэффициентов приведения:

• для дневной формы обучения студентов и магистрантов - 1,0;

• для заочной формы обучения тех же категорий - 0,4;

• для дневной формы обучения аспирантов и докторантов - 0,3;

• для заочной формы обучения аспирантов, докторантов, а также соискателей - 0,2;

• для слушателей подготовительного отделения - 0,8.

Данные коэффициенты достоверны исходя из соотношения учебных нагрузок соответствующих категорий обучающихся к учебной нагрузке студентов дневной формы обучения.

Кост-контингент (Кк) студентов определяется по формуле (6):

|

|

(6) |

где Сд - контингент студентов и магистрантов дневной формы обучения, чел.;

Сз - контингент студентов и магистрантов заочной формы обучения, чел.;

Ад - контингент аспирантов и докторантов дневной формы обучения, чел.;

Аз - контингент аспирантов и докторантов заочной формы обучения, а также соискателей, чел.;

Сп - контингент слушателей подготовительного отделения;

0,4; 0,3; 0,2 и 0,8 - коэффициенты приведения.

Кост-контингент необходимо рассчитывать раздельно по студентам-бюджетникам и студентам-платникам с определением его структуры. Расчет кост-контингента вуза за год в соответствии с формулой (6) представлен в таблице 1 (данные условные).

|

| ||||||||

|

Расчет кост-контингента вуза за год | ||||||||

|

| ||||||||

|

(чел.) | ||||||||

|

Категория обучающихся |

Форма обучения |

Бюд-жет-ники |

Плат-ники |

Коэф-фици-ент приве-дения |

Приведенные | |||

|

бюд-жет-ники |

в про-цен-тах |

плат-ники |

в про-цен-тах | |||||

|

Студенты |

Дневная |

910 |

574 |

1 |

910 |

75,8 |

574,0 |

57,4 |

|

Заочная |

654 |

460 |

0,4 |

261,6 |

21,8 |

184,0 |

18,4 | |

|

Магистранты |

Дневная |

10 |

3 |

1 |

10 |

0,8 |

3,0 |

0,3 |

|

Заочная |

4 |

0 |

0,4 |

1,6 |

0,1 |

0,0 |

0,0 | |

|

Аспиранты |

Дневная |

35 |

10 |

0,3 |

10,5 |

0,9 |

3,0 |

0,3 |

|

Заочная |

15 |

10 |

0,2 |

3 |

0,3 |

2,0 |

0,2 | |

|

Докторанты |

Дневная |

11 |

0 |

0,3 |

3,3 |

0,3 |

0,0 |

0,0 |

|

Заочная |

0 |

0 |

0,2 |

0 |

0,0 |

0,0 |

0,0 | |

|

Соискатели |

Х |

0 |

50 |

0,2 |

0 |

0,0 |

10,0 |

1,0 |

|

Слушатели ПО |

Х |

0 |

280 |

0,8 |

0 |

0,0 |

224,0 |

22,4 |

|

Кост-контингент, чел. |

1 200,0 |

100,0 |

1 000,0 |

100,0 | ||||

|

Структура кост-контингента, % |

54,5 |

Х |

45,5 |

Х | ||||

В ходе дальнейшего анализа под понятием «студент» будем понимать 1 студента кост-контингента.

Переменные затраты на единицу продукции (b)

В вузе все совокупные затраты могут быть разделены на прямые, связанные с учебным процессом, и косвенные, непосредственно не связанные с учебным процессом.

Переменные затраты при обычном производственном процессе включают в себя затраты прямых материальных и трудовых ресурсов, однако в вузе переменными затратами будут считаться только затраты прямых трудовых ресурсов: заработная плата профессорско-преподавательского состава (основная и дополнительная, а также почасовой фонд заработной платы) и начисления на заработную плату. Они непосредственно связаны с учебным процессом и возрастают по мере увеличения объема образовательных услуг. Все остальные затраты вуза (заработная плата руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала, оплата коммунальных, транспортных, услуг связи и др.) будут косвенными и постоянными в определенном диапазоне деловой активности. Раздаточный материал студентам и часть расходов по подстатье «Приобретение предметов снабжения и расходных материалов» можно в отдельных случаях отнести к переменным затратам, однако эта величина очень мала, поэтому ее нецелесообразно принимать во внимание и учитывать в составе переменных затрат (однако если величина данных затрат в отдельных вузах значительна, то ее следует учесть).

Таким образом, необходимо определить прямые переменные затраты в виде заработной платы профессорско-преподавательского состава с начислениями на нее на 1 студента в год (данная величина отразится в математическом уравнении).

По мнению автора, переменные затраты необходимо рассчитывать по следующей методике.

Определение среднего количества часов учебной нагрузки, затраченных на 1 студента в год

Учитывается совокупная учебная нагрузка: та, которая рассчитывается на всю группу студентов (чтение лекций, семинарские занятия, консультации, поэтому данный вид нагрузки необходимо разделить на среднее количество студентов в группе), и та, которая рассчитывается по утвержденным нормативам на 1 студента (проверка курсовых и дипломных работ, проведение экзаменов и зачетов).

Количество часов учебной нагрузки по каждой учебной дисциплине за весь период обучения содержится в учебном плане по каждой специальности вуза. Средние совокупные учебные нагрузки в часах могут незначительно дифференцироваться в зависимости от факультета и специальности, но в целом учебные планы всех специальностей включают одинаковое количество изучаемых дисциплин и, следовательно, часов.

Расчет среднего количества часов учебной нагрузки на 1 студента вуза в год представлен в таблицах 2 и 3.

|

| |

|

Расчет учебной нагрузки на 1 студента исходя из учебного плана | |

|

| |

|

Учебная дисциплина |

Количество часов на 1 группу студентов |

|

Философия |

100 |

|

Теория и история культуры |

120 |

|

Этика |

80 |

|

История Беларуси |

96 |

|

Религиоведение |

72 |

|

Прочие дисциплины |

3 472 |

|

Итого |

3 940 |

|

Прочая учебная нагрузка на группу за весь период обучения |

700 |

|

Всего нагрузка на группу за весь период обучения |

4 640 |

|

Среднее количество студентов в группе, чел. |

20 |

|

Период обучения, лет |

4 |

|

Учебная нагрузка на 1 студента в год |

58 |

Прочая учебная нагрузка на группу включает в себя:

• проведение текущих консультаций по учебным дисциплинам (5 % от общего числа лекционных часов);

• проведение экзаменационных консультаций (2 ч на группу);

• руководство учебной практикой с проверкой отчетов и приемом зачета (6 ч за рабочий день на группу);

• руководство производственной практикой (2-3 ч за рабочий день на группу) и др.

При расчете учебной нагрузки на 1 студента следует руководствоваться действующим законодательством по данному вопросу, которое устанавливает примерные нормы времени для расчета объема учебной работы и основных видов учебно-методической, научно-исследовательской и других работ, выполняемых профессорско-преподавательским составом высших учебных заведений.

|

Таблица 3 | |||

|

| |||

|

Расчет учебной нагрузки по нормативам на 1 студента | |||

|

| |||

|

Показатель |

Норматив времени на 1 студента, ч |

Количество зачетов, экзаменов и т.д. за весь период обучения, ед. |

Количество часов за весь период обучения |

|

Проведение зачета |

0,35 |

40 |

14 |

|

Проведение экзамена |

0,50 |

32 |

16 |

|

Руководство курсовой работой |

3,00 |

6 |

18 |

|

Прием защиты курсовой работы |

0,35 |

6 |

2 |

|

Руководство, консультации, рецензирование дипломного проекта |

35,00 |

1 |

35 |

|

Прочее |

3,00 |

1 |

3 |

|

Всего нагрузка на 1 студента за весь период обучения |

88 | ||

|

Период обучения, лет |

4 | ||

|

Количество часов учебной нагрузки на 1 студента в год |

22 | ||

Таким образом, совокупная учебная нагрузка на 1 студента за год в вузе составляет 80 ч (58 + 22).

Определение средней стоимости 1 часа учебной нагрузки вуза

Расчет производится путем деления фонда заработной платы профессорско-преподавательского состава, а также почасового фонда заработной платы с начислениями на них за год на фактическое количество отработанных педагогических часов за год.

Величина фонда заработной платы профессорско-преподавательского персонала, в свою очередь, зависит от структуры профессорско-преподавательского состава (какое фактическое соотношение профессоров, доцентов, ассистентов в вузе), установленных окладов преподавателей с различными надбавками, доплатами, премиями и т.п., количества часов на 1 ставку и др.

Для прогнозирования окупаемости вуза величину фонда заработной платы профессорско-преподавательского состава целесообразно скорректировать на планируемый индекс изменения заработной платы на следующий год. Аналогичные корректировки следует производить для всех элементов формулы (5). В нашем примере рассчитываем фактическую окупаемость вуза за год, поэтому данные корректировки не производим.

Начисления на заработную плату включают в себя (тарифы могут изменяться):

• обязательные страховые взносы в Фонд социальной защиты населения Министерства труда и социальной защиты РБ (далее - ФСЗН) по тарифу в размере 34 %;

• страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний по тарифу в размере 0,3 %;

• обязательные отчисления в государственный фонд содействия занятости в размере 0,5 % от фонда заработной платы профессорско-преподавательского состава, исчисленного за счет средств, полученных от платных образовательных услуг.

Для определения средней стоимости 1 ч учебной нагрузки вуза целесообразно составить таблицу 4.

|

| ||

|

Расчет средней стоимости 1 часа учебной нагрузки в вузе | ||

|

| ||

|

Код расходов |

Статья затрат |

Сумма, тыс.руб. |

|

1.10.01.00 |

Заработная плата рабочих и служащих (фонд заработной платы профессорско-преподавательского состава), в т.ч.: |

7 149 625,5 |

|

1.10.01.01 |

основной оклад профессорско-преподавательского состава |

4 658 585,5 |

|

1.10.01.01 |

почасовой фонд заработной платы |

223 425,2 |

|

1.10.01.02 |

надбавки к заработной плате профессорско-преподавательского состава |

257 545,3 |

|

1.10.01.03 |

дополнительная оплата профессорско-преподавательского состава |

443 016,0 |

|

1.10.01.04 |

оплата труда внештатных сотрудников |

|

|

1.10.01.05 |

прочие денежные выплаты профессорско-преподавательскому составу |

1 567 053,5 |

|

1.10.02.00 |

Начисления на заработную плату (профессорско-преподавательского состава), в т.ч.: |

2 488 069,7 |

|

1.10.02.01 |

обязательные страховые взносы в ФСЗН (34 %) |

2 430 872,7 |

|

1.10.02.02 |

обязательные отчисления в государственный фонд содействия занятости (0,5 %) |

35 748,1 |

|

1.10.02.04 |

обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (0,3 %) |

21 448,9 |

|

|

Всего фонд заработной платы профессорско-преподавательского состава с начислениями |

9 637 695,2 |

|

Количество педагогических часов вуза, ч |

324 330,0 | |

|

Средняя стоимость 1 ч учебной нагрузки вуза |

29,7 | |

Перемножив среднее количество часов учебной нагрузки на 1 студента в год и среднюю стоимость 1 ч учебной нагрузки по вузу, получим переменные затраты на 1 студента в год:

80 ч х ≈ 30,0 тыс.руб. = 2 400 тыс.руб. = 2,4 млн.руб.

Совокупные постоянные затраты (а)

Совокупными постоянными затратами вуза будут все затраты вуза за год, за исключением заработной платы профессорско-преподавательского состава с начислениями на нее.

Возникает вопрос о распределении постоянных затрат между студентами, обучающимися на платной основе и за счет средств бюджета. Очевидно, что данные затраты должны быть распределены между указанными группами студентов пропорционально. Это указание содержится в Инструкции о порядке планирования, учета и использования средств, получаемых организациями, финансируемыми из бюджета, от приносящей доходы деятельности, утвержденной постановлением Минфина РБ от 12.11.2002 № 152 (далее - Инструкция). Пунктом 11 Инструкции определено, что в расходной части сметы доходов и расходов внебюджетных средств в обязательном порядке предусматриваются расходы на оплату коммунальных услуг, транспортных расходов и расходов по связи, и предложено 2 варианта определения этих расходов:

• пропорционально планируемым объемным показателям по видам приносящей доходы деятельности и аналогичной деятельности за счет средств бюджета;

• пропорционально сумме планируемых поступлений средств от деятельности, приносящей доходы, и плановому объему ассигнований из бюджета.

Следует отметить, что методики управленческого учета и анализа очень гибкие и не регламентируются законодательством, поэтому может быть выбрана любая другая, более подходящая с точки зрения руководства, база распределения постоянных расходов. По мнению автора, целесообразно распределять постоянные затраты вуза по первому варианту, предложенному в Инструкции. Объемными показателями в данном случае будет выступать кост-контингент студентов. В вузе в обязательном порядке устанавливается план приема студентов на бюджетные места и студентов-платников на каждый год. В соответствии с этим соотношением и должны быть распределены постоянные затраты вуза. Постоянные затраты (расходы) вуза представлены в таблице 5.

|

| ||

|

Постоянные затраты вуза за год | ||

|

| ||

|

Код расходов |

Статья затрат |

Сумма, тыс.руб. |

|

1.10.01.00 |

Заработная плата рабочих и служащих (фонд заработной платы руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала), в т.ч.: |

5 413,4 |

|

1.10.01.01 |

основной оклад руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала |

3 118,2 |

|

1.10.01.02 |

надбавки к заработной плате руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала |

467,6 |

|

1.10.01.03 |

дополнительная оплата руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала |

327,6 |

|

1.10.01.05 |

прочие денежные выплаты |

1 500,0 |

|

1.10.02.00 |

Начисления на заработную плату (руководящих работников, административно-хозяйственного, учебно-вспомогательного и прочего персонала), в т.ч.: |

1 883,8 |

|

1.10.02.01 |

обязательные страховые взносы в ФСЗН (34 %) |

1 840,5 |

|

1.10.02.02 |

обязательные отчисления в государственный фонд содействия занятости (0,5 %) |

27,1 |

|

1.10.02.04 |

страховые взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний (0,3 %) |

16,2 |

|

1.10.03.00 |

Приобретение предметов снабжения и расходных материалов, в т.ч.: |

1 023,9 |

|

1.10.03.01 |

канцелярские принадлежности, материалы и предметы для текущих хозяйственных целей |

352,2 |

|

1.10.03.03 |

мягкий инвентарь и обмундирование |

154,8 |

|

1.10.03.05 |

Прочие расходные материалы и предметы снабжения |

516,9 |

|

1.10.04.00 |

Командировки и служебные разъезды |

27,3 |

|

1.10.05.00 |

Оплата транспортных услуг |

95,0 |

|

1.10.06.00 |

Оплата услуг связи |

128,8 |

|

1.10.07.00 |

Оплата коммунальных услуг, в т.ч.: |

981,4 |

|

1.10.07.01 |

потребления тепловой энергии |

506,5 |

|

1.10.07.03 |

потребления электрической энергии |

162,8 |

|

1.10.07.04 |

прочих коммунальных услуг |

312,1 |

|

1.10.10.00 |

Прочие текущие расходы на закупку товаров и оплату услуг, в т.ч.: |

850,4 |

|

1.10.10.02 |

текущего ремонта оборудования и инвентаря |

193,9 |

|

1.10.10.03 |

текущего ремонта зданий и помещений |

108,4 |

|

1.10.10.08 |

прочие текущие расходы |

548,1 |

|

|

Итого постоянные расходы вуза |

10 404,0 |

Цена реализации единицы продукции (Р)

Ценой реализации единицы продукции для вуза будет плата за обучение 1 студента в год для студентов, обучающихся на платной основе, и фактические (реальные) расходы бюджета на 1 студента в год для студентов, обучающихся за счет средств бюджета. Плата за обучение устанавливается в соответствии с законодательством и состоит из экономически обоснованных затрат и уровня рентабельности.

Плата за обучение 1 студента за год состоит из суммы переменных затрат на 1 студента, постоянных затрат на 1 студента и уровня рентабельности, установленного в вузе. Фактические расходы бюджета на 1 студента в год для студентов, обучающихся за счет средств бюджета, будут включать только сумму переменных и постоянных затрат на 1 студента и не включать прибыль.

В рассматриваемом примере уровень рентабельности при формировании цен на платное обучение в вузе установлен в размере 30 %. Плата за обучение 1 студента за год составила 9,3 млн.руб. Тогда фактические расходы бюджета на 1 студента в год составят 9,3 / (1,0 + 0,3) = 7,15 млн.руб. (округлено).

Исходя из производственных мощностей вуза возможный диапазон деловой активности составляет от 1 000 до 2 500 студентов.

Имея все данные, можно определить точку окупаемости вуза.

Под воздействием особенностей деятельности вуза, таких как 2 категории студентов (обучающиеся за счет средств бюджета и на платной основе), несколько источников финансирования (средства бюджета и плата за обучение), в плате за обучение содержится прибыль, а фактические расходы бюджета лишь покрывают все затраты на 1 студента, формула (5) трансформируется (формула (7)):

|

|

(7) |

где NP - прибыль;

K - кост-контингент студентов, обучающихся за счет средств бюджета;

Х - кост-контингент студентов, обучающихся на платной основе;

Р - плата за обучение 1 студента в год;

Р / (1 + N) - фактические расходы бюджета на 1 студента в год, при этом плата за обучение 1 студента в год корректируется на уровень рентабельности;

N - уровень рентабельности;

b - переменные затраты на 1 студента в год;

а - совокупные постоянные затраты вуза.

Контингент студентов, обучающихся за счет средств бюджета, устанавливается на каждый год планом приема, поэтому будет известной величиной.

При обучении студентов-бюджетников вуз не имеет ни прибыли, ни убытков, так как бюджет покрывает все расходы, связанные с их обучением, поэтому точкой окупаемости вуза будет выступать контингент студентов-платников, которые должны обучаться в вузе для покрытия всех его затрат (прибыль равна нулю) при постоянном известном контингенте студентов-бюджетников (в нашем примере он равен 1 200 человек).

Итак, мы определили все необходимые данные для того, чтобы решить уравнение, приведенное в формуле (7):

• b = 2,4 млн.руб.;

• a = 10 404 млн.руб.;

• K = 1 200 млн.руб.;

• P = 9,3 млн.руб.;

• P / (1 + N) = 9,3 / (1 + 0,3) = 7,15 млн.руб.;

• NP = 0 млн.руб.

Точка окупаемости будет при таком контингенте студентов-платников (выводим Х, используя формулу (7)), при котором (формула (8)):

|

|

(8) |

Подставляя данные, получим:

Х = (1 200 х (2,4 - 7,15) + 10 404) / (9,3 - 2,4) = 682 чел.

Точка окупаемости для вуза - обучение 682 студентов-платников в год.

Точка окупаемости в денежном выражении, равная минимально необходимой для покрытия всех затрат вуза выручке от платы за обучение студентов-платников за год, составила 4 343 (682 х 9,3) млн.руб. (округлено).

682 студента - 682 человека кост-контингента, к которому были приведены все категории обучающихся в соответствии с коэффициентами приведения. Для определения точки окупаемости для каждой категории обучающихся необходимо точку окупаемости кост-контингента умножить на отчетную структуру всех обучающихся (см. данные таблицы 1) и разделить на коэффициент приведения. Расчет точки окупаемости для всех категорий обучающихся представлен в таблице 6.

|

| |||||

|

Расчет точки окупаемости для всех категорий обучающихся | |||||

|

| |||||

|

Категория обучающихся |

Форма обучения |

Коэффи-циент приве-дения |

Отчетная структура, % |

Точка окупаемости (кост-контингент), чел. |

Точка окупае-мости, чел. |

|

Студенты |

Дневная |

1,0 |

57,4 |

682 |

391 |

|

Заочная |

0,4 |

18,4 |

314 | ||

|

Магистранты |

Дневная |

1,0 |

0,3 |

2 | |

|

Заочная |

0,4 |

0,0 |

0 | ||

|

Аспиранты |

Дневная |

0,3 |

0,3 |

7 | |

|

Заочная |

0,2 |

0,2 |

7 | ||

|

Докторанты |

Дневная |

0,3 |

0,0 |

0 | |

|

Заочная |

0,2 |

0,0 |

0 | ||

|

Соискатели |

Х |

0,2 |

1,0 |

34 | |

|

Слушатели ПО |

Х |

0,8 |

22,4 |

191 | |

|

Всего: |

100,0 |

Х |

946 | ||

Таким образом, вуз мог работать безубыточно (без прибыли и убытков) при условии обучения в нем 682 человек кост-контингента (391 студент, 2 магистранта, 7 аспирантов дневной формы обучения, 314 студентов, 7 аспирантов заочной формы обучения, 34 соискателя и 191 слушатель подготовительного отделения), при этом за счет средств бюджета обучалось 1 200 студентов кост-контингента. Дополнительное обучение различных категорий обучающихся свыше указанных цифр приносило вузу прибыль.

Однако привязка к отчетной структуре необязательна, и может быть рассчитано бесконечное множество значений точки окупаемости в разных категориях студентов (например, обучение только 682 студентов дневной формы обучения или 1 705 (682 / 0,4) студентов заочной формы обучения и т.д.).

Сравнивая полученное расчетное значение точки окупаемости вуза (682 студента кост-контингента) с фактическим количеством студентов, обучающихся за плату (1 000 студентов кост-контингента), можно с уверенностью сказать, что оказание платных образовательных услуг в данном году было рентабельным, и прибыль, полученная вузом за год, составила:

NP = 9,3 х 1 000 + 9,3 х 1 200 - (2,4 х (1 000 + 1 200) + 10 404) = 2 196 млн.руб.

Знание точки безубыточности позволяет также прогнозировать будущие финансовые результаты, что очень важно.

Используя математический подход, можно дать ответы на следующие вопросы, которые могут быть интересны руководству вуза для принятия соответствующих управленческих решений.

|

Пример 1 Сколько студентов-платников необходимо обучать вузу для получения определенного размера, например 4 000 млн.руб., прибыли в год? Контингент студентов-платников, который необходимо обучать вузу для получения прибыли в размере 4 000 млн.руб. в год, можно рассчитать, используя формулу (7): 4 000 = 9,3X + 7,15 х 1 200 - (2,4X + 2,4 х 1 200 + 10 404) 6,9 x Х = 8 704 X = 1 262 чел. (округлено). Итак, для того, чтобы вуз получал годовую прибыль в размере 4 000 млн.руб., необходимо обучать 1 262 студента-платника. Для приведения кост-контингента к различным категориям обучающихся используется подход, описанный выше. |

|

|

Пример 2 Какая прибыль будет получена в результате увеличения переменных затрат на 10 % и снижения постоянных затрат на 404 млн.руб. при допущении, что контингент студентов-платников останется прежним (данные предыдущего примера) и плата за обучение не изменится? Произведя соответствующие корректировки в формуле (7), получим: NP = 9,3 х 1 262 + 7,15 х 1 200 - (2,64 х (1 262 + 1 200) + 10 000) NP = 11 736,6 + 8 580 - 3 331,7 - 3 168 - 10 000 NP = 3 817 млн.руб. (округлено). Итак, при увеличении переменных затрат на 10 % и снижении постоянных затрат на 404 млн.руб. вуз получит прибыль в размере 3 817 млн.руб. |

|

|

Пример 3 Какую плату за обучение 1 студента за год следовало бы установить для получения прибыли в размере 3 000 млн.руб. при обучении 1 200 студентов-платников? Необходимый размер платы за обучение 1 студента для получения прибыли в сумме 3 000 млн.руб. при обучении 1 200 студентов-платников можно рассчитать так: 3 000 = 1 200 х P + 1 200 х P / 1,3 - (2,4 х (1 200 + 1 200) + 10 404) 3 000 = 2 123,1 х P - 16 164 P = 9 млн.руб. (округлено). Размер годовой платы за обучение на 1 студента составит 9 млн.руб. (уменьшение платы на 0,3 млн.руб. (9,3 - 9,0)). |

|

|

Пример 4 Какое количество студентов-бюджетников может обучаться в вузе при обучении за плату 1 100 студентов и планируемой прибыли в размере 2 000 млн.руб.? Количество студентов, обучающихся за счет средств бюджета, можно рассчитать следующим образом: 2 000 = 1 100 х 9,3 + 7,15 х K - (2,4 х 1 100 + 2,4 х K + 10 404) 4,75 х K = 4 814 K = 1 014 чел. (округлено). Итак, при заданных условиях в вузе может обучаться 1 014 студентов за счет средств бюджета. |

Наиболее удобно проводить вышеприведенные расчеты в электронных таблицах Excel, с помощью которых можно достоверно моделировать интересующие экономические показатели при заданных условиях. Результаты моделирования приведены в таблице 7.

|

| ||||||

|

Моделирование основных экономических показателей анализа безубыточности вуза | ||||||

|

| ||||||

|

Прибыль вуза, млн.руб. (NP) |

Плата за обу-чение 1 сту-дента в год, млн.руб. (P) |

Пере-менные затраты на 1 сту-дента в год, млн.руб. (b) |

Совокуп-ные постоян-ные затраты вуза в год, млн.руб. (a) |

Контингент студентов-бюджетни-ков, чел. (K) |

Уровень рентабель-ности (N) |

Точка окупаемости - контингент студентов-платников, обеспечива-ющих окупаемость затрат, чел. (Х) |

|

1. Моделирование точки окупаемости (Х) | ||||||

|

4 000,0 |

9,3 |

2,40 |

10 404,0 |

1 200 |

0,3 |

1 262 |

|

2. Моделирование прибыли (NP) | ||||||

|

3 817 |

9,3 |

2,64 |

10 000,0 |

1 200 |

0,3 |

1 262 |

|

3. Моделирование платы за обучение (P) | ||||||

|

3 000,0 |

9,0 |

2,40 |

10 404,0 |

1 200 |

0,3 |

1 200 |

|

4. Моделирование контингента студентов-бюджетников (К) | ||||||

|

2 000,0 |

9,3 |

2,40 |

10 404,0 |

1 014 |

0,3 |

1 100 |

Таким образом, в электронной таблице могут быть заданы любые значения базовых экономических показателей, на основании которых можно рассчитать моделируемые показатели. Следует отметить, что параметр «уровень рентабельности» (N) должен изменяться одновременно с изменением параметра «плата за обучение 1 студента в год» (P), так как уровень рентабельности прямо влияет на размер платы за обучение. Более подробно взаимосвязь данных показателей будет проанализирована ниже.

Аналогичным образом моделируют и другие показатели (например, переменные затраты на 1 студента (b), совокупные постоянные затраты вуза (a) и уровень рентабельности (N)). Однако следует понимать, что данные показатели на практике выступают не объектами моделирования, а скорее базовыми условиями построения модели.

Графический подход к анализу безубыточности образовательных услуг высшего учебного заведения

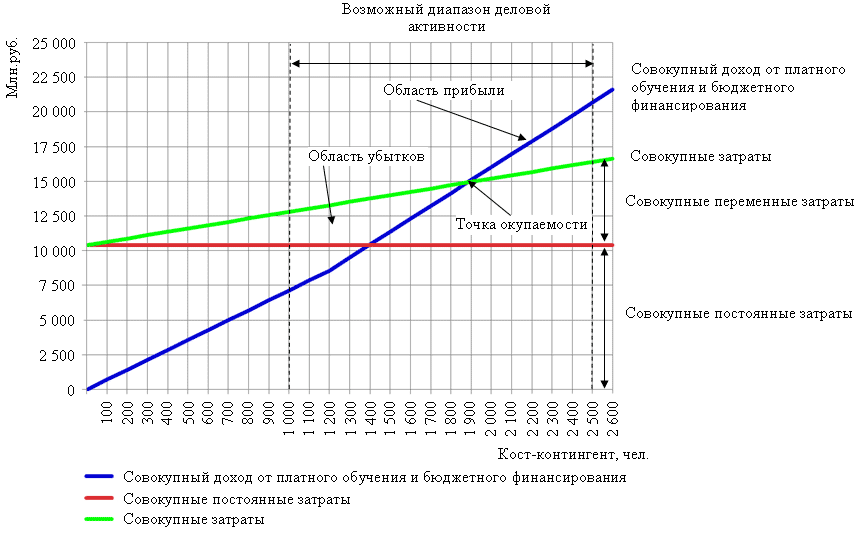

По приведенным данным можно построить график безубыточности для вуза (рисунок 1). Алгоритм расчета предполагает, что переменные затраты в размере 2,4 млн.руб. на 1 студента прибавляют к постоянным в размере 10 404 млн.руб. для построения линии совокупных затрат.

|

|

|

График безубыточности работы вуза |

|

|

|

|

Линия совокупного дохода (выручки) имеет особенности в построении в связи с наличием 2 источников финансирования (плата за обучение и бюджетное финансирование). Поскольку за счет средств бюджета обучается 1 200 студентов, то первая часть линии совокупного дохода будет отражать только поступление бюджетного финансирования по формуле (9):

|

|

(9) |

при К от 1 до 1 200 человек.

Вторая часть линии совокупного дохода будет отражать доход от платного обучения студентов, который суммируется с поступлением бюджетного финансирования за студентов, обучающихся за счет средств бюджета, по формуле (10):

|

|

(10) |

при Х от 1 201 и более человек.

Затем добавляются ограничения возможного диапазона деловой активности в виде 2 вертикальных линий - на уровне 1 000 и 2 500 человек (рисунок 2). Вероятность того, что за пределами этих линий соотношения затрат, кост-контингента студентов и прибыли правильны, невелика.

|

|

|

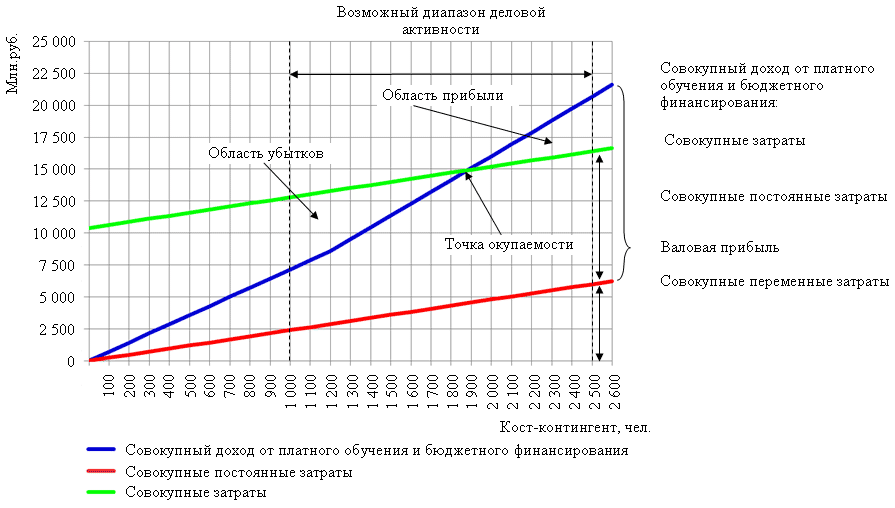

График валовой прибыли вуза |

|

|

|

|

Точка, в которой линия совокупного дохода от платного обучения и бюджетного финансирования пересекает линию совокупных затрат, является точкой, где вуз не получает прибыли, но и не несет убытков. Это точка окупаемости. Ее уровень - 1 882 студента, всего обучающихся в вузе, при условии, что 1 200 из них обучаются за счет средств бюджета (известная величина), а остальные 682 студента (1 882 - 1 200) - на платной основе (искомая величина). Область между линией совокупного дохода от платного обучения и бюджетного финансирования и линией совокупных затрат при кост-контингенте студентов ниже точки окупаемости отражает убытки, которые будут иметь место при различном контингенте студентов ниже уровня в 1 882 человека. Аналогичным образом, если кост-контингент студентов выше точки окупаемости, область между линиями совокупного дохода и совокупных затрат показывает прибыль, получаемую в результате работы вуза при контингенте студентов выше уровня в 1 882 человека.

На рисунке 1 линия постоянных затрат проведена параллельно горизонтальной оси, а переменные затраты равны расстоянию между линиями совокупных и постоянных затрат. Альтернативный по сравнению с вариантом на рисунке 1 вариант представления данных приведен на рисунке 2.

Такое альтернативное представление данных называется графиком валовой прибыли. На рисунке 2 линия переменных затрат сначала проведена на уровне 2,4 млн.руб. на 1 студента. Постоянные затраты равны разнице расстояний между линиями совокупных и переменных затрат. Так как постоянные затраты считаются постоянной величиной для всего диапазона деловой активности, то неизменяющаяся сумма постоянных затрат в размере 10 404 млн.руб. прибавляется к переменным затратам, в результате чего линия совокупных затрат проводится параллельно линии переменных затрат. Преимущество этой формы представления данных в том, что валовая прибыль на графике выделена и равна расстоянию между линией совокупного дохода от платного обучения и бюджетного финансирования и линией совокупных переменных затрат.

Используя графический метод анализа безубыточности, можно ответить и на другие вопросы, поставленные выше и решенные с помощью математического метода.

Анализ факторов, влияющих на точку окупаемости высшего учебного заведения

Выше было установлено, что точка окупаемости рассчитывается по формуле (8). Таким образом, кост-контингент студентов-платников, обеспечивающих полное возмещение всех затрат (точка окупаемости), зависит от следующих основных факторов:

• платы за обучение 1 студента в год (P);

• переменных затрат на 1 студента в год (b);

• совокупных постоянных затрат вуза в год (a);

• контингента студентов-бюджетников (K);

• уровень рентабельности (N).

Влияние этих факторов на значение точки окупаемости целесообразно проанализировать, что можно сделать, произведя расчеты, приведенные в таблице 8.

|

| ||||||

|

Расчет влияния факторов на значение точки окупаемости вуза | ||||||

|

| ||||||

|

Плата за обучение 1 студента в год, млн.руб. (P) |

Переменные затраты на 1 студента в год, млн.руб. (b) |

Совокупные постоянные затраты вуза в год, млн.руб. (a) |

Контингент студентов-бюджетников, чел. (K) |

Уровень рентабельности, (N) |

Точка окупаемости - контингент студентов-платников, обеспечивающих окупаемость затрат, чел. (Х) |

Относительное отклонение значения точки окупаемости от базового варианта, % |

|

Базовые условия | ||||||

|

9,3 |

2,4 |

10 404,0 |

1 200 |

0,3 |

682 |

0 |

|

Изменение платы за обучение 1 студента и нормы рентабельности | ||||||

|

8,8 (уменьшение на 5 %) |

2,4 |

10 404,0 |

1 200 |

0,2 (уменьшение на 0,1, или на 10 процент-ных пунктов) |

702 |

3 |

|

9,7 (увеличение на 4 %) |

2,4 |

10 404,0 |

1 200 |

0,4 (увеличение на 0,1, или на 10 процент-ных пунктов) |

681 |

0 |

|

Изменение переменных затрат на 1 студента | ||||||

|

9,3 |

1,9 (уменьшение на 20 %) |

10 404,0 |

1 200 |

0,3 |

555 |

-19 |

|

9,3 |

2,9 (увеличение на 20 %) |

10 404,0 |

1 200 |

0,3 |

829 |

22 |

|

Изменение совокупных постоянных затрат вуза | ||||||

|

9,3 |

2,4 |

8 323,2 (уменьшение на 20 %) |

1 200 |

0,3 |

381 |

-44 |

|

9,3 |

2,4 |

12 484,8 (увеличение на 20 %) |

1 200 |

0,3 |

984 |

44 |

|

Изменение контингента студентов-бюджетников | ||||||

|

9,3 |

2,4 |

10 404,0 |

960 (уменьшение на 20 %) |

0,3 |

847 |

24 |

|

9,3 |

2,4 |

10 404,0 |

1 440 (увеличение на 20 %) |

0,3 |

517 |

-24 |

Изменение нормы рентабельности (N) вызывает изменение платы за обучение (P), поэтому отдельное влияние факторов «уровень рентабельности» и «плата за обучение» на значение точки окупаемости определять не следует, так как расчет не будет достоверным. Эти 2 фактора изменяются всегда одновременно. В условиях регулируемого ценообразования на образовательные услуги плата за обучение не может быть увеличена или снижена без причины, т.е. без роста или уменьшения экономически обоснованных затрат. Единственный вариант увеличить плату за обучение - это повысить норму рентабельности (не более 40 % от суммы текущих затрат на обучение) при неизменных затратах, поэтому при расчете влияния фактора «плата за обучение» одновременно изменяется и уровень рентабельности. Следует отметить, что на практике это происходит крайне редко, однако это возможно. При увеличении нормы рентабельности на 10 процентных пунктов, т.е. с 30 до 40 %, и соответственно платы за обучение на 4 % - значение точки окупаемости практически не снижается (на 0 % - всего на 1 студента); при аналогичном уменьшении нормы рентабельности - значение точки окупаемости увеличится на 3 %.

Точка окупаемости находится в прямой зависимости от изменения переменных затрат на 1 студента: при увеличении переменных затрат на 20 % контингент студентов-платников возрос на 19 %; при уменьшении на 20 % - уменьшился на 22 %. Естественно, что переменные затраты на 1 студента в виде заработной платы профессорско-преподавательского состава с начислениями на нее не могут в перспективе уменьшаться, а будут только возрастать.

Между совокупными постоянными затратами вуза и контингентом студентов-платников также существует прямая зависимость. При этом точка окупаемости очень чувствительно реагирует на изменение совокупных постоянных затрат вуза: при их увеличении на 20 % контингент студентов-платников резко возрастает (на 44 %), поэтому вузу необходимо следить за тем, чтобы величина совокупных постоянных затрат необоснованно не возрастала. И наоборот, любое сокращение совокупных постоянных затрат вуза положительно отразится на результатах его деятельности.

Отдельно стоит остановиться на таком факторе, как контингент студентов-бюджетников. Данный показатель устанавливается для вуза планом приема на каждый год, причем наблюдается тенденция сокращения количества бюджетных мест в вузе с каждым годом, что влияет обратно пропорционально на значение точки окупаемости (при сокращении контингента студентов-бюджетников на 20 % контингент студентов-платников возрастает на 24 %, и наоборот).

Таким образом, на точку окупаемости вуза прямо пропорционально влияют переменные затраты на 1 студента, постоянные затраты вуза, обратно пропорционально - плата за обучение 1 студента (и уровень рентабельности) и контингент студентов-бюджетников.

Принятие управленческих решений по ценообразованию на платные образовательные услуги

В пределах возможного диапазона деловой активности постоянные затраты вуза неизменны, поэтому при увеличении совокупного контингента студентов, обучающихся в вузе, постоянные затраты на обучение 1 студента сокращаются, а следовательно, сокращаются и совокупные (переменные и постоянные) затраты на обучение 1 студента. При формировании стоимости платного обучения уровень рентабельности не должен превышать 40 %. Уровень рентабельности устанавливается руководством вуза и является постоянной величиной, поэтому при сокращении затрат на обучение на 1 студента и неизменном уровне рентабельности плата за обучение также будет сокращаться.

Рассмотрим данное утверждение на конкретном примере. За основу возьмем исходные данные, когда в вузе обучалось 2 200 студентов, а также рассмотрим возможные варианты, если бы в вузе обучалось 2 300, 2 400 и 2 500 студентов (таблица 9).

|

| ||||||||||||

|

Расчет возможной скидки со стоимости обучения при увеличении совокупного кост-контингента студентов | ||||||||||||

|

| ||||||||||||

|

(млн.руб.) | ||||||||||||

|

Показатели |

Базовый вариант |

Возможные варианты | ||||||||||

|

бюд-жет-ники |

плат-ники |

всего |

1 вариант |

2 вариант |

3 вариант | |||||||

|

бюд-жет-ники |

плат-ники |

всего |

бюд-жет-ники |

плат-ники |

всего |

бюд-жет-ники |

плат-ники |

всего | ||||

|

1. Кост-контингент, чел. |

1 200 |

1 000 |

2 200,0 |

1 200 |

1 100 |

2 300 |

1 200 |

1 200 |

2 400 |

1 200 |

1 300 |

2 500 |

|

2. Структура кост-контингента, % |

54,5 |

45,5 |

100,0 |

52,2 |

47,8 |

100,0 |

50,0 |

50,0 |

100,0 |

48,0 |

52,0 |

100,0 |

|

3. Переменные затраты на 1 студента |

2,4 |

2,4 |

- |

2,4 |

2,4 |

- |

2,4 |

2,4 |

- |

2,4 |

2,4 |

- |

|

4. Переменные затраты вуза (стр.1 х стр.3) |

2 880,0 |

2 400,0 |

5 280,0 |

2 880,0 |

2 640,0 |

5 520,0 |

2 880,0 |

2 880,0 |

5 760,0 |

2 880,0 |

3 120,0 |

6 000,0 |

|

5. Постоянные затраты вуза |

10 404,0 |

10 404,0 |

10 404,0 |

10 404,0 | ||||||||

|

6. Распределенные постоянные затраты в соответствии со структурой кост-контингента (стр.5 х стр.2 / 100) |

5 670,2 |

4 733,8 |

10 404,0 |

5 430,9 |

4 973,1 |

10 404,0 |

5 202,0 |

5 202,0 |

10 404,0 |

4 993,9 |

5 410,1 |

10 404,0 |

|

7. Совокупные текущие затраты вуза (стр.4 + стр.6) |

8 550,2 |

7 133,8 |

15 684,0 |

8 310,9 |

7 613,1 |

15 924,0 |

8 082,0 |

8 082,0 |

16 164,0 |

7 873,9 |

8 530,1 |

16 404,0 |

|

8. Прибыль 30 % от совокупных текущих затрат вуза (стр.7 х 30 %) |

0,0 |

2 140,1 |

2 140,1 |

0,0 |

2 283,9 |

2 283,9 |

0,0 |

2 424,6 |

2 424,6 |

0,0 |

2 559,0 |

2 559,0 |

|

9. Выручка от платного обучения (стр.7 + стр.8) |

- |

9 273,9 |

9 273,9 |

- |

9 897,0 |

9 897,0 |

- |

10 506,6 |

10 506,6 |

- |

11 089,1 |

11 089,1 |

|

10. Бюджетное финансирование (= стр.7) |

8 550,2 |

- |

8 550,2 |

8 310,9 |

- |

8 310,9 |

8 082,0 |

- |

8 082,0 |

7 873,9 |

- |

7 873,9 |

|

11. Плата за обучение 1 студента (стр.9 / стр.1) |

- |

9,3 |

- |

- |

9,0 |

- |

- |

8,8 |

- |

- |

8,5 |

- |

|

12. Фактические расходы бюджета на 1 студента (стр.10 / стр.1) |

7,1 |

- |

- |

6,9 |

- |

- |

6,7 |

- |

- |

6,6 |

- |

- |

|

13. Возможная скидка со стоимости обучения 1 студента: |

|

|

|

|

|

|

|

|

|

|

|

|

|

млн.руб. |

- |

- |

- |

- |

-0,3 |

- |

- |

-0,5 |

- |

- |

-0,8 |

- |

|

% |

- |

- |

- |

- |

-3,2 |

- |

- |

-5,4 |

- |

- |

-8,6 |

- |

|

14. Экономия расходов бюджета на 1 студента: |

|

|

|

|

|

|

|

|

|

|

|

|

|

млн.руб. |

- |

- |

- |

-0,2 |

- |

- |

-0,4 |

- |

- |

-0,5 |

- |

- |

|

% |

- |

- |

- |

-3,2 |

- |

- |

-6,0 |

- |

- |

-7,4 |

- |

- |

Переменные затраты на 1 студента составляют 2,4 млн.руб., переменные затраты вуза раздельно по студентам-бюджетникам и студентам-платникам определяются путем умножения переменных затрат на 1 студента на численность кост-контингента соответствующих категорий студентов.

Постоянные затраты вуза в возможном диапазоне деловой активности (от 1 000 до 2 500 студентов) неизменны и составляют для всех вариантов 10 404 млн.руб. Постоянные затраты вуза распределяются в соответствии со структурой кост-контингента. Соответственно, чем больше студентов определенной категории обучается в вузе, тем большая часть постоянных затрат приходится на данную категорию студентов.

Совокупные текущие затраты вуза по каждой категории студентов определяются путем суммирования переменных и постоянных затрат вуза по каждой категории студентов. Прибыль составляет 30 % от совокупных текущих затрат, но она рассчитывается только по категории студентов-платников, по студентам-бюджетникам равна нулю.

Выручка от платного обучения - сумма совокупных текущих затрат и прибыли в размере 30 % от совокупных текущих затрат вуза. Бюджетное финансирование, затраченное на всех студентов-бюджетников, равно совокупным текущим затратам вуза.

Плата за обучение 1 студента определяется путем деления выручки от платного обучения на кост-контингент студентов-платников и включает в себя переменные затраты на 1 студента, постоянные затраты на 1 студента и прибыль. Фактические расходы бюджета на 1 студента определяются путем деления бюджетного финансирования на кост-контингент студентов-бюджетников.

Возможная скидка со стоимости обучения 1 студента в абсолютном выражении в рублях определяется путем вычитания новой платы за обучение по любому возможному варианту от первоначальной платы за обучение, рассчитанной в базовом варианте. Возможная скидка со стоимости обучения 1 студента в относительном выражении в процентах рассчитывается путем деления абсолютного отклонения на первоначальную плату за обучение по базовому варианту. Аналогичным образом рассчитывается экономия расходов бюджета на 1 студента.

Итак, расчеты в таблице 9 наглядно показали, что при увеличении совокупного кост-контингента студентов, обучающихся в вузе на платной основе или за счет средств бюджета, плата за обучение и фактические расходы бюджета на 1 студента снижаются. Это объективная зависимость, и руководство вуза должно ее обязательно учитывать и на основании этого принимать решения по ценообразованию.

Так, при увеличении совокупного кост-контингента студентов с 2 200 до 2 300 человек плата за обучение составит 9,0 млн.руб., а возможная скидка - 3,2 %, или 0,3 млн.руб.; при увеличении контингента студентов с 2 200 до 2 400 человек плата за обучение составит 8,8 млн.руб., а возможная скидка - 5,4 %, или 0,5 млн.руб.; при увеличении контингента студентов с 2 200 до 2 500 человек плата за обучение составит 8,5 млн.руб., а возможная скидка - 8,6 %, или 0,8 млн.руб.

Планируя прием студентов в вуз, необходимо учитывать зависимость совокупного контингента студентов и платы за обучение с целью обоснованного установления цен на платные образовательные услуги.

Рассмотрим влияние факторов на плату за обучение 1 студента. В связи с тем что плата за обучение устанавливается исходя из размера экономически обоснованных затрат и уровня рентабельности, который не может быть выше 40 %, плату за обучение 1 студента в год можно представить следующим образом (формула (11)):

|

|

(11) |

Таким образом, на плату за обучение 1 студента влияют следующие факторы:

• совокупный контингент студентов (можно представить как сумму факторов: контингент студентов-платников плюс контингент студентов-бюджетников (X + K));

• переменные затраты на 1 студента в год (b);

• совокупные постоянные затраты вуза в год (a);

• уровень рентабельности (N).

Влияние этих факторов можно проанализировать при помощи расчетов, приведенных в таблице 10.

|

| |||||

|

Расчет влияния факторов на плату за обучение 1 студента в год | |||||

|

| |||||

|

Совокупный кост-контингент студентов, чел. (Х + K) |

Перемен-ные затраты на 1 сту-дента в год, млн.руб. (b) |

Совокуп-ные постоян-ные затраты вуза в год, млн.руб. (a) |

Уровень рентабель-ности, N |

Плата за обу-чение 1 сту-дента в год, млн.руб. (P) |

Относи-тельное отклонение платы за обучение от базового варианта, % |

|

Базовые условия | |||||

|

2 200 |

2,4 |

10 404,0 |

0,3 |

9,3 |

0 |

|

Изменение совокупного кост-контингента студентов | |||||

|

1 760 |

2,4 |

10 404,0 |

0,3 |

10,8 |

16 |

|

(уменьшение на 20 %) | |||||

|

2 640 |

2,4 |

10 404,0 |

0,3 |

8,2 |

-12 |

|

(увеличение на 20 %) | |||||

|

Изменение переменных затрат на 1 студента | |||||

|

2 200 |

1,9 |

10 404,0 |

0,3 |

8,6 |

-8 |

|

(умень-шение на 20 %) | |||||

|

2 200 |

2,9 |

10 404,0 |

0,3 |

9,9 |

6 |

|

(увели-чение на 20 %) | |||||

|

Изменение совокупных постоянных затрат вуза | |||||

|

2 200 |

2,4 |

8 323,2 |

0,3 |

8,0 |

-14 |

|

(умень-шение на 20 %) | |||||

|

2 200 |

2,4 |

12 484,8 |

0,3 |

10,5 |

13 |

|

(увели-чение на 20 %) | |||||

|

Изменение уровня рентабельности | |||||

|

2 200 |

2,4 |

10 404,0 |

0,3 |

9,1 |

-2 |

|

(уменьшение на 0,1, или на 10 про-центных пунктов) | |||||

|

2 200 |

2,4 |

10 404,0 |

0,3 |

9,5 |

2 |

|

(увеличение на 0,1, или на 10 про-центных пунктов) | |||||

Произведенные расчеты показали, что на плату за обучение 1 студента прямо пропорционально влияют 3 фактора:

1) переменные затраты на 1 студента;

2) совокупные постоянные затраты вуза;

3) уровень рентабельности.

То есть по мере увеличения значений этих факторов плата за обучение растет и, наоборот, по мере уменьшения их значений плата за обучение снижается. Обратно пропорционально влияет единственный фактор - совокупный кост-контингент студентов. Чем больше студентов обучается в вузе (при этом неважно, за счет средств бюджета или за плату), тем ниже должна быть плата за обучение. Мы еще раз подтвердили эту зависимость.

В приведенном примере исходя из сложившегося уровня затрат вуза темпы изменения платы за обучение всегда ниже темпов изменения факторов (при изменении значения факторов на 20 % плата за обучение изменялась на меньшую величину).

Мы рассмотрели зависимость между совокупным кост-контингентом студентов, обучающихся в вузе, и платой за обучение 1 студента. Эту зависимость необходимо учитывать для принятия управленческих решений по ценообразованию на образовательные услуги в вузе. Данная методика подходит также для негосударственных вузов, в которых отсутствует бюджетное финансирование. В этом случае расчеты упростятся, так как будет отсутствовать такой фактор, как кост-контингент студентов-бюджетников (его значение во всех расчетах будет равно нулю).

15.11.2012 г.

Маргарита Макей, кандидат экономических наук, доцент кафедры бухгалтерского учета, анализа и аудита в отраслях народного хозяйства Белорусского государственного экономического университета