Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

АНАЛИЗ БЕЗУБЫТОЧНОСТИ РЕЙСА АВИАКОМПАНИИ

Основная цель экономической деятельности авиакомпании - получение прибыли, поэтому вопрос об окупаемости оказываемых транспортных услуг всегда актуален. Окупаемость транспортных услуг может быть оценена в рамках так называемого анализа безубыточности, который в настоящее время широко используется в аналитической практике организаций всех форм собственности и является необходимым для принятия обоснованных управленческих решений.

Анализ безубыточности основан на зависимости между доходами от объема реализованной продукции, затратами и прибылью в течение короткого периода, когда объем производства и реализации ограничен уровнем имеющихся в настоящее время в распоряжении организации действующих производственных мощностей. Цель анализа безубыточности - установить, что произойдет с финансовыми результатами, если определенный объем реализованной продукции изменится. Эта информация имеет весьма существенное значение для руководства, так как одна из наиболее важных переменных, влияющих на совокупный доход от реализации, совокупные затраты и прибыль, - объем реализованной продукции.

По этой причине объему реализованной продукции уделяется особое внимание, так как знание этой зависимости позволяет руководству определить критические уровни такого объема. Например, уровень, при котором прибыль будет максимальной, или уровень, при котором не будет ни прибыли, ни убытков (т.е. точку безубыточности или окупаемости).

Применительно к деятельности авиакомпании целесообразнее говорить не об объеме реализованной продукции, а об объеме оказанных транспортных услуг. Анализ безубыточности есть составная часть управленческого анализа и базируется на изучении зависимости между изменениями объема оказанных услуг и изменениями совокупного дохода от оказанных услуг (выручки), произведенных затрат и прибыли. Для этого необходимо построить модель этих связей. Как и большинство моделей, абстракций реальных условий, модель анализа безубыточности строится с учетом некоторых предположений и ограничений. Тем не менее такой анализ - мощный инструмент для принятия решений руководителями.

Следует отметить, что предложенный в данном материале алгоритм анализа безубыточности может быть применен и в другой отрасли хозяйствования. С этой целью во вложенный к данному материалу Excel-файл заинтересованная организация может вводить свои данные; при необходимости в него могут быть внесены и редакторские корректировки.

Особенности анализа безубыточности транспортных услуг

Основные допущения, принятые при анализе безубыточности транспортных услуг:

• все другие переменные остаются постоянными. Предполагается, что все другие переменные, кроме той, которая анализируется, оставались без изменений, т.е. объем транспортных услуг - единственный фактор, который может вызвать изменение затрат и доходов от транспортных услуг;

• затраты можно точно разделить на постоянные и переменные. Точность анализа безубыточности зависит от точности разделения затрат на постоянные и переменные;

• прибыль рассчитывается по переменным затратам. Предполагается, что постоянные затраты, имевшие место за данный период, учитываются как затраты этого периода. Поэтому используется расчет прибыли по переменным затратам;

• анализируется только возможный диапазон деловой активности. Анализ безубыточности проводится только для тех решений, которые принимаются в возможном диапазоне деловой активности;

• совокупные затраты и совокупный доход - линейные функции объема транспортных услуг. При анализе предполагается, что переменные затраты на единицу объема транспортных услуг и цена реализации данной единицы постоянны. Очевидно, что это допущение действительно только в пределах возможного диапазона деловой активности, о котором было сказано выше.

Для выработки и обоснования оптимальных управленческих решений относительно целесообразности введения дополнительных частот на существующих маршрутах и открытия новых маршрутов, выбора наиболее оптимального типа воздушного судна, обслуживающего конкретную воздушную линию, менеджменту авиакомпании необходима информация о величине точки безубыточности для конкретной воздушной линии. Знание точки безубыточности, а также данных о фактической загрузке (наполняемости самолета) на воздушной линии позволит оценить фактическую окупаемость каждой воздушной линии за определенный период. Такие данные, по мнению автора, наиболее ценные для принятия решений о целесообразности эксплуатации отдельных воздушных линий.

Следует уточнить, что в дальнейшем речь пойдет о регулярных воздушных линиях, полеты которых строго предусмотрены расписанием авиакомпании и не фрахтуются заказчиком.

Анализ безубыточности нерегулярных воздушных линий также необходим и актуален для авиакомпании, однако в силу специфики договорных обязательств по чартерным рейсам доходы от чартерного рейса не зависят от количества перевезенных пассажиров, что делает невозможным нахождение точки безубыточности в натуральном выражении.

При выполнении нерегулярных рейсов авиакомпания всегда получает прибыль, так как устанавливает цену чартерного рейса, с излишком покрывающую все затраты на его выполнение. Цена чартерного рейса фиксируется в договоре фрахта и не зависит от фактической загрузки, обеспеченной заказчиком. Постоянные затраты на рейс авиакомпании неизменны, совокупные переменные затраты на всех пассажиров могут колебаться в небольшом диапазоне в зависимости от фактического количества пассажиров. Как правило, загрузка чартерных рейсов очень высока и составляет более 95 %. Чартерные рейсы всегда приносят авиакомпании прибыль, так как иначе их выполнение нецелесообразно. Поэтому анализ безубыточности необходим скорее для констатации размера полученной прибыли от каждого рейса, воздушной линии, заказчика и т.д., что также служит ценной информацией для менеджмента авиакомпании.

Рассмотрим общеизвестные математические зависимости для обычного процесса производства и реализации в коммерческих организациях (формулы (1), (2), (3)), на основании которых можно вывести специальные формулы, применимые для деятельности авиакомпании.

| (1) |

|

Совокупный доход от продаж = количество проданных единиц продукции х цена реализации единицы. |

(2) |

|

Совокупные затраты = количество проданных единиц продукции х переменные затраты на единицу + совокупные постоянные затраты. |

(3) |

Таким образом, прибыль можно представить следующим образом (формулы (4) и (5)):

| (4) |

или

|

NP = Р х Х - (b х Х + a), |

(5) |

где NP - прибыль;

X - количество проданных единиц продукции;

Р - цена реализации;

b - переменные затраты на единицу продукции;

а - совокупные постоянные затраты.

Однако в силу специфики деятельности авиакомпании необходимо уточнить некоторые элементы этой математической зависимости. В качестве единицы объема оказанных услуг предлагается рассматривать перевозку 1 пассажира, по отношению к которой будут учитываться переменные и постоянные затраты.

Переменные затраты - затраты, которые изменяются прямо пропорционально росту количества перевезенных пассажиров, но в расчете на 1 пассажира они постоянны.

Постоянные - затраты, абсолютная величина которых не зависит от изменения количества перевезенных пассажиров в пределах установленного диапазона деловой активности; в расчете на 1 пассажира они изменяются обратно пропорционально количеству перевезенных пассажиров.

Диапазон деловой активности - количество пассажиров, зафиксированное между минимальным и максимальным его значением, в пределах которого определенные статьи затрат остаются без изменения. Верхняя граница диапазона деловой активности - это максимальное количество пассажирских кресел на воздушном судне, обслуживающем данный рейс, нижняя граница - ноль. Для этого введем дополнительное условие: полеты выполняются на воздушном судне типа Боинг-737/500, вместимость которого - 112 пассажирских кресел.

Цена реализации - цена авиабилета для 1 пассажира в одну сторону. Так как авиакомпании продают билеты на один и тот же рейс по разным ценам в зависимости от временного лага от даты покупки билета до даты вылета, класса билета, возраста пассажиров и т.д., то под ценой авиабилета понимается его средняя цена.

Тогда математическая зависимость для рейса (воздушной линии) авиакомпании будет выглядеть следующим образом (формулы (6) и (7)):

| (6) |

или

| (7) |

где NPr - чистая прибыль от выполнения рейса;

X - количество перевезенных пассажиров;

Р - цена авиабилета;

b - переменные затраты на 1 пассажира;

а - совокупные постоянные затраты на рейс.

Следует отметить, что под безубыточностью рейса автор понимает безубыточность отдельного парного рейса, т.е. полета по маршруту в обе стороны. Безубыточность воздушной линии - это усредненное значение безубыточности всех выполненных рейсов на конкретном маршруте за определенный период времени: накопительным итогом рассчитываются основные параметры модели (переменные и постоянные затраты, выручка) за период, на основании которых рассчитывается точка безубыточности. Очевидно, что понятие безубыточности воздушной линии шире, чем понятие безубыточности рейса. Вместе с тем методики расчета точки безубыточности рейса и точки безубыточности воздушной линии идентичны.

Расчет точки безубыточности для конкретного рейса

Рассмотрим пример расчета точки безубыточности для рейса, например, «Минск-Сочи-Минск». Точкой безубыточности рейса будет такое количество пассажиров на рейсе (иначе - загрузка рейса), при котором авиакомпания не получает прибыли, но и не несет убытков. Любое увеличение загрузки рейса будет приносить авиакомпании прибыль, любое уменьшение, наоборот, убытки.

Исходя из сложившейся практики авиакомпаний все экономические расчеты для управленческих целей производятся в валюте - долларах США. Это обосновано тем, что, во-первых, большинство расходов авиакомпания производит в валюте, а во-вторых, тарифы на авиаперевозки также установлены в валюте.

Для расчета точки безубыточности рейса необходимо упорядочить имеющуюся информацию о затратах, производимых при выполнении полета на определенном маршруте, и установить, какие затраты будут постоянными, какие - переменными по отношению к одному перевозимому пассажиру.

Как показало проведенное исследование, большинство видов затрат при выполнении рейса постоянные и не зависят от количества перевозимых пассажиров.

В таблице 1 обобщены постоянные затраты на выполнение рейса «Минск-Сочи-Минск» (данные условные). Они сгруппированы в разрезе:

1) затрат на рейс;

2) затрат в аэропорту г.Минска;

3) затрат в аэропорту г.Сочи.

Такая группировка постоянных затрат отражает места возникновения затрат и делает прозрачным процесс их возникновения, что способствует контролю за их величиной и управлению ими, если это возможно.

В таблице 1 также производится расчет совокупных постоянных затрат на парный и одинарный рейсы (стр.4 и стр.5 соответственно). Парным называется рейс в обе стороны, одинарным - в одну сторону. Значение показателей этих строк будет использовано нами в расчете точки безубыточности.

|

| |

|

Постоянные затраты на выполнение рейса «Минск-Сочи-Минск» | |

| Вид затрат | Сумма, долл. США |

| 1. Постоянные затраты на рейс «Минск-Сочи-Минск», в т.ч. |

4 672,0 |

| 1.1. Стоимость летного времени |

3 732,0 |

| 1.2. Аэронавигационное обслуживание на маршруте |

940,0 |

| 2. Постоянные затраты в аэропорту г.Минска, в т.ч. |

3 066,0 |

| 2.1. Стоимость авиатоплива |

2 692,0 |

| 2.2. Сбор за взлет/посадку |

186,0 |

| 2.3. Комплексное перронное обслуживание |

102,0 |

| 2.4. Метеорологические услуги |

26,0 |

| 2.5. Аэронавигационное обслуживание в зоне аэропорта |

60,0 |

| 2.6. Техническое обслуживание |

0,0 |

| 2.7. Дополнительные услуги |

0,0 |

| 3. Постоянные затраты в аэропорту Сочи, в т.ч. |

802,0 |

| 3.1. Стоимость авиатоплива |

0,0 |

| 3.2. Сбор за взлет/посадку |

330,0 |

| 3.3. Комплексное перронное обслуживание |

0,0 |

| 3.4. Метеорологические услуги |

42,0 |

| 3.5. Аэронавигационное обслуживание в зоне аэропорта |

120,0 |

| 3.6. Техническое обслуживание |

162,0 |

| 3.7. Дополнительные услуги |

148,0 |

| 4. Совокупные постоянные затраты на парный рейс (стр.1 + стр.2 + стр.3) |

8 540,0 |

| 5. Совокупные постоянные затраты на одинарный рейс (стр.4 / 2) |

4 270,0 |

Рассмотрим формирование отдельных статей постоянных затрат из таблицы 1.

Стоимость летного времени (стр.1.1 таблицы 1) рассчитывается исходя из времени полета (измеряется, как правило, в летных часах) и себестоимости летного часа по конкретному типу воздушного судна. В себестоимость летного часа включаются затраты, зависящие от налета часов:

• на сдельную оплату труда летчиков и бортпроводников;

• лизинговые платежи;

• страхование воздушного судна и экипажа;

• техническое обслуживание и ремонт воздушного судна и др.

В таблице 2 приведены расчет себестоимости летного часа на воздушном судне Боинг-737/500, а также расчет стоимости летного времени по маршруту «Минск-Сочи-Минск» исходя из времени полета. Значение стр.3 таблицы 2 идентично значению стр.1.1 таблицы 1.

|

| |

|

Расчет стоимости летного времени на рейсе «Минск-Сочи-Минск» | |

| Показатель | Значение |

| 1. Себестоимость летного часа на воздушном судне Боинг-737/500, долл. США, в т.ч. |

850,0 |

| 1.1. Оплата труда летного состава и бортпроводников |

240,0 |

| 1.2. Лизинговые платежи |

400,0 |

| 1.3. Страхование воздушного судна и экипажа |

50,0 |

| 1.4. Техническое обслуживание и ремонт воздушного судна |

110,0 |

| 1.5. Прочие затраты |

50,0 |

| 2. Время полета парного рейса, ч |

4,4 |

| 3. Стоимость летного времени, долл. США |

3 732,0 |

Аэронавигационное обслуживание на маршруте (стр.1.2 таблицы 1) включает в себя сборы за пользование авиакомпанией аэронавигационным оборудованием при полете по трассе и рассчитывается на основе расстояния по маршруту и максимальной взлетной массы воздушного судна.

Стоимость авиатоплива (стр.2.1 таблицы 1) имеет значительный удельный вес в себестоимости рейса и включает стоимость топлива для полета с учетом расхода на земле и аэронавигационного запаса. Для каждого рейса определяется наиболее оптимальный вариант заправки с учетом необходимого объема топлива на полет, располагаемой емкости баков и различий в стоимости топлива в аэропортах. Наиболее оптимальна для рейса «Минск-Сочи-Минск» заправка на весь парный рейс в аэропорту г.Минска из-за наименьшей стоимости авиатоплива. Емкость баков воздушного судна достаточна для того, чтобы не осуществлять дозаправку в аэропорту г.Сочи.

Другие статьи затрат (стр.2.2-3.7 таблицы 1) рассчитываются на основе установленных тарифов аэропортов, исходя из летно-технических характеристик воздушного судна (в частности, его максимальной взлетной массы). Сборы и дополнительные платежи в аэропортах разных стран могут серьезно отличаться друг от друга как по составу и количеству, так и по величине тарифов.

Следует оговориться, что в современных экономических условиях некоторые виды постоянных затрат на выполнение рейса не могут оставаться постоянными длительное время по объективным причинам. Это касается, прежде всего, изменения стоимости авиатоплива, особенно если заправка производится в зарубежных аэропортах, так как цена авиатоплива устанавливается исходя из его текущей стоимости на мировом рынке. Некоторые аэропорты могут также увеличивать тарифы за наземное обслуживание воздушного судна и пассажиров (например, после значительной модернизации терминалов, взлетных полос, мест стоянок самолетов и т.д.). Тем не менее такие виды расходов, даже при их возможных колебаниях, все равно следует признать постоянными в пределах определенного периода времени. Кроме того, их величина не зависит от количества перевозимых пассажиров, что является основной характерной чертой постоянных расходов.

В таблице 3 обобщены переменные затраты на 1 пассажира при выполнении рейса «Минск-Сочи-Минск», выполнен расчет переменных затрат на парный и одинарный рейсы (стр.3 и стр.4 соответственно). Переменные затраты сгруппированы по местам их возникновения, что позволяет осуществлять мониторинг их величины.

|

| |

|

Переменные затраты на 1 пассажира при выполнении рейса «Минск-Сочи-Минск» | |

|

(долл. США) | |

| Показатель | Значение |

| 1. Переменные затраты в аэропорту г.Минска, в т.ч.: |

14,6 |

| 1.1. Пассажирский сбор |

4,2 |

| 1.2. Сбор за пользование аэровокзалом |

4,0 |

| 1.3. Питание пассажиров |

6,4 |

| 2. Переменные затраты в аэропорту г.Сочи, в т.ч.: |

5,4 |

| 2.1. Пассажирский сбор |

3,4 |

| 2.2. Сбор за пользование аэровокзалом |

2,0 |

| 2.3. Питание пассажиров |

0,0 |

| 3. Переменные затраты на 1 пассажира на парный рейс (стр.1 + стр.2) |

20,0 |

| 4. Переменные затраты на 1 пассажира на одинарный рейс (стр.3 / 2) |

10,0 |

Рассмотрим формирование отдельных статей переменных затрат из таблицы 3.

Питание пассажиров заготавливают на весь рейс в аэропорту г.Минска, поэтому таких переменных затрат в аэропорту г.Сочи нет (стр.2.3 таблицы 3). Данные таблицы 3 свидетельствуют о том, что величина переменных затрат на 1 пассажира очень мала (в 427 раз (4 270 / 10) меньше величины постоянных затрат на выполнение рейса). Таким образом, изменение количества перевозимых пассажиров лишь незначительно увеличит совокупные затраты на выполнение рейса. Однако от количества проданных авиабилетов (перевозимых пассажиров) зависят доходы от выполнения рейса. Поэтому можно сделать вывод, что для авиакомпании количество перевозимых пассажиров определяет прежде всего уровень доходов от авиаперевозок, но практически не влияет на уровень расходов авиакомпании.

По мнению автора, целесообразно рассчитывать точку безубыточности на одинарный рейс, т.е. на полет в одну сторону. Точка безубыточности (окупаемости) для одинарного рейса авиакомпании - это то количество пассажиров, которое необходимо перевезти для того, чтобы авиакомпания не получила ни убытка, ни прибыли, т.е. при котором расходы на выполнение рейса будут равны доходам продажи авиабилетов. При этом любое увеличение количества пассажиров в пределах диапазона деловой активности будет приносить авиакомпании прибыль, уменьшение, наоборот, убытки.

Формулу расчета точки безубыточности можно вывести из формулы 7 и выглядит следующим образом (формула (8)):

| (8) |

где X - количество перевезенных пассажиров;

Р - цена авиабилета;

b - переменные затраты на 1 пассажира;

а - совокупные постоянные затраты на рейс.

В таблице 4 представлены все необходимые данные для расчета точки безубыточности для одинарного рейса авиакомпании и произведен расчет точки безубыточности в натуральном и стоимостном выражении.

|

| |

|

Расчет точки безубыточности рейса «Минск-Сочи» | |

|

(долл. США) | |

| Показатель | Значение |

| 1. Цена авиабилета в одну сторону |

80,0 |

| 2. Совокупные постоянные затраты на одинарный рейс |

4 270 |

| 3. Совокупные переменные затраты на 1 пассажира на одинарный рейс |

10,0 |

| 4. Точка безубыточности, чел. |

61,0 |

| 5. Точка безубыточности в стоимостном выражении |

4 880,0 |

Величина точки безубыточности всегда округляется в большую сторону.

Итак, точка безубыточности - 61 пассажир (4 270 / (80 - 10)).

Точка безубыточности для рейса «Минск-Сочи» - перевозка 61 пассажира в одну сторону при максимальном количестве пассажирских кресел, равном 112.

Имеет смысл также определить точку безубыточности для рейса в стоимостном выражении. Для этого необходимо умножить точку безубыточности в натуральном выражении (в пассажирах) на цену авиабилета:

61 пассажир х 80 долл. США = 4 880,0 долл. США.

Таким образом, для того, чтобы авиакомпания не понесла убытки при выполнении рейса, выручка от продажи авиабилетов должна составлять не менее 4 880,0 долл. США.

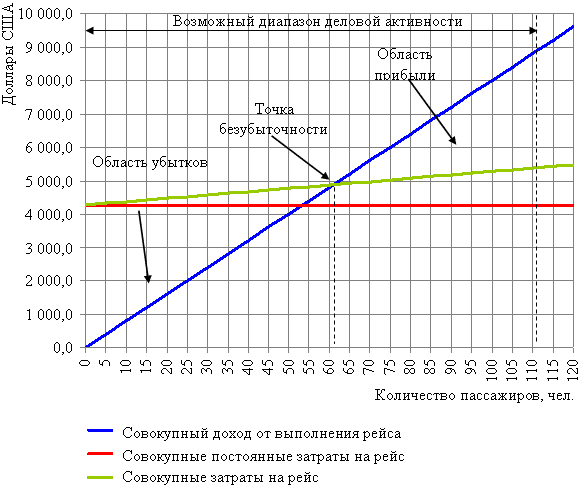

По исходным данным можно построить график безубыточности для одинарного рейса. Графический подход позволяет наглядно представить взаимосвязь анализируемых показателей для лучшего восприятия информации.

На традиционном графике безубыточности необходимо отразить 3 линии:

1) совокупные постоянные затраты;

2) совокупные затраты;

3) совокупный доход (выручка).

Совокупные постоянные затраты не изменяются в пределах релевантного диапазона деловой активности и составляют 4 270,0 долл. США, поэтому линия совокупных постоянных затрат наносится на график параллельно оси абсцисс. Переменные затраты в размере 10 долл. США на 1 пассажира прибавляют к постоянным затратам для построения линии совокупных затрат. Линия совокупного дохода от проданных авиабилетов наносится из расчета 80 долл. США на 1 пассажира. Затем добавляется ограничение возможного диапазона деловой активности в виде вертикальной линии на уровне 112 пассажиров (максимальное количество кресел на воздушном судне).

|

Графическое представление точки безубыточности рейса авиакомпании |

|

Точка, в которой линия совокупного дохода от выполнения рейса пересекает линию совокупных затрат на рейс, есть точка, в которой авиакомпания не получает прибыли, но и не несет убытков. Это точка безубыточности на уровне 61 пассажира, или 4 880,0 долл. США совокупного дохода. Область между линией совокупного дохода от выполнения рейса и линией совокупных затрат на рейс при количестве перевезенных пассажиров ниже точки безубыточности отражает убытки. Аналогично при количестве перевезенных пассажиров выше точки безубыточности область между линиями совокупного дохода от выполнения рейса и совокупных затрат на рейс показывает прибыль.

Используя алгебраический и графический подходы, можно дать ответы на вопросы, которые могут быть интересны руководству авиакомпании для принятия обоснованных управленческих решений.

1. Какое количество пассажиров необходимо перевезти на одинарном рейсе, чтобы получить сумму прибыли в размере 2 000,0 долл. США?

Количество пассажиров = (a + NP) / (P - b) = (4 270,0 + 2 000,0) / (80 - 10) = 90 чел.

(Естественно, необходимо произвести округление в большую сторону.)

Итак, авиакомпании необходимо перевозить 90 пассажиров за 1 полет (одинарный рейс), чтобы получить прибыль в размере 2 000,0 долл. США.

2. Какая прибыль будет получена в результате снижения переменных затрат на 0,5 долл. США на пассажира и увеличения постоянных затрат на 5,0 % при условии, что количество перевезенных пассажиров за полет составит 75 человек и цена авиабилета не изменится?

Прибыль (NP) = Р х Х - (b х Х + a) = 80 х 75 - (10,0 - 0,5) х 75 - 4 270,0 х 1,05 = 804,0 долл. США.

Прибыль от выполнения рейса при заданных условиях составит 804,0 долл. США.

3. Какую цену авиабилета следует установить для получения прибыли в размере 1 500,0 долл. США с одинарного рейса при планируемой перевозке 80 пассажиров? (Переменные и постоянные затраты как в примере 1.)

Цена авиабилета (P) = (NР + a) / Х + b = (1 500 + 4 270) / 80 = 82,1 долл. США.

Цена авиабилета в одну сторону при заданных условиях должна составить 82,1 долл. США.

Моделирование экономических показателей

Наиболее удобно выполнять вышеприведенные расчеты в электронных таблицах Excel, с помощью которых можно достоверно моделировать интересующие экономические показатели при заданных условиях. Результаты моделирования приведены в таблице 5.

|

| ||||

|

Моделирование основных экономических показателей анализа безубыточности рейса авиакомпании | ||||

|

(долл. США) | ||||

| Прибыль от выполнения одинарного рейса (NP) | Цена 1 авиабилета (P) | Переменные затраты на 1 пассажира (b) | Совокупные постоянные затраты на рейс (a) | Точка безубыточности рейса, чел. (Х) |

|

1. Моделирование точки безубыточности рейса (Х) | ||||

|

2 000,0 |

80 |

10,0 |

4 270,0 |

90,0 |

|

2. Моделирование прибыли (NP) | ||||

|

804,0 |

80 |

9,5 |

4 483,5 |

75,0 |

|

3. Моделирование цены авиабилета (P) | ||||

|

1 500,0 |

82 |

10,0 |

4 270,0 |

80,0 |

Таким образом, в электронной таблице могут быть заданы любые значения базовых экономических показателей, на основании которых можно рассчитать моделируемые показатели. Наибольший интерес с точки зрения моделирования представляют такие показатели, как точка окупаемости, прибыль и цена авиабилета, которые и были смоделированы.

Аналогичным образом моделируют и другие показатели (например, переменные затраты на 1 пассажира (b) и совокупные постоянные затраты на рейс (a)). Однако следует понимать, что данные показатели на практике выступают не объектами моделирования, а, скорее, базовыми условиями построения модели.

Анализ факторов, влияющих на точку безубыточности рейса

Безусловный интерес представляет также анализ факторов, влияющих на точку безубыточности рейса, по итогам которого можно сделать выводы, как меняется значение точки безубыточности при изменении параметров других экономических показателей, задействованных в модели.

Выше было установлено, что точка безубыточности рассчитывается по формуле (8). Таким образом, количество пассажиров, которое необходимо перевезти для того, чтобы авиакомпания не получила ни убытка, ни прибыли, т.е. при котором расходы на выполнение рейса будут равны доходам от продажи авиабилетов, зависит от следующих основных факторов:

• цена авиабилета (P);

• переменные затраты на 1 пассажира (b);

• совокупные постоянные затраты на рейс (a).

Влияние этих факторов на значение точки безубыточности логично проанализировать, что можно сделать, произведя расчеты, приведенные в таблице 6.

|

| ||||

|

Расчет влияния факторов на значение точки безубыточности рейса | ||||

| Цена 1 авиабилета, долл. США (P) | Переменные затраты на 1 пассажира, долл. США (b) | Совокупные постоянные затраты на рейс, долл. США (a) | Точка безубыточности рейса, чел. (Х) | Относительное отклонение значения точки безубыточности от базового варианта, % |

|

Базовые условия | ||||

|

80,0 |

10,0 |

4 270,0 |

61 |

0,0 |

|

Изменение цены авиабилета | ||||

|

96,0 |

10,0 |

4 270,0 |

50 |

-18,0 |

|

(увеличение на 20 %) |

||||

|

64,0 |

10,0 |

4 270,0 |

80 |

31,1 |

|

(уменьшение на 20 %) |

||||

|

Изменение переменных затрат на 1 пассажира | ||||

|

80,0 |

12,0 |

4 270,0 |

63 |

3,3 |

|

(увеличение на 20 %) |

||||

|

80,0 |

8,0 |

4 270,0 |

60 |

-1,6 |

|

(уменьшение на 20 %) |

||||

|

Изменение совокупных постоянных затрат на выполнение рейса | ||||

|

80,0 |

10,0 |

5 124,0 |

74 |

21,3 |

|

(увеличение на 20 %) |

||||

|

80,0 |

10,0 |

3 416,0 |

49 |

-19,7 |

|

(уменьшение на 20 %) |

||||

Исходя из формулы расчета (формула (8)) значение точки безубыточности находится:

• в прямой зависимости от 2 факторов:

1) совокупных постоянных затрат на выполнение рейса (в формуле они в числителе);

2) переменных затрат на 1 пассажира (в формуле они в знаменателе со знаком минус);

• в обратной зависимости от цены авиабилета (в формуле она в знаменателе).

Приведенные в таблице 6 расчеты это подтверждают.

Так, при увеличении цены авиабилета на 20,0 % количество пассажиров, возмещающих все затраты на выполнение рейса, сократится на 18,0 % и составит 50 человек. При уменьшении цены авиабилета на 20,0 % авиакомпании необходимо будет перевезти пассажиров на 31,1 % больше для того, чтобы окупить все затраты и не получить убыток. Цена авиабилета - это фактор, который выступает предметом постоянного регулирования со стороны авиакомпании. Любое повышение цены всегда воспринимается клиентами болезненно, и при малейшем ценовом преимуществе конкурентов они переходят к ним. Поэтому авиакомпании проводят гибкую ценовую политику: сначала продают более дешевые билеты за несколько месяцев до даты рейса, обеспечивая себе таким образом определенную загрузку, а по мере приближения даты рейса цена постепенно возрастает. Однако авиакомпания под воздействием определенных обстоятельств может значительно снижать или увеличивать среднюю цену авиабилета, что и отразилось в смоделированных данных.

При увеличении переменных затрат на 1 пассажира на 20 % значение точки безубыточности рейса возрастет незначительно (на 3,3 %), при аналогичном сокращении переменных затрат также незначительно сократится (на 1,6 %). Возможности влияния авиакомпании на уровень переменных затрат более чем ограничены, так как тарифы на обслуживание пассажиров устанавливаются сторонними организациями - аэропортами. Хотя, безусловно, руководство авиакомпании может поторговаться и получить некоторые преференции в базовом аэропорту.

Между совокупными постоянными затратами на выполнение рейса и значением точки безубыточности рейса существует прямая зависимость. При увеличении постоянных затрат на 20,0 % авиакомпании необходимо будет перевезти пассажиров на 21,3 % больше, чтобы обеспечить себе безубыточную работу, при аналогичном уменьшении постоянных затрат - на 19,7 % меньше. Таким образом, значение точки безубыточности изменится примерно на такую же относительную величину, как изменится уровень постоянных затрат. На уровень постоянных затрат на рейс авиакомпания может влиять лишь незначительно. Например, оплату труда летного состава и бортпроводников авиакомпания может регулировать, однако на практике значительного сокращения заработной платы с целью повышения конкурентоспособности авиакомпании быть не может, так как уровень оплаты труда летчиков не должен быть ниже, чем в странах-соседях (чтобы не допустить оттока специалистов). Уровень других статей постоянных затрат практически не зависит от авиакомпании, поэтому если аэропорт увеличивает тарифы, то нужно рассчитывать на увеличение значения точки безубыточности или принимать стратегическое решение, например о смене аэропорта (в случае нескольких аэропортов в пункте назначения).

Можно сделать вывод, что в силу специфики авиационной отрасли менее всего значение точки безубыточности рейса меняется при изменении переменных затрат на 1 пассажира. Изменение цены авиабилета и совокупных постоянных затрат на рейс, наоборот, способно значительно повлиять на значение точки безубыточности, что необходимо учитывать в процессе планирования и анализа хозяйственной деятельности, при принятии управленческих решений.

Вывод. Анализ безубыточности рейса - важная составная часть управленческого анализа. Он призван помочь менеджерам авиакомпании адекватно оценивать фактическую эффективность существующих воздушных линий и на этой основе принимать верные управленческие решения по увеличению их эффективности путем оптимизации загрузки рейсов, предоставления скидок на авиабилеты и т.д.

Формирование управленческой отчетности на основании результатов анализа безубыточности воздушных линий

Проведение анализа безубыточности отдельных воздушных линий авиакомпании очень полезно: информация, полученная в результате такого анализа необходима руководителям среднего уровня (начальникам отделов экономики, маркетинга, коммерческой службы и т.д.). Вместе с тем возникает необходимость агрегации полученной информации для возможности ее использования менеджерами высшего звена.

Для этого целесообразно упорядочить и объединить данные по всем воздушным линиям авиакомпании, что позволит проводить качественное сравнение их эффективности за конкретный период времени. В крупных авиакомпаниях количество регулярных воздушных линий достигает 100, а у более мелких ограничивается 15-30 воздушными линиями.

В таблице 7 приведен пример управленческого отчета о финансовом результате, полученном по регулярным воздушным линиям за год (это может быть также месяц, квартал), который объединяет все регулярные воздушные линии авиакомпании и позволяет определить уровни, на которых возникают проблемы с эффективностью. В таблице 7 в качестве примера взяты 4 воздушные линии, на практике их количество намного больше.

|

| ||||||

|

Управленческий отчет о финансовом результате, полученном по регулярным воздушным линиям за год | ||||||

|

(тыс.долл. США) | ||||||

| Вид деятельности | Авиаперевозки | |||||

| Регулярность рейсов | Регулярные | |||||

| Воздушная линия (Минск - ... - Минск) |

Москва | Сочи | Париж | Барсе-лона | … | Сумма |

|

1 |

2 |

3 |

4 |

5 |

n | |

| 1. Доходы по воздушной линии (за вычетом налогов) |

8 760,6 |

1 880,8 |

1 834,0 |

1 060,3 |

13 535,7 | |

| 2. Переменные затраты по воздушной линии |

951,5 |

218,4 |

177,9 |

95,8 |

1 443,6 | |

| 3. Маржинальный доход 1 (стр.1 - стр.2) |

7 809,1 |

1 662,4 |

1 656,1 |

964,5 |

12 092,1 | |

| 4. Постоянные затраты по воздушной линии |

5 984,4 |

1 332,2 |

988,6 |

990,3 |

9 295,5 | |

| 5. Маржинальный доход 2 (стр.3 - стр.4) |

1 824,7 |

330,2 |

667,5 |

-25,8 |

2 796,6 | |

| 6. Административно-управленческие расходы, непосредственно связанные с воздушной линией (расходы на содержание представительства) |

1 200,0 |

250,0 |

700,0 |

240,0 |

2 390,0 | |

| 7. Маржинальный доход 3 (стр.5 - стр.6) |

624,7 |

80,2 |

-32,5 |

-265,8 |

406,6 | |

Кратко опишем показатели данного отчета.

Выше было сказано, что доходы по воздушной линии - это сумма доходов по всем выполненным рейсам по данному направлению (маршруту) за период. Естественно, эта сумма напрямую зависит от количества перевезенных пассажиров (проданных билетов). Доходы отражаются за вычетом всех косвенных налогов (НДС, прочие налоги и сборы из выручки). В настоящее время таких налогов нет.

Переменные затраты по воздушной линии также учитываются накопительным итогом с начала периода (т.е. это сумма переменных затрат по всем выполненным рейсам) и зависят от количества перевезенных пассажиров.

Постоянные затраты по воздушной линии - это сумма постоянных затрат по всем выполненным рейсам за период, которая не зависит от количества перевезенных пассажиров. При этом сумма постоянных затрат по воздушной линии за разные отчетные периоды будет неодинакова, так как она зависит от количества выполненных рейсов. Например, за март и апрель или другие периоды сумма постоянных затрат по одной воздушной линии будет разновеликой, так как, допустим, в марте было выполнено 30 рейсов, а в апреле - 32.

Наиболее типичным примером административно-управленческих расходов, непосредственно связанных с воздушной линией, могут служить расходы на содержание представительств авиакомпании за границей. Такие представительства обслуживают (продают билеты, регистрируют на рейс, рекламируют и т.д.) только регулярные рейсы, поэтому расходы на их содержание можно полностью отнести на конкретную воздушную линию. Такие расходы признаются расходами периода, т.е. постоянными расходами авиакомпании, и не зависят ни от количества перевезенных пассажиров, ни от количества выполненных рейсов. В долгосрочной перспективе их величина остается относительно постоянной, если не принимается стратегическое решение о расширении представительства (в частности, увеличении количества сотрудников).

Итак, многоступенчатое построение данного отчета позволяет определить 3 вида финансовых результатов по воздушной линии.

1. Маржинальный доход 1: определяется как разность между доходами и переменными затратами по воздушной линии. Экономический смысл данного показателя в том, что эта сумма остается в распоряжении авиакомпании после понесения всех затрат, прямо связанных с обслуживанием пассажиров. Маржинального дохода 1 в идеале должно хватать на покрытие постоянных затрат на воздушную линию, расходов на содержание представительства, на другие административно-управленческие расходы авиакомпании. Маржинальный доход 1 всегда выше нуля, так как переменные затраты на 1 пассажира очень малы по сравнению с ценой авиабилета. Даже в случае очень плохой загрузки на рейсах (5,0-10,0 % кресел) величина маржинального дохода положительна.

2. Маржинальный доход 2: определяется как разность между маржинальным доходом 1 и постоянными затратами по воздушной линии. Величина маржинального дохода 2, по мнению автора, очень важный показатель, анализу которого должно уделяться особое внимание. Маржинальный доход 2 показывает, сколько средств остается у авиакомпании после понесения всех затрат, связанных с выполнением рейсов конкретной воздушной линии (как переменных, так и постоянных). Из-за малой загрузки на этом уровне у авиакомпании уже могут быть убытки, о чем будет свидетельствовать отрицательная величина маржинального дохода 2 (см. гр.5 таблицы 7). Поэтому необходим постоянный мониторинг величины маржинального дохода 2, чтобы выяснить истинные причины возникновения убытков и принять необходимые меры. В идеале величина маржинального дохода 2 должна с излишком покрывать расходы на содержание представительства.

3. Маржинальный доход 3: рассчитывается как разность между маржинальным доходом 2 и административно-управленческими расходами, непосредственно связанными с воздушной линией (т.е. расходами на содержание представительства). Показывает окончательный финансовый результат, который способна генерировать отдельная воздушная линия, так как все расходы, которые могут быть отнесены на нее, более или менее прямо в нем учтены. Если величина маржинального дохода 3 положительна, то это говорит о том, что данная воздушная линия эффективна, и доходы по ней вносят свой вклад в покрытие административно-управленческих расходов авиакомпании, что очень важно. Если величина маржинального дохода 3 отрицательна при положительном маржинальном доходе 2, то это говорит о том, что полеты на данном направлении эффективны, так как доходы по ним способны покрыть основные затраты на их выполнение, но они недостаточны, чтобы покрыть расходы на содержание представительства (см. гр.4 таблицы 7). В таких случаях рекомендуется особый контроль за данной воздушной линией с целью оптимизации административно-управленческих расходов, минимизации убытков и выхода на рентабельную работу.

Подводя итог вышесказанному, следует подчеркнуть, что анализ величины и динамики финансовых результатов по воздушной линии (маржинальные доходы 1, 2 и 3) позволяет делать выводы о реальной эффективности воздушной линии, выяснять причины низкой рентабельности, что позволит принимать грамотные управленческие решения.

Вместе с тем следует понимать, что у авиакомпании всегда есть так называемые проблемные воздушные линии, о недостаточной эффективности которых она осведомлена, но вынуждена не отказываться от полетов на данном направлении в силу разных причин: международные соглашения, поддержание престижа и т.д. Тем не менее необходимо знать, в какой степени каждая воздушная линия влияет на финансовый результат вида деятельности авиаперевозки и на конечный финансовый результат авиакомпании. Благодаря наличию достоверной и подробной информации об эффективности каждой воздушной линии процесс принятия решений станет более прозрачным и качественным.

Помимо регулярных рейсов авиакомпания выполняет нерегулярные рейсы, эффективность которых также может и должна быть оценена, для чего предлагается составить аналогичный управленческий отчет. Как уже отмечалось выше, чартерные рейсы авиакомпания никогда не выполняет себе в убыток, поскольку себестоимость фрахта детально просчитана, поэтому величины маржинальных доходов 1, 2 и 3 будут всегда положительными и доходы по нерегулярным рейсам будут вносить весомый вклад в покрытие административно-управленческих расходов авиакомпании.

Большинство авиакомпаний одновременно с авиаперевозками осуществляют и другие виды деятельности, например заправку авиатопливом самолетов других авиакомпаний, техническое обслуживание воздушных судов, оказание гостиничных услуг, услуг такси т.д.

Поэтому предлагаем формировать управленческий отчет о финансовом результате авиакомпании за интересующий период времени, основанный на многоступенчатом принципе построения, который объединяет в себе финансовые результаты всех видов деятельности. При этом в нем можно представить более или менее детально основной вид деятельности - авиаперевозки: возможна группировка только на регулярные или нерегулярные рейсы или дополнительно группировка по каждой воздушной линии.

В таблице 8 приведен пример такого управленческого отчета, информация в котором представлена максимально детально, т.е. по каждой воздушной линии. Таким образом, предлагаемый отчет - логичное продолжение и надстройка отчета, представленного в таблице 7.

|

|

|

Управленческий отчет о финансовом результате авиакомпании за год, основанный на многоступенчатом принципе построения |

|

(тыс.долл. США) |

| Вид деятельности | Авиаперевозки | Итого по авиапе-ревозкам | Заправ-ка авиа-топли-вом | Техни-ческое обслу- жива-ние воздуш-ных судов | Всего | ||||||||

| Регулярность рейсов | регулярные | нерегулярные (чартерные) | |||||||||||

| Воздушная линия (Минск - ... - Минск) |

Москва | Сочи | Париж | Барсе-лона | сумма | Анта-лия | Ху-ргада | Римини | сумма | ||||

| 1. Доходы по воздушной линии (за вычетом налогов) |

8 760,6 |

1 880,8 |

1 834,0 |

1 060,3 |

13 535,7 |

1 200,0 |

730,0 |

310,0 |

2 240,0 |

15 775,7 |

13 620,0 |

2 900,0 |

32 295,7 |

| 2. Переменные затраты по воздушной линии (прямые материальные и трудовые затраты для других видов деятельности) |

951,5 |

218,4 |

177,9 |

95,8 |

1 443,6 |

72,0 |

58,4 |

21,8 |

152,2 |

1 595,8 |

9 080,0 |

1 930,0 |

12 605,8 |

| 3. Маржиналь-ный доход 1 (стр.1 - стр.2) |

7 809,1 |

1 662,4 |

1 656,1 |

964,5 |

12 092,1 |

1 128,0 |

671,6 |

288,2 |

2 087,8 |

14 179,9 |

4 540,0 |

970,0 |

19 689,9 |

| 4. Постоянные затраты по воздушной линии |

5 984,4 |

1 332,2 |

988,6 |

990,3 |

9 295,5 |

532,0 |

426,4 |

175,0 |

1 133,4 |

10 428,9 |

Х |

Х |

10 428,9 |

| 5. Маржиналь-ный доход 2 (стр.3 - стр.4) |

1 824,7 |

330,2 |

667,5 |

-25,8 |

2 796,6 |

596,0 |

245,2 |

113,2 |

954,4 |

3 751,0 |

4 540,0 |

970,0 |

9 261,0 |

| 6. Администра-тивно-управленческие расходы, непосредственно связанные с воздушной линией (расходы на содержание представитель-ства) |

1 200,0 |

250,0 |

700,0 |

240,0 |

2 390,0 |

0,0 |

0,0 |

0,0 |

0,0 |

2 390,0 |

Х |

Х |

2 390,0 |

| 7. Маржиналь-ный доход 3 (стр.5 - стр.6) |

624,7 |

80,2 |

-32,5 |

-265,8 |

406,6 |

596,0 |

245,2 |

113,2 |

954,4 |

1 361,0 |

4 540,0 |

970,0 |

6 871,0 |

| 8. Администра-тивно-управленческие расходы, связанные с организацион-ной структурой и функциями предприятия |

1 510,0 |

1 690,0 |

650,0 |

3 850,0 | |||||||||

| 9. Маржиналь-ный доход 4 (стр.7 - стр.8) |

-149,0 |

2 850,0 |

320,0 |

3 021,0 | |||||||||

| 10. Администра-тивно-управленческие расходы авиакомпании |

2 550,0 |

2 550,0 | |||||||||||

| 11. Финансовый результат в целом по авиакомпании (стр.9 - стр.10) |

471,0 |

471,0 | |||||||||||

Управленческий отчет о финансовом результате авиакомпании за год, основанный на многоступенчатом принципе построения, содержит 4 промежуточных (маржинальные доходы 1, 2, 3, и 4) и конечный финансовые результаты. Благодаря наличию промежуточных финансовых результатов можно проследить, на каком уровне возникли убытки, реально оценить доходность различных видов деятельности.

Административно-управленческие расходы, связанные с организационной структурой и функциями организации, включают в себя расходы отделов и подразделений авиакомпании, которые напрямую связаны с обслуживанием работы конкретного вида деятельности: в нашем случае или только авиаперевозок, или заправкой авиатопливом, или техническим обслуживанием воздушных судов. Примеры таких отделов для вида деятельности «авиаперевозки»: служба розыска багажа, отдел предполетной информации и т.д.

В итоге маржинальный доход 4, который определяется как разность между маржинальным доходом 3 и административно-управленческими расходами, связанными с организационной структурой и функциями организации, отражает реальный финансовый результат по каждому виду деятельности авиакомпании. Если величина маржинального дохода 3 положительна, а маржинального дохода 4 отрицательна, это говорит о том, что дохода, полученного от данного вида деятельности оказалось достаточно, чтобы покрыть прямые затраты, связанные с его осуществлением, но недостаточно, чтобы покрыть административно-управленческие расходы, не связанные прямо с выполнением, например, полетов, но не менее важные. В таком случае следует детально пересмотреть состав административно управленческих расходов с целью их сокращения.

Финансовый результат в целом по авиакомпании будет конечным финансовым результатом и рассчитывается как разность между суммой маржинальных доходов 1-4 по каждому виду деятельности и административно-управленческими расходами авиакомпании. Примеры таких расходов: заработная плата руководителей авиакомпании, расходы на амортизацию и содержание головного офиса и т.д. Данный показатель - итоговый результат авиакомпании, который сложился под влиянием многочисленных факторов.

Преимущество предложенного управленческого отчета о финансовом результате авиакомпании, основанного на многоступенчатом принципе построения, в максимальной детализации показателей (по авиаперевозкам - по каждой воздушной линии), что позволяет быстро и точно оценить эффективность авиакомпании и обнаружить «проблемные места».

30.05.2013

Маргарита Макей, кандидат экономических наук, доцент кафедры бухгалтерского учета, анализа и аудита в отраслях народного хозяйства Белорусского государственного экономического университета, экономист республиканского унитарного предприятия «Национальная авиакомпания «Белавиа»