Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ДИНАМИКИ, СОСТАВА И СТРУКТУРЫ НАЛОГОВ, СБОРОВ И ДРУГИХ ОБЯЗАТЕЛЬНЫХ ПЛАТЕЖЕЙ ТОРГОВОЙ ОРГАНИЗАЦИИ

1. Введение

2. Анализ динамики налогов, сборов и других обязательных платежей в бюджет

3. Анализ налогов, сборов и других обязательных платежей, включаемых в издержки обращения

4. Отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь

5. Взносы по обязательному страхованию

6. Экологический налог

7. Земельный налог

8. Отчисления в инновационный фонд Министерства торговли Республики Беларусь

9. Анализ налогов, сборов и других обязательных платежей, уплачиваемых из выручки от реализации товаров (работ, услуг) и валового дохода

10. Влияние факторов на налог на добавленную стоимость

11. Влияние факторов на налог с продаж

12. Влияние факторов на налог на услуги

13. Влияние факторов на сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки

14. Анализ налогов и сборов, взимаемых из прибыли

15. Влияние факторов на налог на недвижимость

16. Влияние факторов на налог на прибыль

17. Влияние факторов на целевые сборы

В настоящее время налоговая составляющая финансовых потоков организации играет существенную, а в ряде случаев и определяющую роль в формировании ее финансового состояния. Это объясняется тем, что, являясь неотъемлемой частью финансов организации, налоговые потоки оказывают значительное воздействие на такие ключевые показатели его финансового состояния, как рентабельность и ликвидность. Вместе с тем зачастую налоговое влияние на указанные показатели настолько велико, что может играть определяющую роль в формировании стратегии и тактики принятия обоснованных управленческих решений субъектами хозяйствования.

Анализ налогообложения - это процесс комплексного изучения и оценки системы налогообложения организаций с целью выявления возможностей оптимизации налогового бремени.

Исходя из этого объектом анализа налогообложения организации является система налогов, сборов и других обязательных платежей, уплачиваемых ею. Анализ налогообложения позволяет, с одной стороны, изучить систему налогообложения в организации, с другой стороны - измерить влияние налогообложения на результаты ее хозяйственной деятельности.

Главной целью анализа налогообложения является разработка рекомендаций по оптимизации налогообложения в текущем и долгосрочном периоде.

Основными задачами анализа налогов, сборов и других обязательных платежей являются:

- исследование динамики налогов, сборов и других обязательных платежей в общей сумме и по установленным отчетным периодам;

- изучение и оценка состава и структуры налогов, сборов и других обязательных платежей как в целом по организации, так и отдельно в зависимости от источников начисления и уплаты;

- выявление влияния факторов на изменение суммы налоговых платежей;

- экономическое обоснование оптимизации уровня налогов, сборов и других обязательных платежей в целях повышения эффективности хозяйствования;

- обобщение неиспользуемых возможностей и экономическое обоснование прогнозных резервов снижения уровня налогов, сборов и других обязательных платежей.

Источниками информации для анализа налогов, сборов и других обязательных платежей являются данные бухгалтерской и статистической отчетности, информация регистров текущего синтетического и аналитического учета, налоговых деклараций и других источников.

Анализ динамики налогов, сборов и других обязательных платежей в бюджет

Анализ налогообложения обычно начинают с анализа динамики налогов, сборов и других обязательных платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды. При этом используются как абсолютные, так и относительные показатели. Относительными показателями, в частности, являются удельный вес (доля) отдельных видов налогов, сборов и других обязательных платежей в общей их сумме, темпы роста или снижения по сравнению с прошлыми годами. Результаты анализа оформляются путем составления специальных таблиц. В них налоги, сборы и другие обязательные платежи группируются по источникам начисления и уплаты:

- относимые на издержки обращения;

- уплачиваемые из выручки от реализации товаров;

- уплачиваемые за счет валового дохода;

- взимаемые из прибыли;

- начисляемые за счет других источников.

Информация о величине налогов, сборов и других обязательных платежей, уплачиваемых в бюджет торговой организацией за 2006-2008 гг. представлена в таблице 1.

|

Информация о налогах, сборах и других обязательных платежах, уплачиваемых в бюджет торговой организацией |

||||||||||||||

|

Виды налогов, сборов и других обязательных платежей

|

Фактически за 2006 г.

|

Фактически за 2007 г.

|

Фактически за 2008 г.

|

Отклонение

|

Темп изменения, %

|

|||||||||

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

по сумме, млн.руб.

|

по удельному весу, %

|

суммы

|

удельного веса

|

|||||

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

|||||||

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| 1. Налоги и сборы, относимые на издержки обращения: |

112,5

|

34,3

|

150,0

|

28,1

|

237,6

|

30,8

|

87,6

|

125,1

|

2,7

|

-3,5

|

158,4

|

211,2

|

109,7

|

89,8

|

| а) отчисления в Фонд социальной защиты населения |

107,9

|

32,9

|

141,2

|

26,4

|

224,0

|

29,0

|

82,8

|

116,1

|

2,6

|

-3,8

|

158,7

|

207,6

|

109,8

|

88,3

|

| б) взносы по обязательному страхованию от несчастных случаев на производстве и профессио-нальных заболеваний |

1,2

|

0,4

|

1,6

|

0,3

|

2,6

|

0,3

|

1,0

|

1,4

|

0,04

|

-0,03

|

162,6

|

218,7

|

112,6

|

93,0

|

| в) земельный налог |

2,8

|

0,9

|

6,2

|

1,2

|

7,0

|

0,9

|

0,8

|

4,2

|

-0,3

|

0,1

|

112,5

|

249,1

|

77,9

|

106,0

|

| г) экологический налог |

0,1

|

0,0

|

0,3

|

0,1

|

1,4

|

0,2

|

1,1

|

1,3

|

0,1

|

0,2

|

466,7

|

1 400,0

|

323,1

|

595,5

|

| д) платежи за размещение отходов |

0,2

|

0,1

|

0,4

|

0,1

|

1,0

|

0,1

|

0,6

|

0,8

|

0,1

|

0,1

|

250,0

|

500,0

|

173,1

|

212,7

|

| е) инновацион-ные фонды |

0,3

|

0,1

|

0,3

|

0,1

|

1,6

|

0,2

|

1,3

|

1,3

|

0,2

|

0,1

|

533,3

|

533,3

|

369,2

|

226,9

|

| 2. Налоги и сборы, уплачиваемые из выручки: |

145,4

|

44,3

|

283,6

|

53,1

|

375,3

|

48,6

|

91,7

|

229,9

|

-4,4

|

4,3

|

132,3

|

258,1

|

91,6

|

109,8

|

| а) НДС |

73,3

|

22,3

|

183,2

|

34,3

|

250,3

|

32,4

|

67,1

|

177,0

|

-1,9

|

10,1

|

136,6

|

341,5

|

94,6

|

145,3

|

| б) налог с продаж |

71,1

|

21,7

|

73,1

|

13,7

|

79,5

|

10,3

|

6,5

|

8,4

|

-3,4

|

-11,3

|

108,8

|

111,9

|

75,4

|

47,6

|

| в) налог на услуги |

1,0

|

0,3

|

27,3

|

5,1

|

45,5

|

5,9

|

18,2

|

44,5

|

0,8

|

5,6

|

166,7

|

4 545,5

|

115,4

|

1 933,5

|

| 3. Налоги и сборы, уплачиваемые из валового дохода: |

31,4

|

9,6

|

12,0

|

2,2

|

12,0

|

1,6

|

0,0

|

-19,4

|

-0,7

|

-8,0

|

100,0

|

38,2

|

69,2

|

16,3

|

| а) сбор в республи-канский фонд поддержки производителей сельско-хозяйственной продукции, продовольствия и аграрной науки |

31,4

|

9,6

|

12,0

|

2,2

|

57,0

|

7,4

|

45,0

|

25,6

|

5,1

|

-2,2

|

475,0

|

181,5

|

328,9

|

77,2

|

| 4. Налоги и сборы, уплачиваемые из прибыли и доходов: |

13,1

|

4,0

|

56,5

|

10,6

|

96,1

|

12,4

|

39,6

|

83,0

|

1,9

|

8,5

|

170,1

|

733,5

|

117,8

|

312,0

|

| а) налог на недвижимость |

12,0

|

3,7

|

12,5

|

2,3

|

16,0

|

2,1

|

3,5

|

4,0

|

-0,3

|

-1,6

|

128,0

|

133,3

|

88,6

|

56,7

|

| б) налог на прибыль |

1,0

|

0,3

|

40,5

|

7,6

|

73,6

|

9,5

|

33,1

|

72,6

|

2,0

|

9,2

|

181,6

|

7 357,6

|

125,7

|

3 129,8

|

| в) целевые сборы |

0,1

|

0,0

|

3,5

|

0,6

|

6,5

|

0,8

|

3,0

|

6,4

|

0,2

|

0,8

|

187,4

|

6 509,7

|

129,7

|

2 769,1

|

| 5. Подоходный налог с физических лиц |

26,0

|

7,9

|

32,4

|

6,1

|

51,0

|

6,6

|

18,6

|

25,0

|

0,5

|

-1,3

|

157,4

|

196,2

|

109,0

|

83,4

|

| Итого налогов, сборов и других обязательных платежей |

328,4

|

100,0

|

534,5

|

100,0

|

772,0

|

100,0

|

237,5

|

443,6

|

0,0

|

0,0

|

144,4

|

235,1

|

100,0

|

100,0

|

Данные таблицы 1 показывают, что в 2008 г. по сравнению с 2007 г. общая сумма налогов и сборов торговой организации возросла на 237,5 млн.руб., или на 44,4 %, а по сравнению с 2006 г. - на 443,6 млн.руб., или на 135,1 %.

За 2008 г. анализируемая торговая организация за счет прибыли начислила налогов и сборов на сумму 96,1 млн.руб., что на 39,6 млн.руб., или на 70,1 %, больше прошлого 2007 г. и на 83,0 млн.руб., или на 633,5 %, больше предыдущего 2006 г.

За 2008 г. торговая организация 48,6 % налогов и сборов уплатила из выручки от реализации товаров, что по сумме составило 375,3 млн.руб. и превысило величину налогов и сборов, начисленных из выручки от реализации товаров за 2007 г. на 91,7 млн.руб., или на 32,3 %, а в 2006 г. - на 229,9 млн.руб., или на 158,1 %.

За 2008 г. торговая организация 30,8 % налогов, сборов и других обязательных платежей отнесла на издержки обращения; их сумма составила 237,6 млн.руб., что на 87,6 млн.руб., или на 58,4 %, выше, чем в 2007 г. и на 125,1 млн.руб., или на 111,2 %, выше уровня 2006 г.

Структура налогов и сборов за 2008 г. следующая:

- 28,1 % - налоги и другие обязательные платежи, относимые на издержки обращения;

- 48,6 % - налоги и сборы, уплачиваемые из выручки от реализации товаров;

- 1,6 % - налоги и другие обязательные платежи, уплачиваемые за счет валового дохода;

- 12,4 % - налоги и другие обязательные платежи из прибыли;

- 6,6 % - прочие налоги и сборы.

За 2008 г. снизился удельный вес налогов и сборов, относимых на издержки обращения по сравнению с 2006 г. на 3,5 %, что является положительным моментом, а по сравнению с 2007 г. возрос на 2,7 %.

Удельный вес налогов и сборов, уплачиваемых из выручки от реализации товаров, снизился по сравнению с 2007 г. на 4,4 %, а по сравнению с 2006 г. возрос на 4,3 %.

Удельный вес отчислений из валового дохода за 2008 г. по сравнению с 2007 г. снизился на 0,7 %, а по сравнению с 2006 г. - на 8,0 %.

Удельный вес налогов и сборов из прибыли за 2008 г. по сравнению с 2007 г. возрос на 1,9 %, а по сравнению с 2006 г. - на 8,5 %.

Удельный вес прочих налогов и сборов за 2008 г. по сравнению с 2007 г. возрос на 0,5 %, а по сравнению с 2006 г. снизился на 1,3 %.

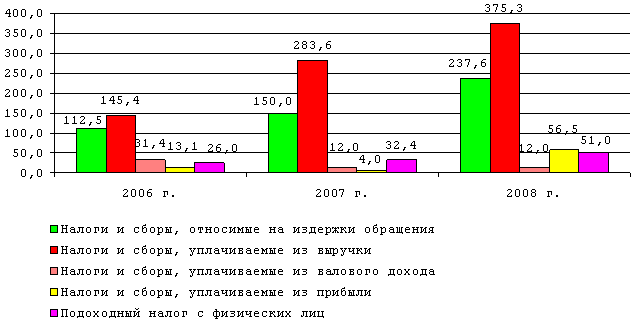

Динамика налогов, сборов и других обязательных платежей, уплачиваемых организацией торговли за 2006-2008 гг., наглядно представлена на рисунке 1.

|

Рисунок 1

|

|

Динамика налогов, сборов и других обязательных платежей, уплачиваемых в бюджет торговой организацией за 2006-2008 годы, млн.руб.

|

Снижение в динамике удельного веса налогов и сборов, относимых на издержки обращения и рост удельного веса налогов и сборов, уплачиваемых из выручки от реализации товаров и прибыли за 2008 г., по сравнению с аналогичным периодом 2006 г. свидетельствует об эффективной работе торговой организации. Однако по сравнению с 2007 г. происходит обратная тенденция, т.е. растет удельный вес налогов и отчислений, относимых на издержки обращения, и снижается удельный вес налогов и сборов, уплачиваемых из выручки от реализации товаров.

Таким образом, общий анализ налогов, сборов и других обязательных платежей в бюджет, государственные целевые бюджетные и внебюджетные фонды состоит из анализа их динамики, состава и структуры. Следующий этап в проведении анализа налогов, сборов и других обязательных платежей - факторный анализ каждой группы и отдельно взятых налогов и платежей.

Анализ налогов, сборов и других обязательных платежей, включаемых в издержки обращения

Расходы, производимые торговой организацией в процессе осуществления своей деятельности, называются издержками обращения. В 2008 г. торговой организацией на издержки обращения относились:

- отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты РБ (далее - ФСЗН);

- взносы по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах» (далее - взносы по обязательному страхованию);

- земельный налог;

- экологический налог;

- платежи за размещение отходов;

- отчисления в инновационный фонд Министерства торговли РБ (далее - Минторг РБ).

Проанализируем динамику и структуру налогов, сборов и других обязательных платежей, включаемых торговой организацией в издержки обращения в 2006-2008 гг., составив таблицу 2.

|

Информация о налогах, сборах и других обязательных платежах, включаемых торговой организацией в издержки обращения |

||||||||||||||

|

Виды налогов, сборов и других обязательных платежей

|

Фактически за 2006 г.

|

Фактически за 2007 г.

|

Фактически за 2008 г.

|

Отклонение

|

Темп изменения, %

|

|||||||||

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

по сумме, млн.руб.

|

по уд. весу, %

|

суммы

|

уд. веса

|

|||||

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

|||||||

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| 1. Налоги и сборы, включаемые в издержки обращения: |

112,5

|

100,0

|

150,0

|

100,0

|

237,6

|

100,0

|

87,6

|

125,1

|

0,0

|

0,0

|

158,4

|

211,2

|

Х

|

Х

|

| а) отчисления в ФСЗН |

107,9

|

95,9

|

141,2

|

94,1

|

224,0

|

94,3

|

82,8

|

116,1

|

0,2

|

-1,6

|

158,7

|

207,6

|

100,2

|

98,3

|

| б) взносы по обязательному страхованию |

1,2

|

1,1

|

1,6

|

1,1

|

2,6

|

1,1

|

1,0

|

1,4

|

0,03

|

0,04

|

162,6

|

218,7

|

102,7

|

103,5

|

| в) земельный налог |

2,8

|

2,5

|

6,2

|

4,1

|

7,0

|

2,9

|

0,8

|

4,2

|

-1,2

|

0,4

|

112,5

|

249,1

|

71,0

|

118,0

|

| г) экологиче-ский налог |

0,1

|

0,1

|

0,3

|

0,2

|

1,4

|

0,6

|

1,1

|

1,3

|

0,4

|

0,5

|

466,7

|

1 400,0

|

294,6

|

662,9

|

| д) платежи за размещение отходов |

0,2

|

0,2

|

0,4

|

0,3

|

1,0

|

0,4

|

0,6

|

0,8

|

0,2

|

0,2

|

250,0

|

500,0

|

157,8

|

236,7

|

| е) отчисления в инновацион-ный фонд Минторга РБ |

0,3

|

0,3

|

0,3

|

0,2

|

1,6

|

0,7

|

1,3

|

1,3

|

0,5

|

0,4

|

533,3

|

533,3

|

336,7

|

252,5

|

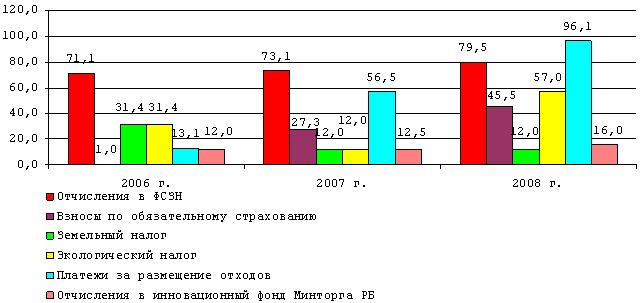

Данные таблицы 2 показывают, что наибольший удельный вес в налогах, сборах и других обязательных платежах, включаемых торговой организацией в издержки обращения в 2008 г., занимают отчисления в ФСЗН, которые составили 224,0 млн.руб., или 94,3 %. По сравнению с 2007 г. удельный вес отчислений возрос на 0,2 %, а по сравнению с 2006 г. снизился на 1,6 %.

Взносы по обязательному страхованию в 2008 г. составили 2,6 млн.руб., а их удельный вес - 1,1 %. Удельный вес взносов по обязательному страхованию в общей сумме налогов, сборов и других обязательных платежей, относимых на издержки обращения, возрос по сравнению с 2007 г. на 0,03 %, а по сравнению с 2006 г. - на 0,04 %.

Сумма земельного налога в 2008 г. составила 7,0 млн.руб., что на 0,8 млн.руб. больше, чем в 2007 г., и на 4,2 млн.руб. больше, чем в 2006 г. Удельный вес земельного налога составил в 2008 г. 2,9 % и по сравнению с 2007 г. снизился на 1,2 %, а по сравнению с 2006 г. возрос на 0,4 %.

Сумма экологического налога в 2008 г. составила 1,4 млн.руб., что на 1,1 млн.руб. больше, чем в 2007 г., и на 1,3 млн.руб. больше, чем в 2006 г. Удельный вес экологического налога составил в 2008 г. 0,6 % и по сравнению с 2007 г. возрос на 0,4 %, а по сравнению с 2006 г. - на 0,5 %.

Сумма платежей за размещение отходов в 2008 г. составила 1,0 млн.руб., что на 0,6 млн.руб. больше, чем в 2007 г., и на 0,8 млн.руб. больше, чем в 2006 г. Удельный вес платы за размещение отходов на протяжении 2006-2008 гг. оставался на уровне 0,2 %.

Отчисления в инновационный фонд Минторга РБ в 2008 г. составили 1,6 млн.руб., что на 1,3 млн.руб. больше, чем в 2007 и 2006 гг. Удельный вес отчислений в инновационный фонд в 2008 г. составил 0,7 % и по сравнению с 2007 г. возрос на 0,5 %, а по сравнению с 2006 г. - на 0,4 %.

Динамика состава налогов, сборов и других обязательных платежей, включаемых торговой организацией в издержки обращения за 2006-2008 гг., наглядно представлена на рисунке 2.

|

Рисунок 2

|

|

Динамика состава налогов, сборов и других обязательных платежей,

включаемых торговой организацией в издержки обращения за 2006-2008 годы, млн.руб. |

Далее следует произвести расчет влияния факторов на каждый из видов платежей, включаемых в издержки обращения.

Отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь

На изменение любого налога либо платежа, включаемого в издержки обращения, оказывают влияние изменение налогооблагаемой базы и ставки налога или платежа.

Особую группу платежей, включаемых в издержки обращения, составляют отчисления от фонда заработной платы: отчисления в ФСЗН и взносы по обязательному страхованию.

Отчисления в ФСЗН коммерческие организаций производили по ставке 35,0 % от фонда заработной платы, но с учетом перечня видов выплат, на которые в соответствии с законодательством взносы не начисляются. На изменение суммы взносов в ФСЗН оказывают влияние следующие факторы:

- фонд заработной платы;

- ставка отчислений в ФСЗН.

Исходные данные для факторного анализа отчислений в ФСЗН представлены в таблице 3.

|

Таблица 3 |

|

Исходные данные для факторного анализа отчислений в Фонд социальной защиты населения, уплачиваемых торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

(гр.3 - гр.2) |

|

|

2007

|

2008

|

||

|

1

|

2

|

3

|

4

|

| 1. Фонд заработной платы, млн.руб. |

403,4

|

640,0

|

236,6

|

| 2. Ставка отчислений, % |

35,0

|

35,0

|

0,0

|

| 3. Сумма отчислений в ФСЗН, млн.руб. |

141,2

|

224,0

|

82,8

|

Результаты расчета изменения отчислений в ФСЗН и влияния факторов на их изменение представлены в таблице 4.

|

Таблица 4 |

|

Расчет влияния факторов на изменение отчислений в Фонд социальной защиты населения, уплачиваемых торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы фонда заработной платы |

(640,0 - 403,4) х 35,0 / 100

|

82,81

|

| Изменение ставки отчислений |

-

|

-

|

| Итого |

224,0 - 141,2

|

82,81

|

Из таблицы 4 следует, что в 2008 г. про сравнению с 2007 г. сумма отчислений в ФСЗН увеличилась на 82,81 млн.руб. Это произошло вследствие роста фонда заработной платы (его увеличение составило 236,6 млн.руб.). Ставка отчислений в 2007-2008 гг. не изменялась.

Взносы по обязательному страхованию

Взносы по обязательному страхованию исчисляют по тарифу от фонда заработной платы в соответствии с законодательством Республики Беларусь.

Для торговой организации в 2007 г. применялась ставка в размере 0,40 %, в 2008 г. ставка была установлена в размере 0,41 % (страховые тарифы по обязательному страхованию).

На изменение суммы взносов по обязательному страхованию оказывают влияние следующие факторы:

- фонд заработной платы;

- ставка страховых взносов.

Исходные данные для факторного анализа представлены в таблице 5.

|

Таблица 5 |

|

Исходные данные для факторного анализа изменения суммы взносов по обязательному страхованию, уплачиваемых торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

(гр.3 - гр.2) |

|

|

2007

|

2008

|

||

|

1

|

2

|

3

|

4

|

| 1. Фонд заработной платы, млн.руб. |

403,4

|

640,0

|

236,6

|

| 2. Ставка страховых взносов, % |

0,40

|

0,41

|

0,01

|

| 3. Сумма взносов по обязательному страхованию, млн.руб. |

1,61

|

2,62

|

1,01

|

Результаты расчета изменения суммы взносов по обязательному страхованию и влияния факторов на их изменение представлены в таблице 6.

|

Таблица 6 |

|

Расчет влияния факторов на изменение суммы взносов по обязательному страхованию, уплачиваемых торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы фонда заработной платы |

236,6 х 0,40 / 100

|

0,95

|

| Изменение ставки взносов по обязательному страхованию |

0,01 х 640,0 / 100

|

0,06

|

| Итого |

2,62 - 1,61

|

1,01

|

По результатам анализа можно сделать вывод, что сумма взносов по обязательному страхованию за 2008 г. по сравнению с 2007 г. увеличилась на 1,01 млн.руб. Это обусловлено ростом фонда заработной платы, на который начисляются взносы по обязательному страхованию. Таким образом, рост фонда заработной платы на 236,6 млн.руб. привел к увеличению суммы взносов по обязательному страхованию на 0,95 млн.руб., а ставка взносов по обязательному страхованию - на 0,06 млн.руб.

Экологический налог (налог за выбросы загрязняющих веществ в атмосферный воздух от передвижных источников) исчисляется исходя из фактического количества (объема) загрязняющих веществ, выброшенных в атмосферный воздух за каждый истекший отчетный период, и установленной ставки налога. На изменение суммы экологического налога оказывают влияние следующие факторы:

- количество сожженного топлива;

- ставка налога.

Исходные данные для факторного анализа представлены в таблице 7.

|

Таблица 7 |

|

Исходные данные для факторного анализа экологического налога, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

|

|

2007

|

2008

|

|

| 1. Количество фактически сожженного топлива, т |

4,365

|

22,761

|

| 2. Ставка налога за 1 т, млн.руб. |

0,072 194

|

0,072 194

|

| 3. Понижающий коэффициент к ставке налога |

0,8

|

0,8

|

| 4. Коэффициент индексации |

1,190

|

1,065

|

| 5. Сумма экологического налога, млн.руб. |

0,3

|

1,4

|

Из таблицы 7 следует, что в 2007 г. торговой организацией экологический налог был уплачен в сумме 0,3 млн.руб., в 2008 г. - 1,4 млн.руб. Сумма налога увеличилась на 1,1 млн.руб. (1,4 - 0,3).

Проанализируем степень влияния факторов на величину результативного показателя. Для этого составим факторную модель (см. формулу (1)):

|

Н = Кт х Ст х Кп х Ки,

|

(1)

|

где Кт - количество фактически сожженного топлива, т;

Ст - ставка налога при использовании единицы топлива, млн.руб.;

Кп - понижающий коэффициент к ставке налога;

Ки - коэффициент индексации.

Для расчета влияния факторов изменения экологического налога за выбросы в окружающую среду загрязняющих веществ используем прием цепных подстановок. Рассчитаем условные показатели:

Н2007 = 4,365 х 0,072 194 х 0,8 х 1,19 = 0,3 млн.руб.;

Ну1 = 22,761 х 0,072 194 х 0,8 х 1,19 = 1,6 млн.руб.;

Ну2 = 22,761 х 0,072 194 х 0,8 х 1,19 = 1,6 млн.руб.;

Ну3 = 22,761 х 0,072 194 х 0,8 х 1,19 = 1,6 млн.руб.;

Н2008 = 22,761 х 0,072 194 х 0,8 х 1,065 = 1,4 млн.руб.

Далее рассчитаем влияние факторов:

ΔНКт = 1,6 - 0,3 = 1,3 млн.руб.;

ΔНСт = 1,6 - 1,6 = 0,0 млн.руб.;

ΔНКп = 1,6 - 1,6 = 0,0 млн.руб.;

ΔНКи = 1,4 - 1,6 = -0,2 млн.руб.

Общее влияние факторов на сумму налога составит:

ΔН = ΔНКт + ΔНСт + ΔНКп + ΔНКи = 1,3 - 0,2 = 1,1 млн.руб.

В таблице 8 приведен расчет влияния факторов на изменение экологического налога, уплачиваемого торговой организацией.

|

Таблица 8 |

|

Расчет влияния факторов на изменение экологического налога, уплачиваемого торговой организацией |

|

Факторы

|

Год

|

Отклонение

(гр.3 - гр.2) |

Размер влияния, млн.руб.

|

|

|

2007

|

2008

|

|||

|

1

|

2

|

3

|

4

|

5

|

| Количество фактически сожженного топлива, т |

4,365

|

22,761

|

18,396

|

1,3

|

| Ставка налога за 1 т, млн.руб. |

0,072 194

|

0,072 194

|

0,000

|

0,0

|

| Понижающий коэффициент к ставке налога |

0,8

|

0,8

|

0,000

|

0,0

|

| Коэффициент индексации |

1,190

|

1,065

|

-0,125

|

-0,2

|

| Итого |

0,3

|

1,4

|

1,100

|

1,1

|

По результатам анализа можно сделать вывод, что сумма экологического налога в 2008 г. по сравнению с 2007 г. увеличилась в основном за счет роста количества сожженного топлива (на 18,396 т). Влияние фактора составило 1,3 млн.руб. Ставка налога и понижающий коэффициент к ней в анализируемых периодах оставались неизменными. Однако снижение коэффициента индексации на 0,125 единиц привело к тому, что сумма налога снизилась на 0,2 млн.руб., а общее влияние факторов привело к увеличению суммы налога лишь на 1,1 млн.руб.

Земельный налог устанавливается в виде ежегодных фиксированных платежей за гектар земельной площади. Ставки земельного налога индексируются с использованием коэффициента, устанавливаемого законом о бюджете на очередной финансовый (бюджетный) год.

На изменение суммы земельного налога, как и любого налога, включаемого в расходы на реализацию, оказывают влияние следующие факторы:

- налогооблагаемая база;

- ставка налога.

Исходные данные для факторного анализа представлены в таблице 9.

|

Таблица 9 |

|

Исходные данные для факторного анализа земельного налога, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

(гр.3 - гр.2) |

|

|

2007

|

2008

|

||

|

1

|

2

|

3

|

4

|

| 1. Площадь земельного участка, га |

1,718 7

|

1,718 7

|

0,000 0

|

| 2. Ставка земельного налога, млн.руб. |

7,515 5

|

7,515 5

|

0,000 0

|

| 3. Понижающий коэффициент, установленный решением Правительства РБ |

0,5

|

0,5

|

0,0

|

| 4. Понижающий коэффициент, установленный решением местных Советов депутатов |

0,6

|

0,6

|

0,0

|

| 5. Коэффициент индексации |

1,6

|

1,8

|

0,2

|

| 6. Сумма земельного налога, млн.руб. |

6,2

|

7,0

|

0,8

|

Как следует из таблицы 9, в анализируемых периодах налогооблагаемая база и ставка налога не изменялись. Изменился лишь коэффициент индексации, что увеличило сумму земельного налога на 0,8 млн.руб.

Отчисления в инновационный фонд Министерства торговли Республики Беларусь

Отчисления в инновационный фонд Министерства торговли РБ напрямую зависят от себестоимости продукции, товаров (работ, услуг). На сумму отчислений в инновационный фонд оказывают влияние следующие факторы:

- себестоимость продукции, товаров (работ, услуг);

- ставка отчислений.

Ставка отчислений в инновационный фонд Министерства торговли РБ в анализируемом периоде не изменялась (0,25 %), следовательно, изменение суммы отчислений произошло лишь из-за изменения налогооблагаемой базы - себестоимости продукции, товаров (работ, услуг).

Анализ налогов, сборов и других обязательных платежей, уплачиваемых из выручки от реализации товаров (работ, услуг) и валового дохода

Из выручки от реализации товаров торговая организация уплачивает в бюджет, государственные целевые бюджетные и внебюджетные фонды следующие налоги:

- налог на добавленную стоимость (далее - НДС);

- налог с продаж;

- налог на услуги.

Из валового дохода торговой организацией производятся отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки.

Информация о величине налогов, сборов и других обязательных платежей, уплачиваемых торговой организацией из выручки от реализации товаров (работ, услуг) и валового дохода за 2006-2008 гг., представлена в таблице 10.

|

Информация о налогах, сборах и других обязательных платежах, уплачиваемых торговой организацией из выручки от реализации товаров (работ, услуг) и валового дохода за 2006-2008 годы |

||||||||||||||

|

Виды налогов, сборов и других обязатель-ных платежей

|

Фактически за 2006 г.

|

Фактически за 2007 г.

|

Фактически за 2008 г.

|

Отклонение

|

Темп изменения, %

|

|||||||||

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

по сумме, млн.руб.

|

по уд. весу, %

|

суммы

|

уд. веса

|

|||||

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

|||||||

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| 1. Налоги и сборы, уплачи-ваемые из выручки: |

145,4

|

100,00

|

283,6

|

100,00

|

375,3

|

100,00

|

91,7

|

229,9

|

0,00

|

0,00

|

132,34

|

258,14

|

100,00

|

100,00

|

| а) НДС |

73,3

|

50,41

|

183,2

|

64,61

|

250,3

|

66,70

|

67,1

|

177,0

|

2,08

|

16,28

|

136,61

|

341,51

|

103,23

|

132,30

|

| б) налог с продаж |

71,1

|

48,90

|

73,1

|

25,77

|

79,5

|

21,19

|

6,5

|

8,4

|

-4,58

|

-27,71

|

108,84

|

111,88

|

82,24

|

43,34

|

| в) налог на услуги |

1,0

|

0,69

|

27,3

|

9,62

|

45,5

|

12,11

|

18,2

|

44,5

|

2,49

|

11,42

|

166,67

|

4 545,45

|

125,93

|

1 760,86

|

| 2. Налоги и сборы, уплачи-ваемые из валового дохода: |

31,4

|

100,0

|

12,0

|

100,0

|

12,0

|

100,0

|

0,0

|

-19,4

|

0,00

|

0,00

|

100,00

|

38,22

|

100,00

|

100,00

|

| сбор в респуб-ликанский фонд поддержки производи-телей сельско-хозяйст-венной продукции, продоволь-ствия и аграрной науки |

31,4

|

100,00

|

12,0

|

100,00

|

12,0

|

100,00

|

0,0

|

-19,4

|

0,00

|

0,00

|

100,00

|

38,22

|

100,00

|

100,00

|

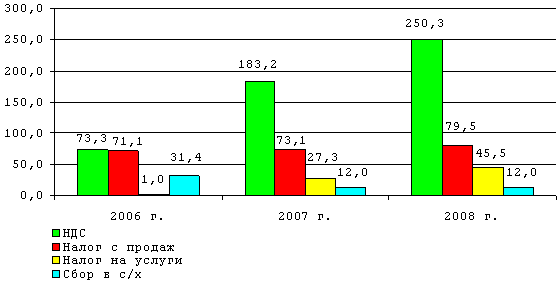

Данные таблицы 10 показывают, что удельный вес налога с продаж в общей сумме налогов, уплачиваемых из выручки от реализации товаров, в 2008 г. составил 79,5 млн.руб., или 21,19 %. По сравнению с 2007 г. удельный вес налога с продаж снизился на 4,58 %, а по сравнению с 2006 г. - на 27,71 %.

Сумма НДС в 2008 г. составила 250,3 млн.руб., что на 67,1 млн.руб. больше, чем в 2007 г., и на 177,0 млн.руб. больше, чем в 2006 г. Удельный вес НДС в 2008 г. составил 66,70 % и возрос по сравнению с 2007 г. на 2,08 %, а по сравнению с 2006 г. - на 16,28 %.

В 2008 г. торговой организацией уплачен налог на услуги в сумме 45,5 млн.руб., что на 18,2 млн.руб. больше, чем в 2007 г., и на 44,5 млн.руб. больше, чем в 2006 г. Удельный вес налога на услуги составил в 2008 г. 12,11 % и по сравнению с 2007 г. возрос на 2,49 %, а по сравнению с 2006 г. - на 11,42 %.

Сумма сбора в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки (далее - сбор в с/х), уплачиваемого торговой организацией из валового дохода в 2008 г., составила 12,0 млн.руб., т.е. осталась на уровне 2007 г., и на 19,4 млн.руб. меньше, чем в 2006 г.

Динамика состава налогов, сборов и других обязательных платежей, уплачиваемых торговой организацией из выручки от реализации товаров (работ, услуг) и валового дохода за 2006-2008 гг., наглядно представлена на рисунке 3.

|

Рисунок 3

|

|

Динамика состава налогов, сборов и других обязательных платежей, уплачиваемых торговой организацией из выручки от реализации товаров (работ, услуг) и валового дохода за 2006-2008 годы

|

Далее следует произвести расчет влияния факторов на каждый вид налогов, уплачиваемых торговой организацией из выручки от реализации товаров (работ, услуг) и валового дохода.

Влияние факторов на налог на добавленную стоимость

По НДС объектами налогообложения являются операции по реализации товаров (работ, услуг), имущественных прав на территории Республики Беларусь.

На изменение суммы НДС оказывают влияние следующие факторы:

- налоговая база;

- ставка налога.

Исходные данные для факторного анализа представлены в таблице 11. Торговой организацией в 2007-2008 гг. начисление НДС производилось по ставкам 10 % и 18 %.

|

Таблица 11 |

|

Исходные данные для факторного анализа налога на добавленную стоимость, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

|

|

|

2007

|

2008

|

||

| 1. Налоговая база, всего, млн.руб. |

1 574,4

|

1 888,8

|

314,4

|

| в т.ч.: | |||

| 1.1. по операциям, облагаемым по ставке 10 % |

923,6

|

613,2

|

-310,4

|

| 1.2. по операциям, облагаемым по ставке 18 % |

650,8

|

1 275,6

|

624,8

|

| 2. Сумма НДС, млн.руб. |

183,2

|

250,3

|

67,1

|

Результаты расчета изменения НДС и влияния факторов на его изменение представлены в таблице 12.

|

Таблица 12 |

|

Расчет влияния факторов на изменение налога на добавленную стоимость, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы налоговой базы: | ||

| - по операциям, облагаемым по ставке 10 % |

-310,4 х 10 / 110

|

-28,2

|

| - по операциям, облагаемым по ставке 18 % |

624,8 х 18 / 118

|

95,3

|

| Изменение ставки налога |

-

|

-

|

| Итого |

250,3 - 183,2

|

67,1

|

По результатам анализа можно сделать вывод, что увеличение суммы НДС в 2008 г. по сравнению с 2007 г. произошло в основном за счет роста суммы налоговой базы по операциям, облагаемым по ставке 18 %. Влияние фактора составило 95,3 млн.руб. Ставки налога в анализируемых периодах оставались неизменными. Однако снижение суммы налоговой базы по операциям, облагаемым по ставке 10 %, привело к тому, что сумма налога снизилась на 28,2 млн.руб., а общее влияние факторов привело к увеличению налога на 67,1 млн.руб.

Влияние факторов на налог с продаж

Плательщиками налога с продаж товаров в розничной торговле являются организации, осуществляющие розничную торговлю товарами через торговые и иные объекты в соответствии с законодательством Республики Беларусь на территории соответствующих административно-территориальных единиц.

По налогу с продаж товаров в розничной торговле объектом налогообложения являются операции по реализации в розничной торговой сети товаров (за исключением социально значимых товаров по перечню, утверждаемому Советом Министров РБ, а также бензина и дизельного топлива).

Налоговая база для исчисления налога с продаж определяется как выручка от реализации плательщиками товаров исходя из розничных цен без включения в них налога с продаж товаров в розничной торговле.

По товарам, ввезенным на таможенную территорию Республики Беларусь и выпущенным в свободное обращение в республике, налоговые ставки устанавливаются в размере, не превышающем 15 % налоговой базы, по другим товарам - 5 % налоговой базы. Обращаем внимание, что товары, ввезенные из Российской Федерации, облагаются налогом с продаж по ставке не более 5 %, поскольку отсутствует таможенное оформление.

Сумма налога с продаж товаров в розничной торговле устанавливается как надбавка к цене реализуемых товаров с учетом НДС и исключается из выручки при исчислении налогов, сборов и иных платежей, уплачиваемых в бюджет, в т.ч. в государственные целевые бюджетные фонды.

На изменение суммы налога с продаж оказывают влияние следующие факторы:

- налоговая база;

- ставка налога.

Исходные данные для факторного анализа представлены в таблице 13. Торговой организацией в 2007-2008 гг. начисление налога с продаж производилось по ставкам 5 % и 15 %.

|

Таблица 13 |

|

Исходные данные для факторного анализа налога с продаж, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

|

|

|

2007

|

2008

|

||

| 1. Налоговая база, всего, млн.руб. |

1 274,4

|

1 388,8

|

114,4

|

| в т.ч.: 1.1. по операциям, облагаемым по ставке 5 % |

1 124,6 |

1 226,8 |

102,2 |

| 1.2. по операциям, облагаемым по ставке 15 % |

149,8

|

162,0

|

12,2

|

| 2. Сумма налога с продаж, млн.руб. |

73,1

|

79,5

|

6,5

|

Результаты расчета изменения налога с продаж и влияния факторов на его изменение представлены в виде таблицы 14.

|

Таблица 14 |

|

Расчет влияния факторов на изменение налога с продаж, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы налоговой базы: | ||

| - по операциям, облагаемым по ставке 5 % |

102,2 х 5 / 105

|

4,9

|

| - по операциям, облагаемым по ставке 15 % |

12,2 х 15 / 115

|

1,6

|

| Изменение ставки налога |

-

|

-

|

| Итого |

79,5 - 73,1

|

6,5

|

По результатам анализа можно сделать вывод, что увеличение суммы налога с продаж в 2008 г. по сравнению с 2007 г. произошло в основном за счет роста суммы налоговой базы по операциям, облагаемым как по ставке 5 %, так и по ставке 15 %. Влияние этих факторов привело к изменению суммы налога на 6,5 млн.руб. Ставки налога в анализируемых периодах не менялись.

Влияние факторов на налог на услуги

Плательщики налога на услуги - это организации, осуществляющие на территории соответствующих административно-территориальных единиц Республики Беларусь операции по оказанию услуг.

Объектом обложения налогом на услуги являются, в частности, операции по оказанию организациями услуг гостиниц (кемпингов, мотелей); ресторанов (баров, кафе); дискотек, бильярдных, боулинг-клубов; парикмахерских (салонов красоты), соляриев; туристических и косметических услуг.

Налоговая база определяется как выручка от реализации плательщиками услуг без включения в них налога на услуги.

Налоговые ставки устанавливаются в размере, не превышающем 10 % налоговой базы.

Сумма налога на услуги устанавливается как надбавка к цене реализуемых услуг с учетом налога на добавленную стоимость и исключается из выручки при исчислении налогов, сборов и иных платежей, уплачиваемых в бюджет, в т.ч. государственные целевые бюджетные фонды.

На изменение суммы налога на услуги оказывают влияние следующие факторы:

- налоговая база;

- ставка налога.

Исходные данные для факторного анализа налога на услуги представлены в таблице 15.

|

Таблица 15 |

|

Исходные данные для факторного анализа налога на услуги, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

|

|

|

2007

|

2008

|

||

| 1. Налоговая база, млн.руб. |

300,0

|

500,0

|

200,0

|

| 2. Ставка налога, % |

10,0

|

10,0

|

0,0

|

| 3. Сумма налога на услуги, млн.руб. |

27,3

|

45,5

|

18,2

|

Результаты расчета изменения налога на услуги и влияния факторов на их изменение представлены в таблице 16.

|

Таблица 16 |

|

Расчет влияния факторов на изменение налога на услуги, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы налоговой базы |

200,0 х 10 / 110

|

18,2

|

| Изменение ставки налога |

0,0

|

0,0

|

| Итого |

5,0 - 3,0

|

18,2

|

Итак, в 2008 г. про сравнению с 2007 г. увеличилась сумма налога на услуги на 18,2 млн.руб., что произошло вследствие роста выручки от реализации услуг на 200,0 млн.руб. Ставка налога на услуги в 2007-2008 гг. не изменялась.

Влияние факторов на сбор в республиканский фонд поддержки производителей сельскохозяйственной продукции, продовольствия и аграрной науки

Сбор в с/х взимается с организаций независимо от организационно-правовой формы, осуществляющих торговую, заготовительную деятельность и деятельность по предоставлению услуг общественного питания по ставке, установленной законом о бюджете Республики Беларусь на очередной финансовый (бюджетный) год, от валового дохода.

Факторами, оказывающими влияние на изменение сумм сбора в с/х, являются:

- налоговая база;

- изменение ставки платежа.

Исходными данными для анализа является информация, приведенная в таблице 17.

|

Таблица 17 |

|

Исходные данные для факторного анализа сбора в с/х, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

|

|

|

2007

|

2008

|

||

| 1. Налоговая база, млн.руб. |

400,0

|

600,0

|

200,0

|

| 2. Ставка платежа, % |

3,0

|

2,0

|

-1,0

|

| 3. Сумма сбора в с/х, млн.руб. |

12,0

|

12,0

|

0,0

|

Влияние факторов на изменение суммы сбора в с/х рассчитано в таблице 18.

|

Таблица 18 |

|

Расчет влияния факторов на изменение суммы сбора в с/х, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние на сумму отчислений

|

| Изменение суммы налоговой базы |

200,0 х 3 / 100

|

6,0

|

| Изменение ставки платежа |

-1 х 600,0

|

-6,0

|

| Итого |

12,0 - 12,0

|

0,0

|

Положительное влияние на сумму сбора в с/х оказало увеличение налоговой базы на 200,0 млн.руб., что привело к увеличению суммы сбора в с/х на 6,0 млн.руб. Отрицательное влияние на формирование суммы платежа оказало снижение ставки с 3,0 % до 2,0 %. За счет этого фактора сумма сбора в с/х уменьшилась на 6,0 млн.руб. Общее влияние факторов оказалось равным нулю.

Анализ налогов и сборов, взимаемых из прибыли

Из прибыли торговой организации уплачиваются в бюджет и государственные целевые бюджетные фонды следующие налоги и сборы:

- налог на недвижимость;

- налог на прибыль;

- целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, и сбор на содержание и развитие инфраструктуры города (района)) (далее - целевые сборы).

Информация о величине налогов, сборов и других обязательных платежей, уплачиваемых торговой организацией из прибыли за 2006-2008 гг., представлена в таблице 19.

|

Таблица 19 |

||||||||||||||

|

Информация о налогах, сборах и других обязательных платежах, уплачиваемых торговой организацией из прибыли и доходов |

||||||||||||||

|

Виды налогов, сборов и других обязательных платежей

|

Фактически за 2006 г.

|

Фактически за 2007 г.

|

Фактически за 2008 г.

|

Отклонение

|

Темп изменения, %

|

|||||||||

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

сум-ма, млн. руб.

|

уд. вес, %

|

по сумме, млн.руб.

|

по уд. весу, %

|

суммы

|

уд. веса

|

|||||

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

2008 г. от 2007 г.

|

2008 г. от 2006 г.

|

|||||||

|

А

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

10

|

11

|

12

|

13

|

14

|

| Налоги и сборы, уплачиваемые из прибыли: |

13,2

|

100,00

|

56,5

|

100,00

|

96,1

|

100,00

|

39,6

|

82,9

|

0,00

|

0,00

|

170,1

|

727,9

|

100,00

|

100,00

|

| а) налог на недвижимость |

12,0

|

90,91

|

12,5

|

22,13

|

16,0

|

16,65

|

3,5

|

4,0

|

-5,48

|

-74,26

|

128,0

|

133,3

|

75,25

|

18,32

|

| б) налог на прибыль |

1,1

|

8,33

|

40,5

|

71,72

|

73,6

|

76,57

|

33,1

|

72,5

|

4,85

|

68,24

|

181,6

|

6 688,7

|

106,77

|

918,88

|

| в) целевые сборы |

0,1

|

0,76

|

3,5

|

6,15

|

6,5

|

6,77

|

3,0

|

6,4

|

0,63

|

6,02

|

187,4

|

6 509,7

|

110,17

|

894,29

|

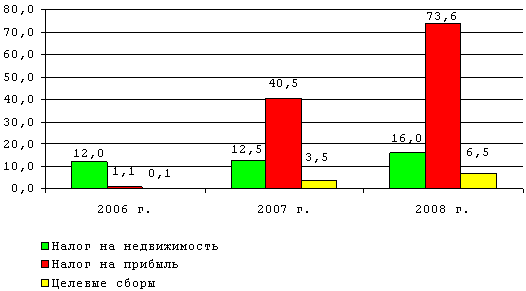

Сумма налога на прибыль в 2008 г. составила 73,6 млн.руб., что на 33,1 млн.руб. больше, чем в 2007 г., и на 72,5 млн.руб. больше, чем в 2006 г. Налог на прибыль занимает наибольший удельный вес в общей сумме налогов и сборов, уплачиваемых торговой организацией из прибыли, который в 2008 г. составил 76,57 % и по сравнению с 2007 г. возрос на 4,85 %, а по сравнению с 2006 г. - на 68,24 %.

Сумма налога на недвижимость в 2008 г. составила 16,0 млн.руб., что на 3,5 млн.руб. больше, чем в 2007 г., и на 4 млн.руб. больше, чем в 2006 г. Удельный вес налога на недвижимость составил в общей сумме налогов и сборов из прибыли за 2008 г. 16,65 % и снизился по сравнению с 2007 г. на 5,48 %, а по сравнению с 2006 г. - на 74,26 %.

Сумма целевых сборов в 2008 г. составила 6,5 млн.руб., что на 3,0 млн.руб. больше, чем в 2007 г., и на 6,4 млн.руб. больше, чем в 2006 г. Удельный вес целевых сборов в общей сумме налогов и сборов из прибыли в 2008 г. составил 6,77 % и возрос по сравнению с 2007 г. на 0,63 %, а по сравнению с 2006 г. - на 6,4 %.

Динамика состава налогов, сборов и других обязательных платежей, уплачиваемых торговой организацией из прибыли за 2006-2008 гг., наглядно представлена на рисунке 4.

|

Рисунок 4

|

|

Динамика состава налогов и сборов, уплачиваемых торговой организацией из прибыли, за 2006-2008 годы, млн.руб.

|

Далее следует произвести расчет влияния факторов на каждый вид налогов, уплачиваемых торговой организацией из прибыли.

Особую группу налогов, уплачиваемых организаций торговли из прибыли составляют:

- налог на недвижимость;

- налог на прибыль.

Влияние факторов на налог на недвижимость

Налог на недвижимость определяется исходя из наличия основных средств по остаточной стоимости и утвержденной годовой ставки в соответствии с законодательством Республики Беларусь.

Факторы, влияющие на изменение налога на недвижимость, показаны на схеме.

|

Схема |

|||||||||

|

Структурно-логическая модель налога на недвижимость |

|||||||||

|

Налог на недвижимость

|

|||||||||

| 1. Остаточная стоимость основных средств, подлежащих налогообложению | 2. Ставка налога | ||||||||

| 1.1. первоначальная стоимость основных средств, подлежащих налогообложению | 1.2. сумма амортизации основных средств, подлежащих налогообложению | ||||||||

| 1.1.1. первоначальная стоимость основных средств | 1.2.1. сумма амортизации основных средств | ||||||||

| 1.1.2. первоначальная стоимость льготируемых основных средств | 1.2.2. сумма амортизации льготируемых основных средств | ||||||||

Для анализа налога на недвижимость составим таблицу 20.

|

Таблица 20 |

|

Исходные данные для факторного анализа налога на недвижимость, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

Отклонение

|

|

|

2007

|

2008

|

||

| 1. Первоначальная стоимость основных средств |

1 650,0

|

2 112,0

|

462,0

|

| 2. Первоначальная стоимость льготируемых основных средств |

0,0

|

0,0

|

0,0

|

| 3. Первоначальная стоимость основных средств, подлежащих налогообложению (стр.1 - стр.2) |

1 650,0

|

2 112,0

|

462,0

|

| 4. Амортизация основных средств |

400,0

|

512,0

|

112,0

|

| 5. Амортизация льготируемых основных средств |

0,0

|

0,0

|

0,0

|

| 6. Остаточная стоимость основных средств, подлежащих налогообложению (стр.3 - стр.4 + + стр.5) |

1 250,0

|

1 600,0

|

350,0

|

| 7. Ставка налога, % |

1,0

|

1,0

|

0,0

|

| 8. Сумма налога на недвижимость, млн.руб. |

12,5

|

16,0

|

3,5

|

Данные таблицы 20 показывают, что в 2008 г. по сравнению с соответствующим периодом 2007 г. сумма налога на недвижимость увеличилась на 3,5 млн.руб., а налогооблагаемая база - на 350,0 млн.руб. Ставка налога на недвижимость в анализируемых периодах была неизменна.

Далее произведем расчет влияния факторов на изменение налога на недвижимость (см. таблицу 21).

|

Таблица 21 |

|

Расчет влияния факторов на изменение налога на недвижимость, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние факторов

|

| Изменение остаточной стоимости основных средств, подлежащих налогообложению |

350 х 1 / 100

|

3,50

|

| Изменение первоначальной стоимости основных средств, подлежащих налогообложению |

462,0 х 1 / 100

|

4,62

|

| Изменение первоначальной стоимости основных средств |

462,0 х 1 / 100

|

4,62

|

| Изменение первоначальной стоимости льготируемых основных средств |

-

|

0,00

|

| Изменение суммы амортизации основных средств, подлежащих налогообложению |

112 х 1 / 100

|

1,12

|

| Изменение суммы амортизации основных средств |

112 х 1 / 100

|

1,12

|

| Изменение суммы амортизации льготируемых основных средств |

-

|

0,00

|

| Изменение ставки налога |

-

|

0,00

|

| Итого |

16,0 - 12,5

|

3,50

|

Увеличение налога на недвижимость при постоянной в течение 2 лет ставке обусловлено изменением остаточной стоимости основных средств, подлежащих налогообложению.

Таким образом, изменение остаточной стоимости основных средств, подлежащих налогообложению, оказало положительное влияние на изменение суммы налога на недвижимость, т.е. увеличило ее на 3,5 млн.руб. Кроме того, за счет увеличения первоначальной стоимости основных средств, подлежащих налогообложению, сумма налога увеличилась на 4,62 млн.руб., а за счет увеличения суммы амортизации - на 1,12 млн.руб. Общее влияние факторов привело к увеличению суммы налога на 3,50 млн.руб.

Влияние факторов на налог на прибыль

Плательщиками налога на прибыль являются организации, осуществляющие коммерческую деятельность на территории Республики Беларусь.

Объектом обложения налогом на прибыль признается валовая прибыль. Валовой прибылью для белорусских организаций признается сумма прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства), ценных бумаг, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Налоговой базой налога на прибыль признается денежное выражение валовой прибыли, определяемой в соответствии с законодательством.

Прибыль организации облагается налогом по ставке 24 %.

Налог на прибыль, уплаченный торговой организацией в 2007 г. составил 40,5 млн.руб., а в 2008 г. - 73,6 млн.руб. Следовательно, сумма налога на прибыль возросла на 33,1 млн.руб.

Определим влияние факторов на увеличение налога на прибыль. Для этого составим факторную модель (см. формулу (2)):

|

Нприб = (Д - З - Н - Нн + Св) х Сн,

|

(2)

|

где Д - доходы (выручка) от реализации товаров (работ, услуг), млн.руб.;

З - затраты по производству и реализации товаров (работ, услуг), млн.руб.;

Н - налоги и сборы, уплачиваемые из выручки, млн.руб.;

Нн - налог на недвижимость, млн.руб.;

Св - сальдо внереализационных доходов и расходов, млн.руб.;

Сн - ставка налога на прибыль.

Исходные данные для факторного анализа налога на прибыль приведены в таблице 22.

|

Таблица 22 |

|

Исходные данные для факторного анализа налога на прибыль, уплачиваемого торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

|

|

2007

|

2008

|

|

| 1. Выручка (доходы) от реализации товаров (работ, услуг) |

1 574,4

|

1 888,8

|

| 2. Затраты по производству и реализации |

1 124,5

|

1 214,9

|

| 3. Налоги и сборы, уплачиваемые из выручки |

295,6

|

387,3

|

| 4. Налог на недвижимость |

12,5

|

16,0

|

| 5. Сальдо внереализационных доходов и расходов |

27,0

|

36,0

|

| 6. Прибыль к налогообложению |

168,8

|

306,6

|

| 7. Льготируемая прибыль |

0,0

|

0,0

|

| 8. Ставка налога на прибыль, % |

24,0

|

24,0

|

| 9. Сумма налога на прибыль, млн.руб. |

40,5

|

73,6

|

Расчет влияния факторов на изменение суммы налога на прибыль произведем в таблице 23 с использованием приема абсолютных разниц. При этом следует принять во внимание, что расчет влияния налогов и затрат берется с противоположным знаком, так как при их увеличении сумма налога на прибыль снижается.

|

Таблица 23 |

|

Расчет влияния факторов на изменение налога на прибыль, уплачиваемого торговой организацией |

|

Факторы

|

Расчет

|

Влияние факторов

|

| Изменение суммы налогооблагаемой прибыли |

(306,6 - 168,8) х 24 / 100

|

33,1

|

| Изменение выручки от реализации товаров (работ, услуг) |

(1 888,8 - 1 574,4) х 24 / 100

|

75,5

|

| Изменение затрат по производству и реализации |

-(1 214,9 - 1 124,5) х 24 / 100

|

-21,7

|

| Изменение налогов и сборов, уплачиваемых из выручки |

-(387,3 - 295,6) х 24 / 100

|

-22,0

|

| Изменение налога на недвижимость |

-(16,0 - 12,5) х 24 / 100

|

-0,8

|

| Изменение сальдо внереализационных доходов и расходов |

(36,0 - 27,0) х 24 / 100

|

2,2

|

| Изменение льготируемой прибыли |

-

|

0,0

|

| Изменение ставки налога |

-

|

0,0

|

| Итого |

73,6 - 40,5

|

33,1

|

Расчет изменения налога на прибыль показал, что сумма налога на прибыль в 2008 г. по сравнению с 2007 г. возросла на 33,1 млн.руб. Так как ставка налога в течение анализируемого периода не изменялась, следовательно, сумма налога увеличилась только за счет налогооблагаемой базы.

При формировании налогооблагаемой базы наибольшее влияние на изменение налога на прибыль оказало увеличение выручки (дохода) от реализации товаров (работ, услуг) на 314,4 (1 888,8 - 1 574,4) млн.руб., что привело к увеличению налога на 75,5 млн.руб. В то же время увеличение затрат повлекло за собой снижение налога на прибыль на 21,7 млн.руб., налогов и сборов из выручки - на 22,0 млн.руб., увеличение налога на недвижимость привело к снижению на 0,8 млн.руб., сальдо внереализационных доходов и расходов обусловило ее увеличение на 2,2 млн.руб.

Влияние факторов на целевые сборы

Плательщиками целевых сборов являются организации и индивидуальные предприниматели.

Объект налогообложения - осуществление предпринимательской деятельности на территории соответствующих административно-территориальных единиц Республики Беларусь.

Налоговая база определяется:

для плательщиков-организаций - как сумма прибыли, остающаяся в распоряжении организации после налогообложения;

для плательщиков - индивидуальных предпринимателей - как сумма дохода, остающаяся в распоряжении индивидуального предпринимателя после уплаты налогов, сборов (пошлин), других обязательных платежей.

Транспортный сбор исчисляется в размере 2 % налоговой базы, сбор на содержание и развитие инфраструктуры города (района) - в размере 1 % налоговой базы. Уплата целевых сборов производится единым платежом в размере 3 % налоговой базы.

Уплата целевых сборов плательщиками производится за счет прибыли (дохода), остающейся в их распоряжении после уплаты налогов, сборов (пошлин), других обязательных платежей.

Определим влияние факторов на увеличение суммы целевых сборов. Для этого составим факторную модель (см. формулу (3)):

|

ЦС = (П - Пльгот - Нн - Нп) х Сцс,

|

(3)

|

где П - прибыль к налогообложению, млн.руб.;

Пльгот - прибыль льготируемая, млн.руб.;

Нн - налог на недвижимость, млн.руб.;

Нп - налог на прибыль, млн.руб.;

Сцс - налоговая ставка целевых сборов, млн.руб.

Исходные данные для факторного анализа целевых сборов приведены в таблице 24.

|

Таблица 24 |

|

Исходные данные для факторного анализа целевых сборов, уплачиваемых торговой организацией в 2007-2008 годах |

|

Наименование показателей

|

Год

|

|

|

2007

|

2008

|

|

| 1. Прибыль к налогообложению |

168,8

|

306,6

|

| 2. Прибыль льготируемая |

0,0

|

0,0

|

| 3. Налог на недвижимость |

12,5

|

16,0

|

| 4. Налог на прибыль |

40,5

|

73,6

|

| 5. Налогооблагаемая база |

115,8

|

217,0

|

| 6. Ставка целевых сборов, % |

3,0

|

3,0

|

| 7. Сумма целевых сборов, млн.руб. |

3,5

|

6,5

|

Следует отметить, что сумма целевых сборов в 2008 г. по сравнению с 2007 г. увеличилась на 2,6 млн.руб. (2,8 - 0,2).

Для факторного анализа изменения суммы целевых сборов составим таблицу 25. Так как ставка сбора в анализируемых периодах была неизменна, размер влияния факторов рассчитывается как отклонение составляющих налогооблагаемой базы, умноженных на ставку. Расчет влияния налогов берется с противоположным знаком, поскольку при их увеличении сумма целевых сборов снижается.

|

Таблица 25 |

|

Расчет влияния факторов на изменение целевых сборов, уплачиваемых торговой организацией |

|

Факторы

|

Расчет

|

Влияние факторов

|

| Изменение налогооблагаемой базы |

(217,0 - 115,8) х 3 / 100

|

3,0

|

| Изменение суммы налогооблагаемой прибыли |

(306,6 - 168,8) х 3 / 100

|

4,1

|

| Изменение суммы льготируемой прибыли |

0,0

|

0,0

|

| Изменение налога на недвижимость |

-(16,0 - 12,5) х 3 / 100

|

-0,1

|

| Изменение налога на прибыль |

-(73,6 - 40,5) х 3 / 100

|

-1,0

|

| Изменение ставки целевых сборов |

0,0

|

0,0

|

| Итого |

6,5 - 3,5

|

3,0

|

Расчет изменения целевых сборов показал, что сумма целевых сборов в 2008 г. по сравнению с 2007 г. возросла на 3,0 млн.руб. Так как налоговая ставка в течение анализируемого периода не изменялась, можно сделать вывод, что сумма целевых сборов увеличилась только за счет налогооблагаемой базы. При формировании налогооблагаемой базы наибольшее влияние на изменение суммы целевых сборов оказало увеличение налогооблагаемой прибыли на 33,1 (306,6 - 168,8) млн.руб., что привело к увеличению сборов на 4,1 млн.руб. Одновременно увеличение налога на недвижимость повлекло за собой снижение целевых сборов на 0,1 млн.руб., налога на прибыль - на -1,0 млн.руб.

Таким образом, анализ налогов и сборов, уплачиваемых из прибыли показал, что увеличение налогов данной группы в 2008 г. по сравнению с 2007 г. в основном связан с улучшением результатов деятельности организации торговли, т.е. увеличением прибыли.

16.03.2009 г.

Татьяна Желада, экономист