Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ СРЕДСТВ НА ОПЛАТУ ТРУДА ПЕРСОНАЛА

Анализ динамики, состава, структуры средств, используемых на оплату труда персонала

В системе управления организацией важен своевременный анализ расходования средств на оплату труда, поскольку удельный вес этих расходов в структуре себестоимости продукции (работ, услуг) значителен. Он позволяет предотвратить нерациональное использование средств на оплату труда и предоставляет исходный материал для разработки сметы расходов по заработной плате. Цель анализа - выявление неэффективных расходов по оплате труда и причин их перерасхода.

Основные источники информации для проведения анализа эффективности использования средств на оплату труда:

- показатели, содержащиеся в формах статистической отчетности, утвержденных постановлениями Белстата:

12-т «Отчет по труду» от 28.10.2010 № 225 и 12-т (сводная) от 04.11.2009 № 271;

4-т (Руководители) «Отчет о заработной плате руководителей» от 09.07.2009 № 77;

1-т «Отчет по труду за 2010 год» от 14.07.2010 № 116 и 1-т (сводная) от 04.11.2009 № 268;

4-фонд (Минтруда и соцзащиты) «Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» от 14.05.2011 № 85;

- обобщающие показатели бухгалтерской отчетности, формы которой утверждены постановлением Минфина РБ от 14.02.2008 № 19. Данные применяются в качестве дополнительной информации для оценки эффективности использования средств на оплату труда;

- информация, содержащаяся в регистрах бухгалтерского учета, а также плановые показатели смет расходов, составляемых по структурным подразделениям и в целом по организации, нормы выработки, установленные плановые производственные задания.

В процессе анализа устанавливают соотношение в уровнях средней заработной платы по профессиям и категориям работающих и в зависимости от условий труда и квалификации работников.

С помощью аналитических приемов и способов изучают соотношение между ростом производительности труда и средней заработной платы, и в случае опережения роста средней заработной платы разрабатывают мероприятия по повышению производительности труда и упорядочению всей системы премирования и оплаты труда.

Анализ использования средств на оплату труда, например, в торговле необходимо проводить в следующем порядке:

- изучить использование плановой суммы фонда заработной платы;

- выявить динамику средств, направляемых на оплату труда;

- сравнить темпы роста производительности труда торговых работников с ростом средней заработной платы;

- сопоставить соотношение темпов роста оплаты труда и прибыли;

- проверить правильность использования фонда заработной платы.

При проведении анализа следует дать оценку использования средств на оплату труда исходя из двойственного характера оплаты по труду. С одной стороны, заработная плата входит в состав расходов на реализацию товаров, с другой - является доходами работников организации. Противоречие состоит в необходимости роста доходов работников и одновременно экономии расходов и допускается при условии обеспечения опережающих темпов роста производительности труда по сравнению с темпами роста средней заработной платы.

При сравнении показателей, рассчитанных в процессе анализа средств, направляемых на оплату труда, с данными за предшествующие периоды выявляют причины произошедших изменений (факторы, оказавшие воздействие на величину изучаемых показателей).

Допустим, в открытом акционерном обществе (ОАО) «Торг» применяют повременно-премиальную и сдельно-премиальную системы оплаты труда. Каждому работнику присвоен квалификационный разряд (класс, категория) с соответствующим применением тарифного коэффициента по Единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС). Так, тарифная ставка 1-го разряда для аппарата управления и производственного персонала с 1 октября 2008 г. установлена в размере 146 000 руб.

Структура средств ОАО «Торг», направляемых на потребление за 9 месяцев года: 2008, 2009 и 2010 - представлена в таблице 1.

|

Таблица 1 | |||||||||||

|

Структура и динамика средств, направляемых на потребление в открытом акционерном обществе «Торг» за 9 месяцев года: 2008, 2009 и 2010 | |||||||||||

|

Показатели |

Год |

Отклонение по структуре, % |

Цепные темпы роста, % |

Базисные темпы роста, % | |||||||

|

2008 |

2009 |

2010 | |||||||||

|

сумма, млн. руб. |

в % к итогу |

сумма, млн. руб. |

в % к итогу |

сумма, млн. руб. |

в % к итогу |

2010 г. к 2008 г. |

2010 г. к 2009 г. |

2009 г. |

2010 г. |

2010 г. | |

| 1. Средства на оплату труда |

2 544,8 |

100,0 |

2 944,2 |

100,0 |

3 135,8 |

100,0 |

0,0 |

0,0 |

115,7 |

106,5 |

123,2 |

| 2. В т.ч. средства, включаемые в расходы на реализацию товаров: |

2 533,4 |

99,6 |

2 924,0 |

99,3 |

3 064,8 |

97,7 |

-1,8 |

-1,6 |

115,4 |

104,8 |

121,0 |

| - оплата труда работников по тарифным ставкам, сдельным расценкам, должностным окладам |

1 566,4 |

61,6 |

1 943,7 |

66,0 |

2 097,4 |

66,9 |

5,3 |

0,9 |

124,1 |

107,9 |

133,9 |

| - установление надбавок и доплат к тарифным ставкам и должностным окладам |

156,9 |

6,2 |

146,7 |

5,0 |

123,8 |

3,9 |

-2,2 |

-1,0 |

93,5 |

84,4 |

78,9 |

| - премии работникам за производственные результаты |

287,0 |

11,3 |

207,3 |

7,0 |

228,0 |

7,3 |

-4,0 |

0,2 |

72,2 |

110,0 |

79,4 |

| - оплата труда работников, не состоящих в штате, за выполнение работ по договору |

60,9 |

2,4 |

74,3 |

2,5 |

44,9 |

1,4 |

-1,0 |

-1,1 |

122,0 |

60,4 |

73,7 |

| - оплата отпусков |

199,3 |

7,8 |

229,4 |

7,8 |

262,5 |

8,4 |

0,5 |

0,6 |

115,1 |

114,4 |

131,7 |

| - выплата надбавки за выслугу лет |

262,9 |

10,3 |

322,6 |

11,0 |

308,2 |

9,8 |

-0,5 |

-1,1 |

122,7 |

95,5 |

117,2 |

| 3. Выплаты за счет прибыли: |

11,4 |

0,4 |

20,2 |

0,7 |

71,0 |

2,3 |

1,8 |

1,6 |

177,2 |

351,5 |

622,8 |

| - оказание материальной помощи |

11,4 |

0,4 |

20,2 |

0,7 |

71,0 |

2,3 |

1,8 |

1,6 |

177,2 |

351,5 |

622,8 |

| - оплата путевок на лечение, отдых |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

| - выплата вознаграждений по итогам работы за год |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

Изучение данных таблицы 1 позволяет сделать вывод, что за 2010 г. по сравнению с 2008-2009 гг. доля средств, включаемых в расходы на реализацию товаров, в общем фонде заработной платы снизилась соответственно на 1,8 и 1,6 процентных пунктов, в то время как удельный вес выплат из прибыли увеличился соответственно на 1,8 и 1,6 процентных пунктов и составил 71,0 млн.руб.

В частности, удельный вес оплаты труда работников по тарифным ставкам, сдельным расценкам и должностным окладам в общем фонде возрос по сравнению с 2008 и 2009 гг. соответственно на 5,3 и 0,9 процентных пунктов.

Удельный вес надбавок и доплат к тарифным ставкам и должностным окладам снизился по сравнению с 2008 г. на 2,2 процентных пункта, по сравнению с 2009 г. - на 1,0 процентных пункта. Рост тарифной составляющей в расходах на оплату труда свидетельствует о снижении стимулирующей функции заработной платы.

Доля оплаты труда работников несписочного состава за 2010 г. по сравнению с 2008 и 2009 гг. также снизилась соответственно на 1,0 и 1,1 процентных пунктов, что свидетельствует об повышении укомплектованности организации штатными сотрудниками.

Удельный вес оплаты отпусков возрос по сравнению с 2008 г. на 0,5, а с 2009 г. - на 0,6 процентных пункта. Удельный вес премий за производственные результаты за 2010 г. по сравнению с 2008 г. снизился на 4,0 процентных пункта, однако по сравнению с 2009 г. возрос на 0,2 процентных пункта.

Доля выплат за выслугу лет за 2010 г. по сравнению с 2008 г. уменьшилась на 0,5 процентных пункта, но в динамике она увеличилась на 17,2 %.

Таким образом, в целом по ОАО «Торг» расходы по заработной плате, включаемые в издержки обращения в 2010 г., возросли по сравнению с 2008 г. на 21,0 %, а по сравнению с 2009 г. - на 4,8 % и составили в сумме 3 064,8 млн.руб. Расходы по заработной плате, включаемые в издержки обращения 2009 г., по сравнению с 2008 г. также увеличились на 15,4 %. Рост наблюдался практически по всем видам выплат, за исключением надбавок и доплат к тарифным ставкам и должностным окладам и премий за производственные результаты, которые уменьшились на 6,5 и 27,8 % соответственно.

Анализ использования средств на оплату труда в разрезе основных категорий работников произведен в таблице 2.

|

Таблица 2 | ||||||||||||

|

Анализ средств на оплату труда в разрезе основных категорий персонала открытого акционерного общества «Торг» за 9 месяцев года: 2008, 2009 и 2010 | ||||||||||||

|

Персонал |

Среднесписочная численность в году |

Средства на оплату труда списочного состава, млн.руб. |

Среднемесячная заработная плата, тыс.руб. | |||||||||

|

2008 |

2009 |

2010 |

годы |

годы | ||||||||

|

чел. |

уд. вес, % |

чел. |

уд. вес, % |

чел. |

уд. вес, % |

2008 |

2009 |

2010 |

2008 |

2009 |

2010 | |

| Аппарат управления и специалисты |

93,0 |

16,8 |

92,0 |

17,1 |

90,0 |

17,5 |

606,0 |

670,5 |

728,4 |

724,0 |

809,8 |

899,3 |

| Торгово-оперативный |

428,0 |

77,3 |

404,0 |

75,2 |

381,0 |

74,3 |

1 774,9 |

2 063,6 |

2 212,1 |

460,8 |

567,5 |

645,1 |

| Вспомогательный |

33,0 |

6,0 |

41,0 |

7,6 |

42,0 |

8,2 |

103,0 |

135,8 |

150,4 |

346,8 |

368,0 |

397,9 |

| Всего |

554,0 |

100,0 |

537,0 |

100,0 |

513,0 |

100,0 |

2 483,9 |

2 869,9 |

3 090,9 |

498,2 |

593,8 |

669,5 |

По данным таблицы 2 в структуре персонала основную долю занимают торгово-оперативные работники (74,3 %). По сравнению с 2008 и 2009 гг. этот показатель снизился соответственно на 3,0 и 0,9 %. Удельный вес сотрудников аппарата управления и специалистов, напротив, увеличился по сравнению с 2008 и 2009 гг. соответственно на 0,7 и 0,4 %. Доля вспомогательного персонала за 2010 г. также изменилась в сторону увеличения и составила 8,2 % в общей численности торговых работников.

При сравнении среднесписочной численности торговых работников за 2009 г. по сравнению с аналогичным периодом 2008 г. можно заметить снижение на 17 человек, или 17,0 %. В частности, уменьшилась численность административно-управленческого персонала и специалистов на 1 человека, однако удельный вес их увеличился на 0,3 процентных пункта. Сократилась численность торгово-оперативного персонала на 24 человека, одновременно снизился их удельный вес в общей численности торговых работников на 2,1 процентных пункта; численность вспомогательного персонала за 2009 г. по сравнению с 2008 г. возросла на 24,0 % и составила 42 человека.

Среднемесячная заработная плата в целом по организации за 2010 г. по сравнению с 2008 г. увеличилась на 34,4 %, или на 171,3 тыс.руб., в т.ч. торгово-оперативного персонала - на 40,0 %, аппарата управления и специалистов - на 24,2 %, вспомогательного персонала - на 14,6 %.

По сравнению с 2009 г. среднемесячная заработная плата также возросла на 12,7 %, в т.ч. торгово-оперативного персонала - на 13,6 %, аппарата управления и специалистов - на 11,1 %, вспомогательного персонала - на 14,6 %.

Среднемесячная заработная плата, сложившаяся за 2009 г. по сравнению с 2008 г., была выше по всем категориям персонала и составила в целом по ОАО «Торг» 593,8 тыс.руб. Так, среднемесячная заработная плата административно-управленческого персонала за 2009 г. по сравнению с 2008 г. увеличилась на 11,9 %, торгово-оперативного персонала - на 23,2 %, вспомогательного персонала - на 6,1 %.

Как показывает проведенный анализ, среднемесячная заработная плата торгово-оперативного персонала всегда ниже, чем у аппарата управления и специалистов. Так, за 9 месяцев 2008, 2009 и 2010 г. среднемесячная заработная плата торгово-оперативных работников была ниже среднемесячной заработной платы административно-управленческого персонала на 57,1, 42,7 и 39,4 % соответственно. С каждым годом разрыв в среднемесячной заработной плате уменьшается. Это свидетельствует о понимании администрацией организации важной роли торгово-оперативных работников в хозяйственной деятельности, значение и результативность труда данной категории персонала, труд которого должен оплачиваться соответствующим образом.

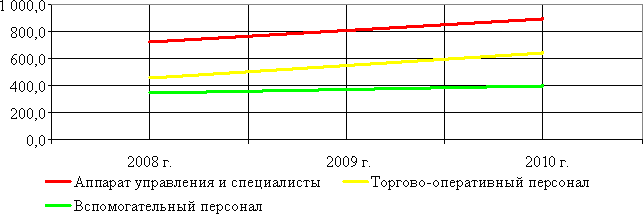

Динамика среднемесячной заработной платы в ОАО «Торг» представлена на рисунке.

|

Рисунок |

|

Среднемесячная заработная плата открытого акционерного общества «Торг» за 9 месяцев года: 2008, 2009 и 2010, тыс.руб. |

Исходя из того что среднемесячная заработная плата (ЗПср) рассчитывается по формуле (1), определим влияние факторов на изменение данного показателя. Для этого составим таблицы 3, 4 и 5.

|

ЗПср = ФЗП / Ч / 9 месяцев, |

(1) |

где ФЗП - средства на оплату труда списочного состава, млн.руб.;

Ч - среднесписочная численность, человек.

|

Таблица 3 | |||

|

Алгоритм расчета среднемесячной заработной платы при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года: 2008, 2009 и 2010 | |||

|

Показатель |

Расчет | ||

|

1-й |

2-й |

3-й | |

| 1. Средства на оплату труда, млн.руб. | 9 месяцев 2008 г. - 2 483,9 | 9 месяцев 2010 г. - 3 090,9 | 9 месяцев 2010 г. - 3 090,9 |

| 2. Среднемесячная численность, человек | 9 месяцев 2008 г. - 554,0 | 9 месяцев 2008 г. - 554,0 | 9 месяцев 2010 г. - 513,0 |

| 3. Среднемесячная заработная плата 1 работника, тыс.руб. (п.1 / п.2 / 9 месяцев х 1 000) |

9 месяцев 2008 г. - 498,2 | Пересчитанная - 619,9 | 9 месяцев 2010 г. - 669,5 |

|

Таблица 4 | |||

|

Алгоритм расчета среднемесячной заработной платы при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года: 2009 и 2010 | |||

|

Показатель |

Расчет | ||

|

1-й |

2-й |

3-й | |

| 1. Средства на оплату труда, млн.руб. | 9 месяцев 2009 г. - 2 869,9 | 9 месяцев 2010 г. - 3 090,9 | 9 месяцев 2010 г. - 3 090,9 |

| 2. Среднемесячная численность, человек | 9 месяцев 2009 г. - 537,0 | 9 месяцев 2009 г. - 537,0 | 9 месяцев 2010 г. - 513,0 |

| 3. Среднемесячная заработная плата 1 работника, тыс.руб. (п.1 / п.2 / 9 месяцев х 1 000) |

9 месяцев 2009 г. - 593,8 | Пересчитанная - 639,5 | 9 месяцев 2010 г. - 669,5 |

|

Алгоритм расчета среднемесячной заработной платы при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года: 2008 и 2009 | |||

|

Показатель |

Расчет | ||

|

1-й |

2-й |

3-й | |

| 1. Средства на оплату труда, млн.руб. | 9 месяцев 2008 г. - 2 483,9 | 9 месяцев 2009 г. - 2 869,9 | 9 месяцев 2009 г. - 2 869,9 |

| 2. Среднемесячная численность, человек | 9 месяцев 2008 г. - 554,0 | 9 месяцев 2008 г. - 554,0 | 9 месяцев 2009 г. - 537,0 |

| 3. Среднемесячная заработная плата 1 работника, тыс.руб. (п.1 / п.2 / 9 месяцев х 1 000) |

9 месяцев 2008 г. - 498,2 | Пересчитанная - 575,6 | 9 месяцев 2009 г. - 593,8 |

В отчетном периоде по сравнению с аналогичными периодами 2008 и 2009 гг. произошло увеличение среднемесячной заработной платы соответственно на 171,3 и 75,6 тыс.руб., в т.ч. за счет:

- увеличения общей суммы средств, направляемых на оплату труда, на 607,0 млн.руб. по сравнению с 9 месяцами 2008 г. и на 221,0 млн.руб. по сравнению с аналогичным периодом 2009 г. Среднемесячная заработная плата возросла соответственно на 121,7 и 45,7 тыс.руб.;

- уменьшения среднесписочной численности работников на 41 и 24 человек по сравнению с 9 месяцами 2008 и 2009 г., соответственно среднемесячная заработная плата возросла на 49,5 и 29,9 тыс.руб.

В свою очередь, увеличение среднемесячной заработной платы за 9 месяцев 2009 г. по сравнению с аналогичным периодом 2008 г. было вызвано:

- увеличением общей суммы средств на оплату труда на 386,0 млн.руб., в результате чего среднемесячная заработная плата возросла на 77,4 тыс.руб.;

- уменьшением среднесписочной численности работников на 17 человек, что обусловило рост среднемесячной заработной платы на 18,2 тыс.руб.

Таким образом, по результатам проведенного анализа состава и структуры расходов на оплату труда можно сделать вывод, что за 9 месяцев 2010 г. по сравнению с аналогичными периодами 2008 и 2009 г. общая сумма средств на оплату труда увеличилась соответственно на 23,2 и 6,5 %. В то же время удельный вес расходов, включаемых в издержки обращения, в общей сумме средств на оплату труда по сравнению с 9 месяцами 2008 и 2009 г. снизился соответственно на 1,9 и 1,6 процентных пунктов. Оплата по тарифным ставкам, сдельным расценкам и окладам увеличилась в отчетном периоде на 33,9 % по сравнению с 9 месяцами 2008 г. и на 7,9 % по сравнению с 9 месяцами 2009 г., надбавки к тарифным окладам снизились соответственно на 21,1 и 15,6 %. Расходы по заработной плате, включаемые в издержки, за 9 месяцев 2009 г. по сравнению с аналогичным периодом 2008 г. также возросли и составили в сумме 2 924,0 млн.руб.

Факторный анализ фонда заработной платы

В процессе анализа расходов на оплату труда особое внимание необходимо уделить изучению влияния факторов на этот показатель. Сумма расходов на оплату труда находится в прямой зависимости от изменения численности работающих и средней заработной платы на одного работника. Их влияние измеряют приемом абсолютных разниц. Расчет влияния факторов представлен в таблицах 6 и 7.

|

Таблица 6 | ||||

|

Алгоритм расчета влияния на расходы на оплату труда изменения численности торговых работников и их средней заработной платы в открытом акционерном обществе «Торг» за 9 месяцев 2010 года | ||||

|

Фактор |

Влияние на динамику расходов на оплату труда | |||

|

9 месяцев 2008 г. |

9 месяцев 2009 г. | |||

|

расчет |

сумма, млн.руб. |

расчет |

сумма, млн.руб. | |

| 1. Изменение среднесписочной численности торговых работников |

4,48 х х (-41) |

-183,8 |

5,34 х х (-24) |

-128,3 |

| 2. Изменение среднегодовой заработной платы одного торгового работника |

1,54 х х 513 |

790,8 |

0,68 х х 513 |

349,3 |

| Всего |

Х |

607,0 |

Х |

221,0 |

На основании приведенного расчета можно сделать вывод, что в связи с уменьшением численности торговых работников за 9 месяцев 2010 г. по сравнению с аналогичным периодом 2008 г. на 41 человека расходы на оплату труда снизились на 183,8 млн.руб., а увеличение среднегодовой заработной платы одного работника привело к увеличению средств на оплату труда на 790,8 млн.руб.

Уменьшение численности торговых работников за 9 месяцев 2010 г. на 24 человека по сравнению с 9 месяцами 2009 г. обусловило падение расходов на оплату труда на 128,3 млн.руб., тогда как рост среднегодовой заработной платы одного работника на 0,68 млн.руб. привел к увеличению средств на оплату труда на 349,3 млн.руб.

|

Алгоритм расчета влияния на расходы на оплату труда изменения численности торговых работников и их средней заработной платы в открытом акционерном обществе «Торг» за 9 месяцев 2009 года | |||

|

Фактор |

Влияние на динамику расходов на оплату труда за 9 месяцев 2008 г. | ||

|

расчет |

сумма, млн.руб. | ||

| 1. Изменение среднесписочной численности торговых работников |

4,48 х (-17) |

-76,2 | |

| 2. Изменение среднегодовой заработной платы одного торгового работника |

0,86 х 537 |

462,2 | |

| Всего |

Х |

386,0 | |

Сравнение фонда заработной платы 9 месяцев 2009 г. с фондом 9 месяцев 2008 г. показало рост средств, направляемых на оплату труда, на 386,0 млн.руб., что было обусловлено увеличением среднегодовой заработной платы одного торгового работника на 0,86 млн.руб. и сокращением численности торговых работников на 17 человек.

Абсолютное отклонение не характеризует эффективности расходования средств на оплату труда, так как при этом не учитывают динамику товарооборота и изменения производительности труда торговых работников.

Для определения влияния указанных факторов на расходы по заработной плате усложним формулу их расчета, заменив среднесписочную численность торговых работников отношением объема товарооборота к выработке на одного работника. Отсюда сумма издержек (И) по заработной плате будет равна (формула (2)):

|

И = Товарооборот / Средняя выработка 1 торгового работника х х Средняя заработная плата 1 торгового работника. |

(2) |

Следовательно, сумма расходов на оплату труда находится в прямой зависимости от изменения объема розничного товарооборота и средней заработной платы и в обратной - от изменения выработки одного торгового работника. Для определения их влияния составим таблицы 8, 9 и 10.

|

Таблица 8 | ||||

|

Алгоритм расчета расходов на оплату труда при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года: 2008, 2009 и 2010 г. | ||||

|

Показатель |

Расчет | |||

|

1-й |

2-й |

3-й |

4-й | |

| 1. Фактический розничный товарооборот в действующих ценах, млн.руб. | 9 месяцев 2008 г. - 30 088,9 | 9 месяцев 2010 г. - 35 294,6 | 9 месяцев 2010 г. - 35 294,6 | 9 месяцев 2010 г. - 35 294,6 |

| 2. Фактическая среднегодовая выработка одного торгового работника, рассчитанная исходя из товарооборота в действующих ценах, млн.руб. | 9 месяцев 2008 г. - 54,3 | 9 месяцев 2008 г. - 54,3 | 9 месяцев 2010 г. - 68,8 | 9 месяцев 2010 г. - 68,8 |

| 3. Фактическая среднегодовая заработная плата одного торгового работника, млн.руб. | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2010 г. - 6,0 |

| 4. Сумма израсходованных средств на оплату труда (стр.1 / стр.2 х стр.3), млн.руб. |

9 месяцев 2008 г. - 2 484,5 | Пересчи-танная - 2 913,6 | Пересчи-танная - 2 300,1 | 9 месяцев 2010 г. - 3 090,9 |

|

Таблица 9 | ||||

|

Алгоритм расчета расходов на оплату труда при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года: 2009 и 2010 | ||||

|

Показатель |

Расчет | |||

|

1-й |

2-й |

3-й |

4-й | |

| 1. Фактический розничный товарооборот в действующих ценах, млн.руб. | 9 месяцев 2009 г. - 31 967,7 | 9 месяцев 2010 г. - 35 294,6 | 9 месяцев 2010 г. - 35 294,6 | 9 месяцев 2010 г. - 35 294,6 |

| 2. Фактическая среднегодовая выработка одного торгового работника, рассчитанная исходя из товарооборота в действующих ценах, млн.руб. | 9 месяцев 2009 г. - 59,5 | 9 месяцев 2009 г. - 59,5 | 9 месяцев 2010 г. - 68,8 | 9 месяцев 2010 г. - 68,8 |

| 3. Фактическая среднегодовая заработная плата одного торгового работника, млн.руб. | 9 месяцев 2009 г. - 5,3 | 9 месяцев 2009 г. - 5,3 | 9 месяцев 2009 г. - 5,3 | 9 месяцев 2010 г. - 6,0 |

| 4. Сумма израсходованных средств на оплату труда (стр.1 / стр.2 х стр.3), млн.руб. |

9 месяцев 2009 г. - 2 869,9 | Пересчи-танная - 3 168,6 | Пересчи-танная - 2 741,6 | 9 месяцев 2010 г. - 3 090,9 |

|

Алгоритм расчета расходов на оплату труда при различных условиях в открытом акционерном обществе «Торг» за 9 месяцев года:2008 и 2009 | ||||

|

Показатель |

Расчет | |||

|

1-й |

2-й |

3-й |

4-й | |

| 1. Фактический розничный товарооборот в действующих ценах, млн.руб. | 9 месяцев 2008 г. - 30 088,9 | 9 месяцев 2009 г. - 31 967,7 | 9 месяцев 2009 г. - 31 967,7 | 9 месяцев 2009 г. - 31 967,7 |

| 2. Фактическая среднегодовая выработка одного торгового работника, рассчитанная исходя из товарооборота в действующих ценах, млн.руб. | 9 месяцев 2008 г. - 54,3 | 9 месяцев 2008 г. - 54,3 | 9 месяцев 2009 г. - 59,5 | 9 месяцев 2009 г. - 59,5 |

| 3. Фактическая среднегодовая заработная плата одного торгового работника, млн.руб. | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2008 г. - 4,5 | 9 месяцев 2009 г. - 5,3 |

| 4. Сумма израсходованных средств на оплату труда (стр.1 / стр.2 х стр.3), млн.руб. |

9 месяцев 2008 г. - 2 483,9 | Пересчи-танная - 2 639,0 | Пересчи-танная - 2 407,7 | 9 месяцев 2009 г. - 2 869,9 |

Изменение за 9 месяцев 2010 г. суммы расходов на оплату труда по сравнению с аналогичным периодом 2008 и 2009 г. - результат влияния следующих факторов:

1) увеличение объема розничного товарооборота за 9 месяцев 2010 г. по сравнению с 9 месяцами 2008 и 2009 г. на 5 205,7 и 3 326,9 млн.руб. соответственно способствовало увеличению расходов на оплату труда на 429,7 и 298,7 млн.руб.:

2 913,6 - 2 483,9 = 429,7 млн.руб.;

3 168,6 - 2 869,9 = 298,7 млн.руб.;

2) повышение производительности труда торговых работников за 9 месяцев 2010 г. по сравнению с аналогичными периодами 2008 и 2009 г. на 14,5 и 9,3 млн.руб. соответственно повлияло на снижение расходов на оплату труда на 613,6 и 426,9 млн.руб. соответственно:

2 300,1 - 2 913,6 = -613,6 млн.руб.;

2 741,6 - 3 168,6 = -426,9 млн.руб.;

3) рост среднегодовой заработной платы одного торгового работника за I-III кварталы 2010 г. по сравнению с 9 месяцами 2008 и 2009 г. способствовал увеличению расходов на оплату труда на 790,8 и 349,3 млн.руб. соответственно:

3 090,9 - 2 300,1 = 790,8 млн.руб.;

3 090,9 - 2 741,6 = 349,3 млн.руб.

Изменение суммы расходов на оплату труда за 9 месяцев 2009 г. по сравнению с I-III кварталами 2008 г. произошло вследствие:

1) увеличения объема розничного товарооборота на 1 878,8 млн.руб., что привело к росту расходов на оплату труда на 155,1 млн.руб.:

2 639,0 - 2 483,9 = 155,1 млн.руб.;

2) повышения производительности труда торговых работников на 5,2 млн.руб., что снизило расходы на оплату труда на 231,3 млн.руб.:

2 407,0 - 2 639,0 = -231,3 млн.руб.;

3) изменения среднегодовой заработной платы одного торгового работника в сторону увеличения на 0,9 млн.руб., что также оказало положительное влияние на рост фонда заработной платы на 462,2 млн.руб.:

2 869,9 - 2 407,7 = 462,2 млн.руб.

Оценка влияния эффективности использования трудовых ресурсов и средств на оплату труда на рентабельность торговой деятельности

Для оценки влияния эффективности использования трудовых ресурсов и средств на оплату труда на такой показатель финансовой результативности, как рентабельность торговли, рассчитаем следующие показатели:

- производительность труда по товарообороту (ПТрто);

- производительность труда по прибыли (ПТп);

- уровень расходов на оплату труда (УФЗП);

- трудоемкость товарооборота (ТЕ);

- средняя заработная плата (ЗП).

Для этого необходимо изначально рассчитать значения указанных показателей (формулы (3), (4), (5), (6), (7)):

|

ПТрто = РТО / Ч, |

(3) |

где РТО - розничный товарооборот, млн.руб.;

Ч - среднесписочная численность, чел.

ПТрто 9 месяцев года:

2008 = 30 088,9 / 554 = 54,3 млн.руб.;

2009 = 31 967,7 / 537 = 59,5 млн.руб.;

2010 = 35 294,6 / 513 = 68,8 млн.руб.;

|

ПТп = П / Ч, |

(4) |

где П - прибыль, млн.руб.

ПТп 9 месяцев года:

2008 = 43 / 554 = 0,08 млн.руб.;

2009 = 61 / 537 = 0,11 млн.руб.;

2010 = 116 / 513 = 0,23 млн.руб.;

|

УФЗП = ФЗП / РТО, |

(5) |

где ФЗП - средства на оплату труда, включаемые в расходы на реализацию товаров, млн.руб.

УФЗП 9 месяцев года:

2008 = 2 533,4 / 30 088,9 = 0,084 млн.руб.;

2009 = 2 924,0 / 31 967,7 = 0,091 млн.руб.;

2010 = 3 064,8 / 35 294,6 = 0,087 млн.руб.;

|

ТЕ = Ч / РТО. |

(6) |

ТЕ 9 месяцев года:

2008 = 554 / 30 088,9 = 0,018 млн.руб.;

2009 = 537 / 31 967,7 = 0,017 млн.руб.;

2010 = 513 / 35 294,6 = 0,015 млн.руб.;

|

ЗП = ФЗП / Ч. |

(7) |

ЗП 9 месяцев года:

2008 = 2 544,8 / 554 = 4,6 млн.руб.;

2009 = 2 944,2 / 537 = 5,5 млн.руб.;

2010 = 3 135,8 / 513 = 6,1 млн.руб.

Сгруппируем рассчитанные показатели в таблице 11.

|

Таблица 11 | ||||||

|

Показатели эффективности использования трудовых ресурсов и средств на оплату труда открытого акционерного общества «Торг» за 9 месяцев года: 2008, 2009 и 2010 | ||||||

|

Показатель |

За 9 месяцев года |

Цепные темпы роста за 9 месяцев года, % |

Базисные темпы роста, % | |||

|

2008 |

2009 |

2010 |

2009 |

2010 |

9 месяцев 2010 г. | |

| 1. Производительность труда по товарообороту (ПТрто), млн.руб. |

54,3 |

59,5 |

68,8 |

109,6 |

115,57 |

126,68 |

| 2. Производительность труда по прибыли (ПТп), млн.руб. |

0,08 |

0,11 |

0,23 |

139,8 |

199,06 |

278,38 |

| 3. Уровень средств на оплату труда (УФЗП), % |

0,084 |

0,091 |

0,087 |

108,6 |

94,94 |

103,13 |

| 4. Трудоемкость товарооборота (ТЕ), чел./млн.руб. |

0,018 |

0,017 |

0,015 |

91,2 |

86,53 |

78,94 |

| 5. Средняя заработная плата (ЗП), млн.руб. |

4,6 |

5,5 |

6,1 |

119,4 |

111,49 |

133,07 |

Расчет влияния этих показателей на рентабельность торговли проведем по формуле (8):

|

П / РТО = ПТп х ТЕ х УФЗП х ПТрто / ЗП. |

(8) |

Результаты расчетов приведены в таблицах 12, 13 и 14.

|

Таблица 12 | ||||||

|

Алгоритм расчета влияния факторов на рентабельность торговли в открытом акционерном обществе «Торг» за 9 месяцев года: 2008 и 2010 | ||||||

|

Показатель |

Расчет | |||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й | |

| 1. Производительность труда по прибыли, млн.руб. |

0,081 |

0,226 |

0,226 |

0,226 |

0,226 |

0,226 |

| 2. Трудоемкость оборота, чел./млн.руб. |

0,018 |

0,018 |

0,015 |

0,015 |

0,015 |

0,015 |

| 3. Уровень средств на оплату труда, % |

0,084 |

0,084 |

0,084 |

0,087 |

0,087 |

0,087 |

| 4. Производительность труда по товарообороту, млн.руб. |

54,312 |

54,312 |

54,312 |

54,312 |

68,800 |

68,800 |

| 5. Средняя заработная плата, млн.руб. |

4,594 |

4,594 |

4,594 |

4,594 |

4,594 |

6,113 |

| 6. Рентабельность |

0,001 |

0,004 |

0,003 |

0,003 |

0,004 |

0,003 |

|

Таблица 13 | ||||||

|

Алгоритм расчета влияния факторов на рентабельность торговли в открытом акционерном обществе «Торг» за 9 месяцев года: 2009 и 2010 | ||||||

|

Показатель |

Расчет | |||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й | |

| 1. Производительность труда по прибыли, млн.руб. |

0,114 |

0,226 |

0,226 |

0,226 |

0,226 |

0,226 |

| 2. Трудоемкость оборота, чел./млн.руб. |

0,017 |

0,017 |

0,015 |

0,015 |

0,015 |

0,015 |

| 3. Уровень средств на оплату труда, % |

0,091 |

0,091 |

0,091 |

0,087 |

0,087 |

0,087 |

| 4. Производительность труда по товарообороту, млн.руб. |

59,530 |

59,530 |

59,530 |

59,530 |

68,800 |

68,800 |

| 5. Средняя заработная плата, млн.руб. |

5,483 |

5,483 |

5,483 |

5,483 |

5,483 |

6,113 |

| 6. Рентабельность |

0,002 |

0,004 |

0,003 |

0,003 |

0,004 |

0,003 |

|

Алгоритм расчета влияния факторов на рентабельность торговой деятельности в открытом акционерном обществе «Торг» за 9 месяцев года: 2008 и 2009 | ||||||

|

Показатель |

Расчет | |||||

|

1-й |

2-й |

3-й |

4-й |

5-й |

6-й | |

| 1. Производительность труда по прибыли, млн.руб. |

0,081 |

0,114 |

0,114 |

0,114 |

0,114 |

0,114 |

| 2. Трудоемкость оборота, чел./млн.руб. |

0,018 |

0,018 |

0,017 |

0,017 |

0,017 |

0,017 |

| 3. Уровень средств на оплату труда, % |

0,084 |

0,084 |

0,084 |

0,091 |

0,091 |

0,091 |

| 4. Производительность труда по товарообороту, млн.руб. |

54,312 |

54,312 |

54,312 |

54,312 |

59,530 |

59,530 |

| 5. Средняя заработная плата, млн.руб. |

4,594 |

4,594 |

4,594 |

4,594 |

4,594 |

5,483 |

| 6. Рентабельность торговой деятельности |

0,001 |

0,002 |

0,002 |

0,002 |

0,002 |

0,002 |

В таблице 15 произведен расчет общего изменения рентабельности за 9 месяцев 2010 г. по сравнению с 9 месяцами 2008 и 2009 г.

|

Таблица 15 |

|

Расчет общего изменения рентабельности торговой деятельности открытого акционерного общества «Торг» за 9 месяцев года: 2008 и 2009 |

|

Параметр |

9 месяцев 2010 г. по отношению к 9 месяцам года: |

9 месяцев 2009 г. по отношению к 9 месяцам 2008 г. | |

|

2008 |

2009 | ||

| 1. Производительность труда по прибыли |

0,003 |

0,002 |

0,001 |

| 2. Трудоемкость товарооборота |

-0,001 |

-0,001 |

0,000 |

| 3. Производительность труда по товарообороту |

0,001 |

0,000 |

0,000 |

| 4. Средняя заработная плата |

-0,001 |

0,000 |

0,000 |

| Итого |

0,002 |

0,001 |

0,001 |

Из таблицы 15 следует, что общее изменение рентабельности за 9 месяцев 2010 г. по сравнению с 9 месяцами 2008 и 2009 г. составило 0,002 и 0,001 соответственно, в т.ч. за счет изменения:

- производительности труда по прибыли по сравнению с 9 месяцами года:

2008: 0,004 - 0,001 = 0,003, или 0,3 %;

2009: 0,004 - 0,002 = 0,002, или 0,2 %;

- трудоемкости товарооборота по сравнению с 9 месяцами года:

2008 и 2009: 0,003 - 0,004 = -0,001, или -0,1 %;

- производительности труда по товарообороту по сравнению с 9 месяцами года:

2008 и 2009: 0,004 - 0,003 = 0,001, или 0,1 %;

- средней заработной платы по сравнению с 9 месяцами года:

2008 и 2009: 0,003 - 0,004 = -0,001, или -0,1 %.

Общее изменение рентабельности за 9 месяцев 2009 г. по сравнению с аналогичным периодом 2008 г. составило 0,001 за счет повышения производительности труда по прибыли на 0,001, или 0,1 %.

Таким образом, на основании проведенного анализа можно сделать вывод: на эффективность использования средств на оплату труда влияют такие факторы, как численность работников, среднегодовая заработная плата, выработка одного работника, изменение объема розничного товарооборота и т.д. Рассчитав влияние на общую величину средств на оплату труда среднемесячной заработной платы персонала магазинов, выработки одного торгового работника и удельного веса заработной платы административно-управленческого персонала, можно определить, что все перечисленные факторы оказывают положительное влияние на рассматриваемый показатель.

Анализ производительности труда

Производительность труда - один из важнейших качественных показателей работы организации. Этот показатель характеризует эффективность, результативность затрат труда, определяется количеством продукции, произведенной в единицу времени, либо затратами труда на единицу произведенной продукции или выполненных работ; в торговле производительность труда в стоимостном выражении характеризуется выработкой (суммой товарооборота) на одного торгового работника и выработкой на одного торгово-оперативного работника.

От уровня производительности труда зависит как увеличение заработной платы, доходов, так и размеры снижения издержек обращения. Можно сказать, что от уровня производительности труда зависят результаты работы и экономика организации.

Выработка (сумма товарооборота) одного торгового работника имеет более общий характер и отражает уровень производительности труда всей организации. При обратном способе расчета производительности труда применяют величину, обратную выработке, - трудоемкость.

Главное требование, предъявляемое к производительности труда, рассчитанной на основе товарооборота, - более быстрый рост производительности труда в сравнении с ростом средней заработной платы.

Если рост оплаты труда будет превышать рост его производительности, увеличится расход заработной платы на единицу товарооборота и на эту же величину уменьшится сумма прибыли, получаемой организацией. Реализация товаров станет менее рентабельной, а может быть, и убыточной.

Для анализа рабочего времени и производительности труда используем данные таблицы 16.

|

Таблица 16 |

|

Информация об отработанном времени и производительности труда торговых работников открытого акционерного общества «Торг» за 2008-2010 годы |

|

Показатель |

Год |

Абсолютный прирост |

Цепные темпы роста, % |

Базисные темпы роста, % | ||||

|

2008 |

2009 |

2010 |

2009 г. к 2008 г. |

2010 г. к 2009 г. |

2009 г. |

2010 г. |

2010 г. | |

| 1. Розничный товарооборот, млн.руб.: | ||||||||

| - в действующих ценах |

30 088,9 |

31 967,7 |

35 294,6 |

1 878,8 |

3 326,9 |

106,24 |

110,41 |

117,30 |

| - в сопоставимых ценах |

30 088,9 |

28 148,0 |

28 990,1 |

-1 940,9 |

842,1 |

93,55 |

102,99 |

96,35 |

| 2. Среднесписочная численность торговых работников, чел. |

554,0 |

537,0 |

513,0 |

-17,0 |

-24,0 |

96,93 |

95,53 |

92,60 |

| 3. В том числе торгово-оперативных работников |

428,0 |

404,0 |

381,0 |

-24,0 |

-23,0 |

94,39 |

94,31 |

89,02 |

| 4. Удельный вес торгово-оперативных работников в общей численности торговых работников, % |

77,3 |

75,2 |

74,3 |

-2,0 |

-1,0 |

97,38 |

98,72 |

96,13 |

| 4. Среднегодовая выработка одного торгового работника, тыс.руб.: | ||||||||

| - в действующих ценах |

54 312,1 |

59 530,2 |

68 800,4 |

5 218,1 |

9 270,2 |

109,61 |

115,57 |

126,68 |

| - в сопоставимых ценах |

54 312,1 |

52 417,1 |

56 510,9 |

-1 895,0 |

4 093,8 |

96,51 |

107,81 |

104,05 |

| 5. Среднегодовая выработка одного торгово-оперативного работника, тыс.руб.: | ||||||||

| - в действующих ценах |

70 301,2 |

79 128,0 |

92 636,7 |

8 826,8 |

13 508,8 |

112,56 |

117,07 |

131,77 |

| - в сопоставимых ценах |

70 301,2 |

69 673,3 |

76 089,5 |

-627,9 |

6 416,2 |

99,11 |

109,21 |

108,23 |

| 6. Среднее число дней, отработанных одним торговым работником за 9 месяцев |

173,0 |

171,0 |

173,0 |

-2,0 |

2,0 |

98,84 |

101,17 |

100,00 |

| 7. Средняя продолжительность рабочего дня, ч |

8,0 |

8,0 |

8,0 |

0,0 |

0,0 |

100,00 |

99,88 |

99,88 |

| 8. Среднечасовая выработка одного торгового работника (П), тыс.руб. |

39,0 |

43,3 |

49,5 |

4,3 |

6,2 |

110,89 |

114,38 |

126,83 |

| 9. Среднечасовой товарооборот организации, тыс.руб. |

21 632,4 |

23 251,9 |

25 406,6 |

1 619,6 |

2 154,7 |

107,49 |

109,27 |

117,45 |

Производительность труда одного работника за 9 месяцев отчетного года по сравнению с аналогичными периодами 2008 и 2009 г. увеличилась на 26,83 и 14,38 % соответственно и в сумме составила 49,5 тыс.руб./ч. Для расчета влияния факторов на изменение производительности труда воспользуемся формулой (9):

|

П = РТО / Ч, |

(9) |

где П - среднечасовая выработка одного торгового работника;

РТО - среднечасовой розничный товарооборот;

Ч - среднесписочная численность работников.

Показатель среднечасовой выработки одного торгового работника следует трактовать как производительность труда. Определим влияние изменения розничного товарооборота и среднесписочной численности на производительность труда по сравнению с 9 месяцами 2008 г.:

Прто = 25 406,6 / 554 = 45,9 тыс.руб.;

ΔПрто = 45,9 - 39,0 = 6,8 тыс.руб.;

ΔПЧ = 49,5 - 45,9 = 3,7 тыс.руб.;

ΔП = 6,8 + 3,7 = 10,5 тыс.руб.

Аналогично рассчитаем влияние факторов на производительность в сравнении с 9 месяцами 2009 г.:

Прто = 25 406,6 / 537 = 47,3 тыс.руб.;

ΔПрто = 47,3 - 43,3 = 4,0 тыс.руб.;

ΔПЧ = 49,5 - 47,3 = 2,2 тыс.руб.;

ΔП = 4,0 + 2,2 = 6,2 тыс.руб.

На основании приведенных расчетов можно сделать вывод, что рост среднечасового розничного товарооборота в отчетном периоде по сравнению с 9 месяцами 2008 и 2009 г. на 3 774,2 и 2 154,7 тыс.руб. соответственно способствовал повышению производительности труда одного торгового работника на 6,8 и 4,0 тыс.руб. соответственно. В то же время уменьшение среднесписочной численности за 9 месяцев 2010 г. на 41 человека по сравнению с 9 месяцами 2008 г. и на 24 человека по сравнению с аналогичным периодом 2009 г. также привело к увеличению среднечасовой выработки на 3,7 и 2,2 тыс.руб. соответственно.

Производительность труда персонала в разрезе магазинов ОАО «Торг» за 9 месяцев года: 2008, 2009 и 2010 - представлена в таблице 17.

|

Таблица 17 |

|

Исходная информация открытого акционерного общества «Торг» о производительности труда персонала в разрезе магазинов |

|

Магазины |

Розничный товарооборот за 9 месяцев года, тыс.руб. |

Среднесписочная численность персонала магазинов за 9 месяцев года, чел. |

Производительность труда за 9 месяцев года, тыс.руб. |

9 меся-цев 2009 г. по срав-нению с 9 ме-сяцами 2008 г., % |

9 меся-цев 2010 г. по срав-нению с 9 ме-сяцами 2009 г., % | ||||||

|

2008 |

2009 |

2010 |

2008 |

2009 |

2010 |

2008 |

2009 |

2010 | |||

| Магазин № 1 |

1 181 600,1 |

1 382 654,2 |

1 399 710,8 |

19,5 |

19,0 |

18,0 |

60 594,9 |

72 771,3 |

77 761,7 |

120,09 |

106,86 |

| Магазин № 2 |

1 363 742,5 |

1 342 862,3 |

1 410 927,5 |

19,0 |

15,0 |

14,0 |

71 775,9 |

89 524,2 |

100 780,5 |

124,73 |

112,57 |

| Магазин № 3 |

19 743,9 |

0,0 |

0,0 |

0,3 |

0,0 |

0,0 |

65 813,0 |

0,0 |

0,0 |

0,00 |

0,00 |

| Магазин № 6 |

787 014,6 |

759 402,4 |

771 271,3 |

10,0 |

10,0 |

9,0 |

78 701,5 |

75 940,2 |

85 696,8 |

96,49 |

112,85 |

| Магазин № 7 |

3 214 812,6 |

3 665 140,1 |

3 957 253,0 |

32,0 |

32,0 |

30,5 |

100 462,9 |

114 535,6 |

129 746,0 |

114,01 |

113,28 |

| Магазин № 8 |

1 446 102,2 |

1 484 213,5 |

1 788 432,1 |

25,0 |

23,0 |

22,0 |

57 844,1 |

64 531,0 |

81 292,4 |

111,56 |

125,97 |

| Магазин № 9 |

2 015 081,3 |

2 050 829,1 |

2 230 415,5 |

34,0 |

32,0 |

36,0 |

59 267,1 |

64 088,4 |

61 956,0 |

108,13 |

96,67 |

| Магазин № 20 |

1 102 372,6 |

1 335 061,1 |

1 494 936,9 |

18,0 |

17,0 |

16,0 |

61 242,9 |

78 533,0 |

93 433,6 |

128,23 |

118,97 |

| Магазин № 21 |

935 975,1 |

923 048,2 |

867 771,4 |

15,0 |

12,0 |

10,0 |

62 398,3 |

76 920,7 |

86 777,1 |

123,27 |

112,81 |

| Магазин № 25 |

928 906,7 |

1 002 505,1 |

974 476,4 |

12,0 |

12,0 |

11,0 |

77 408,9 |

83 542,1 |

88 588,8 |

107,92 |

106,04 |

| Магазин № 45 |

2 170 488,5 |

2 275 124,1 |

2 725 275,2 |

27,0 |

24,0 |

24,0 |

80 388,5 |

94 796,8 |

113 553,1 |

117,92 |

119,79 |

| Магазин № 48 |

6 584,4 |

0,0 |

0,0 |

0,5 |

0,0 |

0,0 |

13 168,8 |

0,0 |

0,0 |

0,00 |

0,00 |

| Магазин № 57 |

1 946 407,0 |

2 037 306,0 |

2 283 396,7 |

23,0 |

21,4 |

18,5 |

84 626,4 |

95 201,2 |

123 426,8 |

112,50 |

129,65 |

| Магазин № 61 |

5 187 239,7 |

5 208 575,3 |

6 079 877,5 |

73,0 |

69,4 |

63,5 |

71 058,1 |

75 051,5 |

95 746,1 |

105,62 |

127,57 |

| Итого магазины, торгующие продоволь-ственными товарами |

22 306 071,2 |

23 466 721,4 |

25 983 744,3 |

308,3 |

286,8 |

272,5 |

72 351,8 |

81 822,6 |

95 353,2 |

113,09 |

116,54 |

| Магазин № 5 |

6 797 552,0 |

7 446 943,6 |

8 108 823,2 |

103,0 |

101,0 |

94,5 |

65 995,7 |

73 732,1 |

85 807,7 |

111,72 |

116,38 |

| Магазин № 24 |

337 339,8 |

218 656,7 |

288 545,1 |

8,0 |

7,0 |

5,0 |

42 167,5 |

31 236,7 |

57 709,0 |

74,08 |

184,75 |

| Магазин № 44 |

647 976,2 |

835 417,8 |

913 487,8 |

9,0 |

9,0 |

9,0 |

71 997,4 |

92 824,2 |

101 498,6 |

128,93 |

109,35 |

| Итого магазины, торгующие промыш-ленными товарами |

7 782 868,0 |

8 501 018,1 |

9 310 856,1 |

120,0 |

117,0 |

108,5 |

64 857,2 |

72 658,3 |

85 814,3 |

112,03 |

118,11 |

| Всего |

30 088 939,2 |

31 967 739,5 |

35 294 600,4 |

428,3 |

403,8 |

381,0 |

70 252,0 |

79 167,3 |

92 636,7 |

112,69 |

117,01 |

Самая высокая производительность труда за 9 месяцев 2008, 2009 и 2010 г. была в магазине № 7, самая низкая - в магазине № 24.

Проведем сравнительный анализ темпов роста производительности труда и средней заработной платы по магазинам ОАО «Торг» (таблица 18).

|

Таблица 18 |

|

Сравнительный анализ темпов роста производительности труда и средней заработной платы по магазинам открытого акционерного общества «Торг» |

|

Магазины |

9 месяцев 2009 г. к 9 месяцам 2008 г., % |

9 месяцев 2010 г. к 9 месяцам 2009 г., % | ||

|

темп роста производи-тельности труда |

темп роста средней заработной платы |

темп роста производи-тельности труда |

темп роста средней заработной платы | |

| Магазин № 1 |

120,09 |

132,81 |

106,86 |

129,05 |

| Магазин № 2 |

124,73 |

128,09 |

112,57 |

118,04 |

| Магазин № 3 |

0,00 |

0,00 |

0,00 |

0,00 |

| Магазин № 6 |

96,49 |

102,18 |

112,85 |

115,48 |

| Магазин № 7 |

114,01 |

125,23 |

113,28 |

110,59 |

| Магазин № 8 |

111,56 |

135,84 |

125,97 |

116,53 |

| Магазин № 9 |

108,13 |

122,44 |

96,67 |

102,34 |

| Магазин № 20 |

128,23 |

128,55 |

118,97 |

114,90 |

| Магазин № 21 |

123,27 |

132,91 |

112,81 |

98,00 |

| Магазин № 25 |

107,92 |

116,44 |

106,04 |

98,84 |

| Магазин № 45 |

117,92 |

122,92 |

119,79 |

111,73 |

| Магазин № 48 |

0,00 |

0,00 |

0,00 |

0,00 |

| Магазин № 57 |

112,50 |

123,20 |

129,65 |

123,08 |

| Магазин № 61 |

105,62 |

119,75 |

127,57 |

122,19 |

| Итого магазины, торгующие продовольственными товарами |

113,09 |

124,31 |

116,54 |

114,73 |

| Магазин № 5 |

111,72 |

118,35 |

116,38 |

111,80 |

| Магазин № 24 |

74,08 |

136,21 |

184,75 |

115,85 |

| Магазин № 44 |

128,93 |

126,52 |

109,35 |

104,80 |

| Итого магазины, торгующие промышленными товарами |

112,03 |

120,00 |

118,11 |

111,48 |

| Всего |

112,69 |

123,10 |

117,01 |

113,71 |

Производительность труда за 9 месяцев 2009 г. по сравнению с 9 месяцами 2008 г. как по магазинам, торгующим продовольственными товарами, так и по магазинам, торгующим промышленными товарами, растет медленнее, чем средняя заработная плата. Примерно одинаково увеличивается производительность труда и средняя заработная плата в магазине № 20. Опережает рост средней заработной платы производительность труда в магазине № 44. Данные магазины характеризуются большой посещаемостью, широким ассортиментом товаров, удобным графиком работы. Наибольший разрыв в росте анализируемых показателей наблюдается в магазине № 24. Это объясняется тем, что фонд заработной платы в магазине № 24 за 9 месяцев 2009 г. по сравнению с аналогичным периодом 2008 г. увеличился на 20,8 %, тогда как розничный товарооборот снизился на 35,2 %.

Абсолютно противоположная ситуация наблюдается при сравнении 9 месяцев 2010 г. с 9 месяцами 2009 г. Развитие производительности труда в целом по магазинам более быстрое, чем рост средней заработной платы.

Введение с 1 апреля 2010 г. сдельно-премиальной системы оплаты труда во многих магазинах оказало положительное влияние на рост производительности труда. Например, в магазине № 24 производительность труда значительно опережает рост средней заработной платы. В данном магазине был проведен капитальный ремонт, осуществлено техническое перевооружение, предлагается широкий ассортимент товаров белорусских производителей. Заметно отставание производительности труда от роста средней заработной платы в магазинах № 1, 2, 9. В целом же на протяжении 2008-2010 гг. стабильное положение имеет магазин № 44, в котором рост производительности труда всегда опережал рост средней заработной платы. Магазин № 44 характеризуется высоким уровнем сервиса и качеством товаров, широким ассортиментом, приятной и комфортной атмосферой для совершения покупок. Более того, товар, реализуемый магазином, не ориентирован на какие-либо определенные слои населения, т.е. его покупатели имеют как высокий, так и низкий уровень дохода.

Показатель производительности труда, рассчитанный на основе товарооборота, не в полной мере отражает производительность труда работников торговли, так как при его расчете не учитываются изменения цен, трудоемкость товарооборота, структурные сдвиги и другие факторы.

Дополнительные показатели, характеризующие производительность труда

Помимо среднечасовой выработки одного торгового работника, рассматриваемого в качестве основного показателя при анализе производительности труда, рассчитываются и используются другие дополнительные параметры. С их помощью можно более глубоко и разносторонне оценить эффективность использования средств на оплату труда. К дополнительным показателям, характеризующим производительность труда, относятся:

Чистая продукция в расчете на одного работника. Показатель чистой продукции определяется по формуле (10):

|

ЧП = Д - Рбез рот, |

(10) |

где ЧП - чистая продукция, млн.руб.;

Д - валовой доход от реализации (рассчитывается как разность между выручкой от реализации за минусом налогов в ее составе и себестоимостью проданных товаров), млн.руб.;

Рбез рот - расходы на реализацию (общая сумма издержек обращения без величины расходов на оплату труда), млн.руб.

Чистая продукция в ОАО «Торг» за 9 месяцев составила в году:

- 2008 = 5 191,0 - (5 148,0 - 2 544,8) = 2 587,8 млн.руб.;

- 2009 = 6 115,0 - (6 054 - 2 944,2) = 3 005,2 млн.руб.;

- 2010 = 6 837,0 - (6 721,0 - 3 135,8) = 3 251,8 млн.руб.

Этот показатель также следует рассматривать как дополнительный параметр, характеризующий производительность труда, так как труд в торговле будет плодотворным, не только если он принесет рост объемного показателя товарооборота, но и если будет способствовать росту материального интереса работника и организации. Этот двусторонний материальный интерес и заключается в показателе чистой продукции в расчете на человека, определяемом по формуле (11):

|

ПТч.п. = ЧП / Ч, |

(11) |

где ПТч.п. - производительность труда, рассчитанная на основе чистой продукции, руб.

Исходя из этого производительность труда, рассчитанная на основе чистой продукции (ПТч.п.), в ОАО «Торг» составит за 9 месяцев года:

- 2008 = 2 587,8 / 554 = 4,7 млн.руб.;

- 2009 = 3 005,2 / 537 = 5,6 млн.руб.;

- 2010 = 3 251,8 / 513 = 6,3 млн.руб.

Развитие этого показателя также должно идти более быстрыми темпами, чем рост средней заработной платы.

Третий показатель производительности труда рассчитывается на основе показателя прибыли, полученной организацией (формула (12)):

|

ПТп = П / Ч, |

(12) |

где ПТп - производительность труда по прибыли, млн.руб.

Так, производительность труда по прибыли (ПТп) в ОАО «Торг» составила за 9 месяцев года:

- 2008 = 43,0 / 554 = 0,078 млн.руб.;

- 2009 = 61,0 / 537 = 0,114 млн.руб.;

- 2010 = 116,0 / 513 = 0,226 млн.руб.

Этот расчет производительности труда правомерен, так как отражает цель деятельности каждой организации. Производительность труда по прибыли также должна расти быстрее, чем увеличивается средняя заработная плата.

Производительность труда торговых работников определяется техническими, технологическими, организационными, экономическими и социальными факторами. Комплексное и глубокое их изучение позволяет полнее выявить и реализовать резервы повышения эффективности труда. Так как в розничной торговле выработка на одного торгового работника исчисляется в стоимостном выражении, на ее размер оказывает влияние изменение розничных цен на товары. При повышении розничных цен выработка (объем товарооборота одного работника) растет, хотя в действительности эффективность труда торговых работников не меняется. И наоборот, при снижении розничных цен выработка торговых работников в стоимостном выражении уменьшается. Для измерения влияния ценового фактора на производительность труда торговых работников необходимо определить их выработку к товарообороту в действующих и сопоставимых ценах и сравнить полученные результаты.

Так, в ОАО «Торг» выработка одного торгового работника, исчисленная к товарообороту в действующих ценах, за 9 месяцев отчетного года составила 68 800,4 тыс.руб., в то время как к товарообороту в сопоставимых ценах она равна 56 510,9 тыс.руб. Таким образом, повышение розничных цен на товары увеличило выработку торговых работников на 12 289,5 тыс.руб. (68 800,4 - 56 510,9), или 22,6 % к производительности труда 9 месяцев 2008 г. (12 289,5 / 54 312,2 х 100) и 20,6 % (12 289,5 / 59 530,2) к производительности труда за 9 месяцев 2009 г.

Уровень производительности труда зависит от изменения доли в общей численности работающих административно-управленческого персонала. Количественно измерить влияние этого фактора на темп изменения производительности труда можно по формуле (13):

|

Тпр = (А0 - А1) / (100 - А0) х 100, |

(13) |

где Тпр - темп повышения или снижения производительности труда за счет изменения структуры численности торговых работников, %;

А0 - удельный вес административно-управленческого персонала в базисном периоде (по плану или фактически за прошлый период), %;

А1 - то же в отчетном периоде.

В ОАО «Торг» доля административно-управленческих работников в отчетном периоде составила 17,5 % и фактически за 9 месяцев 2008 и 2009 г. - 16,8 и 17,1 % соответственно, т.е. возросла на 0,7 и 0,4 %. В результате уровень производительности труда за счет этого фактора по сравнению с аналогичными периодами 2008 и 2009 г. снизился на 0,9 (0,7 / (100,0 - 16,8) х 100) и 0,5 % (0,4 / (100,0 - 17,1) х 100) соответственно.

Сокращение численности торговых работников также способствует росту производительности труда. Например, в ОАО «Торг» за 9 месяцев 2010 г. по сравнению с 9 месяцами 2008 г. произошло снижение численности торговых работников на 41 человека, или 7,4 %, и на 24 человека по сравнению с аналогичным периодом 2009 г., или на 4,5 %, и на столько же повысилась производительность их труда.

Для обобщения данных анализа влияния факторов на выработку торговых работников составим таблицу 19.

|

Таблица 19 |

|

Обобщение данных анализа влияния факторов на производительность труда работников открытого акционерного общества «Торг» за 9 месяцев 2010 года |

|

Показатель |

Изменение по сравнению с данными (+/-), % | |

|

2008 |

2009 | |

| 1. Общее отклонение по уровню производительности труда торговых работников |

26,7 |

15,6 |

| 2. Факторы, повлиявшие на производительность труда торговых работников: | ||

| - повышение розничных цен на товары |

22,6 |

20,6 |

| - увеличение доли административно-управленческого персонала в общей численности торговых работников |

-0,9 |

-0,5 |

| - сокращение работников |

7,4 |

4,5 |

| - влияние эффективности использования рабочего времени и других факторов |

-2,4 |

-9,0 |

Из данных таблицы 19 следует, что ОАО «Торг» в отчетном периоде могло значительно повысить производительность труда торговых работников за счет уменьшения доли административно-управленческого персонала в общей численности торговых работников, роста эффективности использования рабочего времени и других факторов.

По мнению автора, работники ОАО «Торг» могут повысить свою производительность труда при увеличении объема розничного товарооборота. Например, на 2011 г. целесообразно было разработать пошаговую программу увеличения объема розничного товарооборота, основными направлениями которой могут быть:

- технологическая реконструкция магазинов с увеличением торговых площадей;

- развитие собственного производства;

- развитие активных форм торговли и услуг.

Представим прогнозные резервы роста объема розничного товарооборота в таблице 20.

|

Таблица 20 |

|

Обобщение прогнозных резервов роста объема розничного товарооборота открытого акционерного общества «Торг» на 2011 год |

|

Прогнозный резерв роста товарооборота |

Сумма, млн.руб. | |

| Магазин № 9 | Создание фирменной секции по продаже непродовольственных товаров белорусских производителей |

1 589,0 |

| Магазин № 44 | Увеличение торговой площади за счет перепланировки (10 кв.м) |

167,0 |

| Магазин № 20 | Производство продукции собственного производства (пицца, куры-гриль, выпечка пончиков, чебуреков, беляшей и др.) |

282,0 |

| Итого |

2 038,0 | |

Таким образом, в 2011 г. ОАО «Торг» при существующих производственных мощностях, наличии материальных, финансовых и трудовых ресурсов может увеличить объем розничного товарооборота на 2 038,0 млн.руб.

Работа магазина представляет собой сложный технологический процесс, поэтому в основу технологических решений должна быть положена концепция сбалансированного магазина, где площади, отводимые под каждый отдел, соответствуют объемам продаж и потребностям в торговом пространстве.

Так как розничный товарооборот на 1 кв.м в среднем в месяц в магазине № 44 составляет 1 390,4 тыс.руб., увеличение торговой площади за счет складских, вспомогательных помещений, расторжения договоров аренды в магазине позволит увеличить объем товарооборота на 166 848,0 тыс.руб. (1 390,4 / кв.м х 10 кв.м х 12 месяцев).

Ежедневная реализация непродовольственных товаров белорусских производителей в магазине № 9 на сумму 4 500,0 тыс.руб. приведет к росту товарооборота на 1 588 500,0 тыс.руб. (353 дня х 4 500,0 тыс.руб.).

При продаже продукции собственного производства (пицца, куры-гриль, выпечка пончиков, чебуреков, беляшей и др.) в магазине № 20 на сумму 800,0 тыс.руб. в день объем розничного товарооборота возрастет на 282 400 тыс.руб. (353 дня х 800,0 тыс.руб.). 353 дня - фактическое количество рабочих дней в году без учета времени, потраченного на проведение инвентаризации, когда магазин не обслуживал покупателей.

Эффективное средство стимулирования сбыта - проведение различных акций как собственной организации, так и акций поставщиков либо производителей продукции, введение в магазинах дисконтных карт для постоянных покупателей, что также будет способствовать увеличению товарооборота.

Одна из составляющих продвижения торгового объекта - разработка элементов его фирменного стиля: вывески, логотипа и т.д. Например, в 2009 г. ОАО «Торг» осуществило ремонт фасада магазина № 61 с использованием современных отделочных материалов, он стал более заметным и привлекательным. Вечерняя подсветка фасада привлекает внимание потребителей. В результате объем розничного товарооборота магазина за 9 месяцев 2010 г. по сравнению с 9 месяцами 2009 г. увеличился на 807,3 млн.руб., или 16,7 %.

Таким образом, маркетинговая стратегия организации строится на принципах удовлетворения массового спроса жителей зоны обслуживания магазина за счет широкого ассортимента продовольственных и непродовольственных товаров среднего ценового сегмента.

30.06.2011 г.

Наталья Лесневская, кандидат экономических наук, доцент

От редакции: С 22 августа 2011 г. постановление Белстата от 04.11.2009 № 268 «Об утверждении формы государственной статистической отчетности 1-т (сводная) «Отчет по труду» на основании постановления Белстата от 29.07.2011 № 194 утратило силу.

С 13 января 2012 г. постановление Белстата от 28.10.2010 № 225 «Об утверждении формы государственной статистической отчетности 12-т «Отчет по труду» и указаний по ее заполнению» на основании постановления Белстата от 04.08.2011 № 219 утратило силу.

С 17 января 2012 г. постановление Белстата от 04.11.2009 № 271 «Об утверждении формы государственной статистической отчетности 12-т (сводная) «Отчет по труду» на основании постановления Белстата от 29.07.2011 № 196 утратило силу.

С 23 января 2012 г. постановление Белстата от 09.07.2009 № 77 «Об утверждении формы государственной статистической отчетности 4-т (руководители) «Отчет о заработной плате руководителей» и указаний по ее заполнению» на основании постановления Белстата от 29.07.2011 № 195 утратило силу.

С 26 января 2012 г. постановление Минфина РБ от 14.02.2008 № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» на основании постановления Минфина РБ от 31.10.2011 № 111 утратило силу.

С 28 марта 2013 г. постановление Белстата от 14.05.2011 № 85 «Об утверждении формы государственной статистической отчетности 4-фонд (Минтруда и соцзащиты) «Отчет о средствах Фонда социальной защиты населения Министерства труда и социальной защиты Республики Беларусь» и указаний по ее заполнению» на основании постановления Белстата от 05.03.2013 № 17 утратило силу.