Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ИСПОЛЬЗОВАНИЯ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

Введение

В условиях рынка предприятиям предоставлена большая свобода в использовании трудовых ресурсов и определении форм и размеров оплаты труда сотрудников. Сотрудники же, в свою очередь, достаточно свободно могут выбирать предприятие, на котором им будут предложены наиболее привлекательные условия, причем едва ли не во всех случаях на первом месте при принятии ими решения о трудоустройстве будет стоять размер оплаты труда.

Оплата труда - это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается данными средствами.

Заработная плата всех сотрудников предприятия в сумме дает показатель фонда заработной платы (далее - ФЗП), который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на ФЗП может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это солидная величина, поэтому анализ этой статьи расходов предприятия так важен.

От того, к какой категории относится рабочее время, зависит способ оплаты и в конечном итоге то, к какому типу затрат эти суммы будут отнесены. Обычно доля таких расходов невелика, но и она весьма невыгодна для предприятия.

В связи с этим анализ использования средств на оплату труда на предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием ФЗП, выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

Важность организации труда и его оплаты определяется тем, что от работников (от их знаний, компетенции, квалификации, дисциплины, мотиваций, способности решать проблемы и принимать решения, восприимчивости к обучению) напрямую зависит производственный успех. Материальные вложения в квалифицированных специалистов обеспечивают предпринимателю меньшие издержки производства и большую прибыль.

Благодаря многообразию форм собственности, а также действующему законодательству предприятия и организации вправе самостоятельно выбирать и устанавливать системы оплаты труда, наиболее целесообразные в конкретных условиях работы.

Анализ состава и структуры фонда заработной платы

В таблице 1 приведены исходные данные для анализа ФЗП.

|

|

|||

|

Исходные данные для проведения анализа фонда заработной платы |

|||

|

|

|||

|

Показатель |

Ед. изм. |

Значение показателя |

|

|

отчетный период |

базовый период |

||

|

Фонд заработной платы |

млн.руб. |

4 356 |

3 810 |

|

Объем производства продукции (работ, услуг) |

млн.руб. |

24 850 |

21 270 |

|

Заработная плата, начисленная за выполненную работу и отработанное время, в т.ч.: |

млн.руб. |

3 725 |

2 871 |

|

по тарифным ставкам и окладам |

млн.руб. |

2 949 |

720 |

|

по сдельным расценкам |

млн.руб. |

767 |

2 110 |

|

работникам несписочного состава |

млн.руб. |

9 |

41 |

|

Выплаты стимулирующего характера |

млн.руб. |

582 |

892 |

|

за профессиональное мастерство |

млн.руб. |

284 |

518 |

|

единовременные выплаты и вознаграждения |

млн.руб. |

169 |

133 |

|

единовременная материальная помощь |

млн.руб. |

129 |

241 |

|

Выплаты компенсирующего характера |

млн.руб. |

2 |

5 |

|

Другие выплаты, включаемые в состав ФЗП |

млн.руб. |

47 |

42 |

|

Данные для анализа постоянной и переменной части ФЗП |

|||

|

Переменная часть оплаты труда рабочих, в т.ч.: |

млн.руб. |

1 025 |

2 735 |

|

по сдельным расценкам |

млн.руб. |

767 |

2 110 |

|

премии и доплаты за производственные результаты |

млн.руб. |

258 |

625 |

|

Постоянная часть оплаты труда рабочих |

млн.руб. |

2 760 |

519 |

|

повременная оплата труда по тарифным ставкам |

млн.руб. |

2 483 |

440 |

|

доплаты |

млн.руб. |

277 |

79 |

|

Оплата труда служащих |

млн.руб. |

571 |

556 |

|

Количество отработанного времени рабочими со сдельной оплатой труда |

тыс.чел.-ч |

143 |

408 |

|

Количество отработанного времени всеми рабочими |

тыс.чел.-ч |

208 |

231 |

|

Среднесписочная численность работников с повременной и окладной формой оплаты труда |

чел. |

225 |

82 |

|

Среднесписочная численность работников со сдельной формой оплаты труда |

чел. |

86 |

243 |

|

Количество отработанных дней 1 рабочим в среднем за год |

дн. |

212 |

215 |

|

Средняя продолжительность рабочей смены |

ч |

8 |

8 |

|

Данные для анализа эффективности использования ФЗП |

|||

|

Выручка от реализации продукции (работ, услуг) |

млн.руб. |

29 866 |

25 841 |

|

Прибыль от реализации продукции (работ, услуг) |

млн.руб. |

720 |

570 |

|

Валовая прибыль |

млн.руб. |

742 |

596 |

|

Чистая прибыль |

млн.руб. |

567 |

308 |

|

Капитализированная прибыль |

млн.руб. |

123 |

79 |

|

Себестоимость выпущенной продукции |

млн.руб. |

24 169 |

20 964 |

|

Среднесписочная численность рабочих |

чел. |

125 |

138 |

|

Индекс роста цен в отчетном периоде по сравнению с базовым |

1,08 |

Х |

|

Приступая к анализу использования ФЗП, включаемого в себестоимость продукции (работ, услуг), в первую очередь необходимо рассчитать абсолютное и относительное отклонение фактической его величины от плановой.

Абсолютное отклонение (ΔФЗПабс) определяется сравнением фактически использованных средств на оплату труда с ФЗП за предыдущий отчетный период в целом по предприятию, производственным подразделениям и категориям работников (формула (1)):

|

|

(1) |

ΔФЗПабс = 4 356 - 3 810 = 546 млн.руб.

Однако следует иметь в виду, что абсолютное отклонение само по себе не характеризует использования ФЗП, так как этот показатель определяется без учета степени выполнения плана по производству продукции (работ, услуг).

Относительное отклонение рассчитывается как разность между фактически начисленной суммой ФЗП за отчетный и предыдущий периоды, скорректированной на коэффициент изменения объемов выпуска продукции. Указанный коэффициент (Iвп) рассчитывается как отношение объема выпущенной продукции за отчетный и за базовый периоды.

В рассматриваемом примере объем производства продукции за отчетный и базовый годы составил соответственно 24 850 млн.руб. и 21 270 млн.руб.

Iвп = 24 850 / 21 270 = 1,168.

При этом необходимо учитывать, что корректируется только переменная часть ФЗП, которая изменяется пропорционально объему производства продукции (работ, услуг). Это зарплата рабочих по сдельным расценкам, премии рабочим и управленческому персоналу за производственные результаты и сумма отпускных, соответствующая доле переменной части ФЗП.

Анализ состава заработной платы

Для анализа состава заработной платы используем исходные данные, представленные в таблице 1. Результаты анализа - в таблице 2.

|

|

|||

|

Анализ состава фонда заработной платы |

|||

|

|

|||

|

Вид оплаты |

Сумма, млн.руб. |

||

|

отчетный период |

базовый период |

откло-нение |

|

|

Фонд заработной платы |

4 356 |

3 810 |

+546 |

|

Заработная плата, начисленная за выполненную работу и отработанное время, в т.ч.: |

3 725 |

2 871 |

+854 |

|

по тарифным ставкам и окладам |

2 949 |

720 |

+2 229 |

|

по сдельным расценкам |

767 |

2 110 |

-1 343 |

|

работникам несписочного состава |

9 |

41 |

-32 |

|

Выплаты стимулирующего характера, в т.ч.: |

582 |

892 |

-310 |

|

за профессиональное мастерство |

284 |

518 |

-234 |

|

единовременные выплаты и вознаграждения |

169 |

133 |

+36 |

|

единовременная материальная помощь |

129 |

241 |

-112 |

|

Выплаты компенсирующего характера |

2 |

5 |

-3 |

|

Другие выплаты, включаемые в состав ФЗП |

47 |

42 |

+5 |

Модель формирования ФЗП - аддитивная (размер ФЗП формируется путем суммирования всех его составляющих), поэтому снижение размера какой-либо его части приводит к уменьшению размера ФЗП, увеличение - к росту размера ФЗП.

По результатам сравнительного анализа, представленного в таблице 2, можно сделать вывод, что в рассматриваемом примере увеличение ФЗП на 546 млн.руб. в основном произошло за счет увеличения размера заработной платы, начисленной за выполненную работу и отработанное время (на 854 млн.руб.). В то же время негативное влияние на динамику ФЗП оказало снижение выплат стимулирующего характера, что привело к росту общего ФЗП в меньшем размере, чем рост начисленной заработной платы. Следует также отметить, что изменения в абсолютном выражении выплат компенсирующего характера и других выплат, включаемых в состав ФЗП, значительного влияния на динамику его размера не оказали.

Анализ структуры фонда заработной платы

Далее рассмотрим изменение структуры ФЗП за исследуемые периоды. Для анализа структуры ФЗП используем исходные данные, представленные в таблице 1. Результаты анализа приведены в таблице 3.

|

|

|||

|

Анализ структуры фонда заработной платы |

|||

|

|

|||

|

Вид оплаты |

Удельный вес соответствующего вида выплат, % |

||

|

отчетный период |

базовый период |

откло-нение |

|

|

Фонд заработной платы |

100,0 |

100,0 |

0,0 |

|

Заработная плата, начисленная за выполненную работу и отработанное время, в т.ч.: |

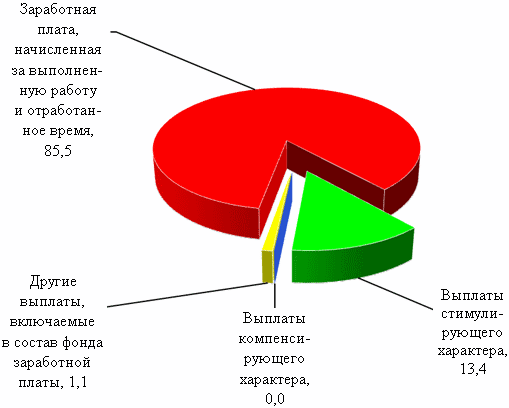

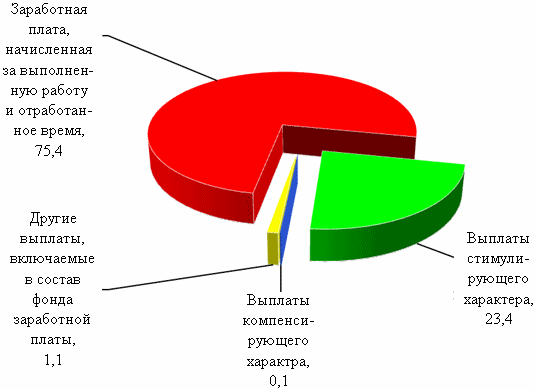

85,5 |

75,4 |

+10,2 |

|

по тарифным ставкам и окладам |

67,7 |

18,9 |

+48,8 |

|

по сдельным расценкам |

17,6 |

55,4 |

-37,8 |

|

работникам несписочного состава |

0,2 |

1,1 |

-0,9 |

|

Выплаты стимулирующего характера, в т.ч.: |

13,4 |

23,4 |

-10,1 |

|

премии и надбавки |

6,5 |

13,6 |

-7,1 |

|

единовременные выплаты и вознаграждения |

3,9 |

3,5 |

+0,4 |

|

единовременная материальная помощь |

3,0 |

6,3 |

-3,4 |

|

Выплаты компенсирующего характера |

0,0 |

0,1 |

-0,1 |

|

Другие выплаты, включаемые в состав ФЗП |

1,1 |

1,1 |

0 |

Для расчета удельного веса каждого элемента ФЗП использованы данные таблицы 2.

Исходя из проведенного анализа по данным рассматриваемого примера можно сделать вывод, что в составе ФЗП удельный вес заработной платы, начисленной за выполненную работу и отработанное время, существенно вырос (на 10,2 %), при этом удельный вес выплат стимулирующего характера снизился примерно на такую же долю (10,1 %), скомпенсировав тем самым рост удельного веса предыдущего вида оплаты. В составе статьи «заработная плата, начисленная за выполненную работу и отработанное время» произошли значительные изменения, свидетельствующие о том, что в отчетном периоде значительно возросло количество работников, оплата труда которых производится по тарифным окладам и ставкам. Количество работников, получающих заработную плату по сдельным расценкам, наоборот, существенно снизилось.

На рисунках 1 и 2 приведены диаграммы, характеризующие структуру ФЗП в базовом и отчетном периодах.

|

|

|

Структура фонда заработной платы в базовом периоде |

|

|

|

|

Рисунок 2 |

|

|

|

Структура фонда заработной платы в отчетном периоде |

|

|

|

Анализ постоянной и переменной части фонда заработной платы

Постоянная часть оплаты труда (зарплата рабочих по тарифным ставкам, зарплата служащих по окладам, все виды доплат, оплата труда работников непромышленных производств и соответствующая им сумма отпускных) не изменяется при увеличении или спаде объема производства. Результаты анализа постоянной и переменной составляющих ФЗП представлены в таблице 4.

|

|

|||

|

Анализ структуры постоянной и переменной составляющих фонда заработной платы |

|||

|

|

|||

|

Вид оплаты |

Сумма оплаты, млн.руб. |

||

|

отчетный период |

базовый период |

откло-нение |

|

|

Переменная часть оплаты труда рабочих, в т.ч.: |

1 025 |

2 735 |

-1 710 |

|

по сдельным расценкам |

767 |

2 110 |

-1 343 |

|

премии и доплаты за производственные результаты |

258 |

625 |

-367 |

|

Постоянная часть оплаты труда рабочих, в т.ч.: |

2 760 |

519 |

+2 241 |

|

повременная оплата труда по тарифным ставкам |

2 483 |

440 |

+2 043 |

|

доплаты |

277 |

79 |

+198 |

|

Оплата труда служащих |

571 |

556 |

+15 |

|

Общий ФЗП, в т.ч.: |

4 356 |

3 810 |

+546 |

|

переменная часть |

1 025 |

2 735 |

-1 710 |

|

постоянная часть |

3 331 |

1 075 |

+2 256 |

|

Удельный вес в общем ФЗП, %: |

|

|

|

|

переменной части |

24 |

72 |

-48,3 |

|

постоянной части |

76 |

28 |

+48,3 |

|

Относительное изменение ФЗП, млн.руб. |

+85,7 |

||

На основании данных таблицы 4 определим относительное отклонение по ФЗП (ΔФЗПотн) с учетом выполнения плана по производству продукции (формула (2)):

|

|

ΔФЗПотн = ФЗПотч - ФЗПск = ФЗПотч - (ФЗПбаз пер х Iвп + ФЗПбаз пост), |

(2) |

где ΔФЗПотн - относительное отклонение по ФЗП;

ФЗПотч - ФЗП фактический за отчетный период;

ФЗПск - ФЗП базового периода, скорректированный на коэффициент выполнения плана по выпуску продукции;

ФЗПбаз пер и ФЗПбаз пост - соответственно переменная и постоянная сумма ФЗП за базовый период;

Iвп - коэффициент выполнения плана по выпуску продукции.

В рассматриваемом примере:

ΔФЗПотн = 4 356 - (2 735 х 1,16 + 1 075) = +85,7 млн.руб.

Следовательно, на рассматриваемом предприятии имеется относительный перерасход в использовании ФЗП в размере 85,7 млн.руб.

Переменная часть ФЗП зависит от объема производства продукции, его структуры удельной трудоемкости и уровня среднечасовой оплаты труда (схема 1):

|

|

|||||||

|

Структурно-логическая модель факторной системы переменного фонда заработной платы |

|||||||

|

|

|||||||

|

|

Переменная часть фонда заработной платы |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

|

▼ |

|

▼ |

|||

|

Объем производства продукции |

|

Структура производства |

|

Прямая оплата труда за единицу продукции |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

|

▼ |

|||

|

|

|

Удельная трудоемкость продукции |

|

Уровень оплаты труда за 1 чел.-ч |

|||

В таблице 5 приведен расчет данных для анализа влияния факторов на изменение переменной части ФЗП.

|

|

||

|

Расчет данных для анализа влияния факторов на изменение переменной части фонда заработной платы |

||

|

|

||

|

Данные |

Расчет |

Значение |

|

Фонд заработной платы: |

|

|

|

базового периода |

- |

3 810 |

|

базового периода, пересчитанного на объем производства продукции отчетного периода при структуре базового периода |

3 810 х 1,168 |

4 450 |

|

базового периода, пересчитанного на объем производства и структуру отчетного периода |

24 850 х 2 735 / 21 270 |

3 195 |

|

отчетного периода при отчетной удельной трудоемкости и базовом уровне оплаты труда |

24 850 х 143,1 х 2 735 / / 21 270 / 407,5 |

1 122 |

|

отчетного периода |

- |

4 356 |

|

Отклонение от плана: |

|

|

|

абсолютное |

4 356 - 3 810 |

546 |

|

относительное |

4 356 - 4 450 |

-94 |

В таблице 6 представлены результаты факторного анализа ФЗП.

|

|

||

|

Расчет влияния факторов на изменение переменной части фонда оплаты труда |

||

|

|

||

|

(млн.руб.) |

||

|

Фактор |

Размер влияния на |

|

|

ΔФЗПабс |

ΔФЗПотн |

|

|

Объем производства продукции |

+640,1 |

- |

|

Структура произведенной продукции |

-1 254,7 |

-1 254,7 |

|

Удельная трудоемкость продукции |

-2 073,2 |

- 2 073,2 |

|

Уровень оплаты труда |

+3 233,9 |

+3 233,9 |

|

Итого |

+546,1 |

-94 |

Данные таблицы 6 свидетельствуют о том, что на рассматриваемом предприятии имеется относительная экономия переменной части ФЗП. Она произошла вследствие того, что темпы роста производительности труда рабочих-сдельщиков были выше темпов роста оплаты их труда. Экономия зарплаты получилась и за счет изменения структуры производства (увеличения удельного веса менее трудоемкой продукции).

Затем следует проанализировать причины изменения постоянной части ФЗП, куда входят зарплата рабочих-повременщиков, служащих, работников детских садов, клубов, санаториев-профилакториев и т.д., а также все виды доплат. Фонд заработной платы этих категорий работников зависит от их среднесписочной численности и среднего заработка за соответствующий период времени. Среднегодовая зарплата рабочих-повременщиков, кроме того, зависит еще от количества отработанных дней в среднем 1 рабочим за год, средней продолжительности рабочей смены и среднечасового заработка.

На схеме 2 приведена детерминированная факторная система ФЗП рабочих-повременщиков.

|

|

||||||||||

|

Детерминированная факторная система фонда заработной платы рабочих-повременщиков |

||||||||||

|

|

||||||||||

|

Фонд повременной заработной платы |

||||||||||

|

|

|

▲ |

|

|

||||||

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|||

|

Среднесписочная численность рабочих (ЧР) |

|

|

|

► |

Среднегодовая зарплата 1 рабочего (ГЗП) |

|||||

|

|

|

|||||||||

|

|

|

|

|

|

▲ |

|||||

|

|

|

|

|

|

|

|

||||

|

Количество отработанных дней 1 рабочим в среднем за год (Д) |

|

|

|

► |

Среднедневная заработная плата рабочего (ДЗП) |

|||||

|

|

|

|

||||||||

|

|

|

|

|

|

▲ |

|||||

|

|

|

|

|

|

|

|

||||

|

Средняя продолжительность смены (П) |

|

|

|

|

Среднечасовая зарплата 1 рабочего (ЧЗП) |

|||||

|

|

|

|||||||||

Согласно схеме 2 для детерминированного факторного анализа абсолютного отклонения по повременному ФЗП могут быть использованы следующие модели (формулы (3), (4), (5)).

|

|

(3) |

|

|

|

|

|

|

|

ФЗП = ЧР х Д х ДЗП, |

(4) |

|

|

|

|

|

|

ФЗП = ЧР х Д х П х ЧЗП. |

(5) |

Исходные данные для анализа повременного ФЗП представлены в таблице 7.

|

|

|||

|

Исходные данные для анализа постоянной части фонда заработной платы |

|||

|

|

|||

|

Показатель |

Значение показателя |

Откло-нение |

|

|

отчетный период |

базовый период |

||

|

Среднесписочная численность работников с повременной и окладной формой оплаты труда, чел. |

225 |

82 |

+143 |

|

Количество отработанных дней 1 рабочим в среднем за год, дн. |

212 |

215 |

-3 |

|

Средняя продолжительность рабочей смены, ч |

8 |

8 |

+0,05 |

|

Фонд повременной оплаты труда, млн.руб. |

3 331 |

1 075 |

+2 256 |

|

Зарплата 1 работника, тыс.руб.: |

|

|

|

|

среднегодовая |

14 804 |

13 110 |

+1 694,7 |

|

среднедневная |

69,8 |

61,0 |

+8,9 |

|

среднечасовая |

8,896 |

7,817 |

+1,078 |

Расчет влияния указанных факторов можно произвести способом абсолютных разниц, используя данные таблицы 3 и факторную модель (см. формулу (3)):

ΔФЗПчр = (225 - 82) х 215 х 7,8 х 7,82 = +1 874,7 млн.руб.;

ΔФЗПД = 225 х (212 - 215) х 7,8 х 7,82 = -41,2 млн.руб.;

ΔФЗПП = 225 х 212 х (7,85 - 7,8) х 7,82 = +18,6 млн.руб.;

ΔФЗПчзп = 225 х 212 х 7,85 х (8,90 - 7,82) = +403,9 млн.руб.

Результаты расчета приведены в таблице 8.

|

|

|

|

Результаты расчета влияния факторов на постоянную часть фонда заработной платы методом абсолютных разниц |

|

|

|

|

|

Фактор |

Влияние фактора на размер постоянной части ФЗП |

|

Изменение численности работников |

+1 874,7 |

|

Изменение количества отработанных дней |

-41,2 |

|

Изменение продолжительности рабочей смены |

+18,6 |

|

Изменение среднечасовой заработной платы |

+403,7 |

|

Общее изменение постоянной части ФЗП |

+2 255,8 |

Таким образом, в рассматриваемом примере по результатам расчета перерасход повременного ФЗП произошел в основном за счет увеличения численности рабочих-повременщиков. Увеличение среднегодового заработка, а следовательно, и ФЗП вызвано увеличением количества отработанного времени 1 рабочим за год. Рост среднечасовой оплаты произошел в результате повышения тарифных ставок в связи с инфляцией.

Анализ средней заработной платы

Важное значение при анализе использования ФЗП имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ должен быть направлен на изучение причин изменения средней зарплаты 1 работника по категориям и профессиям, а также в целом по предприятию. При этом необходимо учитывать (см. схему 2), что среднегодовая зарплата зависит от количества отработанных дней 1 рабочим за год, продолжительности рабочей смены и среднечасовой зарплаты (формула (6)):

|

|

(6) |

Расчет влияния этих факторов на изменение уровня среднегодовой зарплаты по категориям работников, произведенный приемом абсолютных разниц, приведен в таблице 9.

|

|

||||||||||||

|

Анализ уровня оплаты труда |

||||||||||||

|

|

||||||||||||

|

Категория работников |

Количество отработанных дней 1 работником |

Средняя продолжи-тельность рабочей смены, ч |

Среднечасовая заработная плата, руб. |

Среднегодовая зарплата, руб. |

Отклонение среднегодовой зарплаты работника за период, тыс.руб. |

|||||||

|

отчетный период |

базовый период |

отчетный период |

базовый период |

отчетный период |

базовый период |

отчетный период |

базовый период |

всего |

в т.ч. за счет изменения: |

|||

|

коли-чества отрабо-танных дней |

продол-житель-ности смены |

средне-часовой заработ-ной платы |

||||||||||

|

Рабочие-сдельщики |

212 |

215 |

7,85 |

7,8 |

7,16 |

6,71 |

11 919 |

11 255 |

+663 |

-157 |

+71 |

+749 |

|

Работники-повремен-щики |

212 |

215 |

7,85 |

7,8 |

8,90 |

7,82 |

14 804 |

13 110 |

+1 695 |

-183 |

+83 |

+1 795 |

Из таблицы 9 следует, что в рассматриваемом примере рост среднегодовой зарплаты вызван в основном увеличением среднечасовой зарплаты, которая, в свою очередь, зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и премий.

В процессе анализа необходимо изучить выполнение плана мероприятий по снижению трудоемкости продукции, своевременность пересмотра норм выработок и расценок, правильность оплаты по тарифам, правильность начисления доплат за стаж работы, сверхурочные часы, время простоя по вине предприятия и др.

Факторный анализ эффективности использования фонда заработной платы

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой, чистой, капитализированной прибыли на рубль зарплаты и т.д. (таблица 10). В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню.

|

|

|||

|

Показатели эффективности использования фонда заработной платы |

|||

|

|

|||

|

(руб.) |

|||

|

Показатель |

Отчетный период |

Базовый период |

Откло-нение |

|

Производство продукции на рубль заработной платы |

5,705 |

5,583 |

+0,12 |

|

Выручка на рубль зарплаты |

6,856 |

6,782 |

+0,074 |

|

Сумма валовой прибыли на рубль зарплаты |

0,170 |

0,156 |

+0,014 |

|

Сумма чистой прибыли на рубль зарплаты |

0,130 |

0,081 |

+0,049 |

|

Сумма капитализированной прибыли на рубль зарплаты |

0,028 |

0,021 |

+0,008 |

Из таблицы 10 следует, что рассматриваемое в качестве примера предприятие добилось некоторого повышения эффективности использования ФЗП в отчетном периоде по сравнению с базовым. На рубль зарплаты в отчетном году произведено больше товарной продукции, получено больше чистой и капитализированной прибыли, сделано больше отчислений в фонд накопления, что следует оценить положительно.

Затем необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования ФЗП (схема 3).

|

|

|||||||||||||||||

|

Структурно-логическая модель факторного анализа показателей эффективности использования фонда заработной платы |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Удельный вес рабочих в общей численности персонала |

|

х |

|

Количество отработанных дней 1 рабочим |

х |

Средняя продолжи-тельность рабочего дня |

|

х |

|

Средне-часовая выработка рабочего |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Среднегодовая выработка 1 рабочего |

/ |

Средняя зарплата 1 работника |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

▼ |

|

|

|

|

|

|

▼ |

|

|

|

||||

|

Стоимость выпущенной продукции на рубль заработной платы |

х |

Коэффициент реализуемой продукции |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

▼ |

|

|

|

|

|

|

▼ |

|

|

|

||||

|

Выручка на рубль зарплаты |

х |

Рентабельность продаж |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

▼ |

|

|

|

|

|

|

▼ |

|

|

|

||||

|

Прибыль на рубль зарплаты |

х |

Удельный вес чистой прибыли в общей ее сумме |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

▼ |

|

|

|

|

|

|

|

|

|

|

|

|||

|

Чистая прибыль на рубль заработной платы |

х |

Доля капитализированной прибыли в общей сумме чистой прибыли |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

▼ |

|

|

|

|

|

|

|

|

|

|

Капитализированная прибыль на рубль заработной платы |

|||||||||||||||||

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель (формула (7)):

|

|

ВП / ФЗП = ВП / Т х Т / ∑Д х ∑Д / ЧР х ЧР / ППП / ФЗП / ППП = = ЧВ х П х Д х Уд / ГЗП, |

(7) |

где ВП - выпуск продукции в действующих ценах;

ФЗП - фонд заработной платы;

Т - количество часов, затраченных на производство продукции;

∑Д и Д - количество отработанных дней соответственно всеми рабочими и 1 рабочим за анализируемый период;

ЧР - среднесписочная численность рабочих;

ППП - среднесписочная численность промышленно-производственного персонала;

ЧВ - среднечасовая выработка продукции;

П - средняя продолжительность рабочего дня;

Уд - удельный вес рабочих в общей численности персонала;

ГЗП - среднегодовая зарплата 1 работника.

Выручка на рубль зарплаты, кроме перечисленных факторов, зависит еще и от соотношения реализованной и произведенной продукции (уровня реализуемости продукции (УР)) (формула (8)):

|

|

В / ФЗП = В / ВП х ВП / Т х Т / ∑Д х ∑Д / ЧР х ЧР / ППП / ФЗП / ППП = = УР х ЧВ х П х Д х Уд / ГЗП. |

(8) |

Прибыль от реализации продукции на рубль зарплаты, кроме вышеназванных факторов, зависит еще и от уровня рентабельности оборота (Roб) (формула (9)):

|

|

Прп / ФЗП = Прп / В х В / ВП х ВП / Т х Т / ∑Д х ∑Д / ЧР х ЧР / ФЗП / ППП = = Roб х УР х ЧВ х П х Д х Уд / ГЗП. |

(9) |

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп) (формула (10)):

|

|

ЧП / ФЗП = ЧП / Прп х Прп / В х В / ВП х ВП / Т х Т / ∑Д / ЧР х ЧР / ППП / / (ФЗП / ППП) = Дчп х Roб х УР х ЧВ х П х Д х Уд / ГЗП. |

(10) |

Анализируя изменение размера реинвестированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля капитализированной прибыли в общей сумме чистой прибыли (Дк) (формула (11)):

|

|

Пк / ФЗП = Пк / ЧП х ЧП / Прп х Прп / В х В / ВП х ВП / Т х Т / ∑Д х ∑Д / / ЧР х ЧР / ППП / ФЗП / ППП = Дк х Дчп х Roб х УР х ЧВ х П х Д х Уд / ГЗП. |

(11) |

Исходные данные для анализа эффективности использования ФЗП приведены в таблице 11.

|

|

|||

|

Исходные данные для анализа влияния факторов на эффективность использования фонда заработной платы |

|||

|

|

|||

|

Показатель |

Отчетный период |

Базовый период |

Откло-нение |

|

Прибыль от реализации продукции, млн.руб. |

720 |

570 |

+150 |

|

Чистая прибыль, млн.руб. |

567 |

308 |

+259 |

|

Доля чистой прибыли в общей сумме прибыли |

0,788 |

0,540 |

+0,247 |

|

Выручка от реализации продукции, млн.руб. |

29 866 |

25 841 |

+4 025 |

|

Выпуск продукции в действующих ценах, млн.руб. |

24 850 |

21 270 |

+3 580 |

|

Удельный вес произведенной продукции в выручке, % |

1,202 |

1,215 |

-0,013 |

|

Рентабельность продаж, % |

0,024 |

0,022 |

+0,002 |

|

Фонд заработной платы, млн.руб. |

4 356 |

3 810 |

+546 |

|

Среднегодовая зарплата 1 работника, млн.руб. |

14,01 |

11,72 |

+2,28 |

|

Прибыль на рубль зарплаты, руб. |

0,165 |

0,150 |

+0,016 |

|

Чистая прибыль на рубль зарплаты, руб. |

0,130 |

0,081 |

+0,049 |

|

Удельный вес рабочих в общей численности промышленно-производственного персонала, % |

0,40 |

0,42 |

-0,02 |

|

Отработано дней 1 рабочим за год |

212 |

215 |

-3 |

|

Средняя продолжительность рабочего дня, ч |

7,85 |

7,80 |

+0,05 |

|

Среднечасовая выработка 1 рабочего, млн.руб. |

0,119 |

0,092 |

+0,028 |

Для расчета влияния факторов по приведенным выше моделям может использоваться способ цепной подстановки. Используя данные таблицы 11, произведем расчет влияния факторов на показатель чистой прибыли на рубль зарплаты. Указанные расчеты - в таблице 12.

|

|

|

|

Расчет влияния факторов на изменение эффективности использования фонда заработной платы |

|

|

|

|

|

Фактор |

Влияние фактора на изменение чистой прибыли на рубль зарплаты |

|

Изменение среднегодового заработка 1 работника предприятия |

-0,013 2 |

|

Изменение удельного веса рабочих в общей численности персонала |

-0,003 6 |

|

Изменение количества отработанных дней 1 рабочим в год |

-0,000 9 |

|

Изменение средней продолжительности рабочего дня |

+0,000 4 |

|

Изменение среднечасовой выработки рабочих |

+0,019 1 |

|

Изменение коэффициента реализуемости продукции |

-0,000 9 |

|

Изменение уровня рентабельности оборота |

+0,007 6 |

|

Изменение доли чистой прибыли в общей сумме валовой прибыли |

+0,040 9 |

|

Итого изменение чистой прибыли на рубль зарплаты |

+0,049 4 |

Анализ соотношения между темпами роста средней заработной платы и производительности труда

Для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, происходит перерасход ФЗП, повышение себестоимости продукции и соответственно уменьшение суммы прибыли.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (IСЗ), который определяется отношением средней зарплаты за отчетный период (СЗотч) к средней зарплате в базовом периоде (СЗбаз) (формула (12)):

|

|

(12) |

IСЗ = 14,01 млн.руб. / 11,72 млн.руб. = 1,194 8.

Аналогичным образом рассчитывается индекс производительности труда (IПТ) (формула (13)):

|

|

(13) |

IПТ = 79,90 млн.руб. / 65,45 млн.руб. = 1,220 9.

Приведенные данные показывают, что на анализируемом предприятии темпы роста производительности труда опережают темпы роста оплаты труда. Коэффициент опережения (Коп) равен:

Коп = IПТ / IСЗ = 1,220 9 / 1,194 8 = 1,021 8.

Для определения суммы экономии или перерасхода ФЗП в связи с изменением соотношений между темпами роста производительности труда и его оплаты (Э) можно использовать формулу (14):

|

|

(14) |

Э = 4 356 х (1,194 8 - 1,220 9) / 1,194 8 = -95,27 млн.руб.

В рассматриваемом примере более высокие темпы роста производительности труда по сравнению с темпами роста оплаты труда способствовали экономии ФЗП на сумму 95,3 млн.руб.

В условиях инфляции при анализе индекса роста средней заработной платы (IЗП) необходимо учитывать индекс роста цен на потребительские товары и услуги (Iц) за анализируемый период (формула (15)):

|

|

(15) |

Так, на рассматриваемом предприятии среднегодовая зарплата работников в отчетном году - 14,01 млн.руб., в базовом году - 11,72 млн.руб., индекс инфляции за этот период составляет 1,08, тогда:

IЗП = 14,01 / (11,72 х 1,08) = 1,106.

Следовательно, реальная зарплата работников предприятия увеличилась за анализируемый период не на 19,48 %, а на 10,6 %.

Анализ производительности труда

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции 1 рабочим, а также среднегодовая выработка продукции на 1 работающего в стоимостном выражении.

Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за 1 чел.-дн. или 1 чел.-ч. Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающий показатель производительности труда - среднегодовая выработка продукции 1 работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня (схема 4).

|

Взаимосвязь факторов, определяющих среднегодовую выработку продукции работником предприятия |

||||||||||||||||||

|

Среднегодовая выработка продукции 1 работником (ГВппп) |

||||||||||||||||||

|

▼ |

▼ |

|||||||||||||||||

|

Доля рабочих в общей численности работников (УД) |

► |

Среднегодовая выработка 1 рабочим (ГВ1) |

||||||||||||||||

|

Количество отработанных дней 1 рабочим за год (Д) |

► |

Среднедневная выработка продукции 1 рабочим (ДВ) |

||||||||||||||||

|

Средняя продолжительность рабочего дня (П) |

► |

Среднечасовая выработка продукции (ЧВ) |

||||||||||||||||

|

Факторы, связанные со снижением трудоемкости |

Факторы, связанные с изменением стоимостной оценки продукции |

|||||||||||||||||

|

▼ |

▼ |

▼ |

▼ |

▼ |

||||||||||||||

|

Техни-ческий уровень произ-водства |

Непроиз-водитель-ные затраты рабочего времени |

Органи-зация произ-водства |

Изме-нение струк-туры продук-ции |

Изме-нение уровня коопе-рации |

||||||||||||||

Отсюда среднегодовая выработка продукции 1 работником равна произведению следующих факторов (формула (16)):

|

|

(16) |

Расчет влияния данных факторов на изменение уровня среднегодовой выработки промышленно-производственного персонала произведем способом абсолютных разниц в таблице 14, предварительно получив исходные данные в таблице 13.

|

|

|||

|

Исходные данные для факторного анализа производительности труда |

|||

|

|

|||

|

Показатель |

Значение показателя |

Откло-нение |

|

|

отчетный период |

базовый период |

||

|

Объем производства продукции, млн.руб. |

24 850 |

21 270 |

+3 580 |

|

Среднесписочная численность: |

|

|

|

|

общая |

311 |

325 |

-14 |

|

рабочих |

125 |

138 |

-13 |

|

Удельный вес рабочих в общей численности персонала, % |

0 |

0 |

-0,023 |

|

Отработано 1 рабочим за год, дн. |

212 |

215 |

-3 |

|

Средняя продолжительность рабочего дня, ч |

8 |

8 |

+0,05 |

|

Общее количество отработанного времени: |

|

|

|

|

всеми рабочими за год, тыс.чел.-ч |

208 |

231 |

-23,4 |

|

в т.ч. 1 рабочим, чел.-ч |

1 664 |

1 677 |

-12,8 |

|

Среднегодовая выработка, млн.руб.: |

|

|

|

|

1 работающего |

79,90 |

65,45 |

+14,46 |

|

1 рабочего |

198,80 |

154,13 |

+44,67 |

|

Среднедневная выработка рабочего, млн.руб. |

0,938 |

0,717 |

+0,221 |

|

Среднечасовая выработка рабочего, млн.руб. |

0,119 5 |

0,091 9 |

+0,027 5 |

|

|

|

|

Расчет влияния факторов на уровень среднегодовой выработки работников предприятия |

|

|

|

|

|

(млн.руб.) |

|

|

Фактор |

Размер влияния |

|

Изменение доли рабочих в общей численности |

-3,497 |

|

Изменение количества отработанных дней 1 рабочим за год |

-0,864 |

|

Изменение продолжительности рабочего дня |

+0,392 |

|

Изменение среднечасовой выработки |

+18,427 |

|

Итого изменение среднегодовой выработки работников предприятия |

+14,458 |

По данным таблиц 13 и 14 в рассматриваемом примере среднегодовая выработка работника предприятия в отчетном периоде выше аналогичного показателя в базовом периоде 14,458 млн.руб. Она возросла на 18,427 млн.руб. за счет повышения среднечасовой выработки рабочих, а также на 0,392 млн.руб. за счет некоторого увеличения средней продолжительности рабочего дня. Отрицательно на ее уровень повлияли сверхплановые целодневные потери рабочего времени и уменьшение доли рабочих в общем количестве персонала организации, в результате она соответственно уменьшилась на 0,864 и 3,497 млн.руб.

Следует также отметить, что факторы, влияющие на уровень среднегодовой выработки работников предприятия, оказывают косвенное влияние через указанный показатель на уровень выпуска продукции. Поэтому целесообразно провести анализ влияния факторов также и на объем производства продукции предприятия (таблица 15).

|

|

||

|

Расчет влияния факторов на объем выпускаемой продукции |

||

|

|

||

|

(млн.руб.) |

||

|

Фактор |

Размер влияния |

|

|

на произво-дительность труда |

на выпуск продукции |

|

|

Численность персонала |

- |

-916 |

|

Среднегодовая выработка 1 работника |

- |

+4 496 |

|

Итого |

- |

+3 580 |

|

Изменение доли рабочих в общей численности |

-3,497 |

-1 088 |

|

Изменение количества отработанных дней 1 рабочим за год |

-0,864 |

-269 |

|

Изменение продолжительности рабочего дня |

+0,392 |

+122 |

|

Изменение среднечасовой выработки |

+18,427 |

+5 731 |

|

Итого |

+14,458 |

+4 496 |

Исходя из полученных результатов расчета можно сделать вывод о том, что на рассматриваемом предприятии изменение доли рабочих в общей численности персонала и снижение количества отработанных дней 1 рабочим снизило выпуск продукции на 1 088 млн.руб. и 269 млн.руб. соответственно. Положительное влияние на объемы выпускаемой продукции оказало увеличение продолжительности рабочей смены и значительное увеличение среднечасовой выработки рабочего. Данные факторы обусловили рост объема производства на 122 млн.руб. и 5 731 млн.руб. соответственно.

07.06.2012 г.

Наталья Бородако, магистр экономических наук, экономист отдела финансового анализа общества с ограниченной ответственностью «Весттрансинвест»