Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ИЗДЕРЖЕК ОБРАЩЕНИЯ В ТОРГОВЛЕ

1. Общая оценка деятельности торговой организации

2. Информационное обеспечение анализа издержек обращения в торговле

3. Анализ исполнения планов (смет) расходов и динамики издержек обращения

4. Анализ состава и структуры издержек обращения по статьям и элементам затрат

5. Факторный анализ расходов на реализацию

6. Методика анализа влияния изменения товарооборота на сумму и уровень издержек Организации

7. Анализ расходов на реализацию по отдельным статьям

8. Проведение множественного корреляционно-регрессионного анализа издержек обращения

Общая оценка деятельности торговой организации

Анализ издержек обращения в торговле следует начинать с общей оценки деятельности организации, что позволит в дальнейшем рассчитать ряд показателей, характеризующих эффективность и результативность торговой деятельности. На этом этапе определяется система показателей, наиболее полно характеризующих деятельность организации с учетом ее отраслевой принадлежности, формируются источники аналитических данных, которые приводятся в сопоставимый вид. Основные оценочные показатели целесообразно изучать в действующей и в сопоставимой оценке. Наряду с абсолютными данными, следует рассматривать и относительные величины, отражающие взаимосвязь между отдельными показателями.

Для общей характеристики частного унитарного предприятия «Торговый дом» (далее - Организация) рассмотрим динамику основных показателей деятельности Организации за 2006-2009 гг. (таблица 1).

|

Динамика основных показателей деятельности Организации за 2006-2009 годы | |||||||

|

Показатели |

Фактически за годы |

Цепные темпы роста, % | |||||

|

2006 |

2007 |

2008 |

2009 |

2007 г. к 2006 г. |

2008 г. к 2007 г. |

2009 г. к 2008 г. | |

| 1. Розничный товарооборот, млн.руб.: | |||||||

| а) в действующих ценах |

4 730 |

5 021 |

5 909 |

6 834 |

106,15 |

117,69 |

115,65 |

| б) в сопоставимых ценах |

4 730 |

4 479 |

5 215 |

6 207 |

94,69 |

116,43 |

119,02 |

| 2. Издержки обращения, млн.руб. |

487 |

526 |

595 |

644 |

108,01 |

113,12 |

108,24 |

| 3. Уровень издержек обращения в отношении товарооборота, % |

10,30 |

10,48 |

10,07 |

9,42 |

101,75 |

96,09 |

93,55 |

| 4. Прибыль от реализации, млн.руб. |

54 |

67 |

83 |

241 |

124,07 |

123,88 |

290,36 |

| 5. Рентабельность продаж, % |

1,14 |

1,33 |

1,40 |

3,53 |

116,67 |

105,26 |

252,14 |

| 6. Среднесписочная численность работников |

74 |

75 |

79 |

85 |

101,35 |

105,33 |

107,59 |

| 7. Выработка на одного работника, млн.руб./чел.: | |||||||

| а) в действующих ценах |

63,92 |

66,95 |

74,80 |

80,40 |

104,74 |

111,73 |

107,49 |

| б) в сопоставимых ценах |

63,92 |

59,72 |

66,01 |

73,02 |

93,43 |

110,53 |

110,62 |

| 8. Среднегодовая стоимость основных средств, млн.руб. |

126 |

128 |

129 |

131 |

101,59 |

100,78 |

101,55 |

| 9. Фондоотдача: | |||||||

| а) в действующих ценах |

37,54 |

39,23 |

45,81 |

52,17 |

104,50 |

116,77 |

113,88 |

| б) в сопоставимых ценах |

37,54 |

34,99 |

40,43 |

47,38 |

93,21 |

115,55 |

117,19 |

| 10. Среднегодовой товарный запас, млн.руб. |

1 786 |

1 856 |

1 981 |

2 162 |

103,92 |

106,73 |

109,14 |

| 11. Товарооборачиваемость, дней |

136 |

133 |

121 |

114 |

97,79 |

90,98 |

94,21 |

На основании показателей, представленных в таблице 1, можно сделать вывод, что розничный товарооборот организации имеет тенденцию к увеличению. Его оценка во взаимосвязи с другими показателями свидетельствует об общей тенденции улучшения финансового состояния организации. В 2007 г. по сравнению с 2006 г. и в 2008 г. по сравнению с 2007 г. розничный товарооборот возрос соответственно на 291 млн.руб. и 888 млн.руб., в относительном выражении - на 6,15 % и 17,69 %. В 2009 г. по сравнению с 2008 г. розничный товарооборот увеличился на 925 млн.руб., или на 15,65 %, и составил 6 834 млн.руб.

Рост объема товарооборота приводит к увеличению общей суммы условно-переменных издержек обращения, величина которых находится в прямой зависимости от периодичности и количества приобретаемых товаров.

В динамике для Организации общая сумма издержек обращения возрастала в каждом рассматриваемом периоде. В 2007 г. по сравнению с 2006 г. издержки обращения увеличились на 8,01 %. В 2008 г. по сравнению с 2007 г. и в 2009 г. по сравнению с 2008 г. сумма издержек обращения увеличилась на 13,12 % и 8,24 % соответственно. Однако их удельный вес, рассчитанный по отношению к объему товарооборота за период с 2006 по 2007 гг., увеличился лишь на 0,18 %, в 2007-2009 гг. он имел тенденцию к уменьшению и в 2009 г. достиг наименьшего значения, которое составило 9,42 %.

Величина издержек обращения оказывает непосредственное либо косвенное влияние на основные оценочные показатели хозяйственной деятельности. Поэтому при общей оценке эффективной работы торговой организации изменение общей суммы и уровня издержек обращения следует изучать во взаимосвязи с такими показателями, как прибыль от реализации, рентабельность продаж, производительность труда, фондоотдача и товарооборачиваемость.

За рассматриваемый период прибыль от реализации Организации выросла в суммарном выражении в каждом рассматриваемом периоде. В 2007 г. по сравнению с 2006 г. и в 2008 г. по сравнению с 2007 г. она возросла на 13 млн.руб., или на 24,07 %, и на 16 млн.руб., или на 23,88 %, соответственно. В 2009 г. данный показатель имеет самое высокое значение за 3 рассматриваемых периода и составляет 241 млн.руб., т.е. по сравнению с 2008 г. он увеличился на 158 млн.руб., или на 190,36 %.

Показатель рентабельности продаж в 2009 г. имеет самый высокий уровень за 4 рассматриваемых периода и составляет 3,53 %. Самое низкое значение этот показатель имел в 2006 г. и составлял 1,14 %.

Среднесписочная численность персонала организации увеличилась в 2007 г. по сравнению с 2006 г. только на одного человека, или 1,35 %, в 2008 г. по сравнению с 2007 г. - на 4 человека, или 5,33 %, и составила 79 человек, в 2009 г. по сравнению с 2008 г. - на 6 человек, или 7,59 %. Рост списочной численности персонала оказывает непосредственное влияние на увеличение общей суммы издержек обращения по статье «Расходы на оплату труда».

Показатель выработки на одного работника в действующих ценах увеличивался с каждым годом. В 2007 г. по сравнению с 2006 г. он увеличился на 3,03 млн.руб., или на 4,74 %, в 2008 г. по сравнению с 2007 г. - на 7,85 млн.руб., или на 11,73 %, в 2009 г. по сравнению с 2008 г. - на 5,6 млн.руб., или на 7,49 %. Выработка на одного работника в сопоставимых ценах снизилась в 2007 г. по сравнению с 2006 г. на 6,57 % и составила 59,72 млн.руб. В 2008 г. по сравнению с 2007 г. и в 2009 г. по сравнению с 2008 г. данный показатель увеличился на 10,54 % и 10,62 % соответственно.

Среднегодовая стоимость основных средств увеличивается с каждым годом: в 2007 г. по сравнению с 2006 г. она возросла на 2 млн.руб. (на 1,59 %), в 2008 г. по сравнению с 2007 г. - на 1 млн.руб. (на 0,78 %), в 2009 г. по сравнению с 2008 г. - на 2 млн.руб. (на 1,55 %). Стабильный рост этого показателя способствует росту издержек обращения по статье «Амортизация основных средств».

Фондоотдача Организации в действующих ценах увеличилась в 2007 г. по сравнению с 2006 г., в 2008 г. по сравнению с 2007 г. и в 2009 г. по сравнению с 2008 г. на 4,49 %, 16,77 % и 13,89 % соответственно. В сопоставимых ценах данный показатель снизился в 2007 г. по сравнению с 2006 г. на 6,79 % и составил 34,99 млн.руб., а в 2008 г. по сравнению с 2007 г. и в 2009 г. по сравнению с 2008 г. он увеличился на 6.95 % и составил 47,38 млн.руб.

Среднегодовые товарные запасы увеличились в 2007 г. по сравнению с 2006 г. на 70 млн.руб., или на 3,92 %, в 2008 г. по сравнению с 2007 г. - на 125 млн.руб., или на 6,73 %, в 2009 г. по сравнению с 2008 г. - на 181 млн.руб., или на 9,14 %. Рост товарных запасов приводит к увеличению расходов по хранению и способствует возникновению потерь, связанных с порчей товаров, обусловленной истечением установленных сроков их реализации. Поэтому общую оценку влияния на издержки обращения величины товарных запасов следует проводить с использованием показателей товарооборачиваемости.

За рассматриваемый период время обращения товаров сокращалось в течение всех 4 лет. В 2007 г. по сравнению с 2006 г. оно уменьшилось на 2,10 %, или 3 дня, в 2008 г. по сравнению с 2007 г. - на 9,31 %, или 12 дней, в 2009 г. по сравнению с 2008 г. - на 5,64 %, или 7 дней. Сокращение величины товарных запасов в днях свидетельствует о том, что рост товарных запасов не оказал прямого влияния на увеличение издержек обращения, а напротив, способствовал их снижению как в абсолютном, так и в относительном выражении.

Исходя из данных, приведенных в таблице 1, следует, что все показатели финансово-хозяйственной деятельности Организации за 2009 г. в сравнении с 2008 г. возросли. В связи с этим можно судить о стабильной прибыльности ее работы. Рассмотренные данные характеризуют Организацию как динамично развивающуюся.

Общая оценка хозяйственной деятельности Организации позволяет сделать вывод, что в перспективе она может иметь устойчивое финансовое состояние и показатели, характеризующие ее эффективную и результативную работу. Однако для того, чтобы выявить наиболее устойчивые тенденции развития и обосновать комплекс мер, направленных на поддержание наметившегося устойчивого роста, необходимо провести более глубокий и развернутый анализ издержек обращения.

Для этого формируют достаточную совокупность источников информации, с использованием которой изучают общую сумму издержек обращения и их уровень, в т.ч. по сравнению с планом (сметой затрат), в динамике за ряд лет и в разрезе структурных подразделений. Сопоставление фактической суммы издержек обращения рассматриваемой торговой организации с расходами других однотипных организаций позволяет выявить, изучить и обобщить опыт работы лучших субъектов хозяйствования по рациональному использованию экономического потенциала. Важным направлением анализа издержек обращения является изучение их структуры по элементам и статьям затрат, по укрупненной номенклатуре товарного ассортимента, а также динамики относительных показателей, характеризующих эффективность и результативность торговой деятельности.

Информационное обеспечение анализа издержек обращения в торговле

Управление финансово-хозяйственной деятельностью организации и, в частности, ее расходами, основано на использовании информации, представленной в бухгалтерской, статистической и внутренней оперативной отчетности.

Анализ издержек обращения является составной частью комплексного анализа хозяйственной деятельности организации. От достоверности и полноты его результатов, своевременности проведения зависит результативность и качество принимаемых управленческих решений к краткосрочной и долгосрочной перспективе. Результаты проведенного анализа позволяют не только констатировать достигнутый уровень развития, но и находить резервы повышения эффективности функционирования торговой организации.

Основными источниками информации для проведения анализа издержек обращения по общему объему, составу и структуре являются:

- отчет о прибылях и убытках (форма 2) - в составе форм бухгалтерской отчетности;

- отчет о расходах на реализацию товаров, который может составляться в системе внутреннего документооборота организации по номенклатуре статей, включаемых в сметы расходов по структурным подразделениям;

- формы статистической отчетности, отражающие различные аспекты хозяйственной деятельности торговой организации.

В отчете о прибылях и убытках (форма 2) в разделе «Доходы и расходы по видам деятельности» приводятся данные о выручке от реализации товаров, продукции, работ и услуг, о налогах, включаемых в выручку от реализации, а также отдельными строками указываются управленческие и коммерческие расходы. Эта форма используется для получения сведений о прибылях (убытках), полученных как от реализации товаров (работ, услуг), так и от других видов деятельности (операционной и внереализационной). В ней отражаются данные как за отчетный период, так и за аналогичный период прошлого года.

Отчет о расходах на реализацию товаров (форма 3) является одним из основных источников информации, необходимой для анализа издержек обращения организаций системы потребительской кооперации по видам торговой деятельности. В отчете о расходах на реализацию товаров отражается подробная информация о составе расходов по статьям учетной номенклатуры. В конце отчетной формы находит отражение информация о валовых доходах от видов деятельности и о прибыли от реализации.

Для контроля и управления издержками обращения этот отчет используют организации системы потребительской кооперации по видам торговой деятельности и заготовок и включают ее форму в состав промежуточной и годовой бухгалтерской отчетности.

Формы статистической отчетности используются для проведения факторного анализа издержек обращения. В них содержатся дополнительные сведения, позволяющие определить влияние различных показателей на общий уровень издержек обращения либо на сумму расходов по отдельным статьям учетной номенклатуры расходов на реализацию.

Для проведения факторного анализа издержек обращения в торговле используют такие формы статистической отчетности, как:

- «Отчет о товарообороте и запасах товаров» (форма 12-торг) (утвержден постановлением Белстата от 08.09.2009 № 151). Отчет содержит информацию об объеме реализации товаров с использованием различных способов продаж и запасах товаров по местам их хранения);

- «Отчет о продаже и запасах товаров» (форма 12-торг (продажа)) (утвержден постановлением Белстата от 08.09.2009 № 150). Отчет отражает информацию о наличии и реализации товаров в разрезе товарных групп, которая может быть необходима для оценки издержкоемкости отдельных продовольственных и непродовольственных товаров в процессе их хранения или продажи. Показатели этой формы используются также для определения влияния оборачиваемости отдельных товарных групп на величину расходов по хранению);

- «Отчет по труду» (форма 12-т) (утвержден постановлением Белстата от 04.11.2009 № 270) и «Отчет по труду» (форма 1-т (сводная)) (утвержден постановлением Белстата от 04.11.2009 № 268). Данные формы статистической отчетности необходимы для оценки влияния среднесписочной численности работников организации на величину расходов на оплату труда;

- «Отчет о наличии и движении основных средств и других внеоборотных активов» (форма 1-ф (ОС)) (утвержден постановлением Белстата от 29.10.2009 № 229). Отчет содержит информацию о наличии и движении различных классификационных групп основных средств по отраслям экономики и видам экономической деятельности, а также о сумме начисленной амортизации. Данные отчета позволяют проанализировать влияние факторов на общий уровень издержек обращения и их сумму по статье «Амортизация основных средств»;

- «Отчет о затратах на производство продукции (работ, услуг)» (форма 4-ф (затраты)) (утвержден постановлением Белстата от 29.10.2009 № 231). Данная форма является основной статистической формой, используемой при анализе издержек обращения. В ней приводятся сведения о составе затрат на реализацию как за отчетный период, так и за аналогичный период прошлого года. При этом в отчетной форме имеют место сведения как в общей сумме, так и по элементам затрат. Содержащиеся в ней данные можно использовать также для характеристики материальных затрат.

Важным источником информации являются плановые данные, представленные в виде смет, составленных по торговой организации в целом, а также по ее структурным подразделениям с обособленными центрами ответственности, по которым планируются и контролируются расходы на реализацию товаров.

Для проведения наиболее детализированных расчетов используют данные текущего (сводного и аналитического) бухгалтерского учета.

Анализ исполнения планов (смет) расходов и динамики издержек обращения

Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации, т.е. изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей, списания сумм со счета 97 «Расходы будущих периодов», правильность исчисления издержек обращения на остаток товаров.

Анализ издержек обращения торговой организации обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов. Разница между фактической и плановой (сметной) суммой расходов на реализацию (или в динамике) представляет собой абсолютное отклонение (экономию или перерасход). На основе абсолютных данных нельзя дать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма расходов на реализацию, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной их экономии. Следовательно, результаты анализа общего изменения издержек обращения следует увязывать с изучением объема товарооборота. Это позволит дать оценку расходам не только в сумме, но и по уровню, рассчитанному в процентах к объемам продаж.

Отклонение издержек обращения от установленного базисного значения (от плана или от данных прошлых периодов) по уровню характеризует, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период).

Отношение величины снижения (или повышения) уровня расходов на реализацию к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня расходов на реализацию. Темп изменения указывает, на сколько процентов снизился или повысился фактический уровень расходов на реализацию отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 100 %. Уровень издержек обращения представляет собой отношение их суммы к товарообороту, выраженное в процентах. Этот показатель является одним из важнейших в оценке деятельности торговых организаций и показывает, сколько процентов занимают издержки обращения в продажной стоимости товаров.

Существует большое количество способов, с использованием которых можно обеспечить снижение уровня издержек обращения. При этом не должно снижаться качество торгового обслуживания населения и не должны повышаться затраты времени покупателей на приобретение товаров.

Для выявления устойчивых тенденций изменения уровня и суммы издержек обращения эти показатели изучают в динамике за ряд лет (см. таблицу 2).

|

Информация о динамике издержек обращения по Организации за 2007-2009 годы | ||||||||

|

Показатель |

Фактически за годы |

Отклонение отчетного года |

Отчетный год по отношению к другим годам, % |

2008 г. по отно-шению к 2007 г., % | ||||

|

2007 |

2008 |

2009 |

от 2007 г. |

от 2008 г. |

2007 |

2008 | ||

| 1. Розничный товарооборот в действующих ценах, млн.руб. |

5 021 |

5 909 |

6 834 |

1 813 |

925 |

136,11 |

115,65 |

117,69 |

| 2. Общая сумма издержек обращения, млн.руб. |

526 |

595 |

644 |

118 |

49 |

122,43 |

108,24 |

113,12 |

| 3. Средний уровень издержек обращения относительно товарооборота, % |

10,48 |

10,07 |

9,42 |

-1,05 |

-0,65 |

89,89 |

93,55 |

96,09 |

| 4. Из них материальные и приравненные к ним расходы: | ||||||||

| а) сумма, млн.руб. |

82 |

85 |

86 |

4 |

1 |

104,88 |

101,18 |

103,66 |

| б) уровень по отношению к товарообороту, % |

1,63 |

1,44 |

1,26 |

-0,37 |

-0,18 |

77,30 |

87,50 |

88,34 |

| 5. Затратоотдача, руб.: | ||||||||

| а) всех издержек обращения (стр.1 / стр.2) |

9,5 |

9,9 |

10,6 |

1,1 |

0,7 |

111,58 |

107,07 |

104,21 |

| б) материальных и приравненных к ним расходов (стр.1 / стр.4а) |

61,2 |

69,5 |

79,5 |

18,3 |

10,0 |

129,90 |

114,39 |

113,56 |

Расчеты, проведенные в таблице 2, позволяют сделать вывод, что в отчетном периоде средний уровень торговых расходов по сравнению с 2007 и 2008 гг. увеличился на 0,65 % и 1,05 % к обороту.

На практике по величине изменения уровня издержек обращения определяют сумму их относительной экономии или перерасхода. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер снижения (повышения) уровня издержек обращения и делением полученного итога на 100.

В результате сумма относительной экономии издержек обращения соответственно составила 44 млн.руб. (6 834 х 0,65 / 100) и 72 млн.руб. (6 834 х 1,05 % / 100).

Тенденции изменения материальных затрат в составе издержек обращения. В ходе анализа следует также рассмотреть тенденции изменения материальных затрат в составе издержек обращения, что характеризует ресурсоемкость торговой деятельности.

Согласно проведенным расчетам уровень материальных и приравненных к ним расходов снизился по сравнению с 2007 и 2008 гг. соответственно на 0,37 % и 0,18 % к товарообороту. Сумма их относительной экономии составила 26 млн.руб. (6 834 х 0,37 / 100) в 2007 г. и 13 млн.руб. (6 834 х 0,18 / 100) в 2008 г.

Для оценки эффективности произведенных расходов может применяться показатель затратоотдачи, который определяется отношением товарооборота к сумме издержек обращения. По Организации он составил:

- фактически за 2009 г. - 10,61 руб.;

- фактически за 2008 г. - 9,93 руб.;

- фактически за 2007 г. - 9,55 руб.

В динамике по годам затратоотдача увеличилась соответственно на 1,07 руб. (на 11,17 %) и 0,68 руб. (на 6,85 %). По материальным и приравненным к ним расходам показатель затратоотдачи увеличился по сравнению с 2007 г. на 18,23 руб. (на 29,78 %) и по сравнению с 2008 г. на 9,95 руб. (на 14,31 %).

Основным фактором, оказывающим влияние на показатель затратоотдачи, является изменение цен на товары и услуги.

При повышении розничных цен растет розничный товарооборот, а следовательно, и затратоотдача. Для оценки влияния этого фактора на затратоотдачу определим фактический показатель розничного товарооборота за 2009 г. в сопоставимых ценах: 6 207 / 644 = 9,64 руб.

Следовательно, повышение розничных цен на товары привело к росту затратоотдачи на 0,97 руб. (10,61 - 9,64) или на 9,29 % (0,97 / 9,55 х 100).

Анализ состава и структуры издержек обращения по статьям и элементам затрат

На следующем этапе анализа изучают состав и структуру издержек обращения за отчетный год и в динамике за ряд лет по статьям расходов. При анализе издержек обращения по статьям расходов обращают внимание на их поведение по отношению к росту объема розничного товарооборота. Расходы на реализацию, сумма которых находится в прямой зависимости от изменения объема розничного товарооборота, называют условно-переменными. Оценку таких расходов производят на основании изменения их уровня. Статьи расходов на реализацию, сумма которых не находится в пропорциональной зависимости от объема товарооборота, трактуют как условно-постоянные. Эти расходы изучают по абсолютным значениям.

Для обобщения и анализа данных по статьям издержек обращения составим таблицу 3.

|

Анализ состава и структуры издержек обращения Организации за 2007-2009 годы | ||||||||||

|

(млн.руб.) | ||||||||||

|

Статьи издержек обращения |

Фактически за 2007 г. |

Фактически за 2008 г. |

Фактически за 2009 г. |

Отклонение 2009 г. | ||||||

|

сум-ма |

в про-цен-тах к обо-роту |

сум-ма |

в про-цен-тах к обо-роту |

сум-ма |

в про-цен-тах к обо-роту |

от 2007 г. |

от 2008 г. | |||

|

в сум-ме |

в про-цен-тах к обо-роту |

в сум-ме |

в про-цен-тах к обо-роту | |||||||

| 1. Транспортные расходы |

45 |

0,90 |

46 |

0,78 |

47 |

0,69 |

2 |

-0,21 |

1 |

-0,09 |

| 2. Расходы на оплату труда персонала |

198 |

3,94 |

252 |

4,26 |

286 |

4,18 |

88 |

0,24 |

34 |

-0,08 |

| 3. Расходы на аренду основных средств и нематериальных активов |

12 |

0,24 |

14 |

0,24 |

24 |

0,35 |

12 |

0,11 |

10 |

0,11 |

| 4. Расходы на содержание сооружений, помещений и инвентаря |

70 |

1,39 |

72 |

1,22 |

66 |

0,97 |

-4 |

-0,42 |

-6 |

-0,25 |

| 5. Амортизация основных средств и нематериальных активов |

24 |

0,48 |

28 |

0,47 |

32 |

0,47 |

8 |

-0,01 |

4 |

0,00 |

| 6. Затраты и отчисления на ремонт основных средств |

18 |

0,36 |

20 |

0,34 |

21 |

0,31 |

3 |

-0,05 |

1 |

-0,03 |

| 7. Износ инвентаря и хозяйственных принадлежностей |

2 |

0,04 |

1 |

0,02 |

2 |

0,03 |

0 |

-0,01 |

1 |

0,01 |

| 8. Расходы на хранение, подработку, подсортировку и упаковку товаров |

12 |

0,24 |

13 |

0,22 |

14 |

0,20 |

2 |

-0,04 |

1 |

-0,02 |

| 9. Расходы на торговую рекламу |

12 |

0,24 |

12 |

0,20 |

13 |

0,19 |

1 |

-0,05 |

1 |

-0,01 |

| 10. Проценты за кредит |

2 |

0,04 |

3 |

0,05 |

4 |

0,06 |

2 |

0,02 |

1 |

0,01 |

| 11. Расходы на тару |

2 |

0,04 |

2 |

0,03 |

2 |

0,03 |

0 |

-0,01 |

0 |

0,00 |

| 12. Налоги, отчисления и сборы, включаемые в издержки обращения |

52 |

1,04 |

52 |

0,88 |

55 |

0,80 |

3 |

-0,24 |

3 |

-0,08 |

| 13. Расходы на обеспечение условий труда персонала |

7 |

0,14 |

8 |

0,14 |

9 |

0,13 |

2 |

-0,01 |

1 |

-0,01 |

| 14. Расходы на управление и функцио-нирование торговой организации |

66 |

1,31 |

68 |

1,15 |

64 |

0,94 |

-2 |

-0,37 |

-4 |

-0,21 |

| 15. Прочие расходы |

4 |

0,08 |

4 |

0,07 |

5 |

0,07 |

1 |

-0,01 |

1 |

0,00 |

| 16. Всего издержек |

526 |

10,48 |

595 |

10,07 |

644 |

9,42 |

118 |

-1,06 |

49 |

-0,65 |

| 17. Товарооборот, к которому исчислены издержки |

5 021 |

5 909 |

6 834 |

1 813 |

925 |

|||||

При анализе издержек обращения по составу и структуре фактические суммы по каждой статье сравнивают с плановыми (сметными) данными и фактическими значениями за ряд лет. Это позволяет установить, на каких статьях издержек обращения следует заострить внимание. В первую очередь изучению подлежат те статьи расходов, которые занимают наибольший удельный вес в общей сумме издержек обращения, особенно в том случае, если имеет место превышение фактических данных над плановыми (сметными) значениями.

В расходах на реализацию розничной торговли основное место занимают расходы на оплату труда персонала (более 40 % от всех расходов). Значительный удельный вес также имеют транспортные расходы, расходы на аренду, содержание, амортизацию и ремонт основных средств, проценты за кредит, отчисления на социальное страхование и обеспечение, налоги, отчисления и сборы, включаемые в издержки обращения.

На основании данных таблицы 3 можно сделать вывод, что в отчетном году в Организации по одним статьям расходов на реализацию имеет место их относительное снижение, а по другим - допущен относительный перерасход.

В 2009 г. относительный рост расходов на оплату труда составляет 16,51 млн.руб. (0,24 х 6 834 / 100); расходов на аренду основных средств и нематериальных активов - 7,67 млн.руб. (0,11 х 6 834 / 100); процентов за кредит - 1,28 млн.руб. Всего относительный перерасход по отдельным статьям расходов на реализацию в отчетном году по сравнению с 2007 г. составил 25,45 млн.руб. (16,51 + 7,67 + 1,28), или 0,37 % к обороту (26,65 / 6 834 х 100).

Относительная экономия издержек обращения в 2009 г. по сравнению с 2007 г. была достигнута по таким статьям, как:

- транспортные расходы - 14,25 млн.руб. (- 0,21 х 6 834 / 100);

- расходы на содержание сооружений, помещений и инвентаря - 29,28 млн.руб. (-0,43 х 6 834 / 100);

- амортизация основных средств и нематериальных активов - 0,67 млн.руб. (-0,01 х 6 834 / 100);

- затраты и отчисления на ремонт основных средств - 3,50 млн.руб. (-0,05 х 6 834 / 100);

- износ инвентаря и хозяйственных принадлежностей - 0,72 млн.руб. (-0,01 х 6 834 / 100);

- расходы на хранение, подработку, подсортировку и упаковку товаров - 2,33 млн.руб. (- 0,03 х 6 834 / 100);

- расходы на торговую рекламу - 3,33 млн.руб. (-0,05 х 6 834 / 100);

- расходы на тару - 0,72 млн.руб. (-0,01 х 6 834 / 100);

- налоги, отчисления и сборы, включаемые в издержки обращения - 15,78 млн.руб. (-0,23 х 6 834 / 100);

- расходы на обеспечение условий труда персонала - 0,53 млн.руб. (-0,008 х 6 834 / 100);

- расходы на управление и функционирование торговой организации - 25,83 млн.руб. (-0,38 х 6 834 / 100).

Общая сумма экономии составила 97,38 млн.руб., или 1,42 % к товарообороту (97,38 / 6 834 х 100).

По сравнению с 2008 г. относительный рост расходов на аренду основных средств и нематериальных активов составил 7,81 млн.руб. (0,11 х 6 834 / 100); износа инвентаря и хозяйственных принадлежностей - 0,84 млн.руб. (0,01 х 6 834 / 100); процентов за кредит - 0,53 млн.руб. (0,008 х 6 834 / 100); прочих расходов - 0,37 млн.руб. (0,005 х 6 834 / 100). Всего относительный перерасход по отдельным статьям издержек обращения в отчетном году по сравнению с прошлым годом составил 9,56 млн.руб., или 0,14 % к обороту (9,56 / 6 834 х 100).

Экономия достигнута по таким статьям затрат, как:

- транспортные расходы - 6,20 млн.руб. (-0,09 х 6 834 / 100);

- расходы на оплату труда персонала - 5,45 млн.руб. (-0,08 х 6 834 / 100);

- расходы на содержание сооружений, помещений и инвентаря - 17,27 млн.руб. (-0,25 х 6 834 / 100);

- амортизация основных средств и нематериальных активов - 0,38 млн.руб. (-0,01 х 6 834 / 100);

- затраты и отчисления на ремонт основных средств - 2,13 млн.руб. (-0,03 х 6 834 / 100);

- расходы на хранение, подработку, подсортировку и упаковку товаров - 1,04 млн.руб. (-0,02 х 6 834 / 100);

- налоги, отчисления и сборы, включаемые в издержки обращения - 5,14 млн.руб. (-0,08 х 6 834 / 100);

- расходы на обеспечение условий труда персонала - 0,25 млн.руб. (-0,004 х 6 834 / 100);

- расходы на управление и функционирование торговой организации - 14,64 млн.руб. (-0,21 х 6 834 / 100).

Общая сумма экономии составила 53,70 млн.руб., или 0,79 % к товарообороту (53,70 / 6 834 х 100).

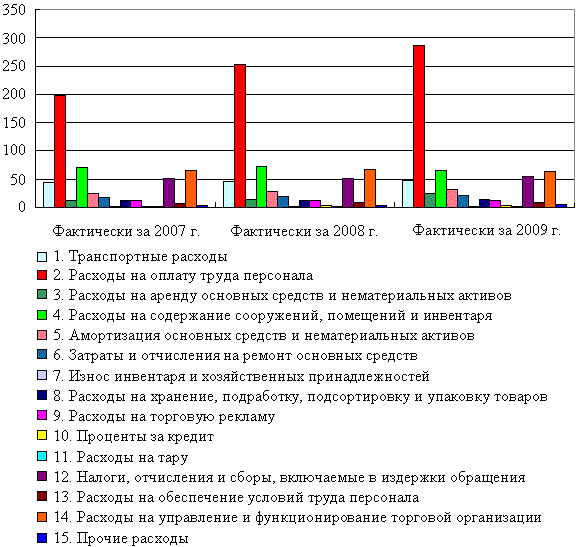

Более наглядно динамику состава и структуры издержек обращения Организации по статьям можно представить с помощью рисунка 1.

|

Рисунок 1 | |||||||||||||

|

Динамика издержек обращения Организации за 2007-2009 годы |

Далее проведем анализ издержек обращения по экономическим элементам, для чего составим таблицу 4.

|

Таблица 4 | |||||||||||||

|

Анализ издержек обращения Организации по экономическим элементам за 2007-2009 годы | |||||||||||||

|

(млн.руб.) | |||||||||||||

|

Экономи-ческий элемент |

Фактически за |

Отклонение отчетного года |

2009 г. в процентах по отношению к |

2008 г. в про-цен-тах по отно-ше-нию к 2007 г. | |||||||||

|

2007 г. |

2008 г. |

2009 г. |

от 2007 г. |

от 2008 г. |

2007 г. |

2008 г. | |||||||

|

сум-ма |

удель-ный вес, % |

сум-ма |

удель-ный вес, % |

сум-ма |

удель-ный вес, % |

в сум-ме |

по удель-ному весу, % |

в сум-ме |

по удель-ному весу, % | ||||

| Материальные затраты |

82 |

15,59 |

85 |

14,29 |

86 |

13,35 |

4 |

-2,24 |

1 |

-0,94 |

104,88 |

101,18 |

103,66 |

| Затраты на оплату труда |

198 |

37,64 |

252 |

42,35 |

286 |

44,41 |

88 |

6,77 |

34 |

2,06 |

144,44 |

113,49 |

127,27 |

| Отчисления на социальные нужды |

98 |

18,63 |

105 |

17,65 |

114 |

17,70 |

16 |

-0,93 |

9 |

0,05 |

116,33 |

108,57 |

107,14 |

| Амортизация основных средств |

24 |

4,56 |

28 |

4,71 |

32 |

4,97 |

8 |

0,41 |

4 |

0,26 |

133,33 |

114,29 |

116,67 |

| Прочие затраты |

124 |

23,57 |

125 |

21,01 |

126 |

19,57 |

2 |

-4,00 |

1 |

-1,44 |

101,61 |

100,80 |

100,81 |

| Всего издержек обращения |

526 |

99,99 |

595 |

100,01 |

644 |

100,00 |

118 |

0,01 |

49 |

-0,01 |

122,43 |

108,24 |

113,12 |

Основное место в торговых расходах Организации занимают расходы на оплату труда персонала. Их доля в издержках обращения 2009 г. составила 44,41 % и по сравнению с позапрошлым и прошлым годами соответственно увеличилась на 6,77 % и 2,06 %.

Доля материальных затрат в расходах на реализацию снизилась в отчетном году по сравнению с 2007 и 2008 гг. на 2,24 % и 0,93 % соответственно.

Удельный вес отчислений на социальные нужды в отчетном году увеличился на 0,05 % по сравнению с предыдущим годом и снизился на 0,93 % по сравнению с прошлым годом, при этом составил 17,70 %.

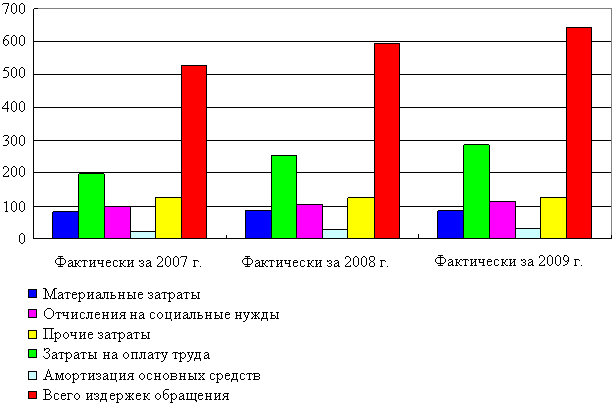

Состав издержек обращения Организации по экономическим элементам можно отобразить на рисунке 2.

|

Рисунок 2 | |||||||||||||

|

Динамика издержек обращения Организации по экономическим элементам за 2007-2009 годы |

Таким образом, при анализе издержек обращения по общему объему можно сделать вывод, что расходы Организации на реализацию за отчетный год увеличились на 118 млн.руб. по сравнению с 2007 г. и на 49 млн.руб. по сравнению с 2008 г., что и обусловило снижение их уровня соответственно на 1,05 % и на 0,65 %. Сумма относительной экономии издержек обращения по сравнению с 2007 г. составила 71,93 млн.руб., а по сравнению с 2008 г. - 44,14 млн.руб.

Результаты анализа издержек обращения по экономическим элементам свидетельствуют о том, что основная их доля приходится на расходы на оплату труда персонала. В отчетном году их доля составила 44,41 % от всех расходов на реализацию.

Факторный анализ расходов на реализацию

Для достоверной оценки динамики издержек обращения необходимо провести факторный анализ. Изучаемые факторы с некоторой условностью можно подразделить на не зависимые от результатов и качества работы торговых организаций и зависимые от них.

К независимым факторам относятся изменения розничных цен на товары, тарифов и ставок за услуги, цен на материалы, топливо, горючее и газ, прием или передача магазинов, складов и другие организационно-структурные изменения внутри торговой организации.

Зависимые факторы позволяют оценить степень выполнения плана и динамику товарооборота; изменение времени обращения товаров; повышение или снижение производительности труда торговых работников; внедрение новых форм торговли; расширение поставки товаров от местных поставщиков, оптимизацию путей и форм товародвижения, улучшение использования транспорта, материально-технической базы торговли, хозяйственного потенциала; совершенствование экономической и маркетинговой работы. Такая группировка факторов помогает определить фактическую сумму экономии или перерасхода издержек обращения в общей сумме и по отдельным статьям расходов, установить положительные и отрицательные аспекты работы организации, пути, возможности и резервы относительного сокращения затрат.

На изменение издержек обращения изучают влияние следующих факторов:

- выполнения плана и динамики товарооборота;

- состава и структуры товарооборота;

- ускорения или замедления времени обращения товаров;

- колебания розничных цен на товары, тарифов и ставок за услуги, цен на материальные и энергетические ресурсы;

- динамики производительности труда торговых работников;

- эффективности использования материально-технической базы торговли;

- использования прогрессивных форм торговли;

- изменения условий завоза товаров, расширения их закупки у местных поставщиков на льготных условиях, развития централизованной доставки товаров, сокращения звенности товародвижения;

- изменения торговых площадей и в целом торговой сети организации.

Методика анализа влияния изменения товарооборота на сумму и уровень издержек Организации

Оценка абсолютных отклонений отражает изменение затрат, но не позволяет установить целесообразность этого изменения. В связи с тем что рост товарооборота должен сопровождаться ростом издержек, необходимо выявить, пропорционально ли меняются издержки обращения по отношению к росту товарооборота. Чтобы рассчитать эффективность изменения, следует определить, оправдывает ли рост объема продаж связанное с ним увеличение затрат либо темпы роста издержек обращения опережают темпы роста товарооборота. В результате дополнительные затраты не обеспечивают необходимый прирост товарооборота и это рассматривается как снижение эффективности хозяйственной деятельности. На основании данных о переменных и постоянных издержках обращения можно рассчитать величину относительной экономии или перерасхода и тем самым оценить влияние товарооборота на величину расходов на реализацию.

По степени зависимости отдельных статей издержек обращения от степени выполнения плана розничного товарооборота их подразделяют на условно-переменные и условно-постоянные расходы. К условно-переменным расходам относятся транспортные расходы, расходы на оплату труда, подработку, подсортировку, упаковку и хранение товаров, проценты за пользование кредитами и займами, потери товаров при перевозке, хранении и реализации в пределах норм, расходы на тару, налоги, отчисления и сборы, включаемые в издержки обращения, а также некоторые суммы по статьям «Прочие нормируемые затраты, включаемые в издержки обращения (производства)» и «Прочие расходы». С ростом объема товарооборота пропорционально увеличиваются суммы условно-переменных расходов.

В состав условно-постоянных издержек обращения включают расходы на аренду, содержание, амортизацию и ремонт основных средств, расходы на обеспечение условий труда персонала, затраты на управление и функционирование организации. При увеличении объема розничного товарооборота их суммы остаются неизменными либо незначительно изменяются.

Следует отметить некоторую условность деления издержек обращения на переменные и постоянные расходы. Темпы роста условно-переменных расходов, с одной стороны, нередко отстают от темпов изменения розничного товарооборота, с другой - может наблюдаться некоторый рост условно-постоянных издержек обращения при перевыполнении плана товарооборота, особенно при досрочном вводе в эксплуатацию магазинов и другой торговой сети. Например, досрочный ввод в эксплуатацию объектов торговой сети может привести к росту расходов на их содержание, аренду и амортизацию основных средств и некоторых других условно-постоянных издержек при одновременном увеличении розничного товарооборота. Это касается и динамики издержек обращения, когда при увеличении объема товарооборота может наблюдаться рост не только условно-переменных, но и условно-постоянных расходов. Такое происходит, в первую очередь, при расширении торговых площадей и в целом торговой сети. В связи с этим оценка влияния изменения объема товарооборота на сумму и уровень издержек обращения должна проводиться с учетом определенных условий хозяйствования торговой организации.

Для измерения влияния динамики товарооборота на величину издержек обращения фактические издержки обращения прошлого периода умножают на фактический розничный товарооборот отчетного периода. При этом считают, что суммы условно-переменных расходов растут пропорционально увеличению объема товарооборота в динамике, а их уровень остается неизмененным. Суммы условно-постоянных расходов оставляют без изменений в размере прошлого года, а пересчитанный их уровень определяют отношением суммы условно-постоянных издержек прошлого года к фактическому товарообороту отчетного года.

Для измерения влияния объема товарооборота на сумму и уровень издержек обращения составим таблицу 5. Расчет влияния данного фактора может производиться при сопоставлении фактических данных с плановыми показателями либо фактическими значениями прошлых отчетных периодов.

|

Таблица 5 | ||||||

|

Алгоритм расчета влияния динамики товарооборота на сумму и уровень издержек обращения Организации за 2009 год | ||||||

|

Показатель |

Фактически за прошлый год |

Фактически за прошлый год в пересчете на фактический товарооборот отчетного года |

Влияние динамики товарооборота на издержки обращения | |||

|

сумма, млн.руб. |

по отно-шению к товаро-обороту, % |

сумма, млн.руб. |

по отно-шению к товаро-обороту, % |

на сумму, тыс.руб. (гр.4 - - гр.2) |

на уровень в про-центах к товаро-обороту (гр.5 - - гр.3) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Транспортные расходы |

46 |

0,78 |

53 |

0,78 |

7 |

0,00 |

| 2. Расходы на оплату труда персонала |

252 |

4,26 |

291 |

4,26 |

39 |

0,00 |

| 3. Расходы на аренду основных средств и нематериальных активов |

14 |

0,24 |

14 |

0,20 |

0 |

-0,03 |

| 4. Расходы на содержание сооружений, помещений и инвентаря |

72 |

1,22 |

72 |

1,05 |

0 |

-0,16 |

| 5. Амортизация основных средств и нематериальных активов |

28 |

0,47 |

28 |

0,41 |

0 |

-0,06 |

| 6. Затраты и отчисления на ремонт основных средств |

20 |

0,34 |

20 |

0,29 |

0 |

-0,05 |

| 7. Износ инвентаря и хозяйственных принадлежностей |

1 |

0,02 |

1 |

0,01 |

0 |

-0,002 |

| 8. Расходы на хранение, подработку, подсортировку и упаковку товаров |

13 |

0,22 |

15 |

0,22 |

2 |

0,00 |

| 9. Расходы на торговую рекламу |

12 |

0,20 |

12 |

0,18 |

0 |

-0,03 |

| 10. Проценты за кредит |

3 |

0,05 |

3 |

0,05 |

0 |

0,00 |

| 11. Расходы на тару |

2 |

0,03 |

2 |

0,03 |

0 |

0,00 |

| 12. Налоги, отчисления и сборы, включаемые в издержки обращения |

52 |

0,88 |

60 |

0,88 |

8 |

0,00 |

| 13. Расходы на обеспечение условий труда персонала |

8 |

0,14 |

8 |

0,12 |

0 |

-0,02 |

| 14. Расходы на управление и функционирование торговой организации |

68 |

1,15 |

68 |

1,00 |

0 |

-0,16 |

| 15. Прочие расходы |

4 |

0,07 |

5 |

0,07 |

1 |

0,00 |

| 16. Всего издержек |

595 |

10,07 |

653 |

9,56 |

58 |

-0,51 |

| 17. Товарооборот, к которому исчислены издержки |

5 909 |

6 834 |

||||

Фактические суммы издержек обращения по статьям «Прочие нормируемые затраты, включаемые в издержки обращения» и «Прочие расходы» прошлого года подразделяют на условно-переменные и условно-постоянные и пересчитывают на фактический товарооборот отчетного года.

Суммы по статье «Прочие расходы» в прошлом году составили 4 млн.руб., в т.ч. условно-переменные расходы - 3 млн.руб. и условно-постоянные - 1 млн.руб. Прочие расходы прошлого периода, пересчитанные на фактический товарооборот отчетного года, составили 5 млн.руб., или 0,07 % к товарообороту.

Выполненные расчеты позволяют сделать вывод, что в отчетном году рост объема товарооборота в динамике обеспечил увеличение суммы издержек обращения на 58 млн.руб. и снижение их уровня на 0,51 % к товарообороту.

Значительное влияние на величину издержек обращения оказывают изменения состава и структуры розничного товарооборота. Исходя из исследований реализация на одну и ту же сумму продовольственных товаров требует в 1,6-2,0 раза больше расходов, чем непродовольственных. Так, увеличение в структуре товарооборота удельного веса непродовольственных товаров на 1 % ведет к снижению уровня издержек обращения на 0,09-0,12 % к обороту, и наоборот.

Изменение в структуре розничного товарооборота мелкооптовой продажи товаров также влияет на уровень издержек обращения. На специализированных базах и в магазинах, отпускающих товары мелким оптом, уровень издержек обращения в 3-4 раза ниже, чем в магазинах, осуществляющих продажу товаров населению. Увеличение или уменьшение в структуре розничного товарооборота мелкооптовой продажи товаров приводит к соответствующему изменению уровня издержек обращения.

На основании данных Организации рассчитаем изменение уровня издержек при изменении структуры розничного товарооборота. Результаты анализа представлены в таблице 6.

|

Таблица 6 | ||||||

|

Расчет влияния изменения структуры товарооборота на уровень издержек обращения по Организации за 2009 год | ||||||

|

Состав розничного товарооборота |

Фактический удельный вес в товарообороте, % |

Фактический уровень издержек обращения за 2009 г. в процентах к товаро-обороту за 2008 г. |

Процен-тные числа (гр.5 х х гр.4) |

Влияние изменения состава товарооборота на уровень издержек обращения в процентах к товарообороту (итог гр.6 / / 100) | ||

|

2008 г. |

2009 г. |

откло-нение в дина-мике (гр.3 - - гр.2) | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| 1. Продажа товаров населению за наличный и безналичный расчет |

96,80 |

95,20 |

-1,60 |

10,74 |

-17,18 |

X |

| 2. Реализация товаров населению в кредит |

3,20 |

4,80 |

1,60 |

16,37 |

26,19 |

X |

| 3. Итого |

100,00 |

100,00 |

0,00 |

10,90 |

9,01 |

0,090 08 |

Таким образом, в товарообороте Организации уменьшился удельный вес продажи товаров населению за наличный расчет и, соответственно, возросла доля реализации товаров в кредит, что привело к снижению общего уровня издержек обращения на 0,090 08 % к товарообороту, или на 6,15 млн.руб. (6 834 х 0,090 08 / 100). В результате увеличение объема реализации товаров в кредит привело к уменьшению расходов на хранение.

Значительное влияние на издержки обращения оказывает изменение товарооборачиваемости. При ускорении времени обращения товаров относительно снижаются товарные запасы и, как результат, уменьшаются проценты за пользование банковским кредитом, товарные потери в пределах и сверх норм, расходы на хранение товаров и суммы по некоторым другим статьям издержек обращения.

Рассчитаем влияние этого фактора на изменение суммы издержек обращения по статье «Расходы на хранение, подработку, подсортировку и упаковку товаров». Результаты расчетов представим в таблице 7.

|

Таблица 7 | ||||||||

|

Расчет влияния средних товарных запасов и товарооборачиваемости на сумму расходов на хранение, подработку, подсортировку и упаковку товаров Организации | ||||||||

|

Показатель |

Фактически за годы |

Отклонение 2009 г. от |

Отношение 2009 г. к |

Отно-шение 2008 г. к 2007 г., % | ||||

|

2007 |

2008 |

2009 |

2007 г. |

2008 г. |

2007 г., % |

2008 г., % | ||

| 1. Розничный товарооборот в действующих ценах, млн.руб. |

5 021 |

5 909 |

6 834 |

1 813 |

925 |

136,11 |

115,65 |

117,69 |

| 2. Среднегодовые товарные запасы в действующих ценах, млн.руб. |

1 856 |

1 981 |

2 162 |

306 |

181 |

116,49 |

109,14 |

106,73 |

| 3. Время обращения товаров, дней (стр.2 / стр.1 х 360) |

133 |

121 |

114 |

-19 |

-7 |

85,58 |

94,36 |

90,69 |

| 4. Скорость обращения товаров, оборотов (стр.1 / стр.2) |

2,71 |

2,98 |

3,16 |

0,46 |

0,18 |

116,84 |

105,97 |

110,26 |

В связи с ускорением товарооборачиваемости по сравнению с 2008 г. на 7 дней уменьшилась потребность в оборотных средствах по Организации на 132,88 млн.руб. (6 834 / 360 х (-7)), что привело к снижению расходов на 9,19 млн.руб., или на 0,13 % к обороту (9,19 / 6 834 х 100). Аналогично можно рассчитать сокращение потребности в оборотных средствах по сравнению с 2007 г. в связи с ускорением оборачиваемости в 2009 г. на 19 дней.

Снижение или повышение розничных цен на товары оказывает определенное влияние на издержки обращения, так как сумма по ряду статей расходов (расходы на аренду, содержание, амортизацию и ремонт основных средств и некоторые другие) не находится в прямой зависимости от изменения розничных цен. Повышение последних ведет к росту объема товарооборота, а следовательно, к снижению уровня издержек обращения. Для определения влияния изменения розничных цен на товары издержки обращения по статьям расходов необходимо разделить на зависящие и не зависящие от изменения розничных цен.

Затем по статьям расходов, сумма которых не зависит от изменения розничных цен на товары, исчисляют их уровень соответственно к товарообороту в действующих и сопоставимых ценах и сравнивают полученные данные. В результате определяют влияние изменения розничных цен на уровень издержек обращения.

По Организации фактический розничный товарооборот в действующих и сопоставимых ценах за отчетный год соответственно составил 6 834 млн.руб. и 6 207 млн.руб. Фактическая сумма издержек обращения по статьям, не зависящим от изменения розничных цен на товары, за отчетный год равна 194 млн.руб. Определим уровень издержек обращения, не зависящих от изменения розничных цен:

- к товарообороту в действующих ценах:

194 / 6 834 х 100 = 2,84 % к товарообороту;

- к товарообороту в сопоставимых ценах:

194 / 6 207 х 100 = 3,13 % к товарообороту.

Таким образом, повышение розничных цен на товары снизило общий уровень издержек обращения Организации на 0,29 % к обороту (2,84 - 3,13), что составляет 19,61 млн.руб. (6 834 х 0,29 / 100).

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее также оказывает определенное влияние на соответствующие статьи и виды расходов. При повышении или снижении тарифов, ставок и цен пересчет издержек обращения в сопоставимые показатели производится по каждому виду расходов в отдельности (индексным методом). Обычно пересчитывают фактические расходы отчетного периода в сопоставимые тарифы, ставки и цены делением их на средний индекс цен (тарифов и ставок). С 1 января 2009 г. были повышены тарифы на автомобильные перевозки на 14,9 % (индекс тарифов - 1,149) и снижены ставки арендной платы за арендуемые основные средства на 5,6 % (индекс ставок арендной платы - 0,944). Произведем пересчет фактических расходов в сопоставимые тарифы и ставки.

Расходы на аренду основных средств учитываются в комплексной статье издержек обращения, где также отражаются расходы на аренду нематериальных активов. В связи с этим до проведения пересчета расходов на аренду основных средств в сопоставимые ставки их необходимо выделить из общей суммы статьи издержек, на которой они учитываются, и производить пересчет только по расходам на аренду основных средств. Фактические расходы на аренду основных средств составляют 14,33 млн.руб., фактические расходы по автомобильным перевозкам, связанные с доставкой товаров на торговую организацию, равны 41,24 млн.руб.; другие транспортные расходы - 4,58 млн.руб. Пересчитаем фактические издержки обращения в сопоставимые тарифы и ставки (млн.руб.):

- расходы на автомобильные перевозки:

41,24 / 1,149 = 35,89 млн.руб.;

- расходы на аренду основных средств:

14,33 / 0,944 = 15,18 млн.руб.

Следовательно, повышение тарифов на автомобильные перевозки увеличило транспортные расходы, связанные с доставкой товаров, на 5,35 млн.руб. (41,24 - 35,89), что составляет 0,08 % к товарообороту (5,35 / 6 834 х 100). Снижение ставок арендной платы привело к сокращению издержек обращения на 0,85 млн.руб., или на 0,012 4 % к товарообороту (0,85 / 6 834 х 100).

Повышение производительности труда ведет к высвобождению численности работников и, соответственно, к сокращению расходов на оплату труда. В Организации производительность труда торговых работников по сравнению с 2008 г. возросла на 7,49 %, что условно позволит высвободить 6 чел. ((85 х 7,49) / (100 + 7,49)). Также повышение производительности труда уменьшило расходы по заработной плате на 19,20 млн.руб. (3,2 х 6), или на 0,28 % к товарообороту (19,2 / 6 834 х 100).

Применение и развитие современных форм торгового обслуживания способствует росту товарооборота и производительности труда, улучшению других показателей хозяйственной деятельности торговых организаций. Эффективность самообслуживания и других современных методов торговли определяют сравнением результатов работы торговых организаций (в т.ч. и по уровню издержек обращения) до и после перехода на использование современных методов работы или сравнением с результатами хозяйственной деятельности магазинов, применяющих традиционную форму обслуживания покупателей и имеющих примерно одинаковые условия работы.

Изменение условий завоза товаров, расширение их закупок у местных поставщиков на льготных условиях, развитие централизованной доставки, совершенствование товародвижения следует также учесть при анализе издержек обращения. В 2009 г. примерно на 1/4 сократился самостоятельный вывоз товаров Организацией (за счет развития и совершенствования централизованной их доставки). Развитие централизованной доставки товаров уменьшило транспортные расходы на 7,64 млн.руб. (45,82 х 1/4 х 2/3), что составляет 0,11 % к товарообороту (7,64 / 6 834 х 100).

Прием или передача магазинов, их филиалов, другие организационно-структурные изменения в составе торговой организации оказывают определенное влияние на его издержки обращения. Так, если приняты магазины с относительно низкими издержками обращения, то за счет этого общий уровень расходов торговой организации снизится, и наоборот. В Организации за анализируемые периоды структурных изменений не было.

Результаты факторного анализа позволили определить основные причины роста и направления снижения издержек обращения торговой организации. Обобщение выявленных причинно-следственных связей и полученных итоговых данных приводятся в таблице 8.

|

Таблица 8 | ||

|

Обобщение данных анализа влияния факторов на общую сумму и уровень издержек обращения Организации за 2009 год | ||

|

Показатель |

Сумма, млн.руб. |

Уровень к товарообороту |

| 1. Общее отклонение в динамике по издержкам обращения |

49,00 |

-0,65 |

| 2. Влияние на издержки обращения независимых факторов: | ||

| а) повышения розничных цен на товары |

-19,61 |

-0,29 |

| б) повышения транспортных тарифов |

5,35 |

0,08 |

| в) снижения ставок арендной платы |

-0,85 |

-0,01 |

| Итого повлияли на издержки обращения независимые факторы |

-15,11 |

-0,22 |

| 3. Влияние на издержки обращения зависимых факторов: | ||

| а) динамики развития розничного товарооборота |

58,23 |

-0,51 |

| б) изменения состава розничного товарооборота в динамике |

-6,16 |

-0,09 |

| в) ускорения времени обращения товаров |

-9,19 |

-0,13 |

| г) повышения производительности труда работников |

-19,20 |

-0,28 |

| д) сокращения самостоятельного вывоза товаров |

-7,64 |

-0,11 |

| е) других факторов |

48,07 |

0,70 |

| 4. Итого повлияли на издержки обращения зависимые факторы |

64,11 |

-0,42 |

Таким образом, факторы, не зависимые от принимаемых управленческих решений в Организации, поспособствовали снижению издержек обращения на 15,11 млн.руб. и их уровня на 0,22 %. Факторы, зависимые от эффективности управления, привели к росту суммы расходов на 64,1 млн.руб. и к снижению их уровня на 0,42 к товарообороту.

Анализ расходов на реализацию по отдельным статьям

Расходы на оплату труда персонала занимают наибольший удельный вес в общей сумме издержек обращения торговых организаций. Для Организации доля этих расходов в 2009 г. составила 44,41 %.

Анализ расходов на оплату труда персонала обычно начинают с изучения и оценки показателей по труду и заработной плате. Для этого определяют укомплектованность торговой организации работниками в соответствии со штатным расписанием, изучают изменение численности персонала в динамике за ряд лет, эффективность использования рабочего времени, применяемой системы оплаты труда. Также анализируют закономерности в изменении товарооборота и средств, израсходованных на оплату труда. Кроме того, важно провести сопоставления темпов изменения производительности труда и средней заработной платы на одного работника с темпами роста розничного товарооборота. Если темпы роста товарооборота опережают темпы увеличения величины расходов на оплату труда, торговая организация получает относительную экономию расходов по оплате труда персонала. Напротив, превышение темпов роста расходов на оплату труда над темпами увеличения товарооборота ведет к их относительному перерасходу.

Основным показателем, характеризующим эффективность использования средств на оплату труда, является зарплатоотдача. Этот показатель определяется как отношение товарооборота к сумме израсходованных средств на оплату труда и характеризует, сколько рублей товарооборота получено на каждый рубль средств, использованных из различных источников на оплату труда персонала.

Расчет данного показателя производят исходя из товарооборота в действующих и сопоставимых ценах, что позволяет измерить влияние на нее инфляционного фактора (повышения или снижения розничных (продажных) цен на товары).

Анализ расходов на оплату труда персонала можно проводить не только по суммам, отраженным в составе издержек обращения, но и по общему объему средств, использованных на гарантированные и стимулирующие выплаты работниками торговой организации.

Для оценки эффективности использования средств на оплату труда могут быть определены и изучены темпы роста (снижения) производительности труда на каждый процент изменения средней заработной платы, а также рассчитаны величины товарооборота, доходов и прибыли на один рубль средств, израсходованных на оплату труда персонала (см. таблицу 9).

|

Таблица 9 | ||||||||

|

Анализ показателей по труду и заработной плате Организации за 2007-2009 годы | ||||||||

|

Показатель |

Фактически за годы |

Отклонение 2009 г. от |

Отношение 2009 г. к |

Отно-шение 2008 г. к 2007 г., % | ||||

|

2007 |

2008 |

2009 |

2007 г. |

2008 г. |

2007 г., % |

2008 г., % | ||

| 1. Розничный товарооборот, млн.руб. | ||||||||

| а) в действующих ценах |

5 021 |

5 909 |

6 834 |

1 813 |

925 |

136,11 |

115,65 |

117,69 |

| б) в сопоставимых ценах |

4 479 |

5 215 |

6 207 |

1 728 |

992 |

138,58 |

119,02 |

116,43 |

| 2. Среднесписочная численность работников, чел. |

75 |

79 |

85 |

10 |

6 |

113,33 |

107,59 |

105,33 |

| 3. Выработка на одного работника, млн.руб. | ||||||||

| а) в действующих ценах |

66,95 |

74,80 |

80,40 |

13,45 |

5,60 |

120,10 |

107,49 |

111,73 |

| б) в сопоставимых ценах |

59,72 |

66,01 |

73,02 |

13,30 |

7,01 |

122,28 |

110,62 |

110,54 |

| 4. Расходы на оплату труда | ||||||||

| а) сумма, млн.руб. |

198 |

252 |

286 |

88 |

34 |

144,44 |

113,49 |

127,27 |

| б) уровень в процентах к товарообороту в действующих ценах |

3,94 |

4,26 |

4,18 |

0,24 |

-0,08 |

106,12 |

98,13 |

108,15 |

| 5. Средняя за полугодие заработная плата на одного торгового работника (стр.4а / стр.2), млн.руб. |

2,64 |

3,19 |

3,36 |

0,72 |

0,17 |

127,45 |

105,48 |

120,83 |

Результаты проведенных расчетов свидетельствуют о том, что темпы роста розничного товарооборота в действующих ценах в рассматриваемой организации отставали в динамике от темпов увеличения средств, израсходованных на оплату труда. Уровень расходов на заработную плату по отношению к товарообороту в отчетном году по сравнению с 2007 г. возрос на 0,24 % (4,18 - 3,94 ) и снизился по сравнению с 2008 г. на 0,08 % (4,18 - 4,26).

Сумма относительного перерасхода средств на оплату труда по сравнению с 2007 г. составила 16,51 млн.руб. (6 834 х 0,24 / 100); по сравнению с 2008 г. - 5,45 млн.руб. (6 834 х (-0,08 / 100)).

Сумма расходов на оплату труда находится в прямой зависимости от изменения численности работающих и средней заработной платы на одного работника, влияние которых измеряют приемом абсолютных разниц (см. таблицу 10).

|

Таблица 10 | ||

|

Расчет влияния численности торговых работников и их средней заработной платы на расходы по оплате труда персонала Организации за 2009 год | ||

|

(млн.руб.) | ||

|

Факторы |

Влияние на динамику расходов на оплату труда | |

|

расчет |

сумма | |

| Изменение среднесписочной численности торговых работников |

3,19 х 6 |

19,14 |

| Изменение среднегодовой заработной платы на одного торгового работника |

0,17 х 85 |

14,86 |

| Всего |

34,00 | |

Таким образом, рост средней заработной платы одного торгового работника на 0,17 млн.руб. за год обеспечил абсолютный перерасход средств на оплату труда на 14,86 млн.руб. Увеличение среднесписочной численности работников на 6 человек в 2009 г. по сравнению с 2008 г. привело к росту расходов на оплату труда на 19,14 млн.руб.

Абсолютное отклонение не характеризует эффективность расходования средств на оплату труда, так как при этом в расчет не принимаются динамика товарооборота и изменение производительности труда торговых работников. Для определения влияния указанных факторов на расходы по оплате труда построим алгоритм их расчета, заменив среднесписочную численность торговых работников отношением объема товарооборота к выработке на одного работника. В результате сумма расходов по заработной плате будет равна отношению товарооборота на среднюю выработку одного торгового работника, умноженному на среднюю заработную плату одного торгового работника.

Следовательно, сумма расходов на оплату труда находится в прямой зависимости от изменения объема розничного товарооборота и средней заработной платы и в обратной зависимости от изменения выработки на одного торгового работника. Влияние этих факторов можно измерить, используя прием цепных подстановок и расчетно-аналитическую таблицу 11.

|

Таблица 11 | ||||

|

Расчет влияния выработки и средней заработной платы одного торгового работника на сумму расходов по оплате труда персонала Организации за 2009 год | ||||

|

Показатель |

Расчет | |||

|

1-й |

2-й |

3-й |

4-й | |

| 1. Розничный товарооборот в действующих ценах, млн.руб. |

прошлый год |

отчетный год |

отчетный год |

отчетный год |

|

5 909 |

6 834 |

6 834 |

6 834 | |

| 2. Средняя за полугодие выработка на одного торгового работника, рассчитанная исходя из товарооборота в действующих ценах, млн.руб. |

прошлый год |

прошлый год |

отчетный год |

отчетный год |

|

74,80 |

74,80 |

80,40 |

80,40 | |

| 3. Средняя за полугодие заработная плата на одного торгового работника, млн.руб. |

прошлый год |

прошлый год |

прошлый год |

отчетный год |

|

3,19 |

3,19 |

3,19 |

3,36 | |

| 4. Сумма израсходованных средств на оплату труда (стр.1 / стр.2 х стр.3), млн.руб. |

прошлый год |

пересчи-танная |

пересчи-танная |

отчетный год |

|

252 |

291 |

271 |

286 | |

Из результатов расчетов следует, что на изменение суммы расходов по оплате труда в 2009 г. по сравнению с 2008 г. повлияли следующие факторы:

- увеличение объема розничного товарооборота: 291 - 252 = 39 млн.руб.;

- повышение производительности труда торговых работников: 271 - 291 = -20 млн.руб.;

- рост средней за полугодие заработной платы на одного торгового работника: 286 - 271 = 15 млн.руб.,

итого 34 млн.руб. (286 - 252).

Таким образом, от изменения выработки на одного торгового работника и средней за полугодие заработной платы зависит сумма относительной экономии или перерасхода средств на оплату труда. Рост производительности труда торговых работников обеспечил относительное сокращение расходов на оплату труда в сумме 20 млн.руб., а повышение средней за полугодие заработной платы на одного работника привело к росту расходов на оплату труда в размере 15 млн.руб., что в конечном итоге обеспечило относительную их экономию в сумме 5 млн.руб. (-20 + 15).

Аналогично изучают влияние факторов на расходы по оплате труда в динамике за ряд лет.

Влияние соотношения темпов роста производительности труда торговых работников и их средней заработной платы на уровень расходов на оплату труда можно измерить с использованием формулы (1):

|

АУопл.тр = ((АТпр - ДТзпт) х Уопл) / (100 + АТпр), |

(1) |

где АУопл.тр - снижение или повышение уровня расходов на оплату труда по отношению к товарообороту, %;

АТпр - темп прироста производительности труда, %;

ДТзпт - темп прироста средней заработной платы на одного работника, %;

Уопл - уровень расходов на оплату труда по отношению к товарообороту (базисный), %.

Относительного сокращения издержек на оплату труда можно добиться прежде всего за счет повышения производительности труда торговых работников. Выявление, изучение и мобилизация резервов роста производительности труда и на этой основе экономии средств на оплату труда должны осуществляться по отдельным группам работников, оплата труда которых производится с применением сдельно-премиальной системы. Для определения суммы экономии средств на оплату труда за счет повышения производительности труда необходимо число высвобожденных работников в результате выявленных резервов роста производительности труда умножить на их среднюю заработную плату.

Производительность труда работников Организации по сравнению с 2008 г. возросла на 7,49 %. Если в 2010 г. рост производительности труда торговых работников останется на том же уровне, то условное сокращение численности персонала на 6 человек ((85 х 7,49) / (100,0 + 7,49)) уменьшит расходы на оплату труда в сумме 20,16 млн.руб. (3,36 х 6).

Таким образом, повышению эффективности использования средств на оплату труда содействуют сокращение до оптимальных размеров численности работающих, улучшение использования рабочего времени, разработка рациональных графиков выхода на работу, расширение зон обслуживания покупателей, совмещение производственных функций и должностных обязанностей, внедрение рациональных систем хозяйствования. Все эти факторы должны быть изучены в процессе анализа расходов на оплату труда, что поможет полнее выявить и реализовать резервы повышения эффективности использования трудовых ресурсов и фонда заработной платы.

Снизить расходы на оплату труда можно также за счет обеспечения равномерного, ритмичного развития розничного товарооборота. Относительного снижения расходов на оплату труда можно достичь и за счет рационального использования средств фонда заработной платы.

Наиболее экономичной формой доставки товаров в организации розничной торговли является централизованный завоз. Он улучшает процесс товародвижения, обеспечивает более производительное использование транспортных средств, снижает себестоимость перевозок грузов, сокращает численность работников, занятых транспортным процессом, и т.д.

Результаты проведенного анализа свидетельствуют о том, что в будущем году по Организации можно примерно наполовину сократить самостоятельный завоз товаров (за счет развития и совершенствования централизованной доставки товара). Транспортные расходы при централизованной доставке в 3 раза меньше, чем при самостоятельном вывозе товаров. В отчетном году расходы по самостоятельному завозу товаров Организации составили в результате выборки на основании данных бухгалтерского учета 47,43 млн.руб. Следовательно, за счет развития централизованной доставки товаров расходы на реализацию в будущем году можно сократить на 15,81 млн.руб. ((47,43 х 50 / 100) х (2 / 3)), что составляет 0,23 % к товарообороту (15,81 / 6 834 х 100).

При анализе расходов на аренду изучают целесообразность аренды каждого объекта, выясняют, нет ли полупустующих и неиспользуемых помещений складов, кладовых и других объектов аренды, и разрабатывают меры по более рациональному использованию арендуемых площадей, прекращению аренды ненужных зданий, помещений, инвентаря, развитию субаренды. Одновременно изучают соблюдение договорных обязательств об участии арендодателя в оплате расходов по ремонту, отоплению и коммунальному обслуживанию зданий и помещений. Расходы на аренду зависят от арендуемой площади и средних арендных ставок, влияние которых можно измерить при помощи приема абсолютных разниц. В будущем году Организация может отказаться от аренды отдельных складских помещений, и за счет этого арендная плата уменьшится на 3,5 млн.руб., или на 0,05 % к товарообороту (3,5 / 6 834 х 100).

Далее обобщим выявленные резервы снижения расходов на реализацию в таблице 12.

|

Таблица 12 | ||

|

Обобщение данных о выявленных резервах снижения расходов на реализацию Организации | ||

|

Название резерва |

Резерв | |

|

сумма, млн.руб. |

отношение к товарообороту, % | |

| Рост производительности труда |

10,08 |

0,15 |

| Развитие централизованной доставки товаров |

15,81 |

0,23 |

| Отказ от аренды одного магазина |

3,5 |

0,05 |

| Итого |

29,39 |

0,43 |

Таким образом, в будущем году Организация имеет возможность снизить расходы на реализацию на 29,39 млн.руб., или на 0,43 % к товарообороту.

Проведение множественного корреляционно-регрессионного анализа издержек обращения

Для углубленной оценки финансовых результатов хозяйственной деятельности Организации необходимо провести множественный корреляционно-регрессионный анализ зависимости расходов на реализацию от основных факторов (Х1 - розничный товарооборот; Х2 - товарооборачиваемость; Х3 - выработка торговых работников) (см. таблицу 13).

|

Таблица 13 | |||

|

Исходные данные для проведения корреляционно-регрессионного анализа издержек обращения Организации | |||

|

Сумма издержек, млн.руб. |

Розничный товарооборот, млн.руб. |

Товарооборачиваемость, дней |

Выработка, тыс.руб. |

|

Ух |

X1 |

Х2 |

ХЗ |

|

30,4 |

387,7 |

120,2 |

5,0 |

|

31,1 |

396,5 |

117,7 |

5,1 |

|

31,7 |

403,9 |

116,4 |

5,2 |

|

30,3 |

386,5 |

114,9 |

5,0 |

|

32,7 |

417,2 |

114,0 |

6,0 |

|

31,4 |

399,6 |

110,2 |

5,1 |

|

32,9 |

419,7 |

108,4 |

5,3 |

|

33,2 |

423,0 |

103,3 |

5,2 |

|

35,8 |

456,4 |

101,2 |

5,6 |

|

38,3 |

487,6 |

101,8 |

6,1 |

|

39,4 |

501,5 |

100,2 |

6,3 |

|

42,7 |

543,5 |

99,2 |

6,9 |

|

35,1 |

447,0 |

98,5 |

5,7 |

|

37,4 |

476,5 |

92,7 |

5,9 |

|

38,4 |

489,6 |

92,4 |

5,9 |

|

40,1 |

510,4 |

90,1 |

6,1 |

|

42,0 |

534,2 |

90,5 |

6,4 |

|

40,6 |

517,8 |

87,6 |

6,4 |

|

43,5 |

554,6 |

84,6 |

6,5 |

|

50,6 |

563,2 |

82,5 |

6,6 |

|

63,7 |

644,1 |

73,3 |

7,6 |

|

65,4 |

654,6 |

76,0 |

7,7 |

|

70,1 |

702,3 |

65,1 |

9,1 |

|

89,3 |

1 137,6 |

45,5 |

13,4 |

При проведении корреляционного анализа решаются 2 задачи:

- изучается теснота связи между анализируемыми показателями;

- количественно измеряется действие каждого фактора на результатный показатель, т.е. исследуется характер связи.

При изучении тесноты связи определяют коэффициент множественной детерминации (R2), множественной корреляции (R).

R2 - характеризует долю влияния факторов на результатный показатель;

R - дает обобщенную оценку тесноты связи между всеми изучаемыми факторами и результативным показателем.

Основная задача корреляционно-регрессионного анализа - построение регрессионной модели. Она позволяет количественно измерить влияние каждого фактора на результатный показатель.

Уравнение многофакторной регрессионной модели, рассчитанное при помощи MS Excel, имеет следующий вид (см. формулу (2)):

|

У = 49,774 1 - 0,002 55 х Х1 - 0,378 98 х Х2 + 4,736 14 х Х3. |

(2) |

Таким образом, коэффициенты регрессии уравнения отражают количественное воздействие каждого фактора на результатный показатель при неизменности влияния других. Так, из уравнения регрессии следует, что расходы на реализацию при:

- увеличении розничного товарооборота на 1 млн.руб. - снижаются на 0,002 55 млн.руб.;

- ускорении товарооборачиваемости на один день - снижаются на 0,378 98 млн.руб.;

- росте выработки торговых работников на 1 млн.руб. - возрастают на 4,736 14 млн.руб.

Проведенный анализ позволил установить место и значимость каждого фактора в формировании уровня издержек обращения, и его результаты могут использоваться при составлении и обоснованности текущих и перспективных планов экономического и социального развития организаций.

Коэффициент множественной детерминации равен 0,941 00 и означает, что данная модель с высокой степенью точности описывает зависимость между факторами и результатным показателем. Данный коэффициент зависит от изменения включенных в корреляционно-регрессионную модель факторов, и по его значению можно определить коэффициент множественной корреляции. Полученный коэффициент множественной корреляции равен 0,97, что свидетельствует о наличии сильной связи между факторами и результатным показателем.

Таким образом, по результатам проведенного исследования можно сделать вывод, что Организации для улучшения своих финансовых результатов необходимо изыскать резервы снижения расходов на реализацию и увеличение товарооборота.

29.07.2010 г.

Наталья Лесневская, кандидат экономических наук, доцент

От редакции: С 30 июля 2010 г. в раздел V формы государственной статистической отчетности 12-т «Отчет по труду», утвержденный постановлением Национального статистического комитета РБ от 04.11.2009 № 270, на основании постановления Национального статистического комитета РБ от 08.07.2010 № 101 внесены изменения.

С 10 января 2011 г. постановление Белстата от 08.09.2009 № 150 «Об утверждении формы государственной статистической отчетности 12-торг (продажа) «Отчет о продаже и запасах товаров» и указаний по ее заполнению» на основании постановления Белстата от 29.07.2010 № 131 утратило силу.

С 17 января 2011 г. постановление Белстата от 08.09.2009 № 151 «Об утверждении формы государственной статистической отчетности 12-торг (товарооборот) «Отчет о товарообороте и запасах товаров» и указаний по ее заполнению» на основании постановления Белстата от 12.10.2010 № 218 утратило силу.

С 11 марта 2011 г. постановление Белстата от 29.10.2009 № 231 «Об утверждении формы государственной статистической отчетности 4-ф (затраты) «Отчет о затратах на производство продукции (работ, услуг)» и указаний по ее заполнению» на основании постановления Белстата от 24.12.2010 № 272 утратило силу.

Со 2 августа 2011 г. постановление Белстата от 29.10.2009 № 229 «Об утверждении формы государственной статистической отчетности 1-ф (ос) «Отчет о наличии и движении основных средств и других внеоборотных активов» и указаний по ее заполнению» на основании постановления Белстата от 11.07.2011 № 166 утратило силу.

С 22 августа 2011 г. постановление Белстата от 04.11.2009 № 268 «Об утверждении формы государственной статистической отчетности 1-т (сводная) «Отчет по труду» на основании постановления Белстата от 29.07.2011 № 194 утратило силу.