Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ

1. Анализ активов

2. Анализ пассивов

3. Оценка платежеспособности на основе показателей ликвидности организации

4. Оценка платежеспособности организации на основе изучения потоков денежных средств

5. Факторный анализ показателей платежеспособности

6. Проведение множественного корреляционно-регрессионного и прогнозного анализов показателей платежеспособности

Как правило, анализ финансового состояния организации обычно начинают с общего ознакомления с активами и их источниками (собственным и заемным капиталом), используя данные бухгалтерского баланса, других форм отчетности и текущего учета. При проведении анализа изучают динамику, взаимосвязи и взаимозависимости между показателями, характеризующими динамику и структуру активов организации.

Одним из основных приемов анализа финансового состояния организации является «чтение» бухгалтерского баланса и других форм отчетности, т.е. изучение содержащихся в них показателей, что позволяет оценить характер изменения итога баланса, его отдельных разделов и статей, правильность размещения средств, основные источники их формирования и т.п. Такой анализ должен проводиться в динамике за ряд лет с выявлением абсолютных и относительных (в процентах) отклонений отчетных данных от базисных, расчетом темпов роста (снижения) по основным показателям хозяйственной деятельности организации за ряд лет, удельных весов отдельных статей баланса к итоговым показателям. Исследования показывают, что уменьшение валюты баланса обычно свидетельствует о сворачивании организацией хозяйственной деятельности.

Используя данные бухгалтерской отчетности за последние 3 года, проведем анализ финансового состояния общества с ограниченной ответственностью (ООО) «ПБ», которое осуществляет многопрофильную деятельность, включающую производство товаров, оптовую и розничную торговлю, для чего используются основные средства дочерних организаций, выделенных на отдельный баланс.

Финансовое состояние организации и его устойчивость в значительной степени зависят от того, каким имуществом она располагает, в какие активы вложен капитал и какой доход они ей приносят. В связи с этим начнем анализ финансового состояния ООО «ПБ» с анализа размещения капитала и оценки имущественного состояния организации.

Сведения о размещении капитала организации содержатся в активе баланса. Каждому виду размещенного капитала соответствует определенная статья баланса. По этим данным можно установить, какие изменения произошли в активах организации, какую часть составляет недвижимость организации, а какую оборотные средства, в т.ч. в сфере производства и сфере обращения (см. схему 1).

|

Схема 1 | ||||||

|

Группировка активов организации | ||||||

|

Внеоборотные активы |

► |

Основные средства |

Средства, не участвующие в обороте организации | |||

| ► |

Нематериальные активы |

|||||

| ► |

Доходные вложения в материальные ценности |

◄ | ||||

| ► |

Вложения во внеоборотные активы |

|||||

|

Оборотные активы |

► |

Запасы |

||||

| ► |

Дебиторская задолженность |

◄ | ||||

| ► |

Финансовые вложения |

◄ | ||||

| ► |

Денежные средства |

◄ | ||||

Средства организации могут использоваться как в ее внутреннем обороте, так и при осуществлении внешних расчетов (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в банках).

Оборотный капитал может находиться в сфере производства (запасы, незавершенное производство, животные на выращивании и откорме, готовая продукция на складе, НДС по приобретенным ценностям) и сфере обращения (готовая продукция, отгруженная покупателям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банках, товары и др.).

Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, так как активы учитываются по номинальной стоимости и в связи с инфляцией обесцениваются.

В зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные.

Монетарные активы - статьи баланса, отражающие средства и обязательства в текущей денежной оценке, поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах.

Немонетарные активы - основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная стоимость этих активов изменяется с течением времени и изменением цен и поэтому требует переоценки.

Размещение средств организации имеет очень большое значение в ее финансовой деятельности и повышении эффективности такой деятельности. Оттого, какие инвестиции вложены в основные и оборотные средства, сколько их находится в сфере производства и обращения, в денежной и материальной форме, насколько оптимально их соотношение, во многом зависят результаты деятельности, а следовательно, и финансовая устойчивость организации. Даже при хороших финансовых результатах, высоком уровне рентабельности организация может испытывать финансовые трудности, если нерационально использовало свои финансовые ресурсы, вложив их в сверхнормативные производственные запасы или допустив большую дебиторскую задолженность.

В процессе анализа активов организации в первую очередь следует изучить изменения в их составе и структуре и дать им оценку.

Для анализа структуры и состава активов ООО «ПБ» в отчетном году составим таблицу 1.

|

Таблица 1

Структура активов общества с ограниченной ответственностью «ПБ» в 2008 году | ||||||

|

Средства организации |

На начало периода |

На конец периода |

Прирост | |||

|

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % |

сумма, млн.руб. |

удельный вес, % | |

| Внеоборотные активы |

0 |

Х |

0 |

Х |

0 |

Х |

| Оборотные активы |

489 |

100,00 |

241 |

100,00 |

-248 |

0,00 |

| в т.ч. в сфере: | ||||||

| - производства |

12 |

2,45 |

17 |

7,05 |

5 |

4,60 |

| - обращения |

477 |

97,55 |

224 |

92,95 |

-253 |

-4,60 |

| Итого |

489 |

100,00 |

241 |

100,00 |

-248 |

0,00 |

| в т.ч.: | ||||||

| - немонетарные активы |

418 |

85,48 |

203 |

84,23 |

-215 |

-1,25 |

| - монетарные активы |

71 |

14,52 |

38 |

15,77 |

-33 |

1,25 |

| Монетарные пассивы |

456 |

Х |

152 |

Х |

-304 |

Х |

Горизонтальный анализ активов организации показывает, что абсолютная их сумма за отчетный период снизилась на 248 млн.руб., или на 50,72 %. Из этого следует, что организация снижает свой экономический потенциал.

Оценить деловую активность организации можно только по соотношению темпов роста основных показателей: совокупных активов, объема продаж и прибыли, для чего используется «золотое правило экономики», определяемое следующим соотношением (см. формулу (1)):

|

ТП > ТВР > ТА > 100 %, |

(1) |

где ТП, ТВР, ТА - соответственно темпы изменения прибыли отчетного периода, объема реализации (выручки от реализации), суммы активов (капитала).

Первое неравенство (ТА > 100 %) показывает, что организация наращивает экономический потенциал и масштабы своей деятельности.

Второе неравенство (ТВР > ТА) свидетельствует о том, что объем продаж растет быстрее экономического потенциала. Из этого можно сделать вывод о повышении интенсивности использования ресурсов в организации.

Третье неравенство (ТП > ТВР) означает, что прибыль организации растет быстрее объема реализации продукции и совокупного капитала. Это указывает на повышение эффективности функционирования организации.

В ООО «ПБ» стоимость активов в отчетном году по сравнению с прошлым снизилась на 50,72 %, выручка от реализации - на 45,30 %, а прибыль увеличилась на 5,43 %. На основании чего можно сделать вывод, что организация при снижении ее экономического потенциала и масштабов своей деятельности смогла повысить эффективность хозяйственной деятельности. Темпы роста прибыли выше темпов роста объема продаж, а это свидетельствует о повышении рентабельности оборота.

Вертикальный анализ активов баланса, отражающий долю каждой статьи в общей валюте баланса, позволяет определить значимость каждого вида активов. Полученные данные показывают, что структура активов анализируемой организации изменилась несущественно: уменьшилась доля оборотного капитала в сфере обращения и увеличилась в сфере производства - на 4,6 %.

Доля монетарных активов в отчетном году увеличилась на 1,25 %. Если монетарные активы превышают монетарные пассивы, то при росте цен и снижении покупательной способности денежной единицы организация несет финансовые потери из-за обесценивания этих активов. И наоборот, если сумма монетарных пассивов (кредиты банка, кредиторская задолженность, авансы полученные и другие виды привлеченных средств) превышает сумму монетарных активов, то из-за обесценения долгов по причине инфляции происходит увеличение дохода организации.

Проанализировать динамику структуры активов ООО «ПБ» за 2006-2008 гг. можно используя данные таблицы 2.

|

Динамика состава активов общества с ограниченной ответственностью «ПБ» за 2006-2008 годы | ||||||||||||||||||

|

Активы |

Фактически за 2006 г. |

Изменение за год |

Темп роста, % |

Фактически за 2007 г. (на конец года) |

Изменение за год |

Темп роста, % |

Фактически за 2008 г. (на конец года) |

Изменение за год |

Темп роста, % | |||||||||

|

на начало года

|

на конец года | |||||||||||||||||

|

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | |||||

| Внеоборотные активы |

0 |

Х |

0 |

Х |

0 |

Х |

100,00 |

0 |

Х |

0 |

Х |

0,00 |

0 |

Х |

0 |

Х |

0,00 | |

| Оборотные активы |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

489 |

100,00 |

-223 |

0,00 |

68,68 |

241 |

100,00 |

-248 |

0,00 |

49,28 | |

| в т.ч. в сфере: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| - производства |

0 |

0,00 |

3 |

0,42 |

3 |

0,42 |

100,00 |

12 |

2,45 |

9 |

2,03 |

400,00 |

17 |

7,05 |

5 |

4,60 |

141,67 | |

| - обращения |

0 |

0,00 |

709 |

99,58 |

709 |

99,58 |

100,00 |

477 |

97,55 |

-232 |

-2,03 |

67,28 |

224 |

92,95 |

-253 |

-4,60 |

46,96 | |

| Итого |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

489 |

100,00 |

-223 |

0,00 |

68,68 |

241 |

100 |

-248 |

0,00 |

49,28 | |

| в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| - немоне-тарные активы |

0 |

0,00 |

567 |

79,63 |

567 |

79,63 |

100,00 |

418 |

85,48 |

-149 |

5,85 |

73,72 |

203 |

84,23 |

-215 |

-1,25 |

48,56 | |

| - монетарные активы |

0 |

0,00 |

145 |

20,37 |

145 |

20,37 |

100,00 |

71 |

14,52 |

-74 |

-5,85 |

48,97 |

38 |

15,77 |

-33 |

1,25 |

53,52 | |

| Монетарные пассивы |

0 |

Х |

712 |

Х |

712 |

Х |

100,00 |

456 |

Х |

-256 |

Х |

64,04 |

152 |

Х |

-304 |

Х |

33,33 | |

Из таблицы 2 следует, что оборотные активы в отчетном году снизились как по сравнению с прошлым годом, так и по сравнению с предыдущим. Причем темпы снижения общей суммы оборотных активов растут из года в год. Что касается монетарных активов, то в отчетном году их доля в общей сумме активов снизилась по сравнению с прошлым годом и по сравнению с предыдущим годом. Монетарные пассивы на протяжении последних 3 лет также снижаются более быстрыми темпами, чем монетарные активы.

В процессе последующего анализа необходимо более детально изучить состав, структуру и динамику основного и оборотного капитала. Как следует из таблицы 2, основную долю в составе активов занимают оборотные активы - 100 %. Внеоборотные активы в организации отсутствуют, что связано со спецификой деятельности организации.

В связи с этим возникает необходимость особенно тщательно проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние организации. При этом следует иметь в виду, что стабильность структуры оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции и, наоборот, существенные структурные изменения - признак нестабильности работы организации.

Для того чтобы провести анализ состава и структуры оборотных активов ООО «ПБ» в динамике за последние 3 года составим таблицу 3.

|

Таблица 3

Динамика структуры активов общества с ограниченной ответственностью «ПБ» за 2006-2008 годы | ||||||||||||||||

|

Активы |

Фактически за 2006 г. |

Изменение за год |

Темп роста, % |

Фактически за 2007 г. (на конец года) |

Изменение за год |

Темп рос-та, % |

Фактически за 2008 г. (на конец года) |

Изменение за год | ||||||||

|

на начало года |

на конец года | |||||||||||||||

|

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум- ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | |||

| Внеоборотные активы |

0 |

Х |

0 |

Х |

0 |

Х |

100,00 |

0 |

Х |

0 |

Х |

- |

0 |

Х |

0 |

Х |

| Оборотные активы |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

489 |

100,00 |

-223 |

0,00 |

68,68 |

241 |

100,00 |

-248 |

0,00 |

| в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| сырье и материалы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

100,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

1 |

0,41 |

1 |

0,41 |

| налоги по приобретенным ценностям |

0 |

0,00 |

48 |

6,74 |

48 |

6,74 |

100,00 |

26 |

5,32 |

-22 |

-1,42 |

54,17 |

8 |

3,32 |

-18 |

-2,00 |

| готовая продукция и товары |

0 |

0,00 |

64 |

8,99 |

64 |

8,99 |

100,00 |

47 |

9,61 |

-17 |

0,62 |

73,44 |

0 |

0,00 |

-47 |

-9,61 |

| товары отгруженные |

0 |

0,00 |

449 |

63,06 |

449 |

63,06 |

100,00 |

333 |

68,10 |

-116 |

5,04 |

74,16 |

177 |

73,44 |

-156 |

5,35 |

| расходы будущих периодов |

0 |

0,00 |

3 |

0,42 |

3 |

0,42 |

100,00 |

12 |

2,45 |

9 |

2,03 |

400,00 |

17 |

7,05 |

5 |

4,60 |

| дебиторская задолженность |

0 |

0,00 |

29 |

4,07 |

29 |

4,07 |

100,00 |

8 |

1,64 |

-21 |

-2,44 |

27,59 |

33 |

13,69 |

25 |

12,06 |

| денежные средства |

0 |

0,00 |

119 |

16,71 |

119 |

16,71 |

100,00 |

63 |

12,88 |

-56 |

-3,83 |

52,94 |

1 |

0,41 |

-62 |

-12,47 |

| финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

100,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

4 |

1,66 |

4 |

1,66 |

| прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

100,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

| Итого |

0 |

Х |

712 |

Х |

712 |

Х |

100,00 |

489 |

Х |

-223 |

Х |

68,68 |

241 |

Х |

-248 |

Х |

Анализ состава и динамики оборотного капитала показывает, что наибольший удельный вес в его составе занимают товары отгруженные - 73,44 %, а также дебиторская задолженность - 13,69 %. Это связано с тем, что ООО «ПБ» работает с торговыми организациями с отсрочкой платежа на 10 и более банковских дней, что предполагает фактическое поступление денежных средств после фактического признания выручки от реализации.

Рассматривая изменение структуры оборотных активов в динамике за ряд лет, необходимо отметить, что в отчетном году наблюдается увеличение доли отдельных активов, таких как сырье и материалы, на 0,41 % по сравнению с прошлым и предыдущим периодами; товаров отгруженных - на 5,35 % по сравнению с прошлым годом и на 10,38 % по сравнению с предыдущим годом. Следует отметить, что доля товаров отгруженных в общей сумме оборотных активов растет из года в год, несмотря на снижение из абсолютной суммы. В отчетном году сумма товаров отгруженных снизилась на 156 млн.руб. по сравнению с прошлым годом и на 272 млн.руб. по сравнению с предыдущим годом.

Отдельное внимание необходимо уделить анализу дебиторской задолженности. Повышение удельного веса дебиторской задолженности и прочих оборотных активов рассматривается как негативная тенденция, поскольку при этом происходит отвлечение средств из оборота. В отчетном году доля дебиторской задолженности в общей сумме оборотных активов увеличилась на 12,06 % по сравнению с прошлым годом. Основную долю в составе дебиторской задолженности - 97 % на конец 2008 г. составляет задолженность поставщиков и подрядчиков в форме авансов выданных, остальные 3 % приходится на прочих дебиторов. Следует отметить, что в организации отсутствует просроченная задолженность на протяжении последних 3 лет, в связи с этим наличие дебиторской задолженности не вызывает никаких опасений. Структура текущих активов в анализируемом периоде значительно меняется, что свидетельствует о неустойчивом процессе производства и сбыта продукции, а следовательно, о нестабильности работы организации.

Следует также отметить, что доля денежных средств в общей сумме оборотных активов снижается на протяжении 3 лет. Сокращение доли денежных средств может быть следствием снижения реальной платежеспособности организации, или же может быть обусловлено повышением эффективности управления ими.

Руководство организации должно иметь достоверную информацию о том, за счет каких источников оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. Формирование оптимального состава и структуры источников финансирования является ключевым моментом в деятельности любой организации, поэтому анализ источников формирования и размещения капитала имеет исключительно большое значение.

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Формируется капитал организации как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал (см. схему 2). В его состав входят уставный капитал, накопленный капитал (резервный или добавочный капитал, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

|

Схема 2

Состав собственного капитала организации | |||||||

|

Собственный капитал |

|||||||

|

|

|||||||

|

|

|||||||

|

Уставный капитал |

Накопленный капитал |

Целевое финансирование | |||||

|

|

|||||||

|

Резервный капитал |

Добавочный капитал |

Нераспределенная прибыль | |||||

Уставный капитал - это сумма средств учредителей для обеспечения уставной деятельности организации.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть внесены в виде денежных средств, нематериальных активов, в имущественной форме. Величина уставного капитала объявляется при регистрации организации, и при корректировке его величины требуется перерегистрация учредительных документов.

Добавочный капитал как источник средств организации образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Резервный капитал создается в соответствии с законодательством или в соответствии с учредительными документами за счет чистой прибыли организации. Он выступает в качестве страхового фонда для возмещения возможных убытков и обеспечения защиты интересов третьих лиц в случае недостаточности прибыли для выкупа акций, погашения облигаций, выплаты процентов по ним и т.д. По его величине судят о запасе финансовой прочности организации. Отсутствие или недостаточная его величина рассматривается как фактор дополнительного риска вложения капитала в данную организацию.

К средствам специального назначения и целевого финансирования относятся безвозмездно полученные ценности от физических и юридических лиц, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности организаций, находящихся на бюджетном финансировании.

Основным источником пополнения собственного капитала является чистая (нераспределенная) прибыль организации, которая остается в обороте организации в качестве внутреннего источника самофинансирования долгосрочного характера.

Если организация убыточная, то собственный капитал уменьшается на сумму полученных убытков. Значительный удельный вес в составе внутренних источников имеют амортизационные отчисления от используемых собственных основных средств и нематериальных активов. Они не увеличивают сумму собственного капитала, а в сумме фактически полученных денежных средств в составе выручки реинвестируются в составе хозяйственного оборота по текущей деятельности.

К прочим формам собственного капитала относятся доходы от сдачи в аренду имущества, расчеты с учредителями и др. Они не оказывают существенного влияния на формирование собственного капитала организации в случае, если не относятся к уставным видам деятельности.

Заемный капитал - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года) (см. схему 3).

|

Схема 3

Классификация заемного капитала | |||||||||||||

|

Заемный капитал |

|||||||||||||

|

Долгосрочный |

Краткосрочный |

||||||||||||

|

Лизинг |

Кредиты банков |

Займы |

Кредиторская задолженность | ||||||||||

По целям привлечения заемные средства разделяются на следующие виды:

- средства, привлекаемые для воспроизводства основных средств и нематериальных активов;

- средства, привлекаемые для пополнения оборотных активов;

- средства, привлекаемые для удовлетворения социальных нужд.

При формировании структуры капитала необходимо учитывать особенности каждой его составляющей.

Собственный капитал характеризуется простотой привлечения, обеспечением более устойчивого финансового состояния и снижения риска банкротства. Необходимость в нем обусловлена требованиями самофинансирования организаций. Он является основой их финансовой устойчивости. Особенность собственного капитала состоит в том, что он инвестируется на долгосрочной основе и подвергается наибольшему риску. Чем выше его доля в общей сумме источников хозяйственных средств и меньше доля заемного капитала, тем выше запас финансовой прочности, который защищает кредиторов от убытков и риска потери капитала.

Финансовое состояние общества с ограниченной ответственностью «ПБ» будет зависеть во многом от того, какие средства оно имеет в своем распоряжении и за счет каких источников они получены. Если активы организации сформированы только за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как краткосрочные заемные средства требуют постоянного контроля их своевременного возврата. Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала во многом зависит стабильность финансового положения организации. В связи с этим выработка правильной финансовой стратегии поможет ООО «ПБ» повысить эффективность своей деятельности.

Таким образом, результаты анализа структуры источников капитала ООО «ПБ» должны показать, на каком преимущественно капитале работает организация - собственном или заемном, и таит ли в себе сложившаяся структура капитала большой риск для инвесторов, благоприятна ли она для эффективного использования. Для этого изучается абсолютная сумма собственного и заемного капитала.

Анализ перечисленных показателей ООО «ПБ» представлен в таблице 4.

|

Таблица 4

Анализ динамики и структуры источников капитала общества с ограниченной ответственностью «ПБ» | ||||||||||||||||

|

Активы |

Фактически за 2006 г. |

Изменение за год |

Темп роста, % |

Фактически за 2007 г. (на конец года) |

Изменение за год |

Темп роста, % |

Фактически за 2008 г. (на конец года) |

Изменение за год | ||||||||

|

на начало года |

на конец года | |||||||||||||||

|

сум-ма, млн. руб. |

удель- ный вес, % |

сум- ма, млн. руб. |

удель- ный вес, % |

сум-ма, млн. руб. |

удель- ный вес, % |

сум-ма, млн. руб. |

удель- ный вес, % |

сум-ма, млн. руб. |

удель- ный вес, % |

сум-ма, млн. руб. |

удель- ный вес, % |

сум-ма, млн. руб. |

удель- ный вес, % | |||

| Собственный капитал |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

33 |

6,75 |

33 |

6,75 |

100,00 |

89 |

36,93 |

56 |

30,18 |

| Заемный капитал |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

456 |

93,25 |

-256 |

-6,75 |

64,04 |

152 |

63,07 |

-304 |

-30,18 |

| Итого источников хозяйственных средств |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

489 |

100,00 |

-223 |

0,00 |

68,68 |

241 |

100,00 |

-248 |

0,00 |

Из таблицы видно, что в данной организации основной удельный вес в источниках формирования активов занимает заемный капитал. За отчетный год его доля снизилась на 30,18 %, а доля собственного капитала соответственно увеличилась. В результате этого сумма заемного капитала в отчетном периоде составила 152 млн.руб., а собственного - 89 млн.руб. Таким образом, в течение последних 3 лет сумма источников капитала также снижается.

В теории и практике вопрос оптимального соотношения собственного и заемного капитала не имеет однозначного решения. Каждая организация решает его самостоятельно в результате оценки структуры основного и оборотного капитала, скорости оборачиваемости оборотных средств и других показателей. При этом необходимо изучить такие относительные показатели, как:

- коэффициент финансовой автономии или независимости (удельный вес собственного капитала в общей валюте баланса);

- коэффициент финансовой зависимости (удельный вес заемного капитала в общей валюте баланса);

- коэффициент покрытия долгов собственным капиталом (коэффициент платежеспособности) - отношение собственного капитала к заемному;

- коэффициент финансового левериджа, или коэффициент финансового риска - отношение заемного капитала к собственному.

Анализ перечисленных показателей ООО «ПБ» представлен в таблице 5.

|

Таблица 5

Динамика структуры пассивов общества с ограниченной ответственностью «ПБ» | |||||

|

Показатель |

На 1 января 2007 г. |

На 1 января 2008 г. |

На 1 января 2009 г. |

Отклонение | |

|

от 1 января 2006 г. |

от 1 января 2007 г. | ||||

| Коэффициент финансовой автономии |

0,000 |

0,067 |

0,369 |

0,369 |

0,302 |

| Коэффициент финансовой зависимости |

1,000 |

0,933 |

0,631 |

-0,369 |

-0,302 |

| Коэффициент платежеспособности |

0,000 |

0,072 |

0,586 |

0,586 |

0,513 |

| Коэффициент финансового риска |

0,000 |

13,818 |

1,708 |

1,708 |

-12,110 |

Таким образом, рассмотренная структура капитала несет в себе большой риск для инвесторов, так как ООО «ПБ» работает преимущественно на заемном капитале.

Для организаций, работающих в условиях развитых рыночных отношений, наиболее рациональной структурой капитала, обеспечивающей достаточно стабильное финансовое положение, считается отношение собственных источников к общему итогу баланса на уровне 60 %. Для ООО «ПБ» коэффициент финансовой автономии составляет 36,93 %. Данный показатель не позволяет обеспечивать организации достаточно стабильную структуру капитала.

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала, выяснить причины изменения составляющих их элементов и дать оценку этих изменений за отчетный период.

Чтобы провести анализ динамики и структуры собственного капитала ООО «ПБ», составим таблицу 6.

|

Анализ динамики и структуры собственного капитала общества с ограниченной ответственностью «ПБ» за 2006-2008 годы | |||||||||||||||||

|

Активы |

Фактически за 2006 г. |

Изменение за год |

Темп роста, % |

Фактически за 2007 г. (на конец года) |

Изменение за год |

Темп роста, % |

Фактически за 2008 г. (на конец года) |

Изменение за год |

Темп роста, % | ||||||||

|

на начало года |

на конец года |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | ||||||

|

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | ||||||||||||||

| Уставный фонд |

0 |

0,00 |

5 |

0,00 |

5 |

0,00 |

100 |

5 |

15,15 |

0 |

15,15 |

100,00 |

5 |

5,62 |

0 |

-9,53 |

100,00 |

| Резервный фонд |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Добавоч-ный фонд |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Нераспре-деленная прибыль (непокры-тый убыток) |

0 |

0,00 |

-5 |

0,00 |

-5 |

0,00 |

100 |

28 |

84,85 |

33 |

84,85 |

560,00 |

84 |

94,38 |

56 |

9,53 |

300,00 |

| Целевое финан-сирование |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Доходы будущих периодов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Прибыль (убыток) отчетного года |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Итого собст-венный капитал |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

33 |

100,00 |

33 |

100,00 |

100,00 |

89 |

100,00 |

56 |

0,00 |

269,70 |

Данные таблицы 6 показывают изменения в размере и структуре собственного капитала: общая сумма собственного капитала за отчетный год увеличилась на 56 млн.руб. или на 269,7 % за счет роста нераспределенной прибыли. Положительным результатом является увеличение доли нераспределенной прибыли на конец года на 9,53 %. Причем нераспределенная прибыль является основным источником собственного капитала, на ее долю в отчетном году приходится 94,38 % собственного капитала и 5,62 % - уставного капитала. Следует отметить, что, несмотря на снижение активов организации, сумма нераспределенной прибыли увеличивается за счет сокращения удельного веса кредиторской задолженности: по сравнению с предыдущим годом - на 89 млн.руб., по сравнению с прошлым годом - на 56 млн.руб.

Большое влияние на финансовое состояние организации оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

Для анализа динамики структуры заемного капитала ООО «ПБ» за 2006-2008 гг. составим таблицу 7.

|

Анализ динамики структуры заемного капитала общества с ограниченной ответственностью «ПБ» за 2006-2008 годы | |||||||||||||||||

|

Активы |

Фактически за 2006 г. |

Изменение за год |

Темп роста, % |

Фактически за 2007 г. (на конец года) |

Изменение за год |

Темп роста, % |

Фактически за 2008 г. (на конец года) |

Изменение за год |

Темп роста, % | ||||||||

|

на начало года |

на конец года |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | ||||||

|

сум-ма, млн. руб. |

удель-ный вес, % |

сум-ма, млн. руб. |

удель-ный вес, % | ||||||||||||||

| Кратко-срочные кредиты и займы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Долго-срочные кредиты и займы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Креди-торская задол-жен-ность |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

456 |

100,00 |

-256 |

0,00 |

64,04 |

152 |

100,00 |

-304 |

0,00 |

33,33 |

| в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| перед постав-щиками и подряд-чиками |

0 |

0,00 |

655 |

91,99 |

655 |

91,99 |

100,00 |

445 |

97,59 |

-210 |

5,59 |

67,94 |

120 |

78,95 |

-325 |

-18,64 |

26,97 |

| перед покупа-телями и заказ-чиками |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

6 |

1,32 |

6 |

1,32 |

100,00 |

3 |

1,97 |

-3 |

0,66 |

50,00 |

| по оплате труда |

0 |

0,00 |

2 |

0,28 |

2 |

0,28 |

100,00 |

3 |

0,66 |

1 |

0,38 |

150,00 |

3 |

1,97 |

0 |

1,32 |

100,00 |

| по прочим опера-циям с персо-налом |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| по налогам и сборам |

0 |

0,00 |

48 |

6,74 |

48 |

6,74 |

100,00 |

1 |

0,22 |

-47 |

-6,52 |

2,08 |

25 |

16,45 |

24 |

16,23 |

2 500,00 |

| по социаль-ному страхо-ванию и обеспе-чению |

0 |

0,00 |

1 |

0,14 |

1 |

0,14 |

100,00 |

1 |

0,22 |

0 |

0,08 |

100,00 |

1 |

0,66 |

0 |

0,44 |

100,00 |

| разных креди-торов |

0 |

0,00 |

6 |

0,84 |

6 |

0,84 |

100,00 |

0 |

0,00 |

-6 |

-0,84 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Прочие виды обяза-тельств |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

| Итого заемный капитал |

0 |

0,00 |

712 |

100,00 |

712 |

100,00 |

100,00 |

456 |

100,00 |

-256 |

0,00 |

64,04 |

152 |

100,00 |

-304 |

0,00 |

33,33 |

Данные таблицы 7 свидетельствуют о том, что за отчетный год в ООО «ПБ» сумма заемных средств снизилась на 304 млн.руб., или на 66,67 %, по сравнению с прошлым годом, и на 560 млн.руб., или 78,87 %, по сравнению с предыдущим годом. Кроме того, из таблицы следует, что в составе заемного капитала 100 % занимает кредиторская задолженность. Однако в составе и структуре кредиторской задолженности в анализируемом периоде произошли значительные изменения. Основную долю в объеме кредиторской задолженности занимает задолженность перед поставщиками и подрядчиками: на ее долю в отчетном году приходится 78,95 % всей кредиторской задолженности, что на 18,64 % меньше чем в прошлом году. Также значительный удельный вес в составе кредиторской задолженности в отчетном году занимает задолженность перед бюджетом - 16,45 %, что на 16,23 % больше чем в прошлом году.

Привлечение заемных средств в оборот организации - явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового положения. Однако в ООО «ПБ» отсутствует просроченная кредиторская задолженность, что характеризует деятельность организации с положительной стороны.

По результатам проведенного анализа можно сделать следующие выводы:

- ООО «ПБ» работает в основном на заемном капитале;

- доля собственного капитала в отчетном году составила 36,93 %. Данный показатель не позволяет обеспечивать организации достаточно стабильную структуру капитала с точки зрения ее инвесторов. Необходимость в собственном капитале обусловлена потребностью в самофинансировании, что является основой самостоятельности и финансовой независимости организации.

Таким образом, анализ структуры собственных и заемных средств необходим для оценки рациональности формирования источников финансирования деятельности организации и ее рыночной устойчивости. Этот момент очень важен при определении перспективного варианта организации финансов и выработке финансовой стратегии.

Важным направлением анализа является оценка финансового равновесия между активами и пассивами организации. При уравновешенности активов и пассивов по срокам использования и по циклам обеспечивается сбалансированность притока и оттока денежных средств, а следовательно, платежеспособность организации и ее финансовая устойчивость. В связи с этим анализ финансового равновесия активов и пассивов баланса является основой оценки финансовой устойчивости организации, ее ликвидности и платежеспособности.

Схематически взаимосвязь активов и пассивов баланса можно представить следующим образом (см. схему 4).

|

Схема 4

Взаимосвязь активов и пассивов баланса | ||||

| ► |

Долгосрочные кредиты | |||

|

Внеоборотные активы |

||||

| ► ► |

Собственный капитал | |||

|

Оборотные активы |

||||

| ► |

Краткосрочные обязательства | |||

Согласно этой схеме основным источником финансирования внеоборотных активов, как правило, является перманентный капитал. Оборотные активы образуются как за счет собственного капитала, так и за счет краткосрочных заемных средств. Желательно, чтобы они были наполовину сформированы за счет собственного, а наполовину - за счет заемного капитала: в этом случае обеспечивается гарантия погашения внешнего долга и оптимальное значение коэффициента ликвидности.

Чтобы узнать, как сумма собственного капитала используется в обороте, необходимо из общей его суммы вычесть сумму долгосрочных (внеоборотных) активов за минусом той части, которая сформирована за счет долгосрочных кредитов банка.

Так как в ООО «ПБ» отсутствуют внеоборотные активы, а также долгосрочные и краткосрочные кредиты и займы, весь собственный капитал является оборотным. Сумму собственного оборотного капитала (чистые оборотные активы) можно рассчитать и таким образом: из общей суммы оборотных активов вычесть сумму краткосрочных финансовых обязательств. На конец отчетного периода сумма собственного оборотного капитала составила 89 млн.руб.

Анализ перечисленных показателей ООО «ПБ» представлен в таблице 8.

|

Таблица 8

Динамика собственного оборотного капитала общества с ограниченной ответственностью «ПБ» за 2006-2008 годы | |||||

|

Показатель |

На 1 января 2007 г. |

На 1 января 2008 г. |

На 1 января 2009 г. |

Отклонение | |

|

от 1 января 2007 г. |

от 1 января 2008 г. | ||||

| Общая сумма оборотных активов, млн.руб. |

712 |

489 |

241 |

-471 |

-248 |

| Общая сумма краткосрочных обязательств, млн.руб. |

712 |

456 |

152 |

-560 |

-304 |

| Сумма собственного оборотного капитала, млн.руб. |

0 |

33 |

89 |

89 |

56 |

| Доля в сумме оборотных активов, % |

|

|

|

| |

| собственного капитала |

0,00 |

6,75 |

36,93 |

36,93 |

30,18 |

| заемного капитала |

100,00 |

93,25 |

63,07 |

-36,93 |

-30,18 |

Приведенные данные свидетельствуют о повышении финансовой устойчивости организации и снижении зависимости от внешних кредиторов.

В отчетном году собственный оборотный капитал увеличился на 89 млн.руб. по сравнению с предыдущим периодом и на 56 млн.руб. по сравнению с прошлым периодом.

В ООО «ПБ» формирование активов происходит за счет собственного капитала, однако его не хватает для формирования оборотных активов, большая часть которых сформирована за счет краткосрочных обязательств.

Таким образом, в ООО «ПБ» формирование оборотных средств осуществляется c использованием собственных и краткосрочных заемных источников. В отчетном году эта ситуация несколько изменилась, доля заемного капитала в формировании оборотных активов снизилась.

Оценка платежеспособности на основе показателей ликвидности организации

Одним из показателей, характеризующих финансовое положение организации, является ее платежеспособность, т.е. возможность своевременно погашать свои платежные обязательства наличными денежными ресурсами.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса - это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - степень покрытия долговых обязательств организации ее активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность организации - это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников. При этом организация может привлечь заемные средства со стороны, если у нее имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но не тождественны. От степени ликвидности баланса зависит платежеспособность. Ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособной на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

На схеме 5 показана схема взаимосвязи платежеспособности с ликвидностью организации и ликвидностью баланса.

|

Схема 5

Взаимосвязь между показателями ликвидности и платежеспособности организации | |||||||||||||||||||||

|

Платежеспособность организации |

◄ | ► |

Ликвидность организации | ||||||||||||||||||

|

▼ |

▼ |

▼ |

▼ |

▼ |

▼ |

▼ |

▼ | ||||||||||||||

| Имидж организации, его инвестиционная привлекательность | Положение на рынке, конкурентоспособность, деловая активность организации | Ликвидность баланса | Качество управления активами и пассивами | ||||||||||||||||||

Таким образом, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности организации. Иными словами, ликвидность - это способ обеспечения и поддержания на соответствующем уровне платежеспособности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Баланс считается абсолютно ликвидным, если (см. формулу (2)):

|

А1 > П1; А2 > П2; А3 > П3; А4 < П4. |

(2) |

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банке, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей и др.

Большой срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем - в денежную наличность. Поэтому они отнесены в третью группу медленно реализуемых активов (А3).

Трудно реализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство, группируются в четвертой группе (А4).

Соответственно на четыре группы разбиваются и обязательства организации:

- П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

- П2 - среднесрочные обязательства (краткосрочные кредиты банка);

- П3 - долгосрочные кредиты банка и займы;

- П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении организации.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Для изучения соотношений этих групп активов и пассивов составим таблицу 9.

|

Соотношения групп активов и пассивов | ||||||||||

|

Активы |

Фактически за 2006 г., млн.руб. |

Измене-ние за год |

Темп роста, % |

Фактически за 2007 г. (на конец года), млн.руб. |

Изме- нение за год |

Темп роста, % |

Фактически за 2008 г. (на конец года), млн.руб. |

Изме- нение за год |

Темп роста, % | |

|

на начало года |

на конец года | |||||||||

| Денежные средства |

0 |

119 |

119 |

100,00 |

63 |

-56 |

52,94 |

1 |

-62 |

1,59 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

4 |

4 |

100,00 |

| Итого по группе 1 (А1) |

0 |

119 |

119 |

100,00 |

63 |

-56 |

52,94 |

5 |

-58 |

7,94 |

| Товары отгруженные |

0 |

449 |

449 |

100,00 |

333 |

-116 |

74,16 |

177 |

-156 |

53,15 |

| Краткосрочная дебиторская задолженность |

0 |

29 |

29 |

100,00 |

8 |

-21 |

27,59 |

33 |

25 |

412,50 |

| НДС по приобретенным ценностям |

0 |

48 |

48 |

100,00 |

26 |

-22 |

54,17 |

8 |

-18 |

30,77 |

| Итого по группе 2 (А2) |

0 |

526 |

526 |

100,00 |

367 |

-159 |

69,77 |

218 |

-149 |

59,40 |

| Сырье и материалы |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Незавершенное производство |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Готовая продукция |

0 |

64 |

64 |

100,00 |

47 |

-17 |

73,44 |

0 |

-47 |

0,00 |

| Итого по группе 3 (А3) |

0 |

64 |

64 |

100,00 |

47 |

-17 |

73,44 |

0 |

-47 |

0,00 |

| Внеоборотные активы |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Расходы будущих периодов |

0 |

3 |

3 |

100,00 |

12 |

9 |

400,00 |

17 |

5 |

141,67 |

| Итого по группе 4 (А4) |

0 |

3 |

3 |

100,00 |

12 |

9 |

400,00 |

17 |

5 |

141,67 |

| Кредиторская задолженность (П1) |

0 |

712 |

712 |

100,00 |

456 |

-256 |

64,04 |

152 |

-304 |

33,33 |

| Краткосрочные кредиты банков (П2) |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Долгосрочные кредиты и займы (П3) |

0 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

0 |

0 |

0,00 |

| Собственный капитал (П4) |

0 |

0 |

0 |

0,00 |

33 |

33 |

100,00 |

89 |

56 |

269,70 |

Сравнивая наиболее ликвидные активы с наиболее срочными обязательствами по данным таблицы 9, можно сделать вывод о неспособности анализируемой организации незамедлительно произвести расчеты по обязательствам, срок погашения которых наступает в ближайшее время. Сопоставляя быстро реализуемые активы с краткосрочными пассивами, можно отметить, что первых недостаточно, чтобы погасить краткосрочные кредиты и займы. Соотношение медленно реализуемых активов с долгосрочными пассивами позволяет обеспечить отдаленные платежи отдаленными поступлениями. По исследуемой организации имеют место следующие неравенства:

- на начало отчетного года: А1 < П1; А2 > П2; АЗ > ПЗ; А4 < П4;

- на конец отчетного года: А1 < П1; А2 > П2; АЗ > ПЗ; А4 < П4.

Баланс исследуемой организации считается неликвидным, поскольку наиболее ликвидных активов недостаточно, чтобы рассчитаться по срочным и краткосрочным обязательствам. Используя данные баланса ликвидности, можно оценить тип текущей платежеспособности организации путем сравнения отдельных элементов оборотных (ликвидных) активов и краткосрочных обязательств (см. таблицу 10).

|

Таблица 10

Классификация видов текущей платежеспособности организации | |

|

Виды текущей платежеспособности |

Экономическая интерпретация ситуаций |

| 1. Абсолютная (реальная) платежеспособность: П1 + П2 < А1 |

Способность организации покрыть свои краткосрочные обязательства мобильными активами (денежными средствами, поступлениями от реализации краткосрочных финансовых вложений) |

| 2. Гарантированная платежеспособность: П1 + П2 < А1 + А2 |

Способность организации покрыть свои краткосрочные долги финансовыми активами |

| 3. Потенциальная платежеспособность: А1 + А2 < П1 + П2 < А1 + А2 + А3 |

Способность организации покрыть свои текущие обязательства ликвидными активами |

| 4. Неплатежеспособность: А1 + А2 + А3 < П1 + П2 |

Неспособность организации покрыть свои краткосрочные обязательства ликвидными средствами |

Таким образом, исходя из вышеизложенного ООО «ПБ» обладает потенциальной платежеспособностью ввиду того, что организация не имеет краткосрочных и долгосрочных кредитов и займов.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности организации рассчитывают относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности, коэффициент текущей ликвидности и др.

Эти показатели представляют интерес не только для руководства организации, но и для внешних субъектов анализа: коэффициент абсолютной ликвидности - для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Коэффициент абсолютной ликвидности (норма денежных резервов) определяется отношением денежных средств и краткосрочных финансовых вложений ко всей сумме краткосрочных долгов организации. Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов. Однако и при небольшом его значении организация может быть всегда платежеспособной, если сумеет сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. В связи с этим каких-либо общих нормативов и рекомендаций по уровню данного показателя не существует.

Согласно постановлению Минфина РБ, Минэкономики РБ, Минстата РБ от 14.05.2004 № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» (далее - Инструкция № 81/128/65) основной целью проведения анализа финансового состояния организаций является обоснование решения о признании структуры бухгалтерского баланса неудовлетворительной, а организаций - неплатежеспособными.

Согласно вышеуказанному постановлению в качестве критериев для оценки удовлетворительности структуры бухгалтерского баланса организации используются следующие показатели:

- коэффициент текущей ликвидности;

- коэффициент обеспеченности собственными оборотными средствами.

Коэффициент текущей ликвидности характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие у организации собственных оборотных средств, необходимых для ее финансовой устойчивости.

Основанием для признания структуры бухгалтерского баланса неудовлетворительной, а организации - неплатежеспособной является наличие одновременно следующих условий: коэффициент текущей ликвидности на конец отчетного периода организации розничной торговли имеет значение менее 1,0; коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода организации сельского хозяйства имеет значение менее 0,10.

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение 4 кварталов, предшествующих составлению последнего бухгалтерского баланса.

Соответственно организация считается устойчиво неплатежеспособной в том случае, когда имеется неудовлетворительная структура бухгалтерского баланса в течение 4 кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличие на дату составления последнего бухгалтерского баланса значения коэффициента обеспеченности финансовых обязательств активами (КЗ), превышающего 0,85.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов.

Для оценки удовлетворительности структуры бухгалтерского баланса и платежеспособности организации составим таблицу 11.

Следует отметить, что бухгалтерская отчетность организации за анализируемый период несколько отличается друг от друга, в связи с этим нами была произведена корректировка разделов бухгалтерского баланса в соответствии с постановлением Минфина РБ от 14.02.2008 № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь».

|

Показатель |

На 1 января 2007 г. |

На 1 января 2008 г. |

На 1 января 2009 г. |

Отклонение |

2008 г. в % |

2007 г. в % к 2006 г. | ||

|

от предыдущего года |

от прошлого года |

к 2006 г. |

к 2007 г. | |||||

| 1. Внеоборотные активы, млн.руб. |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| 2. Оборотные активы, млн.руб. |

712 |

489 |

241 |

-471 |

-248 |

33,85 |

49,28 |

68,68 |

| в т.ч.: |

|

|

| |||||

| 2.1. Денежные средства и краткосрочные финансовые вложения |

119 |

63 |

1 |

-118 |

-62 |

0,84 |

1,59 |

52,94 |

| 2.2. Краткосрочная дебиторская задолженность |

29 |

8 |

33 |

4 |

25 |

113,79 |

412,50 |

27,59 |

| 3. Краткосрочные обязательства, млн.руб. |

712 |

456 |

152 |

-560 |

-304 |

21,35 |

33,33 |

64,04 |

| в т.ч.: |

|

|

|

|

|

| ||

| 3.1. Просроченная кредиторская задолженность |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| 4. Собственный оборотный капитал, млн.руб. |

0 |

33 |

89 |

89 |

56 |

100,00 |

269,70 |

100,00 |

| 5. Капитал и резервы (источники собственных средств), млн.руб. |

0 |

33 |

89 |

89 |

56 |

100,00 |

269,70 |

100,00 |

| 6. Долгосрочные обязательства, млн.руб. |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| 7. Валюта бухгалтерского баланса, млн.руб. |

712 |

489 |

241 |

-471 |

-248 |

33,85 |

49,28 |

68,68 |

| 8. Резервы предстоящих расходов, млн.руб. |

0 |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

| 9. Показатели ликвидности: | ||||||||

| 9.1. Коэффициент абсолютной ликвидности (п.2.1 / п.3) |

0,167 1 |

0,138 2 |

0,006 6 |

-0,160 6 |

-0,131 6 |

3,94 |

4,76 |

82,66 |

| 9.2. Коэффициент промежуточной ликвидности ((п.2.1 + п.2.2) / п.3) |

0,207 9 |

0,155 7 |

0,223 7 |

0,015 8 |

0,068 0 |

107,61 |

143,66 |

74,91 |

| 9.3. Коэффициент текущей ликвидности (п.2 / (п.3 - п.8)) |

1,000 0 |

1,072 4 |

1,585 5 |

0,585 5 |

0,513 2 |

158,55 |

147,85 |

107,24 |

| 9.4. Коэффициент обеспеченности собственными оборотными средствами ((п.5 + п.8 - п.1) / / (п.3 - п.8)) |

0,000 0 |

0,072 4 |

0,585 5 |

0,585 5 |

0,513 2 |

100,00 |

809,09 |

100,00 |

| 9.5. Коэффициент обеспеченности финансовых обязательств активами ((п.6 + (п.3 - п.8)) / / п.7) |

1,000 0 |

0,932 5 |

0,630 7 |

-0,369 3 |

-0,301 8 |

63,07 |

67,63 |

93,25 |

Данные таблицы 11 свидетельствуют о том, что в отчетном году за счет имеющихся денежных средств и реализации краткосрочных ценных бумаг ООО «ПБ» сможет погасить только 0,7 % краткосрочных обязательств, что на 0,16 % меньше чем в предыдущем году и на 0,13 % меньше чем в прошлом году.

Коэффициент промежуточной ликвидности характеризует потенциальную платежеспособность организации, его значение показывает, что за счет имеющихся денежных средств и по мере погашения дебиторской задолженности организация сможет погасить всего лишь 22,4 % краткосрочных долгов в отчетном году, что на 1,6 % больше чем в предыдущем году и на 6,8 % больше чем в прошлом году.

Коэффициент текущей ликвидности характеризует прогнозную платежеспособность организации при условии реализации оборотных активов. В отчетном году ООО «ПБ» при условии реализации оборотных активов сможет погасить все свои краткосрочные долги. При нормативе коэффициента - 1,0 организация имеет коэффициент на конец отчетного периода - 1,585 5, что на 58,55 % больше чем в предыдущем году и на 47,85 % больше чем в прошлом году, так как оборотные активы имеют темпы роста выше, чем сумма краткосрочных обязательств.

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие в организации собственных оборотных средств, необходимых для ее финансовой устойчивости. Он зависит от многих обстоятельств, поэтому в международной учетно-аналитической практике каких-либо общепризнанных рекомендаций в отношении его величины и динамики не приводится. В соответствии с Инструкцией № 81/128/65 в торговле коэффициент обеспеченности собственными оборотными средствами должен быть не ниже 0,1. В ООО «ПБ» данный коэффициент на конец отчетного периода составил 0,585 5, т.е. также значительно выше нормативного значения. Положительным моментом является рост этого коэффициента в динамике.

Рост коэффициента обеспеченности собственными оборотными средствами с положительной стороны характеризует платежеспособность организации. Однако приближение его к единице свидетельствует о снижении эффективности использования оборотных активов. Следовательно, уровень и динамику данного коэффициента надо рассматривать в сопоставлении с другими показателями и целевыми ориентирами организации.

Коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Согласно Инструкции № 81/128/65 данный коэффициент не должен превышать 0,85. В ООО «ПБ» данный коэффициент на конец отчетного периода составил 0,630 7, т.е. активы организации на 63 % сформированы за счет собственного капитала. Таким образом, данный коэффициент значительно ниже предельно допустимого значения, что, несомненно, характеризует деятельность данной организации с положительной стороны, к тому же данный коэффициент имеет тенденцию к снижению в динамике.

Кроме того, следует отметить отсутствие в организации просроченных финансовых обязательств за анализируемый период.

Таким образом, по результатам проведенного исследования можно сделать вывод об удовлетворительной структуре баланса ООО «ПБ» и признать организацию платежеспособной. Организация обладает потенциальной (прогнозной) платежеспособностью. Однако организация не имеет в достаточной степени наиболее ликвидных активов - денежных средств и краткосрочных финансовых вложений для покрытия краткосрочных обязательств. Чтобы исключить возможные проблемы с платежеспособностью в будущем, организации необходимо наращивать оборотный капитал.

Оценка платежеспособности организации на основе изучения потоков денежных средств

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность организации, поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности организации, позволяет более объективно оценить его финансовое состояние. Денежные потоки можно анализировать в целом по организации, по видам деятельности, по отдельным договорам и их совокупности.

Важной предпосылкой хорошего состояния потока денежных средств является производство и реализация рентабельной продукции. Даже если по данным бухгалтерской отчетности организация прибыльная, она может испытывать определенные трудности в оплате срочных обязательств.

Одной из причин такого положения является специфика отражения информации в отчетности о финансовых результатах. Информация о потоке денежных средств формируется по кассовому методу, т.е. по факту их движения на счетах в банке. Реальные потоки денежных средств не соответствуют сумме прибыли, отраженной в отчетности. Если, например, использовать метод признания прибыли от реализации продукции по мере ее отгрузки, тогда денежный поток и расчет прибыли могут не совпадать по времени. Продукция считается реализованной в одном временном периоде, а деньги за нее поступят в другом, поэтому ориентация при анализе финансового состояния организации только на данные о прибыли может привести к повышению финансового риска. Следствием использования разных методов формирования информации является несоответствие реального потока денежных средств сумме прибыли, отраженной в отчетности.

Данные о движении денежных потоков и выполнении бюджета по притоку и оттоку денежных ресурсов позволяют организации контролировать ее текущую платежеспособность, оперативно принимать корректирующие меры по стабилизации платежеспособности. Кредиторы и инвесторы могут судить об организации по ее способности генерировать денежные ресурсы, балансировать и синхронизировать денежные потоки.

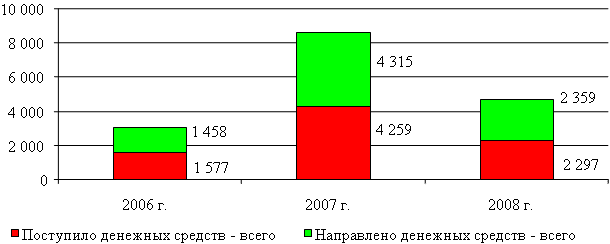

Для проведения анализа динамики положительных и отрицательных денежных потоков общества с ограниченной ответственностью «ПБ» за 3 года составим таблицу 12.

|

Таблица 12

Анализ динамики состава и структуры валового денежного потока общества с ограниченной ответственностью «ПБ» | ||||||||||||

|

Разделы и статьи движения денежных средств |

2006 г. |

2007 г. |

2008 г. |

Отклонение 2008 г. |

2008 г. в % к | |||||||

|

сум- ма, млн. руб. |

удель- ный вес, % |

сум- ма, млн. руб. |

удель- ный вес, % |

сум- ма, млн. руб. |

удель- ный вес, % |

от 2006 г. |

от 2007 г. |

2006 г. |

2007 г. | |||

|

по сумме, млн. руб. |

по удель- ному весу, % |

по сумме, млн. руб. |

по удель- ному весу, % | |||||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| Поступило денежных средств - всего |

1 577 |

100,00 |

4 259 |

100,00 |

2 297 |

99,78 |

720 |

-0,22 |

-1 962 |

-0,22 |

145,66 |

53,93 |

| в т.ч.: |

|

|

|

|

|

|

|

|

|

|

|

|

| выручка от реализации товаров, продукции, работ, услуг |

1 573 |

99,75 |

4 188 |

98,33 |

2 292 |

99,78 |

719 |

0,04 |

-1 896 |

1,45 |

145,71 |

54,73 |

| доход от продажи внеоборотных активов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| прочие доходы от операций с активами |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| авансы, полученные от покупателей (заказчиков) |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| целевое финансирование |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| бюджетное ассигнование |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| кредиты и займы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| дивиденды, проценты по финансовым вложениям |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| прочие поступления |

4 |

0,25 |

71 |

1,67 |

5 |

0,22 |

1 |

-0,04 |

-66 |

-1,45 |

125,00 |

7,04 |

| Направлено денежных средств - всего |

1 458 |

100,00 |

4 315 |

100,00 |

2 359 |

100,00 |

901 |

0,00 |

-1 956 |

0,00 |

161,80 |

54,67 |

| в т.ч.: |

|

|

|

|

|

|

|

|

|

| ||

| на оплату приобретенных активов |

0 |

0,00 |

3 751 |

86,93 |

2 092 |

88,68 |

2 092 |

88,68 |

-1 659 |

1,75 |

100,00 |

55,77 |

| расходы на оплату труда |

6 |

0,41 |

25 |

0,58 |

42 |

1,78 |

36 |

1,37 |

17 |

1,20 |

700,00 |

168,00 |

| на уплату налогов и сборов |

123 |

8,44 |

439 |

10,17 |

214 |

9,07 |

91 |

0,64 |

-225 |

-1,10 |

173,98 |

48,75 |

| на выдачу авансов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| на оплату долевого участия в строительстве |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| на финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| на выплату дивидендов, процентов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| на погашение кредитов и займов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

0,00 |

0,00 |

| расходы от операций с иностранной валютой |

0 |

0,00 |

0 |

0,00 |

2 |

0,08 |

2 |

0,08 |

2 |

0,08 |

100,00 |

100,00 |

| предоставлены займы |

0 |

0,00 |

0 |

0,00 |

4 |

0,17 |

4 |

0,17 |

4 |

0,17 |

100,00 |

100,00 |

| прочие выплаты |

1 329 |

91,15 |

100 |

2,32 |

5 |

0,21 |

-1 324 |

-90,94 |

-95 |

-2,11 |

0,38 |

5,00 |

По результатам анализа, проведенного в целом по организации без разбивки движения денежных средств по видам деятельности (валовой денежный поток), можно сделать следующие выводы. В отчетном году наблюдается снижение поступления денежных средств на 1 962 млн.руб., или на 46,07 %, по сравнению с прошлым годом и рост их поступления на 720 млн.руб., или на 45,66 %, по сравнению с предыдущим годом. Снижение положительного денежного потока связано со снижением выручки от реализации в отчетном году по сравнению с прошлым годом на 1 896 млн.руб., а также снижением в отчетном году прочих поступлений на 66 млн.руб. по сравнению с прошлым годом.

Также в отчетном году наблюдается снижение отрицательного денежного потока на 1 956 млн.руб., или на 45,33 %, по сравнению с прошлым годом и его рост на 901 млн.руб., или на 61,80 %, по сравнению с предыдущим годом. Снижение отрицательного денежного потока в основном связано со снижением оплаты приобретенных активов и расчетов с бюджетом по налогам и сборам.

Далее необходимо сопоставить темпы роста положительного и отрицательного денежного потока. Если темп роста притока денежных средств опережает темп роста их оттока, чистый денежный поток будет иметь позитивную тенденцию наращивания. И наоборот, если темп роста поступления денежных средств отстает от темпа роста их выбытия, данная ситуация может привести к дефициту денежных средств, к снижению возможностей развития организации и даже к ее банкротству. В ООО «ПБ» темп снижения положительного денежного потока в отчетном году по сравнению с прошлым годом составил 46,07 %, а темп снижения отрицательного денежного потока - 45,33 %. Таким образом, темп снижения положительного денежного потока на 0,74 % превышает темп снижения отрицательного денежного потока, следовательно, чистый денежный поток будет иметь тенденцию к снижению.

Методика расчета чистого денежного потока (ЧДП) основана на формуле балансовой увязки показателей движения денежных средств (см. формулы (3) и (4)):

|

Он + П = Ок + Р, |

(3) |

где Он - остаток денежных средств на начало периода;

Ок - остаток денежных средств на конец периода;

П - положительный денежный поток;

Р - отрицательный денежный поток.

|

ЧДП = Ок - Он = П - Р. |

(4) |

Рассчитаем чистый денежный поток:

предыдущий год: ЧДП 2006 г. = П - Р = 1 577 - 1 458 = 119 млн.руб.;

прошлый год: ЧДП 2007 г. = П - Р = 4 259 - 4 315 = -56 млн.руб.;

отчетный год: ЧДП 2008 г. = П - Р = 2 297 - 2 359 = -62 млн.руб.

Таким образом, можно сделать вывод, что чистый денежный поток в отчетном году значительно снизился как по сравнению с предыдущим годом, так и по сравнению с прошлым годом, в результате организация получила чистый денежный отток, поскольку выбытие денежных средств превысило их поступление. В свою очередь это повлияло на значительное снижение значений коэффициентов ликвидности организации.

Далее необходимо изучить сбалансированность денежного потока.

Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Сумма денежных средств, которая необходима хорошо управляемой организации, - это, по сути, страховой запас, предназначенный для покрытия кратковременной несбалансированности денежных потоков. Она должна быть такой, чтобы ее хватало для осуществления всех первоочередных платежей. Так как денежные средства, находящиеся в кассе или на счетах в банке, не приносят дохода, а их эквиваленты - краткосрочные финансовые вложения - имеют невысокую доходность, денежные средства должны находиться в наличии на уровне безопасного минимума.

Увеличение или уменьшение остатков денежной наличности на счетах в банке обусловливается уровнем несбалансированности притока и оттока денег. Превышение положительного денежного потока над отрицательным увеличивает остаток свободной денежной наличности, и, наоборот, превышение оттока денег над их притоком приводит к нехватке денежных средств и увеличению потребности в кредите.

Как дефицит, так и избыток денежных ресурсов отрицательно влияют на финансовое состояние организации.

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, теряется часть потенциального дохода от недоиспользования денежных средств в операционной или инвестиционной деятельности, замедляется оборачиваемость капитала в результате простоя денежных средств.