Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЕ

Известно, что рациональное использование трудовых ресурсов в значительной степени способствует повышению эффективности работы действующих предприятий.

В данном материале предложена одна из возможных методик анализа показателей по труду и заработной плате, по результатам которого можно выявить слабые места в данном аспекте деятельности предприятия и определить направления для повышения эффективности использования трудовых ресурсов.

Предлагаемая методика анализа показателей по труду и заработной плате состоит из 5 этапов:

1) анализ динамики численности, состава и структуры персонала по различным классификационным признакам;

2) анализ фонда заработной платы;

3) анализ производительности труда;

4) сводный анализ эффективности использования трудовых ресурсов;

5) определение направлений повышения эффективности использования трудовых ресурсов.

Практическое применение предложенной методики рассмотрено на примере предприятия, специализирующегося на производстве изделий из натурального камня.

Анализ динамики численности, состава и структуры персонала по различным классификационным признакам

Анализ показателей по труду и заработной плате начинают с анализа динамики численности, состава и структуры работников по категориям (см. таблицу 1).

|

| ||||||

|

Анализ динамики, состава и структуры работников по категориям | ||||||

|

| ||||||

|

Категории работников |

Прошлый год |

Отчетный год |

Отклонение (+/-) по | |||

|

числен-ность, чел. |

уд. вес, % |

числен-ность, чел. |

уд. вес, % |

числен-ности, чел. |

уд. весу, процент-ных пункта | |

|

Административно-управленческий персонал: |

7 |

31,8 |

7 |

26,9 |

0 |

-4,9 |

|

директор |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

зам. директора по коммерческим вопросам |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

главный бухгалтер |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

юрисконсульт |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

начальник отдела |

3 |

13,6 |

3 |

11,5 |

0 |

-2,1 |

|

Промышленно-производственный персонал: |

12 |

54,5 |

15 |

57,7 |

3 |

3,1 |

|

ведущий конструктор |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

мастер участка |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

инженер-технолог |

4 |

18,2 |

5 |

19,2 |

1 |

1,0 |

|

резчик по камню |

4 |

18,2 |

6 |

23,1 |

2 |

4,9 |

|

облицовщик |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

столяр |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

Вспомогательный персонал: |

3 |

13,6 |

4 |

15,4 |

1 |

1,7 |

|

курьер |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

кладовщик |

1 |

4,5 |

2 |

7,7 |

1 |

3,1 |

|

уборщик |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

Всего работников |

22 |

100,0 |

26 |

100,0 |

4 |

0,0 |

Как следует из таблицы 1, общая численность работников предприятия за отчетный год увеличилась на 4 человека по сравнению с прошлым годом и составила 26 человек.

Численность административно-управленческого персонала осталась без изменений - 7 человек.

На 3 человека увеличилась численность промышленно-производственного персонала и по итогам отчетного года составила 15 человек. Численность вспомогательного персонала в отчетном году - 4 человека против 3 за прошлый год.

В связи с произошедшими изменениями в численности персонала незначительно изменилась и его структура в разрезе категорий работников.

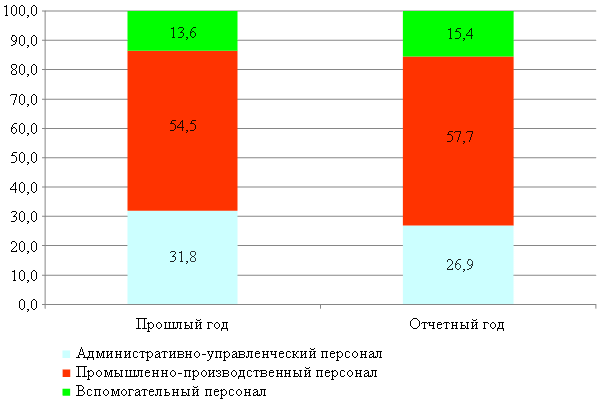

Так, удельный вес административно-управленческого персонала в общей его численности снизился с 31,8 % в прошлом году до 26,9 % в отчетном (т.е. на 4,9 процентного пункта (далее - п.п.)).

Доля промышленно-производственных работников в общей численности персонала за отчетный год составила 57,7 % против 54,5 % в прошлом году (рост на 3,1 п.п.).

В отчетном году по сравнению с предыдущим наблюдается также рост доли вспомогательного персонала на 1,8 п.п. (с 13,6 % в прошлом году до 15,4 % в отчетном).

С целью повышения наглядности структура персонала предприятия по категориям работников и ее динамика представлены на рисунке 1.

|

|

|

Структура персонала предприятия по категориям работников и ее динамика (в процентах) |

|

|

|

Поскольку на протяжении рассматриваемых периодов наибольший удельный вес в общей численности персонала приходится на промышленно-производственный персонал (ППП), более подробно проанализируем квалификационный состав и структуру данной категории работников.

Анализ квалификационного состава и структуры промышленно-производственного персонала представлен в таблице 2.

|

| ||||||

|

Анализ квалификационного состава и структуры промышленно-производственного персонала | ||||||

|

| ||||||

|

Уровень квалификации промышленно-производственного персонала |

Прошлый год |

Отчетный год |

Отклонение (+/-) по | |||

|

числен-ность, чел. |

уд. вес, % |

числен-ность, чел. |

уд. вес, % |

числен-ности, чел. |

уд. весу, процент-ных пункта | |

|

Специалист I категории |

2 |

16,7 |

2 |

13,3 |

0 |

-3,3 |

|

Специалист II категории |

9 |

75,0 |

12 |

80,0 |

3 |

5,0 |

|

Прочие |

1 |

8,3 |

1 |

6,7 |

0 |

-1,7 |

|

Всего ППП |

12 |

100,0 |

15 |

100,0 |

3 |

0,0 |

Как следует из таблицы 2, общая численность ППП за отчетный год по сравнению с предыдущим увеличилась на 3 человека (с 12 до 15). При этом квалификационный состав ППП представлен специалистами I категории, специалистами II категории и прочими сотрудниками без категории.

Рост численности ППП за отчетный год произошел за счет увеличения численности специалистов II категории на 3 человека (с 9 человек за прошлый год до 12 - за отчетный).

Численность специалистов I категории и прочего ППП за анализируемый период осталась без изменений (2 человека и 1 человек соответственно).

В связи с изменением численности промышленно-производственного персонала в отчетном году по сравнению с предыдущим годом изменилась и их структура в разрезе квалификации.

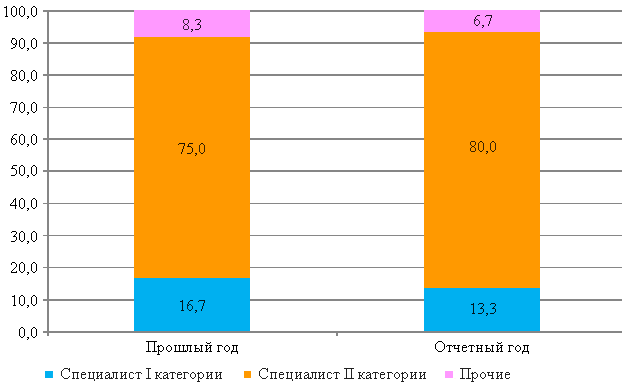

Так, наибольший удельный вес в общей численности ППП по-прежнему приходится на специалистов II категории, однако в отчетном году их удельный вес в общей численности работников составляет 80,0 % против 75,0 % в предыдущем году (рост на 5,0 п.п.).

При этом удельный вес специалистов I категории за исследуемый период снизился на 3,3 п.п. и в отчетном году составил 13,3 % против 16,7 % в прошлом.

Доля прочего ППП за отчетный год составила 6,7 %, что на 1,7 п.п. ниже, чем в прошлом году.

Наглядно структура ППП по квалификационному составу и динамика ее изменения представлены на рисунке 2.

|

|

|

Структура промышленно-производственного персонала по квалификационному составу и динамика ее изменения (в процентах) |

|

|

|

Работники предприятия не только имеют различную квалификацию, но и отличаются и по уровню образования - на предприятии работают люди с высшим, средним специальным и средним образованием.

Анализ динамики состава и структуры работников по уровню образования приведен в таблице 3.

|

| ||||||

|

Анализ динамики состава и структуры работников по уровню образования | ||||||

|

| ||||||

|

Уровень образования работников |

Прошлый год |

Отчетный год |

Отклонение (+/-) по | |||

|

числен-ность, чел. |

уд. вес, % |

числен-ность, чел. |

уд. вес, % |

числен-ности, чел. |

уд. весу, процент-ных пункта | |

|

Высшее образование: |

13 |

59,1 |

14 |

53,8 |

1 |

-5,2 |

|

директор |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

зам. директора по коммерческим вопросам |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

главный бухгалтер |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

юрисконсульт |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

начальник отдела |

3 |

13,6 |

3 |

11,5 |

0 |

-2,1 |

|

прочие |

6 |

27,3 |

7 |

26,9 |

1 |

-0,3 |

|

Среднее специальное образование: |

6 |

27,3 |

8 |

30,8 |

2 |

3,5 |

|

резчик по камню |

4 |

18,2 |

6 |

23,1 |

2 |

4,9 |

|

облицовщик |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

столяр |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

Среднее образование: |

3 |

13,6 |

4 |

15,4 |

1 |

1,7 |

|

курьер |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

кладовщик |

1 |

4,5 |

2 |

7,7 |

1 |

3,1 |

|

уборщик |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

Всего работников |

22 |

100,0 |

26 |

100,0 |

4 |

0,0 |

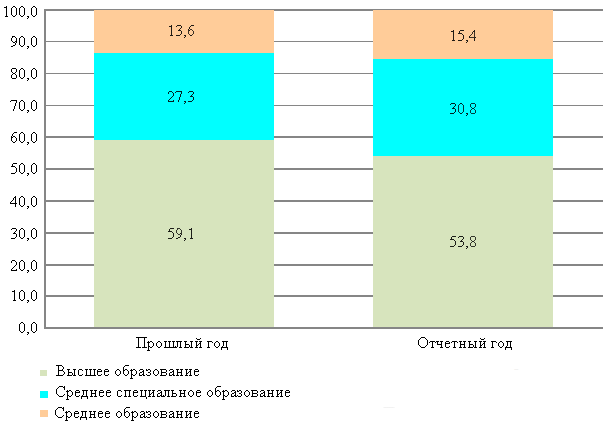

На основании данных таблицы 3 можно сделать вывод, что наибольший удельный вес в структуре работников по уровню образования приходится на сотрудников, имеющих высшее образование.

Так, в прошлом году на их долю приходилось 59,1 % общего числа работников предприятия (13 человек).

В отчетном году численность сотрудников с высшим специальным образованием увеличилась на 1 человека, удельный же вес в общем числе работников при этом снизился на 5,2 п.п. и составил 53,8 % (14 человек).

Доля сотрудников со средним специальным образованием в отчетном году составляет 30,8 % (8 человек), что на 3,5 п.п. превышает аналогичный показатель прошлого года (27,3 %, или 6 человек).

Рост удельного веса сотрудников со средним специальным образованием в общей численности работников предприятия связан с увеличением численности рассматриваемой категории работников в отчетном году на 2 человека.

На сотрудников, имеющих среднее образование, в прошлом году приходилось примерно 13,6 % общего числа сотрудников предприятия (3 человека).

В отчетном году в результате приема на работу 1 сотрудника со средним образованием, доля сотрудников, имеющих среднее образование, в общей численности работников предприятия возросла на 1,7 п.п. по сравнению с уровнем прошлого года и составила 15,4 %.

Структура работников по уровню образования и динамика ее изменения представлены на рисунке 3.

|

|

|

Структура работников по уровню образования и динамика ее изменения (в процентах) |

|

|

|

Далее проанализируем динамику состава и структуры работников предприятия по половой принадлежности.

Анализ состава и структуры работников по половой принадлежности представлен в таблице 4.

|

| ||||||

|

Анализ состава и структуры работников по половой принадлежности | ||||||

|

| ||||||

|

Пол работников |

Прошлый год |

Отчетный год |

Отклонение (+/-) по | |||

|

числен-ность, чел. |

уд. вес, % |

числен-ность, чел. |

уд. вес, % |

числен-ности, чел. |

уд. весу, процент-ных пункта | |

|

Женщины |

6 |

27,3 |

6 |

23,1 |

0 |

-4,2 |

|

Мужчины |

16 |

72,7 |

20 |

76,9 |

4 |

4,2 |

|

Всего работников |

22 |

100,0 |

26 |

100,0 |

4 |

0,0 |

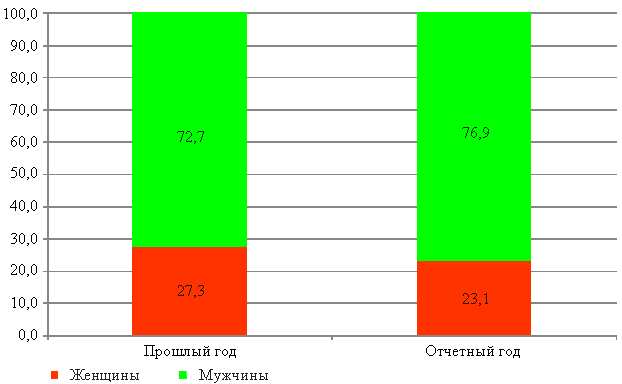

Исходя из данных, приведенных в таблице 4, можно сделать вывод о том, что численность сотрудников предприятия в отчетном году по сравнению с предыдущим годом увеличилась на 4 человека. Все сотрудники, принятые на работу за отчетный год, - мужчины.

В отчетном году, как и в прошлом, наибольший удельный вес среди работников предприятия приходится на работников мужского пола. Так, в прошлом году доля сотрудников мужского пола в общей численности работников предприятия составила 72,7 % (16 человек), а в отчетном - 76,9 % (20 человек), т.е. за анализируемый период отмечается рост доли сотрудников мужского пола в общей численности работников предприятия на 4,2 п.п.

Удельный вес работников женского пола в общей численности в отчетном году составляет 23,1 % (6 человек) против 27,3 % в прошлом году (6 человек), т.е. за анализируемый период отмечается снижение доли сотрудников женского пола в общей численности работников предприятия на 4,2 п.п.

Структура работников по половой принадлежности и динамика ее изменения представлены на рисунке 4.

|

|

|

Структура работников по половой принадлежности и динамика ее изменения (в процентах) |

|

|

|

Чтобы выводы, полученные по результатам анализа состава и структуры персонала, были наиболее полными, помимо анализа по рассмотренным выше классификационным признакам необходим также анализ динамики состава и структуры работников по возрастным категориям.

Анализ динамики состава и структуры работников по возрастным категориям приведен в таблице 5.

|

| ||||||

|

Анализ состава и структуры работников по возрастным категориям | ||||||

|

| ||||||

|

Возраст работников |

Прошлый год |

Отчетный год |

Отклонение (+/-) по | |||

|

числен-ность, чел. |

уд. вес, % |

числен-ность, чел. |

уд. вес, % |

числен-ности, чел. |

уд. весу, процент-ных пункта | |

|

До 18 лет |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

От 18 до 30 |

10 |

45,5 |

17 |

65,4 |

7 |

19,9 |

|

От 30 до 55 |

11 |

50,0 |

8 |

30,8 |

-3 |

-19,2 |

|

Свыше 55 лет |

1 |

4,5 |

1 |

3,8 |

0 |

-0,7 |

|

Всего работников |

22 |

100,0 |

26 |

100,0 |

4 |

0,0 |

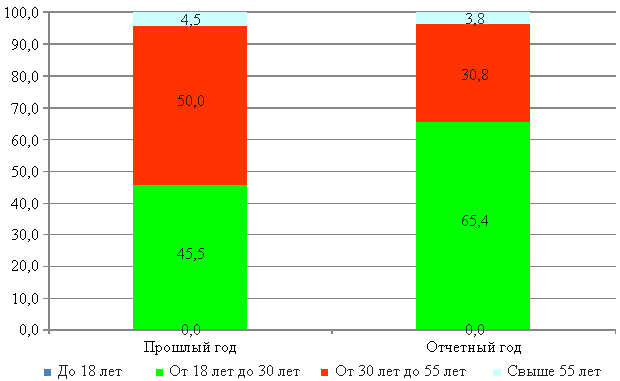

В соответствии с данными, приведенными в таблице 5, наибольший удельный вес в общей численности работников в прошлом году приходится на работников в возрасте от 30 до 55 лет, а в отчетном - на сотрудников в возрасте от 18 до 30 лет. Так, в прошлом году доля сотрудников в возрасте от 18 до 30 лет в общей численности работников составила 45,5 %. По итогам деятельности за отчетный год численность работников данной возрастной категории увеличилась на 7 человек, в связи с чем произошел рост доли данной категории в общей численности на 19,9 п.п. За отчетный год показатель составил 65,4 %.

Численность работников в возрасте от 30 до 55 лет в отчетном году по сравнению с прошлым годом сократилась на 3 человека, что на фоне увеличения общей численности персонала в отчетном году привело к сокращению удельного веса работников данной возрастной категории в общей численности работников предприятия на 19,2 п.п. (30,8 % в отчетном году против 50,0 % в прошлом году).

Численность работников в возрасте свыше 55 лет осталась без изменений (1 человек), что на фоне увеличения общей численности персонала в отчетном году привело к сокращению удельного веса данной категории с 4,5 % в прошлом году до 3,8 % в отчетном (снижение на 0,7 п.п.). Работники в возрасте до 18 лет на предприятии как в прошлом, так и в отчетном году не числятся.

Структура работников по возрастным категориям и динамика ее изменения представлены на рисунке 5.

|

|

|

Структура работников по возрастным категориям и динамика ее изменения (в процентах) |

|

|

|

На основании проведенного выше анализа комплексный портрет среднестатистического работника исследуемого предприятия выглядит следующим образом: мужчина в возрасте от 18 до 30 лет с высшим образованием. Кроме того, среднестатистический работник относится к категории ППП и является специалистом II категории.

Анализ динамики численности, состава и структуры персонала будет неполным без проведения анализа показателей движения рабочей силы (см. таблицу 6).

|

| ||||

|

Анализ показателей движения рабочей силы | ||||

|

| ||||

|

Показатель |

Прошлый год |

Отчетный год |

Отклоне-ние (+/-) |

Темп роста, % |

|

Численность работников на начало года |

17 |

22 |

5 |

129,4 |

|

Принято за год |

12 |

18 |

6 |

150,0 |

|

Уволено за год, в т.ч.: |

7 |

14 |

7 |

200,0 |

|

по собственному желанию |

7 |

14 |

7 |

200,0 |

|

за нарушение трудовой дисциплины |

0 |

0 |

0 |

0,0 |

|

по другим причинам |

0 |

0 |

0 |

0,0 |

|

Численность работников на конец года |

22 |

26 |

4 |

118,2 |

|

Среднесписочная численность работников |

20 |

24 |

5 |

123,1 |

|

Коэффициент оборота по приему |

54,55 |

69,23 |

14,69 |

126,9 |

|

Коэффициент оборота по выбытию |

35,90 |

58,33 |

22,44 |

162,5 |

|

Коэффициент текучести |

35,90 |

58,33 |

22,44 |

162,5 |

|

Коэффициент общего оборота кадров |

97,44 |

133,33 |

35,90 |

136,8 |

Численность персонала на начало прошлого года составляла 17 человек. За прошлый год было принято на работу 12 и уволено 7 человек, в результате чего численность работников предприятия на начало отчетного года составила 22 человека.

За отчетный год было принято на работу 18 человек (что на 6 человек больше, чем за прошлый год), а уволено 14 человек (на 7 человек больше по сравнению с предыдущим годом).

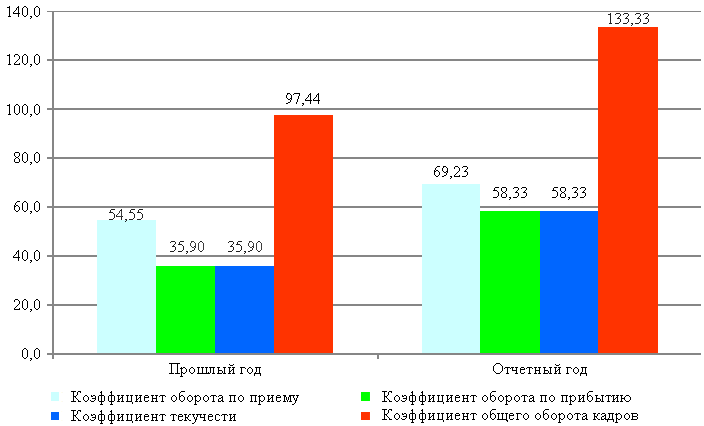

В связи с произошедшими изменениями коэффициент оборота по приему за отчетный год составил 69,23, что на 14,69 больше аналогичного показателя за прошлый год.

Данное обстоятельство может свидетельствовать о том, что предприятие расширяет штат сотрудников (в пользу данного предположения говорит рост общей численности персонала с 17 человек на начало прошлого года до 26 человек на конец отчетного).

Одновременно увеличился и коэффициент оборота по выбытию на 22,44 (с 35,90 за прошлый год до 58,33 за отчетный).

Принимая во внимание тот факт, что и в прошлом, и в отчетном году все сотрудники были уволены по собственному желанию, рост данного коэффициента может свидетельствовать о неудовлетворенности работников предприятия условиями труда, уровнем его оплаты или какими-либо другими факторами. В целом высокий коэффициент оборота по выбытию - показатель неблагополучия предприятия.

Под влиянием всех вышеперечисленных факторов коэффициент общего оборота кадров за анализируемый период увеличился на 35,9.

Подытоживая вышесказанное, следует отметить, что естественная текучесть кадров (на уровне 3-5 % в год) способствует своевременному обновлению коллектива и не требует особых мер со стороны руководства и кадровой службы. Высокая текучесть вызывает значительные существенные потери, а также создает организационные, кадровые, технологические и психологические трудности.

Динамика показателей движения рабочей силы представлена на рисунке 6.

|

|

|

Динамика показателей движения рабочей силы |

|

|

|

Анализ фонда заработной платы

Анализ состава и структуры фонда заработной платы приведен в таблице 7.

|

| |||||||

|

Анализ состава и структуры фонда заработной платы | |||||||

|

| |||||||

|

Статья фонда заработной платы |

Прошлый год |

Отчетный год |

Отклонение (+/-) по |

Темп роста, % | |||

|

сумма, млн.руб. |

уд. вес, % |

сумма, млн.руб. |

уд. вес, % |

сумме, млн.руб. |

уд. весу, процент-ных пункта | ||

|

Выплаты по тарифным ставкам, окладам и сдельным расценкам |

266,0 |

72,9 |

707,0 |

75,1 |

441,0 |

2,3 |

265,8 |

|

Премии и выплаты стимулирующего характера |

80,0 |

21,9 |

212,0 |

22,5 |

132,0 |

0,6 |

265,0 |

|

Выплаты компенсирующего характера |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Выплаты за неотработанное время |

12,0 |

3,3 |

22,0 |

2,3 |

10,0 |

-0,9 |

183,3 |

|

Прочие выплаты |

7,0 |

1,9 |

0,0 |

0,0 |

-7,0 |

-1,9 |

0,0 |

|

Фонд заработной платы, всего |

365,0 |

100,0 |

941,0 |

100,0 |

576,0 |

0,0 |

257,8 |

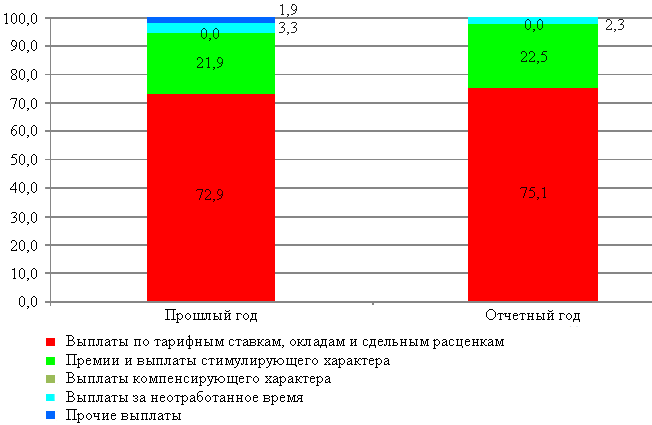

Исходя из данных таблицы 7 можно сделать вывод о том, что фонд заработной платы за отчетный год составил 941,0 млн.руб., что на 576,0 млн.руб., или на 57,8 %, больше показателя за прошлый год.

В структуре фонда заработной платы за анализируемый период существенных изменений не отмечается. На 2,3 п.п. возросли выплаты по тарифным ставкам, окладам и сдельным расценкам (на 265,8 млн.руб.) и на 0,6 п.п. - премии и выплаты стимулирующего характера (на 265,0 млн.руб.). На 1,0 п.п. снизился удельный вес выплат за неотработанное время (с 3,3 % за прошлый год до 2,3 % за отчетный), при одновременном увеличении в абсолютном выражении на 183,3 млн.руб. Удельный вес прочих выплат в прошлом году составлял 1,9 % (7 млн.руб.), в отчетном году данная статья в структуре фонда заработной платы отсутствует.

Структура фонда заработной платы и динамика ее изменения представлены на рисунке 7.

|

|

|

Структура фонда заработной платы и динамика ее изменения (в процентах) |

|

|

|

Анализ эффективности использования фонда заработной платы приведен в таблице 8.

|

| |||||

|

Анализ эффективности использования фонда заработной платы | |||||

|

| |||||

|

Показатель |

Ед. изм. |

Прошлый год |

Отчетный год |

Откло-нение (+/-) |

Темп роста, % |

|

Выручка от реализации |

млн.руб. |

3 214,0 |

6 530,0 |

3 316,0 |

203,2 |

|

Фонд заработной платы |

млн.руб. |

365,0 |

941,0 |

576,0 |

257,8 |

|

Численность работников |

чел. |

22,0 |

26,0 |

4,0 |

118,2 |

|

Среднегодовая заработная плата 1 работника |

млн.руб./чел. |

16,6 |

36,2 |

19,6 |

218,1 |

|

Уровень расходов на оплату труда |

% |

11,4 |

14,4 |

3,1 |

126,9 |

|

Эффективность расходов на оплату труда |

руб./руб. |

8,81 |

6,94 |

-1,87 |

78,8 |

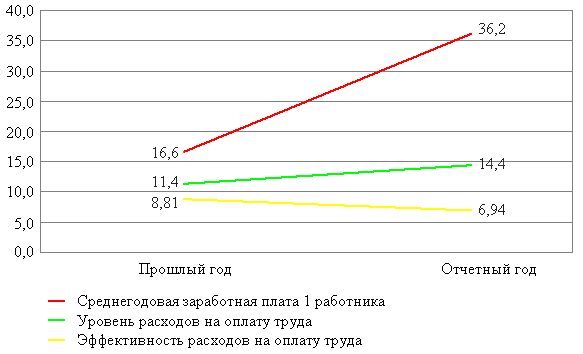

Из таблицы 8 следует, что на увеличение фонда заработной платы за отчетный год по сравнению с предыдущим оказал влияние как рост численности работников (на 4 человека), так и рост среднегодовой заработной платы 1 работника (на 218,1 млн.руб.).

При этом ввиду того, что темп роста фонда заработной платы за отчетный год по сравнению с предыдущим превысил темп роста выручки от реализации за тот же период (257,8 % против 203,2 % соответственно), наблюдается увеличение уровня расходов на оплату труда в выручке и снижение эффективности расходов на оплату труда. Так, уровень расходов на оплату труда в прошлом году составлял 11,4 % выручки, а в отчетном - уже 14,4 %. Рост данного показателя за анализируемый период составил 3,1 п.п.

Что касается эффективности расходов на оплату труда, то по итогам деятельности за отчетный год на 1 руб. затрат на оплату труда приходится 6,94 руб. выручки; в прошлом году данный показатель составлял 8,81 руб./руб. Таким образом, снижение эффективности расходов на оплату труда в отчетном году по сравнению с прошлым годом составляет 1,87 руб./руб.

Наглядно динамика показателей эффективности использования фонда заработной платы представлена на рисунке 8.

|

|

|

Динамика показателей эффективности использования фонда заработной платы (в процентах) |

|

|

|

На основании вышесказанного необходим анализ производительности труда работников исследуемого предприятия.

Анализ производительности труда

Исходя из выводов, полученных в ходе анализа эффективности использования фонда заработной платы, проведем анализ производительности труда работников.

Производительность труда (ПТ) - наиболее важный показатель из всей системы трудовых показателей предприятия - рассчитывается по следующей формуле (1):

|

|

(1) |

где УДППП - удельный вес промышленно-производственного персонала в общей численности работников;

Д - число дней, отработанных 1 промышленно-производственным работником за год;

П - средняя продолжительность рабочего дня;

ЧВ - среднечасовая выработка 1 промышленно-производственного работника.

Исходные данные для расчета производительности труда и анализа ее динамики приведены в таблице 9.

|

| |||||

|

Исходные данные для расчета производительности труда | |||||

|

| |||||

|

Показатель |

Ед. изм. |

Прошлый год |

Отчетный год |

Отклоне-ние (+/-) |

Темп роста, % |

|

Выручка от реализации |

млн.руб. |

3 214 |

6 530 |

3 316 |

203,2 |

|

Списочная численность работников |

чел. |

22 |

26 |

4 |

118,2 |

|

Списочная численность ППП |

чел. |

12 |

15 |

3 |

125,0 |

|

Удельный вес ППП в общей численности работников |

% |

54,5 |

57,7 |

3,1 |

105,8 |

|

Число дней, отработанных 1 промышленно-производственным работником за год |

дней |

234 |

233 |

-1 |

99,6 |

|

Средняя продолжительность рабочего дня |

ч |

8 |

8 |

0 |

100,0 |

|

Отработано промышленно-производственными работниками за год |

ч |

22 464 |

27 960 |

5 496 |

124,5 |

|

Отработано 1 промышленно-производственным работником за год |

чел.-ч |

1 872 |

1 864 |

-8 |

99,6 |

|

Среднегодовая выработка 1 промышленно-производственного работника |

млн.руб. |

267,8 |

435,3 |

167,5 |

162,5 |

|

Среднедневная выработка 1 промышленно-производственного работника |

млн.руб. |

1,1 |

1,9 |

0,7 |

163,2 |

|

Среднечасовая выработка 1 промышленно-производственного работника |

млн.руб. |

0,14 |

0,23 |

0,09 |

163,2 |

|

Среднегодовая выработка 1 работника |

млн.руб. |

146,1 |

251,2 |

105,1 |

171,9 |

На основании данных, приведенных в таблице 9, можно сделать вывод, что среднегодовая выработка 1 работника в отчетном году увеличилась по сравнению с прошлым годом на 105,1 млн.руб. и составила 251,2 млн.руб.

При анализе производительности труда, кроме абсолютной и относительной динамики показателя, необходимо определить влияние на него следующих факторов:

• удельного веса промышленно-производственного персонала в общей численности работников;

• числа дней, отработанных 1 промышленно-производственным работником за год;

• средней продолжительности рабочего дня;

• среднечасовой выработки 1 промышленно-производственного работника.

Расчет влияния факторов проведем одним из методов детерминированного факторного анализа - методом абсолютных разниц.

Результаты расчетов влияния факторов на изменение среднегодовой выработки 1 работника представлены в таблице 10.

|

| |

|

Влияние факторов на изменение среднегодовой выработки 1 работника | |

|

| |

|

(млн.руб.) | |

|

Фактор |

Влияние на производи-тельность труда |

|

Удельный вес промышленно-производственного персонала в общей численности работников |

8,4 |

|

Число дней, отработанных 1 промышленно-производственным работником за год |

-0,7 |

|

Средняя продолжительность рабочего дня |

0,0 |

|

Среднечасовая выработка 1 промышленно-производственного работника |

97,3 |

|

Всего |

105,1 |

Из полученных данных следует, что наибольшее влияние на рост производительности труда в отчетном году по сравнению с предыдущим годом оказало увеличение среднечасовой выработки 1 промышленно-производственного работника на 0,09 млн.руб., что привело к росту результатного показателя на 97,3 млн.руб.

В результате увеличения удельного веса промышленно-производственного персонала в общей их численности на 3,1 % среднегодовая выработка 1 работника увеличилась на 8,4 млн.руб.

Негативное влияние на производительность труда оказало сокращение числа дней, отработанных 1 промышленно-производственным работником за год, на 1 день: это привело к снижению среднегодовой выработки 1 работника на 0,7 млн.руб.

Средняя продолжительность рабочего дня за отчетный год по сравнению с прошлым годом не изменилась, следовательно, данный фактор на производительность влияния не оказал.

Сумма отклонений с точностью до округлений равна абсолютному изменению среднегодовой выработки 1 работника, приведенному в таблице 9, что подтверждает правильность расчетов.

Аналогичным образом проанализируем изменение среднегодовой выработки ППП, которая зависит от количества отработанных дней 1 промышленно-производственным работником за год, средней продолжительности рабочего дня и среднечасовой выработки (формула (2)):

|

|

(2) |

Результаты расчетов влияния факторов на изменение среднегодовой выработки 1 промышленно-производственного работника представлены в таблице 11.

|

| |

|

Влияние факторов на изменение среднегодовой выработки 1 промышленно-производственного работника | |

|

| |

|

(млн.руб.) | |

|

Фактор |

Влияние на производи-тельность труда |

|

Число дней, отработанных 1 промышленно-производственным работником за год |

-1,1 |

|

Средняя продолжительность рабочего дня |

0,0 |

|

Среднечасовая выработка 1 промышленно-производственного работника |

168,6 |

|

Всего |

167,5 |

По результатам проведенного анализа можно сделать вывод о том, что среднегодовая выработка 1 промышленно-производственного работника за отчетный год по сравнению с предыдущим увеличилась на 167,5 млн.руб.

Наибольшее влияние на рост показателя оказало увеличение среднечасовой выработки 1 промышленно-производственного работника на 0,09 млн.руб., что привело к росту среднегодовой выработки 1 промышленно-производственного работника на 168,6 млн.руб.

В связи с тем что в отчетном году 1 промышленно-производственным работником было отработано на 1 день меньше, чем в предыдущем, среднегодовая выработка 1 промышленно-производственного работника уменьшилась на 1,1 млн.руб.

Средняя продолжительность рабочего дня за отчетный год по сравнению с прошлым годом не изменилась, следовательно, данный фактор на производительность влияния не оказал.

Сумма отклонений с точностью до округлений равна абсолютному изменению среднегодовой выработки 1 промышленно-производственного работника, приведенному в таблице 9, что подтверждает правильность расчетов.

Влияние изменения состава работников на производительность труда определяют по формуле (3):

|

|

(3) |

где В - выручка от реализации;

ЧII - численность специалистов II категории;

ЧППП - численность промышленно-производственного персонала;

Ч - списочная численность работников.

Данную формулу используют для того, чтобы определить, какую роль сыграло изменение производительности труда ППП и изменение структуры персонала в росте общей производительности списочного работника.

Следует отметить, что при расчете влияния изменения состава работников на производительность труда учитывается численность специалистов именно II категории, так как только они непосредственно заняты в производстве продукции.

Исходные данные для анализа влияния изменения состава работников на производительность труда приведены в таблице 12.

|

| ||||||||

|

Исходные данные для анализа влияния изменения состава работников на производительность труда | ||||||||

|

| ||||||||

|

Категория работников |

Прошлый год |

Отчетный год |

Отклонение (+/-) по |

Темп роста, % | ||||

|

числен-ность, чел. |

производи-тельность труда, млн.руб./чел. |

числен-ность, чел. |

производи-тельность труда, млн.руб./чел. |

числен-ности, чел. |

производи-тельности труда, млн.руб./чел. |

числен-ности |

произво-дитель-ности труда | |

|

Всего работников |

22 |

146,1 |

26 |

251,2 |

4 |

105,1 |

118,2 |

171,9 |

|

Промышленно-производственный персонал |

12 |

267,8 |

15 |

435,3 |

3 |

167,5 |

125,0 |

162,5 |

|

Специалисты II категории |

9 |

357,1 |

12 |

544,2 |

3 |

187,1 |

133,3 |

152,4 |

|

Удельный вес специалистов II категории в общей численности промышленно-производственного персонала, % |

75,0 |

80,0 |

5,0 |

106,7 | ||||

|

Удельный вес промышленно-производственного персонала в общей численности работников, % |

54,5 |

57,7 |

3,1 |

105,8 | ||||

|

Выручка от реализации, млн.руб. |

3 214 |

6 530 |

3 316 |

203,2 | ||||

Результаты расчетов изменения состава работников на производительность труда представлены в таблице 13.

|

| |

|

Влияние изменения состава работников на производительность труда | |

|

| |

|

(млн.руб.) | |

|

Фактор |

Влияние на производи-тельность труда |

|

Производительность труда специалистов II категории |

76,5 |

|

Удельный вес специалистов II категории в общей численности промышленно-производственного персонала |

14,8 |

|

Удельный вес промышленно-производственного персонала в общей численности работников |

13,7 |

|

Всего |

105,1 |

Исходя из данных, приведенных в таблице 13, можно сделать вывод, что из числа рассматриваемых факторов, наибольшее влияние на изменение производительности работников оказало увеличение производительности труда специалистов II категории на 187,1 млн.руб. Данное обстоятельство привело к росту производительности труда на 76,5 млн.руб.

В связи с тем что в отчетном году удельный вес специалистов II категории в общей численности ППП возрос на 5,0 % по сравнению с предыдущим годом, производительность труда работников увеличилась на 14,8 млн.руб.

Рост удельного веса ППП в общей численности работников предприятия на 3,1 % привел к увеличению производительности труда на 13,7 млн.руб.

Сумма отклонений с точностью до округлений равна абсолютному изменению среднегодовой выработки 1 работника, приведенному в таблице 9, что подтверждает правильность расчетов.

С учетом данных, полученных в ходе анализа производительности труда, следует отметить положительную динамику производительности ППП в целом и специалистов II категории в частности, что в совокупности с увеличением доли специалистов II категории в структуре промышленно-производственного персонала, а также количества отработанных 1 промышленно-производственным работником часов привело к росту производительности труда всех работников предприятия.

В завершение вопроса о производительности труда проанализируем результативность работы персонала в целом.

Анализ результативности работы персонала приведен в таблице 14.

|

| ||||

|

Результативность работы персонала | ||||

|

| ||||

|

Показатель |

Ед. изм. |

Прошлый год |

Отчетный год |

Отклоне-ние (+/-) |

|

Прибыль (убыток) от реализации |

млн.руб. |

2 428,0 |

2 590,0 |

162,0 |

|

Прибыль (убыток) до налогообложения |

млн.руб. |

3 024,0 |

2 272,0 |

-752,0 |

|

Чистая прибыль |

млн.руб. |

2 298,0 |

1 727,0 |

-571,0 |

|

Списочная численность работников |

чел. |

22 |

26 |

4 |

|

Списочная численность промышленно-производственных персонала |

чел. |

12 |

15 |

3 |

|

Прибыль от реализации на 1 промышленно-производственного работника |

млн.руб./чел. |

202,3 |

172,7 |

-29,7 |

|

Прибыль до налогообложения на 1 работника |

млн.руб./чел. |

137,5 |

87,4 |

-50,1 |

|

Чистая прибыль на 1 работника |

млн.руб./чел. |

104,5 |

66,4 |

-38,0 |

Проведенный анализ результативности работы персонала по показателям прибыли свидетельствует о том, что в отчетном году по сравнению с предыдущим наблюдается их отрицательная динамика. Данное обстоятельство связано как с ростом общей численности работников, так и со снижением отдельных показателей прибыли.

Так, несмотря на увеличение размера прибыли от реализации за отчетный год по сравнению с предыдущим на 162 млн.руб. в связи с ростом численности промышленно-производственных работников на 3 человека, прибыль от реализации на 1 промышленно-производственного работника снизилась на 29,7 млн.руб. (с 202,3 млн.руб./чел. за прошлый год до 172,7 млн.руб./чел. за отчетный).

На фоне снижения размера прибыли до налогообложения на 752 млн.руб. за отчетный год по сравнению с предыдущим и роста списочной численности за данный период на 4 человека размер прибыли до налогообложения на 1 работника сократился с 137,5 млн.руб. за прошлый год до 87,4 млн.руб. за отчетный (снижение составило 50,1 млн.руб./чел.).

По итогам деятельности за отчетный год предприятием была получена чистая прибыль в размере 1 727 млн.руб., что на 571 млн.руб. меньше, чем за прошлый год. Данное обстоятельство в совокупности с увеличением общей численности персонала за период на 4 человека привело к снижению уровня чистой прибыли на 1 работника на 38,0 млн.руб. (с 104,5 млн.руб./чел. за прошлый год до 66,4 млн.руб./чел. за отчетный).

Подводя итог вышесказанному, можно сделать вывод о том, что результативность работы персонала за отчетный год по сравнению с предыдущим снизилась по всем анализируемым параметрам. В качестве причин снижения можно выделить рост численности работников предприятия и снижение отдельных показателей результативности деятельности предприятия (прибыли до налогообложения и чистой прибыли).

Сводный анализ эффективности использования трудовых ресурсов

В завершение анализа показателей по труду и заработной плате приведем сводную таблицу показателей, по мнению автора, наиболее полно отражающих степень эффективности использования трудовых ресурсов на предприятии, а также проанализируем динамику данных показателей.

Сводный анализ эффективности использования трудовых ресурсов предприятия проведен в таблице 15.

|

| |||||

|

Сводный анализ эффективности использования трудовых ресурсов предприятия | |||||

|

| |||||

|

Показатель |

Ед. изм. |

Прошлый год |

Отчетный год |

Откло-нение (+/-) |

Темп роста, % |

|

Текучесть персонала |

% |

35,90 |

58,33 |

22,44 |

162,5 |

|

Среднегодовая заработная плата 1 работника |

млн.руб./чел. |

16,6 |

36,2 |

19,6 |

218,1 |

|

Уровень расходов на оплату труда |

% |

11,4 |

14,4 |

3,1 |

126,9 |

|

Эффективность расходов на оплату труда |

% |

8,8 |

6,9 |

-1,9 |

78,8 |

|

Затраты труда на единицу выручки |

чел./млн.руб. |

0,68 |

0,40 |

-0,29 |

58,2 |

|

Среднегодовая выработка 1 работника |

млн.руб./чел. |

146,1 |

251,2 |

105,1 |

171,9 |

|

Сумма чистой прибыли на 1 работника |

млн.руб./чел. |

104,5 |

66,4 |

-38,0 |

63,6 |

|

Интегральный показатель эффективности использования труда |

ед. |

123,5 |

129,2 |

5,6 |

104,6 |

|

Коэффициент опережения темпов роста производительности труда средней заработной платы |

ед. |

Х |

0,79 |

Х |

Х |

По данным таблицы 15, среднегодовая заработная плата 1 работника в отчетном году составила 36,2 млн.руб./чел., что на 19,6 млн.руб./чел. больше, чем в прошлом году. Предположительно решение об увеличении заработной платы работникам могло быть принято с целью снижения текучести кадров, однако, несмотря на это, текучесть персонала в отчетном году по сравнению с предыдущим увеличилась на 22,44.

Рост уровня оплаты труда привел также к тому, что уровень расходов на оплату труда с 11,4 % в прошлом году увеличился до 14,4 % в отчетном году (рост показателя составил 3,1 %). Это, в свою очередь, стало причиной снижения эффективности расходов на оплату труда на 1,9 п.п. в отчетном году по сравнению с предыдущим (8,8 % против 6,9 % соответственно).

При этом размер затрат труда на единицу выручки в отчетном году составил 0,40 чел./млн.руб., что на 0,29 чел./млн.руб. меньше, чем в прошлом году. Данное обстоятельство свидетельствует о росте производительности труда - среднегодовая выработка 1 работника в отчетном году составила 251,2 млн.руб./чел. против 146,1 млн.руб./чел. в прошлом году (увеличение на 105,1 млн.руб./чел.).

Несмотря на увеличение производительности труда в абсолютном выражении за отчетный год по сравнению с предыдущим, темпы роста производительности ниже темпов роста заработной платы (коэффициент опережения составляет всего 0,79). Кроме того, темпы роста заработной платы опережают и темпы роста выручки за анализируемый период. Данные обстоятельства в совокупности привели к тому, что размер чистой прибыли на 1 работника снизился на 38,0 млн.руб./чел. и составил 66,4 млн.руб./чел в отчетном году против 104,5 млн.руб./чел. в прошлом году.

Тем не менее при наличии перечисленных выше отрицательных факторов интегральный показатель эффективности использования труда за анализируемый период увеличился на 5,6; в прошлом году он находился на уровне 123,5, а в отчетном составил 129,2. Основной причиной главным образом является рост производительности труда работников.

Подводя итог сводному анализу эффективности использования трудовых ресурсов, можно сделать вывод о том, что одна из основных проблем предприятия в части эффективности использования персонала - высокая текучесть кадров. Предположительно, именно с этим было связано принятие решения о росте заработной платы в отчетном году по сравнению с предыдущим, однако данное решение в совокупности с действием других факторов имело негативные для предприятия последствий.

Так, несмотря на рост заработной платы, текучесть кадров не только не сократилась, но и возросла.

При этом в связи с тем, что темп роста заработной платы опередил темпы роста выручки от реализации и производительности труда, увеличился уровень расходов на оплату труда и снизилась их эффективность.

Рост интегрального показателя эффективности использования труда за отчетный год по сравнению с предыдущим произошел главным образом за счет роста производительности труда работников.

На основании полученных результатов одним из возможных направлений повышения эффективности использования трудовых ресурсов на данном предприятии станет снижение текучести кадров путем выявления ее причин и создания с их учетом оптимальных условий труда, а также приведение в соответствие темпов роста производительности труда, выручки и заработной платы.

Определение направлений повышения эффективности использования трудовых ресурсов

По результатам проведенного анализа численности, состава и структуры персонала и динамики их изменений по различным классификационным признакам был составлен комплексный портрет среднестатистического работника исследуемого предприятия.

Так, среднестатистический работник предприятия - мужчина в возрасте от 18 до 30 лет с высшим образованием, который относится к категории промышленно-производственного персонала и является специалистом II категории.

Данные, полученные по результатам анализа показателей движения рабочей силы, свидетельствуют о высокой текучести кадров на предприятии.

При этом если высокий уровень оборота кадров по приему свидетельствует о расширении предприятием штата сотрудников (с 17 человек на начало прошлого года до 26 человек на конец отчетного года), то рост и без того высокого показателя оборота кадров по выбытию свидетельствует о неблагополучии предприятия, так как с уходом сотрудников утрачиваются сложившиеся связи в трудовом коллективе, поэтому текучесть может приобрести лавинообразный характер.

Кроме того, частая смена персонала, по данным западных психологических исследований, отрицательно влияет на моральное состояние оставшихся работников, на их трудовую мотивацию и преданность организации.

Таким образом, текучесть кадров сказывается на производительности труда не только тех работников, которые намерены уходить, но и тех, которые продолжают работать, т.е. на жизни всей организации. В целом текучесть мешает создать эффективно работающую команду и снижает корпоративную культуру.

Анализ фонда заработной платы показал, что в результате превышения темпа роста заработной платы над темпом роста выручки от реализации эффективность расходов на оплату труда в отчетном году по сравнению с прошлым годом снизилась, что обусловило необходимость проведения детального анализа производительности труда.

Данные, полученные в ходе анализа производительности труда, позволили сделать вывод о положительной динамике производительности труда ППП в целом и специалистов II категории в частности, что в совокупности с увеличением доли специалистов II категории в структуре промышленно-производственного персонала привело к росту производительности труда всех работников предприятия.

Однако, как показал сводный анализ эффективности использования трудовых ресурсов, одной из основных проблем предприятия в данной области стала высокая текучесть кадров. Предположительно, именно с этим было связано принятие решения о росте заработной платы в отчетном году по сравнению с предыдущим, которое в совокупности с действием других факторов имело негативные для предприятия последствия.

В первую очередь, в связи с тем, что темп роста заработной платы опередил темпы роста выручки от реализации и производительности труда, увеличился уровень расходов на оплату труда и снизилась их эффективность.

При росте заработной платы текучесть кадров не только не снизилась, но и имела тенденцию к росту.

Однако, несмотря на действие перечисленных выше отрицательных факторов, производительность труда работников в отчетном году по сравнению с прошлым увеличилась, что послужило основной причиной роста интегрального показателя эффективности использования труда.

Исходя из полученных данных возможными направлениями повышения эффективности использования трудовых ресурсов видится снижение текучести кадров путем выявления ее причин и создания с их учетом оптимальных условий труда, а также приведение в соответствие темпов роста производительности труда и заработной платы.

С целью снижения текучести кадров предприятие может предпринять следующие действия:

• пересчитать коэффициент увольнений для различных категорий сотрудников, например по отделам, возрастным группам, занимаемым местам, чтобы выяснить, является ли текучесть среди всех этих групп одинаково высокой. Если это так, следует предпринять специальные исследования;

• убедиться в адекватности процедуры отбора персонала, т.е. подходящие работники, как правило, дольше работают на своих местах по сравнению с работниками, не соответствующими занимаемой должности;

• удостовериться в том, что непосредственный начальник принимаемого на вакантное место работника присутствует при отборе и чувствует некоторую ответственность за судьбу новичка;

• проверить, чтобы работники были полностью загружены работой: некоторые могут увольняться из-за отсутствия объема работ или неудовлетворенности работой;

• пересмотреть структуру системы оплаты и, возможно, заменить ее на новую на основе оценки сложности работы;

• ввести или улучшить систему введения в должность, а также обеспечить новым работникам соответствующее обучение;

• наглядно продемонстрировать работникам, что на предприятии имеются отличные возможности для карьерного продвижения на любой должности;

• обеспечить полную адекватность физических условий работы.

В целом же удовлетворенность своей работой и сплочение рабочих групп в пределах предприятия могут снизить коэффициент текучести кадров.

С целью приведения в соответствие темпов роста производительности труда и заработной платы можно рекомендовать внедрение и (или) усовершенствование системы планирования показателей по труду и заработной плате.

Разработка плана по труду и заработной плате в общем случае состоит из следующих этапов:

• планирование показателей производительности труда;

• расчет численности ППП по категориям работающих;

• планирование фонда заработной платы и расчет средней заработной платы работающих.

При разработке годового плана целесообразно исходить из необходимости обеспечения заданных темпов роста производительности труда, а также правильного соотношения между темпом роста производительности труда и темпом роста средней заработной платы.

14.03.2013

Наталья Бородако, магистр экономических наук, экономист отдела финансового анализа общества с ограниченной ответственностью «Весттрансинвест»