Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ СРЕДСТВ НА ОПЛАТУ ТРУДА ПО ОБЩЕЙ СУММЕ, СОСТАВУ, СТРУКТУРЕ И ОЦЕНКА ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ В ОРГАНИЗАЦИИ ТОРГОВЛИ

1. Оценка динамики изменения основных показателей по труду и заработной плате

2. Анализ состава, структуры и динамики источников образования фонда заработной платы

3. Анализ доли расходов на оплату труда в издержках обращения организации торговли

4. Анализ средств на оплату труда, не учитываемых в составе фонда заработной платы

5. Система показателей анализа и оценки расходов на оплату труда

6. Расчет системы показателей анализа и оценки расходов на оплату труда. Факторный анализ фонда заработной платы

Оценка динамики изменения основных показателей по труду и заработной плате

Фонд заработной платы (далее - ФЗП) представляет собой сумму средств на оплату труда независимо от источников финансирования выплат и занимает одну из позиций в планировании и анализе финансовой деятельности организации, так как эффективное использование влияет на размер получаемой прибыли, рентабельности и других экономических показателей. Кроме того, анализ средств на оплату труда позволяет выявить нерациональные выплаты из ФЗП и разработать мероприятия по ее экономии.

Основными задачами анализа ФЗП являются:

- исследование динамики изменения основных показателей по труду и заработной плате в организации торговли по установленным отчетным периодам;

- изучение и оценка состава, структуры, динамики источников образования ФЗП;

- изучение и оценка состава, структуры, динамики ФЗП;

- оценка эффективности использования ФЗП;

- определение влияния факторов на формирование и использование ФЗП;

- обобщение неиспользуемых возможностей и экономическое обоснование прогнозных резервов повышения эффективности использования средств на оплату труда.

Источниками информации для анализа ФЗП являются данные бухгалтерской и статистической отчетности, информация регистров текущего синтетического и аналитического учета:

- Инструкция о порядке составления и представления бухгалтерской отчетности, утвержденная постановлением Минфина РБ от 14.02.2008 № 19;

- Отчет по труду (форма № 1-т), утвержденный постановлением Минстата РБ от 19.09.2008 № 189;

- Отчет о розничной торговле (форма 1-торг (розница)), утвержденный постановлением Минстата РБ от 14.08.2008 № 114.

Информация, содержащаяся в формах статистической отчетности, позволяет проанализировать состав и структуру ФЗП. Сведения о расходах на оплату труда можно получить из регистров синтетического и аналитического учета.

На начальном этапе анализа ФЗП необходимо изучить и дать оценку динамике изменения основных показателей по труду и заработной плате. На основании информации бухгалтерского баланса и приложений к нему, статистических форм 1-т «Отчет по труду» и 1-торг (розница) «Отчет о розничной торговле» составим таблицу 1.

|

Таблица 1

Информация о динамике показателей по труду и заработной плате в организации торговли | |||||||

|

Показатель |

Фактически за |

Отклонение |

Темп роста, % | ||||

|

2006 г. |

2007 г. |

2008 г. |

2008 г. от 2006 г. |

2008 г. от 2007 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. | |

| Товарооборот, млн.руб.: | |||||||

| в действующих ценах |

3 927,06 |

4 907,42 |

5 904,09 |

1 977,02 |

996,67 |

150,34 |

120,31 |

| в сопоставимых ценах |

3 927,06 |

4 377,72 |

4 648,55 |

721,48 |

270,83 |

118,37 |

106,19 |

| Индекс потребительских цен на товары и платные услуги населению |

Х |

1,12 |

1,13 |

Х |

Х |

Х |

Х |

| Среднесписочная численность работающих, чел. |

72,00 |

80,00 |

84,00 |

12,00 |

4,00 |

116,67 |

105,00 |

| Среднегодовая выработка на одного работающего, млн.руб.: | |||||||

| в действующих ценах |

54,54 |

61,34 |

70,29 |

15,74 |

8,94 |

128,87 |

114,58 |

| в сопоставимых ценах |

54,54 |

54,72 |

55,34 |

0,80 |

0,62 |

101,46 |

101,13 |

| ФЗП, млн.руб. |

254,60 |

375,90 |

464,90 |

210,30 |

89,00 |

182,60 |

123,68 |

| Среднегодовая заработная плата на одного работника, млн.руб. |

3,54 |

4,70 |

5,53 |

2,00 |

0,84 |

156,51 |

117,79 |

На основании данных таблицы 1 можно сделать вывод, что ФЗП в 2008 г. по сравнению с 2006 г. вырос на 210,30 млн.руб., что составило 82,60 %, а по сравнению с 2007 г. - на 89,00 млн.руб., что составило 23,68 %. При этом рост товарооборота в действующих ценах в аналогичных периодах составил 50,34 % и 20,31 %. Следовательно, рост ФЗП опережает рост товарооборота, что является отрицательным явлением в деятельности торговой организации.

Численность работников в 2008 г. по сравнению с 2006 г. увеличилась на 12 человек, а по сравнению с 2007 г. - на 4 человека. Можно предположить, что организация еще не определила оптимальную для себя численность работников.

При этом среднегодовая заработная плата на одного работника в 2008 г. по сравнению с 2006 г. увеличилась на 56,51 %, что составило 2,00 млн.руб., а по сравнению с 2007 г. - на 17,79 %, или 0,84 млн.руб. Рост среднегодовой заработной платы является важным стимулом для работников организации торговли.

Среднегодовая выработка на одного работника в 2008 г. оказалась на 15,74 млн.руб. больше, чем в 2006 г., или на 28,87 %, и на 8,94 млн.руб. выше, чем в 2007 г., или на 14,58 %. Однако следует отметить, что исходя из товарооборота в сопоставимых ценах рост выработки в 2008 г. по сравнению с 2006 г. составил 1,46 %, а по сравнению с 2007 г. - 1,13 %.

Анализ состава, структуры и динамики источников образования фонда заработной платы

Проведем анализ состава, структуры и динамики источников образования ФЗП. С этой целью составим таблицу 2.

|

Таблица 2

Анализ состава, структуры и динамики источников образования ФЗП торговой организации за 2006-2008 годы | ||||||||||||||

|

Показатель |

Фактически за 2006 г. |

Фактически за 2007 г. |

Фактически за 2008 г. |

Отклонение |

Темп изменения | |||||||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

по сумме, млн.руб. |

по удельному весу, % |

суммы |

удельного веса | |||||

|

2008 г. от 2007 г. |

2008 г. от 2006 г. |

2008 г. от 2007 г. |

2008 г. от 2006 г. |

2008 г. к 2007 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. |

2008 г. к 2006 г. | |||||||

|

Расходы на оплату труда в составе расходов на реализацию |

252,00 |

98,98 |

371,30 |

98,78 |

456,50 |

98,19 |

85,20 |

204,50 |

-0,58 |

-0,79 |

181,15 |

122,95 |

99,21 |

99,41 |

|

Выплаты за счет прибыли, остающейся в распоряжении организации |

2,60 |

1,02 |

4,60 |

1,22 |

8,40 |

1,81 |

3,80 |

5,80 |

0,58 |

0,79 |

323,08 |

182,61 |

176,93 |

147,65 |

|

Всего ФЗП |

254,60 |

100,00 |

375,90 |

100,00 |

464,90 |

100,00 |

89,00 |

210,30 |

0,00 |

0,00 |

182,60 |

123,68 |

100,00 |

100,00 |

Исходя из данных таблицы 2 в 2006 г. расходы на оплату труда на 98,98 % относились на расходы на реализацию, а 1,02 % - на выплаты за счет прибыли, остающейся в распоряжении организации торговли. В 2008 г. ФЗП организации был на 98,19 % представлен расходами на оплату труда в составе расходов на реализацию и на 1,81 % выплатами за счет прибыли, остающейся в распоряжении организации торговли. По сравнению с 2006 г. наблюдается незначительное отклонение в удельном весе расходов на оплату труда в составе расходов на реализацию на 0,79 %, и, соответственно, выплаты за счет прибыли увеличились на 0,79 %. В 2007 г. расходы на оплату труда на 98,78 % относились на расходы на реализацию, а 1,22 % - на выплаты из прибыли, остающейся в распоряжении организации торговли. По сравнению с 2007 г. также имело место незначительное отклонение в удельном весе расходов на оплату труда в составе расходов на реализацию на 0,58 %, и, соответственно, выплаты за счет прибыли увеличились на 0,58 %.

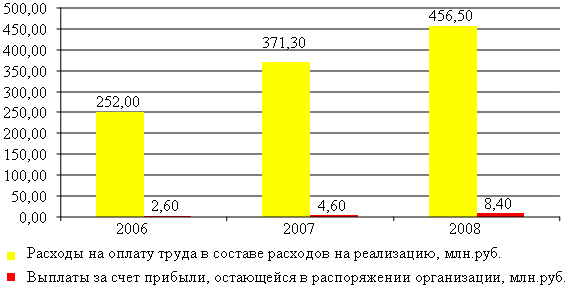

Динамика состава источников образования ФЗП организации торговли за 2006-2008 гг. наглядно представлена на рисунке 1.

|

Рисунок 1 |

|

Динамика состава источников образования фонда заработной платы организации торговли за 2006-2008 годы |

Таким образом, политика торговой организации в области заработной платы в 2006-2008 гг. характеризовалась увеличением ФЗП в 1,8 раза. Данное изменение можно считать положительным фактором в условиях хозяйствования данного субъекта.

Анализ доли расходов на оплату труда в издержках обращения организации торговли

Так как большая часть ФЗП формируется за счет расходов на реализацию, необходимо проанализировать долю расходов на оплату труда в издержках обращения организации торговли. С этой целью составим таблицу 3.

|

Таблица 3

Доля расходов на оплату труда в расходах на реализацию организации торговли за 2006-2008 годы | |||||||

|

Показатель |

Фактически за |

Отклонение |

Темп роста, % | ||||

|

2006 г. |

2007 г. |

2008 г. |

2008 г. от 2006 г. |

2008 г. от 2007 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. | |

| Расходы на реализацию, млн.руб. |

536,99 |

735,52 |

877,71 |

340,72 |

142,19 |

163,45 |

119,33 |

| Расходы на оплату труда, включаемые в расходы на реализацию, млн.руб. |

252,00 |

371,30 |

456,50 |

204,50 |

85,20 |

181,15 |

122,95 |

| Удельный вес расходов на оплату труда в расходах на реализацию, % |

0,47 |

0,50 |

0,52 |

0,05 |

0,02 |

Х |

Х |

Из таблицы следует, что доля расходов на оплату труда в расходах на реализацию организации торговли имеет тенденцию увеличения. В 2008 г. она составила 0,52 % и увеличилась по сравнению с 2007 г. на 0,02 %, а по сравнению с 2006 г. - на 0,05 %. Расходы на оплату труда составляют более 40 % издержек обращения организации торговли, поэтому актуальным является вопрос эффективного использования средств на оплату труда.

Остановимся подробнее на составе и структуре ФЗП. Данные анализа приведены в таблице 4.

|

Таблица 4

Анализ состава, структуры и динамики фонда заработной платы торговой организации за 2006-2008 годы | ||||||||||||||

|

Показатель |

Фактически за 2006 г. |

Фактически за 2007 г. |

Фактически за 2008 г. |

Отклонение |

Темп изменения, % | |||||||||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. % |

сумма, млн. руб. |

уд. вес, % |

по сумме, млн.руб. |

по удельному весу, % |

суммы |

удельного веса | |||||

|

2008 г. от 2007 г. |

2008 г. от 2006 г. |

2008 г. от 2007 г. |

2008 г. от 2006 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. | |||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

| Фонд заработной платы, всего, в т.ч.: |

254,60 |

100,00 |

375,90 |

100,00 |

464,90 |

100,00 |

89,00 |

210,30 |

0,00 |

0,00 |

182,60 |

123,68 |

100,00 |

100,00 |

| 1. Заработная плата, начисленная за выполненную работу и отработанное время, в т.ч.: |

176,10 |

69,17 |

272,00 |

72,36 |

337,50 |

72,60 |

65,50 |

161,40 |

0,24 |

3,43 |

191,65 |

124,08 |

104,96 |

100,33 |

| 1.1. заработная плата по тарифным ставкам (окладам) |

150,10 |

58,96 |

233,90 |

62,22 |

284,40 |

61,17 |

50,50 |

134,30 |

-1,05 |

2,22 |

189,47 |

121,59 |

103,76 |

98,31 |

| 1.2. заработная плата по сдельным расценкам |

18,30 |

7,19 |

22,50 |

5,99 |

29,00 |

6,24 |

6,50 |

10,70 |

0,25 |

-0,95 |

158,47 |

128,89 |

86,79 |

104,21 |

| 1.3. заработная плата работников несписочного состава и другие выплаты за выполненную работу и отработанное время |

7,70 |

3,02 |

15,60 |

4,15 |

24,10 |

5,18 |

8,50 |

16,40 |

1,03 |

2,16 |

312,99 |

154,49 |

171,41 |

124,91 |

| 2. Выплаты стимулирующего характера, в т.ч.: |

51,00 |

20,03 |

67,20 |

17,88 |

80,00 |

17,21 |

12,80 |

29,00 |

-0,67 |

-2,82 |

156,86 |

119,05 |

85,91 |

96,26 |

| 2.1. надбавки к тарифным ставкам и окладам за профес-сиональное мастерство, стаж работы и др. |

1,20 |

0,47 |

5,00 |

1,33 |

12,20 |

2,62 |

7,20 |

11,00 |

1,29 |

2,15 |

1 016,67 |

244,00 |

556,77 |

197,29 |

| 2.2. премии и вознаграж-дения, начисляемые ежемесячно, ежеквартально |

47,30 |

18,58 |

57,20 |

15,22 |

58,80 |

12,65 |

1,60 |

11,50 |

-2,57 |

-5,93 |

124,31 |

102,80 |

68,08 |

83,12 |

| 2.3. единовре-менные премии и вознаграж-дения по итогам работы за год |

2,00 |

0,79 |

1,60 |

0,43 |

4,00 |

0,86 |

2,40 |

2,00 |

0,43 |

0,07 |

200,00 |

250,00 |

109,53 |

202,14 |

| 2.4. единовре-менная материальная помощь, вознаграждения к юбилейным датам |

0,50 |

0,20 |

3,40 |

0,90 |

5,00 |

1,08 |

1,60 |

4,50 |

0,17 |

0,88 |

1 000,00 |

147,06 |

547,64 |

118,91 |

| 3. Выплаты компенси-рующего характера, в т.ч.: |

13,30 |

5,22 |

20,60 |

5,48 |

26,80 |

5,76 |

6,20 |

13,50 |

0,28 |

0,54 |

201,50 |

130,10 |

110,35 |

105,19 |

| 3.1. денежная компенсация за неиспользо-ванный отпуск |

9,50 |

3,73 |

14,10 |

3,75 |

18,50 |

3,98 |

4,40 |

9,00 |

0,23 |

0,25 |

194,74 |

131,21 |

106,65 |

106,09 |

| 4. Оплата за неотработа-нное время (отпусков и др.) |

12,70 |

4,99 |

14,10 |

3,75 |

18,50 |

3,98 |

4,40 |

5,80 |

0,23 |

-1,01 |

145,67 |

131,21 |

79,78 |

106,09 |

| 5. Другие выплаты, включаемые в состав фонда заработной платы |

1,50 |

0,59 |

2,00 |

0,53 |

2,10 |

0,45 |

0,10 |

0,60 |

-0,08 |

-0,14 |

140,00 |

105,00 |

76,67 |

84,90 |

Фонд заработной платы в 2008 г. возрос по сравнению с 2006 г. на 210,3 млн.руб., что составило 82,60 %, а по сравнению с 2007 г. - на 89,00 млн.руб., что составило 23,68 %. Изменение ФЗП произошло за счет увеличения заработной платы, начисленной за выполненную работу и отработанное время, по сравнению с 2006 г. на 161,4 млн.руб., что составило 91,65 %, а по сравнению с 2007 г. - на 65,6 млн.руб., что составило 24,08 %.

Увеличение суммы заработной платы, начисленной за выполненную работу и отработанное время, в 2008 г. по сравнению с 2007 г. произошло за счет изменения: заработной платы по тарифным ставкам (окладам) - на 50,5 млн.руб., что составило 21,59 %; заработной платы по сдельным расценкам - на 6,50 млн.руб., что составило 28,89 %; заработной платы работников несписочного состава и других выплат за выполненную работу и отработанное время - на 8,5 млн.руб., что составило 54,49 %.

Увеличение суммы заработной платы, начисленной за выполненную работу и отработанное время, в 2008 г. по сравнению с 2006 г. за счет изменения: заработной платы по тарифным ставкам (окладам) - на 134,3 млн.руб., что составило 89,47 %; заработной платы по сдельным расценкам - на 10,70 млн.руб., что составило 58,47 %; заработной платы работников несписочного состава и других выплат за выполненную работу и отработанное время - на 16,4 млн.руб., что составило 312,99 %.

Выплаты стимулирующего характера в 2008 г. по сравнению с 2006 г. увеличились на 29,00 млн.руб., что составило 56,86 %, в т.ч. за счет увеличения надбавок к тарифным ставкам и окладам за профессиональное мастерство, стаж работы и др. на 11,0 млн.руб., что составило 916,67 %; за счет премий и вознаграждений, начисляемых ежемесячно, - на 11,5 млн.руб., что составило 24,31 %; за счет единовременных премий и вознаграждений по итогам работы за год - на 2,00 млн.руб., что составило 100 %; за счет единовременной материальной помощи, вознаграждений к юбилейным датам - на 4,50 млн.руб., что составило 900 %.

По сравнению с 2007 г. выплаты стимулирующего характера увеличились на 12,80 млн.руб., что составило 19,05 %, в т.ч. за счет увеличения надбавок к тарифным ставкам и окладам за профессиональное мастерство, стаж работы и др. на 7,2 млн.руб., что составило 144,0 %; за счет премий и вознаграждений, начисляемых ежемесячно, - на 1,6 млн.руб., что составило 2,8 %; за счет единовременных премий и вознаграждений по итогам работы за год - на 2,4 млн.руб., что составило 150,0 %; за счет единовременной материальной помощи, вознаграждений к юбилейным датам - на 1,6 млн.руб., что составило 47,06 %.

Выплаты компенсирующего характера увеличились в 2008 г. по сравнению с 2006 г. на 13,50 млн.руб., что составило 101,5 %, в т.ч. за счет увеличения денежной компенсации за неиспользованный отпуск на 9,00 млн.руб., что составило 94,74 %. По сравнению с 2007 г. выплаты компенсирующего характера увеличились на 6,20 млн.руб., что составило 30,1 %, в т.ч. за счет увеличения денежной компенсации за неиспользованный отпуск на 4,40 млн.руб., что составило 31,21 %.

Оплата за неотработанное время (отпусков и др.) возросла в 2008 г. по сравнению с 2006 г. на 5,8 млн.руб., что составило 45,67 %, а по сравнению с 2007 г. - на 4,40 млн.руб., что составило 31,21 %.

Другие выплаты, включаемые в состав ФЗП, также возросли в 2008 г. по сравнению с 2006 г. на 0,60 млн.руб., что составило 40,0 %, а по сравнению с 2007 г. - на 0,10 млн.руб., что составило 5,0 %.

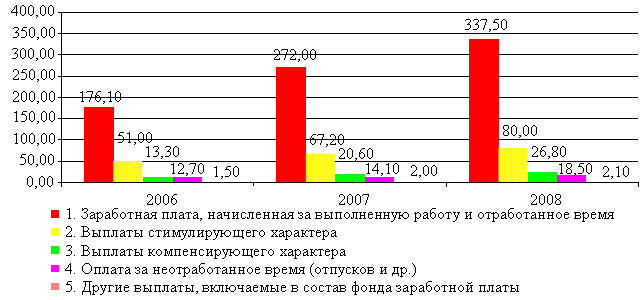

Динамика состава ФЗП торговой организации за 2006-2008 гг. наглядно представлена на рисунке 2.

|

Рисунок 2 |

|

Динамика состава фонда заработной платы организации торговли за 2006-2008 годы, (млн.руб.) |

Анализ средств на оплату труда, не учитываемых в составе фонда заработной платы

Что касается средств на оплату труда, не учитываемых в составе ФЗП, то анализ их состава, структуры и динамики представим в виде таблицы 5.

|

Анализ состава, структуры и динамики выплат и расходов, не учитываемых в составе фонда заработной платы торговой организации за 2006-2008 годы | ||||||||||

|

Показатель |

Фактически за 2006 г. |

Фактически за 2007 г. |

Фактически за 2008 г. |

Отклонение |

Темп роста | |||||

|

сумма, млн.руб. |

уд. вес, % |

сумма, млн.руб. |

уд. вес, % |

сумма, млн.руб. |

уд. вес, % |

2008 г. от 2007 г. |

2008 г. от 2006 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Прочие выплаты и расходы, всего, в т.ч.: |

91,31 |

100,00 |

134,56 |

100,00 |

169,22 |

100,00 |

34,66 |

77,91 |

185,32 |

125,76 |

| Расходы на социальную защиту работников, в т.ч.: |

91,31 |

100,00 |

134,56 |

100,00 |

169,22 |

100,00 |

34,66 |

77,91 |

185,32 |

125,76 |

| отчисления в Фонд социальной защиты населения (далее - ФСЗН) |

89,11 |

97,59 |

131,56 |

97,77 |

162,72 |

96,16 |

31,16 |

73,61 |

182,61 |

123,69 |

| расходы по оплате организациям здравоохранения медицинских услуг, оказываемых работникам |

0,30 |

0,33 |

0,50 |

0,37 |

0,50 |

0,30 |

0,00 |

0,20 |

166,67 |

100,00 |

| отчисления на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний |

0,70 |

0,77 |

1,10 |

0,82 |

1,00 |

0,59 |

-0,10 |

0,30 |

142,86 |

90,91 |

| материальная помощь, оказываемая работникам в связи со смертью близких родственников, с постигшим их стихийным бедствием, пожаром, увечьем, тяжелой болезнью и другими семейными обстоятельствами |

0,60 |

0,66 |

1,40 |

1,04 |

5,00 |

2,95 |

3,60 |

4,40 |

833,33 |

357,14 |

| оплата путевок работникам и членам их семей на лечение за счет средств организации |

0,60 |

0,66 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

-0,60 |

0,00 |

0,00 |

Как следует из таблицы 5, выплаты и расходы, не учитываемые в составе ФЗП, в 2008 г. по сравнению с 2006 г. увеличились на 77,91 млн.руб., что составило 85,32 %, а по сравнению с 2007 г. - на 34,66 млн.руб., что составило 25,76 %. Самый большой удельный вес в составе выплат и расходов, не учитываемых в составе ФЗП, за период с 2006 по 2008 гг. занимают отчисления в ФСЗН, которые в свою очередь в 2006 г. составили 97,59 %, в 2007 г. - 99,77 % и в 2008 г. - 99,16 % от общей суммы прочих выплат и расходов. Наименьший удельный вес в составе выплат и расходов, не учитываемых в составе ФЗП, занимают расходы по оплате организациям здравоохранения медицинских услуг, оказываемых работникам, которые в свою очередь в 2006 г. составили 0,33 %, в 2007 г. - 0,37 % и в 2008 г. - 0,30 % от общей суммы прочих выплат и расходов.

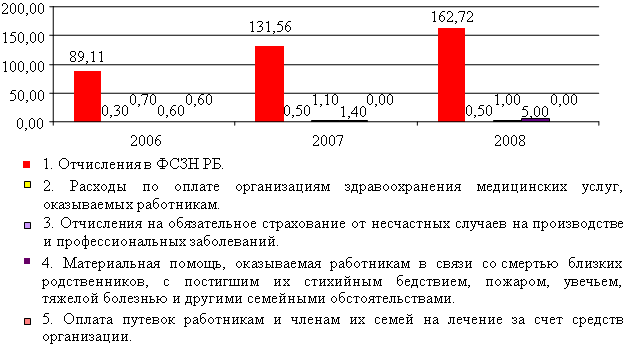

Динамика состава выплат и расходов, не учитываемых в составе ФЗП торговой организации за 2006-2008 гг., наглядно представлена на рисунке 3.

|

Рисунок 3 |

|

Динамика состава выплат и расходов, не учитываемых в составе фонда заработной платы организации торговли за 2006-2008 годы, (млн.руб.) |

Далее на основании анализа состава, структуры и динамики расходов на оплату труда, учитываемых и не учитываемых в составе ФЗП, рассмотрим эффективность их использования.

Анализ эффективности использования средств на оплату труда организациями торговли способствует решению следующих задач:

- определение наиболее прогрессивной формы оплаты труда для конкретной организации с целью оптимизации использования средств на оплату труда;

- определение оптимальной численности персонала в торговой организации и его структуры с целью оптимизации издержек обращения и трудовых затрат;

- определение и изучение темпов роста заработной платы по сравнению с производительностью труда;

- изыскание резервов повышения эффективности использования средств на оплату труда;

- осуществление контроля за использованием средств на оплату труда и отнесением их на расходы на реализацию.

Необходимо также провести анализ и оценку рациональности расходования организациями торговли средств на оплату труда в отчетном периоде, что предусматривает их сравнение со следующими показателями:

- плановыми;

- нормативными;

- фактическими данными базисного периода;

- лучшими и худшими показателями в отдельные периоды базисного и отчетного годов;

- характеризующими цели и задачи, поставленные перед организацией. Для торговой организации это товарооборот, валовой доход, прибыль от реализации товаров;

- данными организаций-конкурентов и средними данными по отрасли торговли;

- характеризующими цену труда;

- общими расходами организации на оплату труда.

Объективная оценка расходов на оплату труда требует комплексного подхода, предполагающего анализ всей системы взаимосвязанных показателей.

При расчете показателей следует четко различать размеры и структуру расходов работодателя на оплату труда. Необходимо рассчитывать показатели не только по ФЗП, но и выплатам социального характера, а также другим расходам на оплату труда.

Система показателей анализа и оценки расходов на оплату труда

На сегодняшний день не существует единой системы показателей оценки эффективности использования средств на оплату труда организациями торговли. В таблице 6 приведен расчет системы показателей анализа и оценки расходов на оплату труда.

|

Таблица 6

Показатели анализа и оценки эффективности расходов организации торговли на оплату труда за 2006-2008 годы | ||||||||

|

Показатель |

Методика расчета |

Отклонение |

Темп роста | |||||

|

используемые обозначения, формула расчета |

2006 г. |

2007 г. |

2008 г. |

2008 г. от 2006 г. |

2008 г. от 2007 г. |

2008 г. к 2006 г. |

2008 г. к 2007 г. | |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Исходные данные, млн.руб. | ||||||||

| Фонд заработной платы |

ФЗП |

254,60 |

375,90 |

464,90 |

Х |

Х |

Х |

Х |

| Выплаты компенсирующего характера |

ВКХ |

13,30 |

20,60 |

26,80 |

Х |

Х |

Х |

Х |

| Выплаты стимулирующего характера |

ВСХ |

51,00 |

67,20 |

80,00 |

Х |

Х |

Х |

Х |

| Выплаты за счет прибыли, остающейся в распоряжении организации |

ВП |

2,60 |

4,60 |

8,40 |

Х |

Х |

Х |

Х |

| Товарооборот |

ТО |

3 927,06 |

4 907,42 |

5 904,09 |

Х |

Х |

Х |

Х |

| Расходы на реализацию |

РР |

536,99 |

735,52 |

877,71 |

Х |

Х |

Х |

Х |

| Прибыль от реализации товаров |

ПР |

31,32 |

45,12 |

51,14 |

Х |

Х |

Х |

Х |

| Валовой доход |

ВД |

587,61 |

780,74 |

949,32 |

Х |

Х |

Х |

Х |

| Среднесписочная численность работающих, чел. |

СРЧ |

72,00 |

80,00 |

84,00 |

Х |

Х |

Х |

Х |

|

1. Показатели состава и структуры фонда заработной платы | ||||||||

| 1.1. Доля выплат компенсирующего характера в ФЗП |

ДВКХ = ВКХ / / ФЗП х 100 |

5,22 |

5,48 |

5,76 |

0,54 |

0,28 |

110,35 |

105,19 |

| 1.2. Доля выплат стимулирующего характера в ФЗП |

ДВСХ = ВСХ / / ФЗП х 100 |

20,03 |

17,88 |

17,21 |

-2,82 |

-0,67 |

85,91 |

96,26 |

| 1.3. Доля выплат из прибыли в ФЗП |

ДВП = ВП / / ФЗП х 100 |

1,02 |

1,22 |

1,81 |

0,79 |

0,58 |

176,93 |

147,65 |

|

2. Показатели уровня фонда заработной платы к товарообороту, расходам на реализацию и валовому доходу | ||||||||

| 2.1. Уровень ФЗП к товарообороту |

УРФЗПТ = ФЗП / / ТО х 100 |

6,48 |

7,66 |

7,87 |

1,39 |

0,21 |

121,46 |

102,80 |

| 2.2. Уровень ФЗП к расходам на реализацию |

УРФЗПРР = = ФЗП / / РР х 100 |

47,41 |

51,11 |

52,97 |

5,55 |

1,86 |

111,72 |

103,64 |

| 2.3. Уровень ФЗП к валовому доходу |

УРФЗПВД = = ФЗП / / ВД х 100 |

43,33 |

48,15 |

48,97 |

5,64 |

0,83 |

113,03 |

101,71 |

|

3. Показатели стимулирования труда работников | ||||||||

| 3.1. ФЗП на одного работника |

ЗПСР1 = ФЗП / / СРЧ |

3,54 |

4,70 |

5,53 |

2,00 |

0,84 |

156,51 |

117,79 |

| 3.2. Выплаты стимулирующего характера в расчете на одного работника |

ЗПВСХ = ВСХ / / СРЧ |

0,71 |

0,84 |

0,95 |

0,24 |

0,11 |

134,45 |

113,38 |

| 3.3. Выплаты компенсирующего характера в расчете на одного работника |

ЗПВКХ = ВКХ / / СРЧ |

0,18 |

0,26 |

0,32 |

0,13 |

0,06 |

172,72 |

123,90 |

|

4. Показатели эффективности фонда заработной платы (коэффициентные) | ||||||||

| 4.1. Товарооборот на один рубль ФЗП |

СТО = ТО / ФЗП |

15,42 |

13,06 |

12,70 |

-2,72 |

-0,36 |

82,33 |

97,28 |

| 4.2. Прибыль от реализации товаров на один рубль ФЗП |

СПР = ПР / ФЗП |

0,12 |

0,12 |

0,11 |

-0,01 |

-0,01 |

89,42 |

91,64 |

| 4.3. Валовой доход на один рубль ФЗП |

СВД = ВД / ФЗП |

2,31 |

2,08 |

2,04 |

-0,27 |

-0,04 |

88,48 |

98,31 |

| 4.4. Показатель эффективности использования ФЗП |

КЭФ = = √ СТО1 х СПР1 |

1,38 |

1,25 |

1,18 |

-0,20 |

-0,07 |

85,80 |

94,42 |

Из приведенной таблицы следует, что среди показателей состава и структуры ФЗП наибольший удельный вес занимают выплаты стимулирующего характера. Их доля в 2008 г. по сравнению с 2006 г. уменьшилась на 2,82 %, а по сравнению с 2007 г. - на 0,67 %. Доля выплат компенсирующего характера в 2008 г. по сравнению с 2006 г. увеличилась на 0,54 %, а по сравнению с 2007 г. - на 0,28 %.

Доля выплат из прибыли в ФЗП увеличилась в 2008 г. по сравнению с 2006 г. на 0,79 % и по сравнению с 2007 г. на - 0,58 %.

Уровень ФЗП к товарообороту увеличился в 2008 г. на 1,39 % по сравнению с 2006 г. и на 0,21 % по сравнению с 2007 г. Уровень ФЗП к валовому доходу в 2008 г. по сравнению с 2006 г. увеличился на 5,64 %, а по сравнению с 2007 г. на - 0,83 %. Уровень ФЗП к расходам на реализацию также увеличился в 2008 г. на 5,55 % по сравнению с 2006 г. и на 1,86 % по сравнению с 2007 г., что в свою очередь свидетельствует об увеличении заработной платы и является благоприятным фактором с точки зрения стимулирования труда работников организации торговли.

Рассматривая показатели стимулирования труда работников, надо отметить, что все они в 2008 г. по сравнению с 2006 г. и 2007 г. увеличились, что является положительным моментом для самих работников. Однако стоит иметь в виду, что организация должна стремиться не к увеличению расходов на оплату труда, а к их оптимизации.

Фонд заработной платы на одного работника увеличился в 2008 г. по сравнению с 2006 г. на 200,0 %, а по сравнению с 2007 г. на - 84,0 %.

Выплаты стимулирующего характера в расчете на одного работника увеличились в 2008 г. на 35,29 % по сравнению 2006 г. и на 14,09 % по сравнению с 2007 г.

Существенно увеличились выплаты компенсирующего характера в расчете на одного работника: в 2008 г. по сравнению с 2006 г. - на 24,0 % и на 11,0 % по сравнению с 2007 г.

Следовательно, увеличение заработной платы не было обусловлено ростом экономических показателей. Такие показатели, как товарооборот на один рубль ФЗП, валовой доход на один рубль ФЗП, прибыль от реализации на один рубль ФЗП, были также снижены, соответственно, и показатель эффективности использования ФЗП снизится: в 2008 г. по сравнению с 2006 г. на 20,0 % и по сравнению с 2007 г. на 7,0 %.

Исходя из вышеизложенного, рекомендуется производить повышение заработной платы с точки зрения экономической обоснованности, учитывая при этом показатели эффективности использования средств на оплату труда работников.

Результаты анализа предлагаемых показателей позволяют сделать вывод об обоснованности и эффективности расходов организации на оплату труда, качестве трудовой деятельности персонала и эффективности его использования, о рациональности применяемой системы оплаты труда, эффективности механизма регулирования заработной платы, оптимальности функционирования торговой организации.

Глубокий и комплексный анализ расходов организации на оплату труда необходим, чтобы поддерживать конкурентоспособность и рентабельность организации на достаточно высоком уровне.

Расчет системы показателей анализа и оценки расходов на оплату труда. Факторный анализ фонда заработной платы

При анализе особое внимание уделяют изучению влияния факторов на ФЗП. Сумма расходов средств на оплату труда находится в прямой зависимости от изменения численности работающих и средней заработной платы на одного работника, влияние которых измеряют приемом абсолютных разниц.

Поэтому для расчета влияния данных факторов на ФЗП составим таблицу 7.

|

Таблица 7

Алгоритм расчета влияния на фонд заработной платы численности торговых работников и среднегодовой заработной платы по организации торговли за 2008 год

| ||||

|

(млн.руб.) | ||||

|

Факторы |

Влияние на динамику ФЗП (2008 г. к 2006 г.) |

Влияние на динамику ФЗП (2008 г. к 2007 г.) | ||

|

расчет |

сумма |

расчет |

сумма | |

| Изменение среднесписочной численности |

3,54 х (+12) |

42,4 |

4,70 х (+4) |

18,8 |

| Изменение среднегодовой заработной платы на одного работника |

(+2,00) х 84 |

167,9 |

(+0,84) х 84 |

70,2 |

| Всего |

- |

210,3 |

- |

89,0 |

Таким образом, в связи с ростом численности торговых работников в 2008 г. по сравнению с 2006 г. на 12 человек расходы на оплату труда, включенные в ФЗП, возросли на 42,4 млн.руб. Рост среднегодовой заработной платы на одного работника на 2,00 млн.руб. привел к абсолютному перерасходу средств на оплату труда на 167,9 млн.руб. В связи с ростом численности торговых работников в 2008 г. по сравнению с 2007 г. на 4 человека расходы на оплату труда, включенные в ФЗП, возросли на 18,8 млн.руб. Рост среднегодовой заработной платы на одного работника на 0,84 млн.руб. привел к абсолютному перерасходу средств на оплату труда на 70,2 млн.руб.

Однако следует отметить, что абсолютное отклонение не характеризует эффективность расходования средств на оплату труда, так как при этом не учитывают динамику товарооборота и изменения производительности труда торговых работников. Для определения влияния вышеуказанных факторов на ФЗП следует заменить среднесписочную численность торговых работников отношением объема товарооборота к выработке на одного работника. Следовательно, сумма расходов находится в прямой зависимости от изменения объема розничного товарооборота и средней заработной платы и в обратной - от изменения выработки на одного торгового работника. Поэтому анализ ФЗП основан на построении структурно-логической факторной модели, которая в свою очередь имеет следующий вид (см. формулу (1)):

|

ФЗП = TО / Wp х 3Пcpг, |

(1) |

где ТО - товарооборот, млн.руб.;

Wp - выработка на одного торгового работника;

ЗПсрг - среднегодовая заработная плата, млн.руб.

В свою очередь, выработка на одного торгового работника рассчитывается путем отношения товарооборота за рассматриваемый период к среднесписочной численности торговых работников за этот период. Среднегодовая заработная плата определяется отношением ФЗП к среднесписочной численности торговых работников.

После выявления факторов, оказывающих влияние на ФЗП, представим их значения в виде таблицы 8.

|

Таблица 8

Фонд заработной платы и факторы, оказывающие влияние на его изменение | |||

|

| |||

|

Показатель |

Год | ||

|

2006 |

2007 |

2008 | |

| Товарооборот, млн.руб. |

3 927,06 |

4 907,42 |

5 904,09 |

| Фонд заработной платы, млн.руб. |

254,60 |

375,90 |

464,90 |

| Среднесписочная численность торговых работников, чел. |

72,00 |

80,00 |

84,00 |

| Среднегодовая заработная плата на одного торгового работника, млн.руб. |

3,54 |

4,70 |

5,53 |

| Выработка на одного торгового работника, млн.руб. |

54,54 |

61,34 |

70,29 |

Затем приступим непосредственно к расчету влияния отобранных факторов на ФЗП, который можно произвести приемом цепных подстановок, используя данные таблицы 8 (см. таблицу 9).

|

Таблица 9

Расчет изменения фонда заработной платы за счет отобранных факторов | ||||

|

|

||||

|

Показатель |

Расчет 1 |

Расчет 2 |

Расчет 3 |

Расчет 4 |

|

ФЗП0 = TO0 / / Wp0 х ЗПсрг0 |

ФЗПусл.1 = TO1 / / Wp0 х ЗПсрг0 |

ФЗПусл.2 = TO1 / / Wpl х ЗПсрг0 |

ФЗП1 = TO1 / / Wpl х ЗПсрг1 | |

| Товарооборот, млн.руб. |

3 927,06 |

5 904,09 |

5 904,09 |

5 904,09 |

| Выработка на одного торгового работника, млн.руб. |

54,54 |

54,54 |

70,29 |

70,29 |

| Среднегодовая заработная плата на одного торгового работника, млн.руб. |

3,54 |

3,54 |

3,54 |

5,53 |

| ФЗП, млн.руб. |

254,60 |

382,77 |

297,03 |

464,90 |

Примечание.

ФЗП0, ФЗП1 - ФЗП в 2006 г. и 2008 г. соответственно (млн.руб.);

ФЗПусл.1, ФЗПусл.2 - условные величины ФЗП (млн.руб.);

TO0, TO1 - товарооборот в 2006 г. и 2008 г. соответственно (млн.руб.);

Wp0, Wp1 - выработка на одного торгового работника в 2006 г. и 2008 г. соответственно (млн.руб.);

ЗПсрг0, ЗПсрг1 - среднегодовая заработная плата на одного торгового работника в 2006 г. и 2008 г. соответственно (млн.руб.).

Величина влияния каждого фактора определяется следующим образом (см. формулы (2), (3), (4)):

|

ΔФЗП (ТО) = ФЗПусл.1 - ФЗП0= 382,77 - 254,60 = 128,17 млн.руб.; |

(2) |

|

ΔФЗП (Wp) = ФЗПусл.2 - ФЗПусл.1 = 297,03 - 382,77 = -85,74 млн.руб.; |

(3) |

|

ΔФЗП (ЗПсрг) = ФЗП1 - ФЗПусл.2 = 464,90 - 297,03 = 167,87 млн.руб., |

(4) |

где ΔФЗП (ТО), ΔФЗП (Wp), ΔФЗП (ЗПсрг) - влияние на ФЗП товарооборота, выработки на одного торгового работника и среднегодовой заработной платы на одного торгового работника соответственно.

Общий же прирост ФЗП в 2008 г. по сравнению с 2006 г. составил (см. формулы (5) и (6)):

|

ΔФЗП = ФЗП1 - ФЗП0 = 464,90 - 254,60 = 210,30 млн.руб., |

(5) |

или

|

ΔФЗП = ΔФЗП (ТО) + ΔФЗП (Wр) + ФЗП (ЗПсрг) = 128,17 + (-85,74) + 167,87 = = 210,30 млн.руб. |

(6) |

От двух последних факторов (изменения выработки на одного торгового работника и среднегодовой заработной платы) зависит сумма относительной экономии или перерасхода средств на оплату труда. Рост производительности труда на одного торгового работника способствовал относительному сокращению расходов на оплату труда в сумме 85,8 млн.руб., а повышение среднегодовой заработной платы на одного торгового работника привело к росту расходов на оплату труда в размере 167,87 млн.руб., что в конечном итоге привело к их перерасходу в сумме 85,74 млн.руб. ((-85,74) + (167,87)).

В таблице 10 приведен расчет изменения ФЗП за счет отобранных факторов (2008 г. по отношению к 2007 г.).

|

Таблица 10

Расчет изменения фонда заработной платы за счет отобранных факторов | ||||

|

Показатель |

Расчет 1 |

Расчет 2 |

Расчет 3 |

Расчет 4 |

|

ФЗП0 = TO0 / / Wp0 х ЗПсрг0 |

ФЗПусл.1 = TO1 / / Wp0 х ЗПсрг0 |

ФЗПусл.2 = TO1 / / Wpl х ЗПсрг0 |

ФЗП1 = TO1 / / Wpl х ЗПсрг1 | |

| Товарооборот, млн.руб. |

4 907,42 |

5 904,09 |

5 904,09 |

5 904,09 |

| Выработка на одного торгового работника, млн.руб. |

61,34 |

61,34 |

70,29 |

70,29 |

| Среднегодовая заработная плата на одного торгового работника, млн.руб. |

4,70 |

4,70 |

4,70 |

5,53 |

| ФЗП, млн.руб. |

375,90 |

452,24 |

394,70 |

464,90 |

Примечание.

ФЗП0, ФЗП1 - ФЗП в 2007 г. и 2008 г. соответственно (млн.руб.);

ФЗПусл.1, ФЗПусл.2 - условные величины ФЗП (млн.руб.);

TO0, TO1 - товарооборот в 2007 г. и 2008 г. соответственно (млн.руб.);

Wp0, Wp1 - выработка на одного торгового работника в 2007 г. и 2008 г. соответственно (млн.руб.);

ЗПсрг0, ЗПсрг1 - среднегодовая заработная плата на одного торгового работника в 2007 г. и 2008 г. соответственно (млн.руб.).

Величина влияния каждого фактора определяется следующим образом (см. формулы (7), (8), (9)):

|

ΔФЗП (ТО) = ФЗПусл.1 - ФЗП0= 452,24 - 375,90 = 76,34 млн.руб.; |

(7) |

|

ΔФЗП (Wp) = ФЗПусл.2 - ФЗПусл.1 = 394,70 - 452,24 = -57,55 млн.руб.; |

(8) |

|

ΔФЗП (ЗПсрг) = ФЗП1 - ФЗПусл.2 = 464,90 - 394,70 = 70,21 млн.руб., |

(9) |

где ΔФЗП (ТО), ΔФЗП (Wp), ΔФЗП (ЗПсрг) - влияние на ФЗП товарооборота, выработки на одного торгового работника и среднегодовой заработной платы на одного торгового работника соответственно.

Общий же прирост ФЗП в 2008 г. по сравнению с 2007 г. составил (см. формулы (10) и (11)):

|

ΔФЗП = ФЗП1 - ФЗП0 = 464,90 - 375,90 = 89,00 млн.руб., |

(10) |

или

|

ΔФЗП = ΔФЗП (ТО) + ΔФЗП (Wр) + ΔФЗП (ЗПсрг) = 76,34 + (-57,55) + 70,21 = 89,00 млн.руб. |

(11) |

От двух последних факторов (изменения выработки на одного торгового работника и среднегодовой заработной платы) зависит сумма относительной экономии или перерасхода средств на оплату труда. Рост производительности труда на одного торгового работника способствовал относительному сокращению расходов на оплату труда в сумме 57,55 млн.руб., а повышение среднегодовой заработной платы на одного торгового работника привело к росту расходов на оплату труда в размере 70,21 млн.руб., что в конечном итоге привело к относительному их перерасходу в сумме 12,66 млн.руб. ((-57,55) + (70,21)).

Следовательно, на ФЗП, как и на любой экономический показатель, оказывают влияние различные факторы.

Таким образом, при анализе расходов на оплату труда особое внимание уделяют изучению влияния факторов на расход средств на оплату труда, сумма которых находится в прямой зависимости от изменения объема розничного товарооборота и средней заработной платы и в обратной - от изменения выработки на одного торгового работника.

31.07.2009 г.

Татьяна Желада, экономист

От редакции: С 30 сентября 2009 г. постановление Минстата РБ от 14.08.2008 № 114 «Об утверждении формы государственной статистической отчетности 1-торг (розница) «Отчет о розничной торговле» и указаний по ее заполнению» на основании постановления Минстата РБ от 08.09.2009 № 149 утратило силу.

С 15 декабря 2009 г. постановление Минстата РБ от 19.09.2008 № 189 «Об утверждении форм государственной статистической отчетности по статистике труда и указаний по их заполнению» на основании постановления Национального статистического комитета РБ от 04.11.2009 № 267 утратило силу.

С 26 января 2012 г. постановление Минфина РБ от 14.02.2008 № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» на основании постановления Минфина РБ от 31.10.2011 № 111 утратило силу.