Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

ЧТО ТАКОЕ УПРАВЛЕНЧЕСКИЙ УЧЕТ И КАКОВО ЕГО НАЗНАЧЕНИЕ? СРАВНЕНИЕ С ФИНАНСОВЫМ (БУХГАЛТЕРСКИМ) УЧЕТОМ

Чем может быть полезна эта статья?

Кто хорошо знаком с теорией управленческого учета, тот из данной статьи не почерпнет для себя каких-то новых знаний. В настоящее время теории управленческого учета посвящено много книг, статей в печатных изданиях и Интернете. Об этом пишут как отечественные, так и зарубежные авторы. Множество компаний предлагают семинары и курсы на эту тему.

Вместе с тем данный материал построен так, что поможет увидеть различия между управленческим и финансовым (бухгалтерским) учетом (далее - финансовый учет), а также оценить сложности и вопросы, которые возникнут у решившихся претворить теорию в практику.

Что такое управленческий учет и его основные цели

Итак, начнем. Без теории, к сожалению, не обойтись, так как все мы должны одинаково воспринимать смысловое содержание используемых терминов и придерживаться одних и тех же принципов.

Управленческий учет - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки, обработки и предоставления информации и показателей, важных для управленческого звена компании при принятии решений по ее деятельности. Другими словами, управленческий учет - это система информационной поддержки управления предприятием.

Представление пользователям результатов управленческого учета в структурированном виде - это управленческая отчетность.

Главной задачей управленческого учета является удовлетворение потребностей пользователей в финансовой информации, необходимой для принятия управленческих решений. Управленческая отчетность показывает результаты деятельности руководителей подразделений предприятия по управлению вверенными им ресурсами.

В первую очередь управленческий учет необходим собственникам, чтобы видеть реальную картину бизнеса посредством своевременной, полной и адекватной управленческой отчетности.

Основные цели управленческого учета:

оказание информационной помощи управляющим в принятии оперативных управленческих решений;

контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

обеспечение базы для ценообразования;

выбор наиболее эффективных путей развития предприятия.

Требования, предъявляемые к информации, представляемой в управленческой отчетности

Управленческая отчетность должна содержать данные о финансовом положении предприятия (т.е. о его активах, обязательствах и собственном капитале), результатах деятельности (доходах и расходах, прибылях и убытках), денежных потоках (включая эквиваленты денежных средств), а также другие данные, раскрытие которых признается необходимым руководителями предприятия.

Эффективность управления предприятием зависит от качества информации, которой располагает руководитель в моменты принятия решений.

Чтобы быть полезной пользователям, информация, представленная в управленческой отчетности, должна удовлетворять следующим основным качественным характеристикам.

Понятность. То есть представленная в управленческих отчетах информация должна быть понятна пользователям. С другой стороны, предполагается, что пользователи должны иметь достаточные знания в сфере экономической деятельности и управленческого учета.

Краткость. Информация в управленческих отчетах должна быть четкой, не содержать ничего лишнего. При этом не должна страдать полнота представляемой информации с учетом ее существенности и затрат, необходимых на ее сбор, формирование и представление.

Точность. Пользователь должен быть уверен, что информация не содержит ошибок или пропусков. Информация должна быть свободна от любых подтасовок, т.е. представляемая информация не содержит существенных ошибок или искажений. При этом ошибка или искажение считаются существенными, если они (каждое по отдельности или в совокупности) влияют на достоверность информации в такой степени, при которой квалифицированный пользователь управленческой отчетности не сможет сделать на ее основе правильные выводы или принять правильные решения. Существенность зависит от размера и характера конкретной ошибки, искажения, оцениваемых в контексте сопутствующих обстоятельств. Таким образом, решающим фактором может оказаться либо размер, либо характер соответствующей статьи учета, либо сочетание того и другого.

Оперативность. Информация должна быть готова к тому времени, когда она необходима.

Сопоставимость. Информация должна быть сопоставимой по времени и по отделам (подразделениям). Пользователи должны иметь возможность сопоставлять:

управленческую отчетность одного подразделения за разные отчетные периоды (месяцы) и разные отчетные года, чтобы определять тенденции в его финансовом положении и результатах деятельности;

управленческую отчетность разных подразделений для оценки их относительного финансового положения, результаты деятельности и изменения в финансовом положении.

Сопоставимость требует одинакового подхода к оценке и отражению аналогичных операций и событий, применения выбранной учетной политики последовательно от одного отчетного периода к другому, а также использования единой учетной политики всеми подразделениями предприятия.

Важным условием при этом является то, что пользователи должны быть проинформированы об учетной политике, применяемой предприятием при подготовке управленческой отчетности, обо всех изменениях в этой политике и о том, как эти изменения повлияли на итоговые результаты.

Целесообразность. Информация должна соответствовать цели, для которой она подготовлена, чтобы удовлетворять потребности пользователей в процессе принятия ими решений и помогать им в оценке событий финансово-хозяйственной деятельности.

Рентабельность. Стоимость подготовки информации не должна быть выше выгоды от ее использования.

Нейтральность. Информация, представляемая в управленческой отчетности, должна быть свободной от предвзятости. Управленческие отчеты должны создавать у пользователей правдивое и беспристрастное представление о финансовом положении, результате финансово-хозяйственной деятельности, движении денежных средств субъекта.

Адресность. Информация должна быть доведена до четко обозначенных ответственных исполнителей. При этом следует соблюдать конфиденциальность.

Методы, применяемые в управленческом учете

Сочетание различных экономических, юридических, организационных и технико-технологических факторов определяет разнообразие применяемых методов организации управленческого учета.

Так, в управленческом учете используются:

некоторые элементы ведения финансового учета - счета, двойная запись, инвентаризация и учетная документация, балансовое обобщение, отчетность;

приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.).

Сравнение финансового и управленческого учета

Изучение основных понятий дает представление о значении и значимости управленческого учета. Но при этом на практике очень часто возникает вопрос: чем отличаются финансовый и управленческий учет?

На первый взгляд, перечисленные требования может обеспечить и финансовый учет. Во-первых, общепринятые принципы финансового учета действуют и в управленческом учете. Во-вторых, и финансовый, и управленческий учет используют оперативную информацию. Кроме того, предъявляются единые требования к первичной документации, которая является источником информации как для финансового, так и для управленческого учета.

И все же между финансовым и управленческим учетом есть весьма существенные отличия. Основные из них обозначены в приведенной ниже таблице.

|

Сравниваемый аспект |

Финансовый учет |

Управленческий учет |

|

1. Планирование |

Отсутствует |

Одно из важнейших отличий управленческого учета от финансового. Управленческий учет предназначен для понимания ситуации не только в прошлом или сейчас, но и в будущем. Для этого используется такой процесс, как бюджетирование |

|

2. Контроль |

Когда нет планов, то нет и необходимости контроля, т.е. нет объектов контроля |

Еще одно из важнейших отличий управленческого учета от финансового. Именно контроль отклонений позволяет анализировать ситуацию, прогнозировать состояние в будущем и принимать корректирующие управленческие решения |

|

3. Обязательность ведения |

Ведение обязательно. Требует определенных усилий для сбора данных в нужной форме и с достаточной точностью (как это необходимо согласно законодательству) независимо от мнения руководителей предприятия на этот счет |

Всецело зависит от воли руководителей предприятия: никакие посторонние органы и организации не имеют права указывать, что нужно или чего не нужно делать. Нет смысла в сборе и обработке ненужной информации |

|

4. Цель ведения учета |

Составление финансовых документов для пользователей вне организации. Когда документы составлены - цель достигнута |

Обеспечение планирования, управления и контроля в организации (процесс непрерывный) |

|

5. Пользователи информации |

Внешние пользователи: акционеры, кредиторы, государственные налоговые и иные органы |

Внутренние пользователи: собственники, менеджеры организации, сотрудники, помогающие им в сборе и анализе информации |

|

6. Базисная структура |

Строится на основополагающем балансовом уравнении: Активы = Собственный капитал (капитал учредителей) + Обязательства |

Структура информации зависит от запросов пользователей, но строится также на экономических принципах |

|

7. Основные правила |

Ведется в соответствии с нормами и правилами согласно законодательству |

Управленческий аппарат может следовать любым внутренним согласованным правилам в зависимости от их полезности |

|

8. Привязка ко времени |

Отражает финансовую историю организации. Проводки делаются после совершения операций (соблюдается принцип «как это было») |

Кроме исторической информации содержит оценки и планы на будущее (соблюдается принцип «как это должно быть») |

|

9. Тип информации |

Финансовые документы (конечный продукт финансового учета) содержат информацию в стоимостном выражении |

Информация представлена в стоимостном и натуральном выражениях. Может выражаться также в сравнительных баллах, в виде диаграмм, схем, графиков и иными способами |

|

10. Степень точности информации |

Высокая степень точности |

В целях обеспечения требуемой оперативности могут использоваться приближения и примерные оценки |

|

11. Периодичность отчетности |

Согласно законодательству (ежемесячно, ежеквартально, ежегодно) |

Отчетность представляется согласно графикам, составленным руководителями организации, опираясь на целесообразность. По требованию может составляться еженедельно, ежедневно, а иногда - немедленно |

|

12. Сроки представления отчетности |

Так как для оформления отчетности требуется время, то она попадает к пользователям через несколько недель после окончания отчетного периода |

Обычно составляются и представляются в течение нескольких дней после окончания отчетного периода, а при необходимости - на следующее утро |

|

13. Объект отчетности |

В финансовых отчетах организация представлена как единое целое. В крупных организациях выручка и доход могут отражаться по большим сегментам |

Основное внимание уделяется сравнительно небольшим подразделениям, обособленным по отдельным производствам, видам деятельности, центрам ответственности |

|

14. Ответственность за правильность ведения учета |

Налоговые органы могут наложить штрафные санкции за неправильное отражение данных в отчетности |

Так как нет норм и правил, то руководителя организации могут привлечь к ответственности только за неправильно принятое решение на основе данных управленческого учета, но не за неточность данных управленческого учета |

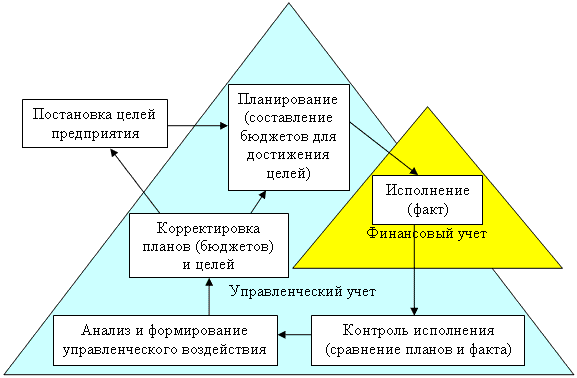

Изучение приведенной выше информации дает ответ на вопрос, каково назначение управленческого учета. Управленческий учет охватывает несколько этапов в цикле управления: планирование, исполнение, контроль, анализ и корректировка планов или целей. Все эти этапы невозможно пройти, получая только констатацию факта (т.е. опираясь лишь на финансовый учет), что наглядно представлено на следующей схеме.

|

|

|

Может ли бухгалтерия вести два учета одновременно?

При наличии соответствующих знаний вести 2 учета бухгалтерия, конечно, может. Но, во-первых, в итоге не получится управленческого учета, отвечающего всем требованиям к нему. Во-вторых, может пострадать качество финансового учета. Связано это с тем, что, например, даже при учете затрат, данные о которых берутся из одних и тех же первичных документов, в финансовом и управленческом учете используются разные методы их распределения. В результате сотрудник, обрабатывая один и тот же документ для разных видов учета, должен будет не запутаться в методологиях и порядке разнесения данных.

Таким образом, если ставится цель получить качественный управленческий учет, нужно понимать, что данный процесс достаточно затратный как по трудовым ресурсам, так и по времени. Поэтому для его ведения целесообразно создать на предприятии отдельное подразделение.

15.12.2011 г.

Галина Ржеусская, аудитор-ревизор от собственника, контролер