Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

ЭТАПЫ ПОСТРОЕНИЯ УПРАВЛЕНЧЕСКОГО УЧЕТА: ВВЕДЕНИЕ И ПРЕДВАРИТЕЛЬНЫЙ (НАЧАЛЬНЫЙ) ЭТАП

Оценив наличие всех составляющих, необходимых для успешного (результативного) завершения проекта по постановке управленческого учета (далее - УУ) (к этим составляющим вы будете возвращаться в процессе постановки УУ неоднократно), можно перейти непосредственно к этапам построения УУ.

Всю совокупность работ по постановке УУ можно разделить на 7 основных этапов:

1) предварительный (начальный) этап;

2) этап создания финансовой структуры;

3) этап разработки системы показателей и внутрифирменной отчетности;

4) этап разработки учетной политики;

5) этап формирования управленческого плана счетов;

6) этап распределения функциональных обязанностей между подразделениями и сотрудниками;

7) автоматизация УУ.

В литературе можно найти как более сжатое, так и более подробное деление на этапы, но количество необходимых действий при постановке УУ по сути не меняется. Даже если вы решите пропустить какой-либо этап, посчитав его малозначительным, поверьте, жизнь заставит вернуться к нему и выполнить необходимые действия.

Предварительный (начальный) этап

Список задач, которые предстоит решить на предварительном (начальном) этапе

Может показаться, что это самый простой и малозначительный этап. На самом деле это самый сложный и значимый этап. Если вы не отнесетесь со всей ответственностью и требовательностью к этому этапу, то вся ваша дальнейшая работа может просто не иметь смысла.

Понять важность предварительного (начального) этапа помогает список задач, которые предстоит решить на нем:

• создание рабочей группы;

• диагностика текущего состояния дел в организации;

• определение и структурированное описание долгосрочных (например, на 5 лет) и краткосрочных (на 1 год) стратегических целей организации;

• определение организационной структуры;

• определение списка стратегических инициатив и ответственных за их реализацию;

• составление списка основных показателей для измерения достижения целей;

• формирование концепции построения УУ.

В отличие от последующих этапов данный этап сложен тем, что каких-либо шаблонов (как, например, по учетной политике или карте показателей) для решения обозначенных выше задач по сути не существует. Это творческий процесс. Данный этап можно сопоставить с фразой: «Как корабль назовешь, так он и поплывет». Иными словами, что заложите в основу, то в результате и получите.

Самое главное - на этом этапе вы должны учесть и согласовать все пожелания собственников (владельцев) бизнеса. В этом случае слово «согласовать» употреблено не случайно, так как пожеланий может быть много, но возможности для их реализации, как правило, ограничены. При этом ограничения могут иметь не только организационный характер, но и методологический, так как существуют определенные принципы учета, изменение которых может привести к изменению качественных характеристик информации, например, ее сопоставимости и целесообразности.

Соответственно, в ваши обязанности входит донесение этих особенностей до владельцев, чтобы те в свою очередь могли оценить последствия желаемых изменений.

Из составляющих данного этапа хотелось бы остановиться на двух: диагностике текущего состояния дел в организации и формировании концепции построения УУ.

Диагностика текущего состояния дел в организации

Диагностика текущего состояния дел включает в себя не только анализ финансово-экономических показателей, но и понимание работоспособности организации. Описание бизнес-процессов компании «как есть» помогает не только идентификации возможных центров финансовой ответственности, но и детальному описанию того, как работает компания, а также выявлению «узких мест».

От описания бизнес-процессов следует сразу переходить к созданию или оптимизации внутренних положений, регламентов и должностных инструкций. Нередко в процессе такого описания обнаруживается, что одни функции в организации никем не выполняются, другие - никем не заменяются (т.е. в случае отсутствия единственного исполнителя эти функции вообще не выполняются), а выполнение большинства функций никем не контролируется.

Стратегическое планирование, основанное на анализе состояния организации по описанным бизнес-процессам, позволяет процесс развития компании сделать управляемым. При этом прогнозируется, какими будут бизнес-процессы компании через год и далее и как они должны развиваться. Таким образом, происходит оптимизация бизнес-процессов, и новое описание бизнес-процессов компании уже выглядит так, «как должно быть». Чем более качественно происходит описание бизнес-процессов, тем понятнее становится выстраивание системы показателей.

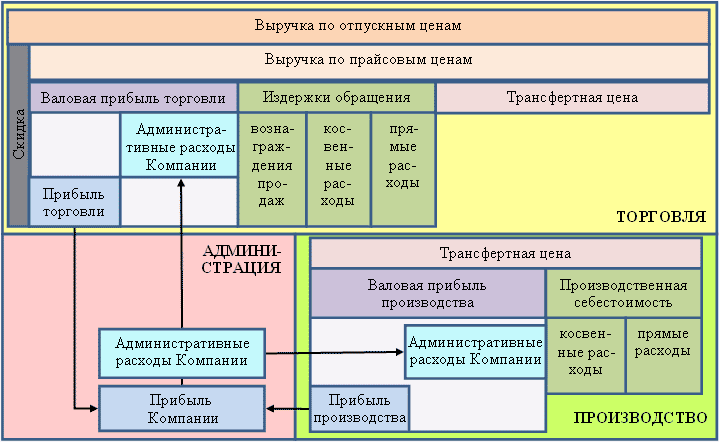

Концепция построения управленческого учета по направлениям деятельности

Здесь в первую очередь надо учитывать, что именно необходимо оценивать и на каком уровне. Ниже в виде схемы показан пример формирования концепции производственно-торговой организации, которая решила на управленческом уровне разделить результаты работы 2 направлений, чтобы оценивать эффективность их работы как самостоятельных подразделений.

В нижеприведенной компании (далее - Компания) выделено 2 направления деятельности (бизнес-направления) - производство и торговля. Каждое бизнес-направление имеет свои показатели деятельности. Для передачи готовой продукции между бизнес-направлениями используется механизм трансфертного ценообразования.

Воплощение данной концепции в реальность влечет за собой создание механизмов трансфертного ценообразования и распределение административных расходов.

Если уровень трансфертной цены можно сравнивать (соизмерять) с ценами, по которым отпускается продукция сторонним дилерам, то с методологией распределения административных расходов немного сложнее. В этом случае все будет зависеть от базы (или баз) распределения. При этом, если уровень самостоятельности бизнес-направлений достаточно высок, то руководители этих бизнес-направлений могут воспротивиться подобному распределению, особенно если привлечение аутсорсинговых компаний или содержание собственных обслуживающих подразделений по расчетам будет обходиться дешевле, чем административный налог (часть распределяемых на данное бизнес-направление административных расходов). Кроме того, если доход руководителя бизнес-направления напрямую зависит от прибыли возглавляемого им подразделения, то он имеет на это полное право.

Выходом из такой ситуации может служить изменение концепции учета, при котором на бизнес-направление распределяется согласованный уровень административного налога, а разница между всей суммой расходов и распределенными административными расходами остается в подразделении «Администрация», т.е. учитывается после прибыли производства и торговли и влияет уже только на прибыль Компании.

Если реальность такова, что действительно имеет место большая стоимость обслуживающих подразделений, то вам стоит обратить внимание на это обстоятельство и задаться вопросом: настолько ли эффективны результаты работы этих подразделений, чтобы за них платить такие деньги? Кстати, ответить на данный вопрос вам помогут описания бизнес-процессов.

Не факт, что созданная на начальном этапе желаемая концепция учета сохранится в таком виде на завершающем этапе. Чтобы соприкосновение с трудностями не вернуло все на прежние места, вы должны внимательно и принципиально разделить трудности на:

• трудности, которые действительно становятся препятствием по объективным причинам;

• трудности, которые создаются сотрудниками из-за нежелания по каким-либо причинам вносить изменения в свою текущую деятельность.

Деление затрат на переменные и постоянные

В приведенном выше примере рассматривалась концепция учета без деления затрат на переменные и постоянные. Использование в концепции такого деления затрат дает возможность более точно и быстро анализировать, принимать решения и прогнозировать деятельность организации. Такое деление:

• помогает решить задачу увеличения массы прибыли за счет относительного сокращения тех или иных затрат;

• позволяет искать наиболее оптимальное сочетание переменных и постоянных затрат, обеспечивающих прибавку прибыли;

• позволяет судить об окупаемости затрат и финансовой устойчивости на случай ухудшения хозяйственной ситуации.

Чтобы восприятие второго примера было более осознанным, обратимся к теоретическим основам классификации затрат (конкретная классификация прописывается в учетной политике организации, но считаем целесообразным затронуть этот вопрос на данном этапе).

Затраты делятся на переменные и постоянные по отношению к объему производства (можно по отношению к объему продаж).

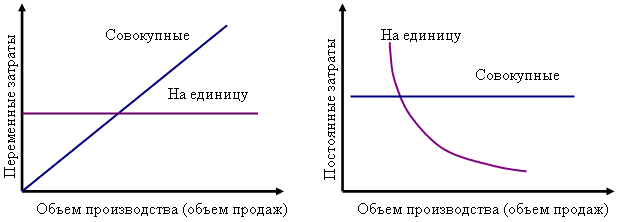

Переменные затраты возрастают или уменьшаются пропорционально объему производства (объему продаж) продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта или услуг (все остальные - стоимость самой организации). Переменные затраты в расчете на единицу продукции имеют постоянную величину. Переменные совокупные затраты имеют линейную зависимость от показателя деловой активности.

К переменным затратам можно отнести такие расходы, как прямые материальные (стоимость сырья и комплектующих), трудовые (заработная плата производственных рабочих), транспортные расходы, комиссионные вознаграждения посреднику и бонусные выплаты сотрудникам продаж, зависящие от объема продаж.

Постоянные затраты - это затраты, которые остаются практически неизменными в течение отчетного периода, т.е. не зависят от деловой активности организации. Это расходы организации на арендную плату, амортизация ее основных средств и нематериальных активов, окладная часть заработной платы сотрудников. Постоянные совокупные расходы не меняются при изменении объема производства (а если и меняются, то скачкообразно при достижении определенного уровня объема производства). Постоянные затраты в расчете на единицу продукции - наоборот, величина меняющаяся.

Различия между переменными и постоянными затратами очень важно понимать и использовать при анализе и планировании. Зависимость каждого вида затрат от объема производства (объема продаж) представлена ниже на графиках.

|

Поведение совокупных переменных (слева) и совокупных постоянных (справа) затрат по отношению к объему производства (объему продаж) |

|

|

|

На практике набор критериев отнесения затратной статьи к переменным или постоянным затратам зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста.

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или исключительно переменными. Чаще затраты являются условно-переменными, условно-постоянными и смешанными. Например, плата за пользование телефоном, которая состоит из постоянной (абонентской платы) и переменной частей. То же можно сказать в отношении расходов на рекламу, на обслуживание оргтехники и прочих статей затрат, содержащих в себе постоянную и переменную составляющие.

На первый взгляд, подробно останавливаться на таких понятных вещах - пустая трата времени. Вместе с тем на собственном опыте автор убедился, что многие имеют весьма поверхностные представления о данной классификации затрат. Если понятия постоянных и переменных затрат еще известны (хотя очень часто их путают с делением затрат на прямые и косвенные), то понимание того, зачем нужно такое деление, как его использовать в работе и каково поведение постоянных и переменных затрат по отношению к объему производства или объему продаж, практически отсутствует. Если же вы решили применить модель учета с использованием данного деления затрат и не хотите потерять эту составляющую успеха проекта (мы говорили об этом в самом начале этого раздела), обязательно проведите обучение персонала.

Считаем полезным сделать небольшое отступление и отметить, что при выработке определенных управленческих решений целесообразно делить затраты еще и на принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного решения целесообразно учитывать не все затраты (вне зависимости от деления их на постоянные и переменные или другие классификационные виды), а только те, которые имеют отношение к данной хозяйственной ситуации. Принимая управленческое решение, из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых отпала и они не могут быть изменены в будущем. В то же время необходимо принимать в расчет вмененные затраты. Эта категория затрат существует только в рамках УУ. Руководитель в процессе разработки решения может приписать (к сожалению, приписка может быть сделана и специально) какие-либо затраты, которые в будущем могут и не состояться. Это по сути упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения.

При разработке решений по дополнительному выпуску продукции важно принимать во внимание приростные и предельные затраты, т.е. дополнительные затраты, которые появляются в результате изготовления или продажи соответственно дополнительной партии и единицы продукции.

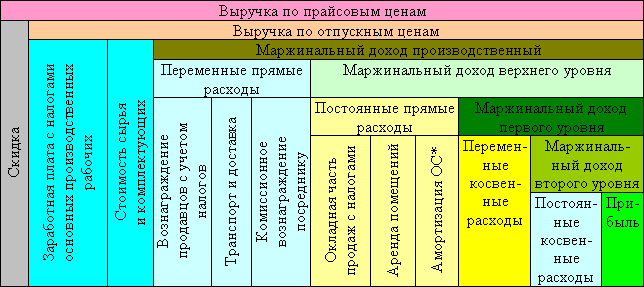

Концепция построения управленческого учета исходя из деления затрат на постоянные и переменные

Деление затрат на постоянные и переменные дает возможность построения модели учета (о которой мы поговорим чуть позже), позволяющей лучше ориентироваться при управлении затратами для достижения большей прибыльности организации, проводить маржинальный анализ и анализ безубыточности. Основной категорией данной модели является маржинальный доход (прибыль), который представляет собой разность между выручкой от реализации и переменными затратами. Иногда маржинальный доход называют также суммой покрытия (это часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли). Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и скорее наступает момент, когда организация начинает получать прибыль.

На практике, как правило, производят более глубокую детализацию переменных затрат, разбивая их на следующие группы затрат: производственные, коммерческие, административные (или накладные) и прочие расходы. Отсюда вытекает необходимость исчисления нескольких показателей маржинального дохода, из анализа которых выносится решение о том, воздействие на какие группы расходов может наиболее заметно повлиять на конечный финансовый результат (прибыль организации).

* ОС - основные средства.

Деление затрат на прямые и косвенные

На самом деле в обеих представленных выше моделях есть еще одно деление затрат - на прямые и косвенные. Такое деление обычно используется для расчета себестоимости единицы продукции с учетом способа включения затрат в себестоимость. Деление на прямые и косвенные затраты можно использовать и для оценки эффективности работы отдельных направлений деятельности (в первом примере это валовые прибыли по бизнес-направлениям «Производство» и «Торговля»).

Прямые затраты - это прямые материальные, прямые трудовые и иные затраты, которые прямо (однозначно) относятся на готовый продукт (если оценивать подразделение, - затраты, которые непосредственно относятся к деятельности этого подразделения, т.е. совершены этим подразделением или для него).

Прямые материальные затраты - это расходы на основные материалы, которые становятся частью именно рассматриваемой готовой продукции, и стоимость этих материалов может прямо относиться на определенное изделие.

Прямые трудовые расходы - это расходы на оплату труда основных производственных рабочих. Данные затраты можно снизить путем повышения эффективности труда и технологических процессов.

Остальные расходы на оплату труда, которые нельзя прямо отнести на определенный вид готовых изделий, являются косвенными. Это расходы на оплату труда механиков, контролеров и других вспомогательных рабочих.

Деление затрат на прямые и косвенные можно использовать и при распределении расходов в коммерческом блоке организации. Например, если у вас имеется несколько подразделений продаж, то затраты по оплате труда сотрудников именно этого подразделения будут прямыми расходами данного подразделения. Затраты же на администратора, который распределяет или обрабатывает информацию для нескольких подразделений, к прямым расходам данного подразделения уже относиться не будут.

Итак, косвенные затраты (общепроизводственные, коммерческие, административные и прочие) - это затраты, которые нельзя прямо отнести на какой-либо один готовый продукт. Косвенные затраты распределяются между отдельными изделиями (или подразделениями) в соответствии с выбранной в организации методикой (пропорционально основной заработной плате, количеству отработанных нормо-часов, выручке и т.п.).

Выбор методики распределения косвенных затрат очень сильно влияет на показатель маржинальности либо продукции, либо подразделения. Особенно будьте осторожны при принятии решения о снятии какой-либо ассортиментной позиции с производства, опираясь на уровень прибыльности после распределения косвенных расходов. Чтобы избежать данных ошибок, можно посоветовать принимать такие решения (или просто оценивать продуктовую линейку) не по чистой прибыли по организации в целом, а по маржинальному доходу до распределения косвенных затрат.

Соединение двух концепций построения управленческого учета

Обе представленные выше концепции построения УУ можно соединить в одну, если в каждом бизнес-направлении из первой модели ввести уровневый учет маржинальности из второй модели (для возможности проведения маржинального анализа самих направлений и определения их точки безубыточности).

Принимая во внимание то, что основными целями УУ является оказание информационной помощи владельцам и руководителям в принятии оперативных управленческих решений и выборе наиболее эффективных путей развития организации, считаем необходимым чуть подробнее остановиться на основных принципах анализа безубыточности.

Анализ безубыточности является одним из важнейших методов решения многих управленческих задач, поскольку при комбинированном его применении с другими методами анализа точность полученных результатов вполне достаточна для принятия обоснованного управленческого решения в реальной жизни.

Расчет точки безубыточности сравнительно прост и нагляден. Вместе с тем следует иметь в виду, что расчеты точки безубыточности годятся только для тех решений, которые принимаются в пределах заданного диапазона цен, затрат, объемов производства и объемов продаж. Вне указанных диапазонов цена реализации единицы продукции и переменные издержки на единицу продукции могут иметь существенные отличия от заданных параметров, и любые результаты, полученные без учета таких ограничений, могут привести к неправильным выводам.

К недостаткам анализа безубыточности можно отнести также наличие допусков (исходных предположений), которые заложены в основу модели безубыточности:

• поведение затрат и выручки описывается линейной функцией, зависящей от одной переменной - объема выпуска;

• переменные затраты и цены остаются неизменными в течение всего заданного периода;

• структура продукции не меняется в течение заданного периода;

• поведение постоянных и переменных затрат может быть точно измерено;

• объем продаж соответствует объему производства, т.е. на конец заданного периода у организации не остается запасов готовой продукции (или они несущественны).

Чтобы понять, почему анализ безубыточности имеет такое большое значение, достаточно посмотреть на перечень вопросов, ответы на которые позволяет получить модель безубыточности:

• какой объем выручки обеспечит достижение безубыточности;

• каково оптимальное сочетание объема и структуры направлений реализации;

• как изменения в структуре выручки влияют на прибыль и минимальный безубыточный объем;

• какой «запас прочности» есть у организации;

• какой объем выручки позволит достичь запланированного объема прибыли;

• какую прибыль можно ожидать при заданном уровне реализации для каждой структуры выручки;

• какой минимальный уровень цен на продукцию организации при заданном объеме выпуска позволит избежать убытков;

• какие изменения в ассортименте реализуемой продукции сильнее повлияют на прибыль и минимальный безубыточный объем;

• производить ли товары самостоятельно или заказывать их изготовление на стороне.

Таким образом, анализ безубыточности позволяет не только оценить результаты текущей деятельности организации, но также помогает выработать рекомендации по увеличению прибыли организации и разработать прогнозные показатели, которые требуется достичь.

Основные аналитические показатели модели безубыточности

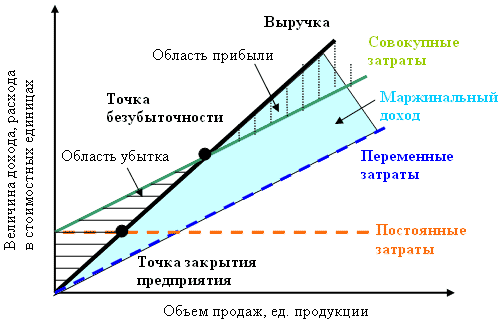

Рассмотрим на графике, определение каких параметров модели безубыточности позволяет ответить на все обозначенные вопросы (найти соответствующие формулы для расчета не составит труда, если воспользоваться Интернетом).

На основании модели безубыточности можно рассчитать следующие аналитические показатели, которые помогут вам в принятии управленческих решений: маржинальный доход (прибыль), коэффициент выручки, точка безубыточности, сила операционного рычага, кромка безопасности, запас финансовой прочности.

Определение маржинального дохода (прибыли) приводилось в разделе «Концепция построения управленческого учета исходя из деления затрат на постоянные и переменные». Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого ассортиментного вида (удельную маржинальную прибыль).

Экономический смысл удельной маржинальной прибыли - прирост прибыли от выпуска каждой дополнительной единицы продукции. При этом, если данный показатель отрицателен, то это означает только одно: выручка от реализации данного ассортимента организации не покрывает даже переменные затраты. Каждая последующая произведенная единица этого вида продукции будет увеличивать общий убыток организации. Используя вторую концептуальную модель УУ в организации, вы можете отследить, на каком уровне наступает убыточность этого вида продукции. Если в такой ситуации возможности достаточного снижения переменных затрат ограничены, то следует рассмотреть вопрос о выведении данного вида продукции из предлагаемого организацией ассортимента. В связи с этим необходимо повториться: для того чтобы избежать ошибок, оценивайте маржинальность продукции до распределения косвенных затрат! Правда, следует учитывать и то, что иногда (например, при выводе нового стратегически важного продукта) руководство идет на первоначальную плановую убыточность.

Доля маржинального дохода (коэффициент выручки) свидетельствует о том, какой процент в выручке составляет маржинальная прибыль, т.е. какой процент выручки идет на покрытие постоянных затрат и образование прибыли. Она может рассчитываться либо в процентах, либо в удельных долях. Доля маржинального дохода отражает абсолютный прирост прибыли организации при увеличении выручки на 1 условную единицу учета. Чем больше доля, тем сильнее меняется прибыль в результате колебаний выручки. Иначе говоря, если доля маржинального дохода велика, то даже небольшой прирост выручки приведет к существенному росту прибыли.

И все-таки доля маржинального дохода - это промежуточный показатель, который на заключительном этапе трансформируется в рентабельность продаж - отношение прибыли организации к выручке. При этом если ваши постоянные расходы достаточно велики, то даже при высокой доле маржинального дохода вы получите низкую рентабельность продаж. Поэтому будьте осторожны в ситуации, когда спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, так как в данном случае высокая доля маржинального дохода и низкая рентабельность продаж свидетельствуют об увеличении риска убытка. В подобном случае необходимо задуматься о создании резервов, сохранении запаса ликвидности. Выходом в такой ситуации может быть уменьшение доли постоянных затрат за счет увеличения доли переменных затрат, т.е. перевод части постоянных расходов в переменные.

Хорошим примером такого перевода может быть изменение структуры оплаты труда сотрудников. Так, уменьшение окладной части заработных плат и увеличение бонусной составляющей послужит отличным стимулом и вызовет рост выручки. Однако при этом следует учитывать, что при сильном росте выручки общая сумма затрат существенно возрастет (за счет роста переменных затрат, так как удельный вес постоянных затрат при росте выручки падает). Между тем в кризисной ситуации такой прием поможет сохранить коллектив и снизить точку безубыточности.

Точка безубыточности - это объем выпуска, при котором прибыль организации равна нулю, т.е. объем, при котором выручка равна совокупным затратам. Иногда ее называют критическим объемом, так как при более низком объеме выпуска деятельность организации становится нерентабельной. Если фактическая выручка организации больше критического значения (точки безубыточности), она получает прибыль, если ниже - убыток.

Есть еще такое понятие, как точка закрытия организации, - это объем выпуска, ниже которого деятельность организации становится экономически неэффективной. В точке закрытия организации выручка равна постоянным затратам.

Такой аналитический показатель, как кромка безопасности, предназначен для оценки риска и представляет собой разность между фактическим и критическим объемами выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему выпуска. Эта величина показывает, на сколько процентов возможно снижение объема выпуска и реализации продукции, чтобы не допустить убыток. Кромка безопасности характеризует риск организации: чем она меньше, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня и организация окажется в зоне убытков.

Кромка безопасности - это количественный показатель, исчисляемый в натуральном выражении. Стоимостный аналог этого показателя - запас финансовой прочности. Кромка безопасности характеризует, насколько фактический объем близок к критическому значению, а запас финансовой прочности помогает оценить, насколько фактическая выручка приближается к критической, т.е. показывает, на сколько рублей возможно снижение выручки, чтобы организация не получила убыток. Чем больше запас финансовой прочности, тем стабильнее положение организации.

Можно также рассчитать запас финансовой прочности в процентах к выручке от реализации, т.е. как долго снижение выручки в процентах может выдержать организация без серьезной угрозы для своего финансового положения.

29.02.2012 г.

Галина Ржеусская, экономист