Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

ФОРМИРОВАНИЕ И АНАЛИЗ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ ПО ЛИЗИНГОВЫМ СДЕЛКАМ ВОЗДУШНЫХ СУДОВ В АВИАКОМПАНИИ

Введение

Переход на лизинговые схемы авиаперевозок объективно вызывает необходимость в формировании особых массивов экономической информации, при помощи которых можно было бы оценивать эффективность осуществления лизинговых сделок. Применяемая в настоящее время система бухгалтерского учета и финансового анализа, основанная на «котловом» методе обобщения учетных данных в виде традиционной бухгалтерской отчетности, не позволяет решать данную задачу. В настоящее время в авиакомпаниях РБ не проводится оперативный мониторинг существующих лизинговых проектов. Следствие этого - отсутствие достоверных данных о том, насколько прибыльным или убыточным является осуществление конкретных лизинговых сделок. К основным причинам невозможности оперативного мониторинга лизинговых сделок можно отнести:

• отсутствие методики его проведения;

• недостаток информации обо всей совокупности хозяйственных операций, возникающих в ходе фактического осуществления лизинговых сделок.

Это отрицательно сказывается на качестве контроля со стороны менеджмента авиакомпании за тем влиянием, которое лизинговые сделки оказывают на величину активов, финансовых обязательств, собственного капитала, доходов и расходов авиакомпании.

В общем бухгалтерском балансе, отчете о прибылях и убытках и других отчетах активы, обязательства, доходы и расходы авиакомпании показаны как синтетические показатели, находящиеся под влиянием не только хода осуществления лизинговых сделок, но и авиаперевозок, выполняемых принадлежащими на праве собственности воздушными судами, а также других видов деятельности (заправка авиатопливом других авиакомпаний, техническое обслуживание воздушных судов и др.). Поэтому для оценки эффективности лизинга необходимо выделять из общего информационного потока данных те хозяйственные операции, которые обусловлены ходом осуществления лизинговой сделки, и давать оценку активам, обязательствам, собственному капиталу, доходам и расходам авиакомпании под ее влиянием. Таким образом, по мнению автора, представляется правомочным рассматривать лизинговую сделку в качестве особого объекта управленческого учета и анализа.

Методика формирования управленческой аналитической отчетности по лизинговым сделкам авиакомпании

Все относящиеся к лизинговой сделке хозяйственные операции автор предлагает оформлять в сводный аналитический отчет по хронологии осуществления лизинговой сделки в разрезе бизнес-процессов и 5 групп показателей основного бухгалтерского уравнения (активов, обязательств, собственного капитала, доходов и расходов) за каждый отчетный период.

На основании учетно-аналитических данных, представленных в сводном аналитическом отчете, рекомендуется формировать управленческую аналитическую суботчетность (микроотчетность, сегментную отчетность), которая аккумулирует в себе только результаты конкретной лизинговой сделки, а также консолидированную управленческую аналитическую суботчетность, обобщающую в себе результаты всей совокупности лизинговых сделок авиакомпании.

Целью составления данной отчетности является обобщение и группировка активов, обязательств, собственного капитала, доходов и расходов в форме балансовой таблицы, отчета о прибылях и убытках, а также отчета о движении денежных средств, которые можно рассматривать как суботчеты (сегментные отчеты) единой финансовой бухгалтерской отчетности авиакомпании. Эти суботчеты отражают итоговый эффект, который оказала лизинговая сделка на основные финансово-экономические показатели деятельности авиакомпании, и предназначены для обеспечения информационной прозрачности тех факторов, под влиянием которых находятся конечные финансовые результаты деятельности авиакомпании в результате осуществления ею лизинговых сделок.

С помощью такого определения суботчетности, как «управленческая аналитическая отчетность», подчеркивается, что:

• во-первых, подобного рода документы преследуют цели управленческого характера;

• во-вторых, содержащаяся в них информация ориентирована не на контрольную функцию, а на функцию аналитическую как важнейшую в процессе принятия управленческих решений;

• в-третьих, данная отчетность носит вспомогательный характер по отношению к общей финансовой отчетности предприятия, и в этом смысле содержащиеся в ней данные следует рассматривать как сегментные данные по конкретному виду и направлению деятельности.

Составление данной отчетности строится на известном алгоритме переноса остатков по счетам в соответствующие разделы баланса, отчета о прибылях и убытках и других отчетов. Внутри данных отчетов показатели структурируются по стандартным критериям, адекватным требованиям бухгалтерской отчетности в целом.

Предлагаемая автором управленческая аналитическая суботчетность, отражающая результаты авиаперевозок на условиях лизинга, включает в себя 3 суботчета:

• суббаланс по лизинговой сделке;

• суботчет о прибылях и убытках по лизинговой сделке;

• суботчет о движении денежных средств по лизинговой сделке.

Такие суботчеты являются документами внутренней отчетности авиакомпании, поэтому составляются в удобной и понятной пользователям форме и не являются объектами нормативно-правовой регламентации со стороны вышестоящих организаций. Преимущество данных суботчетов - максимально подробная и необходимая для выработки управленческих решений детализация показателей, касающихся хода лизинговой сделки. Место управленческой аналитической суботчетности, отражающей результаты авиаперевозок на условиях лизинга, в системе общего документооборота авиакомпании представлено на схеме.

|

Схема

|

||||||||||

|

Место управленческой аналитической суботчетности в системе общего документооборота авиакомпании

|

||||||||||

| ► | Суббалансы | ► | Консолиди-рованный суббаланс | |||||||

| Лизинговые договоры. Кредитные договоры. Договоры страхования. Аналитические выборки из регистров синтетического учета. Оперативно-техническая информация. Прочая информация |

||||||||||

| ► | Сводные аналитические отчеты по лизинговым сделкам | ► | Суботчеты о прибыли и убытках | ► | Консолиди-рованный суботчет о прибылях и убытках | |||||

| ► | Суботчеты о движении денежных средств | ► | Консолиди-рованный суботчет о движении денежных средств | |||||||

На основании лизинговых, кредитных договоров, договоров страхования, данных аналитических выборок из регистров синтетического финансового бухгалтерского учета, оперативно-технической и прочей информации формируется сводный аналитический отчет по хронологии осуществления лизинговой сделки в разрезе бизнес-процессов и 5 групп показателей основного бухгалтерского уравнения по каждой лизинговой сделке.

Следует отметить, что в данном отчете отражается информация только о той части расходов авиакомпании, которые обусловлены ходом осуществления лизинговой сделки (авиаперевозками с использованием предмета лизинга), и не присутствует информация о непроизводственных административно-управленческих расходах авиакомпании.

На основании данных сводного аналитического отчета формируется управленческая аналитическая суботчетность в виде суббаланса, cуботчета о прибылях и убытках и суботчета о движении денежных средств, которая обобщает результаты отдельной лизинговой сделки. Далее управленческая аналитическая суботчетность по каждой лизинговой сделке обобщается в консолидированную управленческую аналитическую суботчетность по всем лизинговым сделкам, в результате чего достигается необходимая степень агрегации того конечного экономического эффекта, который получает авиакомпания в результате использования в своем обороте взятых в лизинг воздушных судов.

Показатели управленческой суботчетности могут быть измерены в любых денежных единицах, однако по причине того, что большинство доходов и расходов авиакомпания получает и производит в валюте, предлагается использовать валютное исчисление показателей.

Формат предлагаемых суботчетов максимально тесно соответствует формату типовых форм бухгалтерской отчетности, установленных законодательством о порядке составления и представления бухгалтерской отчетности. Это сделано:

• во-первых, для того, чтобы подчеркнуть методологическое единство этих отчетов;

• во-вторых, для того, чтобы обеспечить возможность логической детализации общих итогов бухгалтерских отчетов в разрезе объектов управленческого учета, в частности, лизинговых сделок.

Автором предлагается методика формирования аналитической отчетности в части содержательного наполнения этих суботчетов финансово-экономическими показателями деятельности авиакомпании, которые обусловлены логикой осуществления лизинговой сделки.

Хотя формирование управленческой аналитической суботчетности по сделкам оперативного лизинга в значительной степени схоже с формированием управленческой аналитической суботчетности по сделкам финансового лизинга, однако тем не менее имеют место и принципиальные отличия. Прежде всего, это касается отражения в учете предмета лизинга (при оперативном лизинге учитывается за балансом, при финансовом лизинге - в балансе), порядка начисления амортизации и итога лизинговой сделки (возможность перехода в собственность предмета лизинга при финансовом лизинге).

Периодичность составления внутренней управленческой суботчетности определяется менеджментом авиакомпании. Представляется целесообразным составлять суббаланс, суботчет о прибылях и убытках и суботчет о движении денежных средств по лизинговой сделке не реже чем один раз в месяц.

Особенности формирования суботчетов

Суббаланс

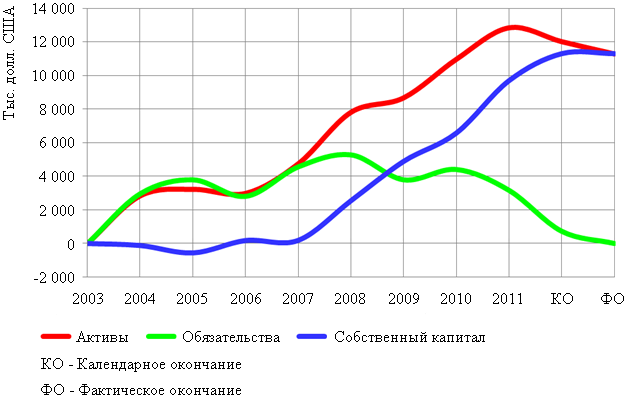

Суббаланс по лизинговой сделке содержит те же разделы, что и баланс авиакомпании. Однако рекомендуется более детально представлять в нем информацию о дебиторской и кредиторской задолженности. Данные суббаланса заполняются на основании тех бизнес-процессов, которые неизбежно возникают в авиакомпании в результате заключения лизинговой сделки и которые отражены в сводном аналитическом отчете по лизинговой сделке. В случае сделки финансового лизинга в первом разделе баланса отразится стоимость воздушного судна (контрактная и присоединенная), а также стоимость основных средств для обслуживания данного воздушного судна; при оперативном лизинге - только стоимость основных средств для обслуживания предмета лизинга. Поскольку лизинговая сделка не является отдельным объектом налогообложения, и ее финансовый результат определяется по полным производственным расходам, финансовый результат лизинговой сделки отразится в суббалансе до налогообложения. На отчетную дату данные суббаланса по лизинговой сделке показывают состояние активов авиакомпании, обусловленных лизинговой сделкой, и источники их формирования. Пример суббаланса по сделке оперативного лизинга воздушного судна представлен в таблице 1.

|

Суббаланс по лизинговой сделке

|

||

| АКТИВ | На начало года | На конец отчетного года |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Основные средства для обслуживания предмета лизинга: | ||

| первоначальная стоимость |

120,4

|

120,4

|

| амортизация |

49,0

|

61,0

|

| остаточная стоимость |

71,4

|

59,4

|

| Итого по разделу I |

71,4

|

59,4

|

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы и затраты, в т.ч.: |

269,2

|

161,4

|

| сырье, материалы и другие аналогичные активы |

252,1

|

161,4

|

| расходы будущих периодов |

17,1

|

0,0

|

| Налоги по приобретенным товарам, работам, услугам |

359,6

|

270,7

|

| Долгосрочная дебиторская задолженность, в т.ч.: |

330,0

|

330,0

|

| по залоговому депозиту |

330,0

|

330,0

|

| Краткосрочная дебиторская задолженность, в т.ч.: |

780,4

|

815,9

|

| по страховым платежам (предоплата) |

47,6

|

51,6

|

| по лизинговым платежам (постоянная часть) |

55,0

|

54,0

|

| по налогам и сборам |

526,9

|

652,9

|

| разных дебиторов |

150,9

|

57,4

|

| Денежные средства |

6 005,1

|

7 039,7

|

| Итого по разделу II |

7 744,3

|

8 617,7

|

| БАЛАНС |

7 815,7

|

8 677,1

|

| ПАССИВ | На начало года | На конец отчетного года |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||

| Финансовый результат по лизинговой сделке до налогообложения (прибыль) |

2 543,7

|

4 886,2

|

| Итого по разделу III |

2 543,7

|

4 886,2

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Долгосрочные кредиты и займы |

0,0

|

0,0

|

| Итого по разделу IV |

0,0

|

0,0

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Кредиторская задолженность, в т.ч.: |

5 272,0

|

3 790,9

|

| перед поставщиками и подрядчиками |

1 578,3

|

1 092,7

|

| перед покупателями и заказчиками (предоплата за авиаперевозки) |

2 710,3

|

1 746,9

|

| по расчетам с персоналом по оплате труда |

51,5

|

64,5

|

| по налогам и сборам |

36,0

|

28,8

|

| по социальному страхованию и обеспечению |

18,0

|

22,6

|

| по лизинговым платежам (переменной части лизинговых платежей) |

58,6

|

60,1

|

| перед прочими кредиторами |

819,3

|

775,3

|

| Итого по разделу V |

5 272,0

|

3 790,9

|

| БАЛАНС |

7 815,7

|

8 677,1

|

| Активы и обязательства, учитываемые за балансом | На начало года | На конец отчетного года |

| Арендованные (в т.ч. полученные в пользование, лизинг) основные средства (воздушное судно «Боинг 537/500») |

22 000,0

|

22 000,0

|

Суббаланс по лизинговой сделке позволяет оперативно оценивать динамику изменения стоимости активов, обязательств и собственного капитала авиакомпании, обусловленных осуществлением отдельной лизинговой сделки, и является одним из источников информации для проведения управленческого анализа по лизинговой сделке.

Суботчет о прибылях и убытках

Суботчет о прибылях и убытках по лизинговой сделке отражает все полученные доходы и произведенные расходы в ходе осуществления лизинговой сделки за отчетный период. Его формат схож с форматом первого раздела отчета о прибылях и убытках авиакомпании. Однако в отличие от традиционного подхода расходы представлены не общей суммой себестоимости реализованных товаров, продукции, работ, услуг, а максимально детализированно. Расходы по лизинговой сделке разделены на 2 группы расходов в зависимости от полета воздушного судна: зависящие и независящие, которые по своей сути являются переменными и постоянными расходами по отношению к авиаперевозкам (лизинговой сделке). Такая детализация расходов позволяет определять 2 вида финансового результата по лизинговой сделке за отчетный период:

• маржинальный доход 1;

• маржинальный доход 2.

Данные виды финансового результата лизинговой сделки рассчитываются как разность доходов, генерируемых предметом лизинга, и расходов, связанных с полетом воздушного судна, и полных производственных расходов по лизинговой сделке (суммы 2 групп расходов - зависящих и не зависящих от полета) соответственно.

Каждая из вышеназванных групп расходов подразделяется на подгруппы расходов по причинам их возникновения, которые, в свою очередь, включают в себя определенные виды расходов по лизинговой сделке в соответствии с предложенной классификацией расходов авиакомпании для целей управленческого учета и анализа. Такая детализация расходов делает данный суботчет более информационно содержательным и аналитическим. Пример суботчета о прибылях и убытках по сделке оперативного лизинга воздушного судна представлен в таблице 2.

|

Суботчет о прибылях и убытках по лизинговой сделке

|

||

|

(тыс.долл. США)

|

||

| Доходы и расходы по лизинговой сделке | За отчетный год | За анало-гичный период прошлого года |

| 1. ДОХОДЫ | ||

| Выручка от выполнения авиаперевозок |

15 850,2

|

13 647,0

|

| Налоги и сборы, включаемые в выручку от выполнения авиаперевозок |

317,0

|

409,4

|

| Выручка от выполнения авиаперевозок (за вычетом налогов и сборов, включаемых в выручку) |

15 533,2

|

13 237,6

|

| ИТОГО ДОХОДЫ БЕЗ НАЛОГОВ |

15 533,2

|

13 237,6

|

| 2. РАСХОДЫ | ||

| 2.1. Расходы, связанные с полетом воздушного судна, в т.ч.: |

9 669,6

|

8 011,0

|

| Расходы на полет и реализацию авиаперевозок, в т.ч.: |

8 887,4

|

7 262,6

|

| расходы на авиационные горюче-смазочные материалы (далее - авиаГСМ) |

4 246,7

|

3 267,7

|

| расходы на аэропортовое обслуживание |

2 446,2

|

2 016,5

|

| расходы на аэронавигационное обслуживание |

1 005,6

|

975,9

|

| расходы на сдельную часть заработной платы, суточные и питание экипажа |

477,0

|

393,3

|

| расходы на питание пассажиров |

194,1

|

150,9

|

| расходы на комиссионные отчисления агентам и бронирование |

517,8

|

458,3

|

| Расходы, обусловленные фактом лизинговой сделки |

782,2

|

748,4

|

| Расходы на переменную часть лизинговых платежей |

782,2

|

748,4

|

| 2.2. Расходы, не связанные с полетом воздушного судна, в т.ч.: |

3 521,1

|

2 871,8

|

| Расходы на содержание и эксплуатацию воздушного судна, в т.ч.: |

1 496,4

|

925,0

|

| расходы на техобслуживание и ремонт воздушного судна |

1 083,5

|

560,6

|

| расходы на страхование |

412,9

|

364,4

|

| Расходы, обусловленные фактом лизинговой сделки, в т.ч.: |

1 313,1

|

1 339,7

|

| расходы на постоянную часть лизинговых платежей |

1 296,0

|

1 320,0

|

| списание расходов будущих периодов |

17,1

|

19,7

|

| прочие производственные расходы |

711,6

|

607,1

|

| ИТОГО РАСХОДЫ |

13 190,7

|

10 882,8

|

| 3. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДО НАЛОГООБЛОЖЕНИЯ | ||

| Маржинальный доход 1 |

5 863,6

|

5 226,6

|

| Маржинальный доход 2 |

2 342,5

|

2 354,8

|

Формат данного суботчета позволяет анализировать структурные изменения в составе расходов по лизинговой сделке, оценивать их влияние на динамику финансового результата, а также выявить и конкретизировать причины возможных убытков и выработать меры по их устранению. Данный суботчет является одним из источников информации для проведения управленческого анализа по лизинговой сделке.

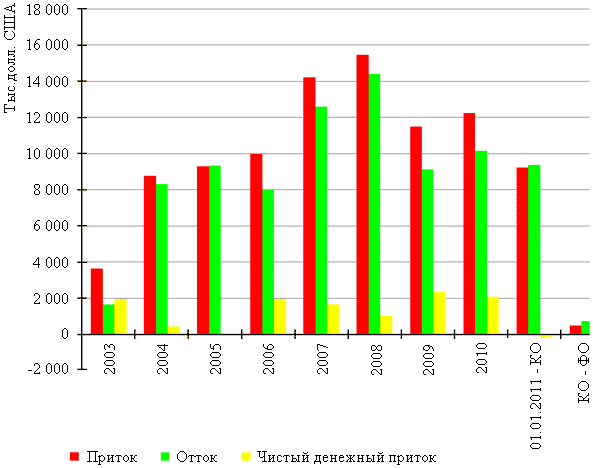

Cуботчет о движении денежных средств

Cуботчет о движении денежных средств по лизинговой сделке отражает поступление денежных средств и их расходование. Формат суботчета о движении денежных средств по лизинговой сделке отличается от типовой формы отчета о движении денежных средств, установленной законодательством, тем, что виды поступлений и выплат представлены в нем в разрезе бизнес-процессов лизинговой сделки, благодаря чему обеспечивается транспарентность реальных денежных потоков авиакомпании с ее контрагентами.

Следует отметить, что остаток денежных средств в суботчете о движении денежных средств по лизинговой сделке может принимать отрицательное значение в отличие от такового в целом по авиакомпании. Это может происходить тогда, когда суммы остатка на начало отчетного периода и поступлений денежных средств в течение отчетного периода не достаточно для осуществления всех выплат по лизинговой сделке. В этом случае дефицит денежных средств для проведения необходимых выплат компенсируется за счет других воздушных судов, лизинговых сделок и видов деятельности авиакомпании, которые генерируют положительные денежные потоки в отчетном периоде.

Данный суботчет можно рассматривать в качестве важного вспомогательного источника для детализации общего денежного потока авиакомпании по конкретным лизинговым сделкам. Составление суботчета о движении денежных средств по лизинговой сделке позволяет значительно улучшить транспарентность движения и распределения денежных средств между участниками лизинговой сделки, выявить необходимость привлечения дополнительных заемных средств, оценить влияние лизинговой сделки на текущую ликвидность и платежеспособность авиакомпании. Пример суботчета о движении денежных средств по сделке оперативного лизинга воздушного судна представлен в таблице 3.

|

Суботчет о движении денежных средств по лизинговой сделке

|

|

|

(тыс.долл. США)

|

|

| Наименование показателя | Сумма |

| Остаток денежных средств на начало года |

6 005,1

|

| Поступило денежных средств - всего, в т.ч.: |

15 446,9

|

| выручка от выполнения авиаперевозок |

14 886,8

|

| прочие поступления (возврат НДС из бюджета) |

560,1

|

| Направлено денежных средств - всего, в т.ч.: |

14 412,3

|

| на оплату приобретаемых основных средств для обслуживания |

4 565,3

|

| воздушного судна, материалов и запчастей | |

| на оплату расходов на реализацию авиаперевозок |

495,6

|

| на оплату расходов на полет (за исключением авиаГСМ) |

3 769,0

|

| на оплату лизинговых платежей |

2 075,6

|

| на оплату техобслуживания и ремонта воздушного судна |

981,5

|

| на оплату взносов по страхованию воздушного судна |

384,2

|

| на оплату прочих производственных расходов |

720,2

|

| на оплату «входного» НДС поставщикам и подрядчикам |

1 420,9

|

| Остаток денежных средств на конец года |

7 039,7

|

Данный суботчет является одним из источников информации для проведения управленческого анализа по лизинговой сделке.

В связи с несоответствием даты календарного окончания лизинговой сделки дате ее фактического окончания целесообразно составлять управленческую аналитическую суботчетность на обе эти даты.

В суббалансе по лизинговой сделке на дату календарного окончания лизинговой сделки будут иметь место дебиторская и кредиторская задолженности, расчеты по которым необходимо завершить для фактического окончания лизинговой сделки.

В активе суббаланса по лизинговой сделке на дату фактического окончания лизинговой сделки отразится стоимость активов, обусловленных лизинговой сделкой, в пассиве - источники их формирования. В активе суббаланса по лизинговой сделке отразится, в частности, недоамортизированная (остаточная) стоимость основных средств для обслуживания воздушного судна, стоимость неизрасходованных материалов и запчастей, а также сумма денежных средств, заработанных (в случае прибыли) или потраченных (в случае убытка) авиакомпанией за весь срок лизинговой сделки.

В пассиве суббаланса на эту дату отразится сумма конечного финансового результата лизинговой сделки, а также сумма добавочного капитала в случае использования для финансирования лизинговой сделки средств целевого финансирования. Суботчет о прибылях и убытках на дату календарного окончания будет идентичен суботчету о прибылях и убытках на дату фактического окончания лизинговой сделки, так как погашение задолженностей затрагивает только счета активов и обязательств и не влияет на финансовый результат лизинговой сделки. В суботчете о движении денежных средств на дату фактического окончания лизинговой сделки будет отражена общая сумма заработанных авиакомпанией за весь срок лизинговой сделки денежных средств (в случае прибыли) или потраченных денежных средств (в случае убытка).

Целесообразно составлять управленческую аналитическую субочетность по каждой лизинговой сделке. Поскольку большинство авиакомпаний заключает не одну, а несколько лизинговых сделок, то вполне логичным представляется объединение управленческой аналитической суботчетности по отдельным лизинговым сделкам в единый консолидированный суботчет по всей совокупности лизинговых сделок авиакомпании, для того, чтобы оценить эффективность лизинга как форму привлечения основных средств в оборот для реализации бизнес-целей авиакомпании.

Традиционная методика консолидации отчетности предполагает исключение из итоговых консолидированных отчетов так называемых «внутренних оборотов». Так как при осуществлении лизинговых сделок в авиакомпании такие обороты, как правило, отсутствуют, то показатели консолидированных отчетов формируются путем суммирования данных одноименных статей суббалансов, суботчетов о прибылях и убытках и суботчетов о движении денежных средств.

Новизна данной методики состоит в том, что в рамках единой системы бухгалтерского учета и отчетности авиакомпании формируются новые массивы экономической информации, позволяющие оценить влияние каждой лизинговой сделки и всей совокупности лизинговых сделок на стоимость активов, обязательств, собственного капитала, величину доходов и расходов авиакомпании.

Управленческий анализ внутренней отчетности по лизинговым сделкам

Методика управленческого анализа отчетности, отражающей результаты авиаперевозок на условиях лизинга

Представленные в управленческой аналитической суботчетности информационные массивы предоставляют возможность дать аналитическую оценку целому ряду важных обобщающих показателей эффективности деятельности авиакомпании по осуществлению лизинговых сделок, а также оценить влияние отдельной лизинговой сделки на финансовые результаты, финансовое положение и платежеспособность авиакомпании. Для этого применяется следующий алгоритм реализации на практике методики управленческого анализа отчетности, отражающей результаты авиаперевозок на условиях лизинга:

|

Алгоритм проведения управленческого анализа лизинговых сделок

|

||

| Этап 1 |

Расчет обобщающих показателей по лизинговой сделке за отчетный период и нарастающим итогом

|

|

| ▼ | ||

| Этап 2 |

Анализ суботчета о прибылях и убытках по лизинговой сделке за отчетный период

|

|

| ▼ | ||

| Этап 3 |

Анализ суббаланса по лизинговой сделке за отчетный период

|

|

| ▼ | ||

| Этап 4 |

Анализ суботчета о движении денежных средств по лизинговой сделке за отчетный период

|

|

| ▼ | ||

| Этап 5 |

Анализ динамики активов, обязательств и собственного капитала по лизинговой сделке

|

|

| ▼ | ||

| Этап 6 |

Анализ движения денежных средств по лизинговой сделке

|

|

| ▼ | ||

| Этап 7 |

Анализ влияния лизинговой сделки на финансовые результаты авиакомпании за отчетный период

|

|

Последовательность этапов в алгоритме не является жесткой и может варьироваться в зависимости от преимущественных целей анализа.

По данному алгоритму предлагается проводить мониторинг эффективности как отдельной лизинговой сделки на основании управленческой аналитической суботчетности по лизинговой сделке, так и всей совокупности лизинговых сделок авиакомпании на основании консолидированной управленческой аналитической суботчетности, т.е. по направлению деятельности авиакомпании «авиаперевозки воздушными судами в лизинге».

Для иллюстрации разработанной автором методики анализа отчетности, отражающей результаты авиаперевозок на условиях лизинга, использована управленческая аналитическая суботчетность по сделке оперативного лизинга (cуббаланс, cуботчет о прибылях и убытках, суботчет о движении денежных средств - см. таблицы 1, 2, 3), а также финансовая бухгалтерская отчетность авиакомпании.

Этап 1. Расчет обобщающих показателей по лизинговой сделке за отчетный период и нарастающим итогом

Основным источником информации для расчета обобщающих финансово-экономических показателей по лизинговой сделке является cуботчет о прибылях и убытках по лизинговой сделке. Предлагается рассчитывать следующие финансово-экономические показатели:

• финансовый результат лизинговой сделки;

• рентабельность лизинговой сделки.

Финансовый результат лизинговой сделки следует определять в соответствии с многоступенчатым методом расчета маржинального дохода, который лежит в основе построения отчета о прибылях и убытках по видам деятельности авиакомпании, позволяющего определить финансовый результат на уровне отдельных лизинговых сделок (воздушных судов), подвида и вида деятельности, а также авиакомпании в целом. В соответствии с многоступенчатым методом расчета маржинального дохода можно выделить 2 вида финансового результата лизинговой сделки:

• маржинальный доход 1 - рассчитывается как разность между доходами от авиаперевозок при эксплуатации предмета лизинга и расходами, связанными с полетом воздушного судна (расходы на переменную часть лизинговых платежей, авиаГСМ, аэропортовое и аэронавигационное обслуживание, сдельную часть заработной платы экипажа, питание пассажиров, комиссионные отчисления агентам и бронирование);

• маржинальный доход 2 - рассчитывается как разность между доходами от авиаперевозок при эксплуатации предмета лизинга и полными производственными расходами по лизинговой сделке, т.е. расходами как связанными, так и не связанными с полетом воздушного судна.

К расходам, не связанным с полетом воздушного судна, относятся расходы на постоянную часть лизинговых платежей, страхование, техобслуживание, ремонт, кредитование, амортизацию воздушного судна, повременную часть заработной платы экипажа, страхование, оформление виз и загранпаспортов, обучение и тренировку экипажа и т.д.

Финансовый результат лизинговой сделки рекомендуется рассчитывать за каждый отчетный период (месяц, квартал, год), а также нарастающим итогом за весь срок лизинговой сделки. Расчет финансового результата лизинговой сделки в виде маржинального дохода 1 и маржинального дохода 2 за каждый отчетный период за весь срок лизинговой сделки представлен в таблице 4.

|

Финансовый результат лизинговой сделки

|

|||||

|

(тыс.долл. США)

|

|||||

| Год | Доходы | Расходы | Маржинальный доход 1 | Маржинальный доход 2 | |

| связанные с полетом | полные производ-ственные | ||||

|

2003

|

819,2

|

519,5

|

938,0

|

299,7

|

-118,8

|

|

2004

|

7 619,5

|

5 372,0

|

8 059,1

|

2 247,5

|

-439,6

|

|

2005

|

8 965,0

|

5 452,3

|

8 227,4

|

3 512,7

|

737,6

|

|

2006

|

8 880,2

|

6 269,1

|

8 870,5

|

2 611,1

|

9,7

|

|

2007

|

13 237,6

|

8 011,0

|

10 882,8

|

5 226,6

|

2 354,8

|

|

2008

|

15 533,2

|

9 669,6

|

13 190,7

|

5 863,6

|

2 342,5

|

|

2009

|

10 480,2

|

5 839,9

|

8 797,6

|

4 640,3

|

1 682,6

|

|

2010

|

13 135,9

|

7 275,3

|

10 017,4

|

5 860,6

|

3 118,5

|

|

2011

|

9 583,2

|

5 638,0

|

7 976,5

|

3 945,2

|

1 606,7

|

| Сумма |

88 254,0

|

54 046,7

|

76 960,0

|

34 207,3

|

11 294,0

|

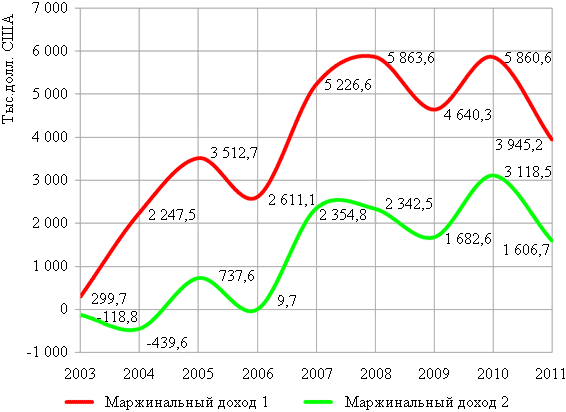

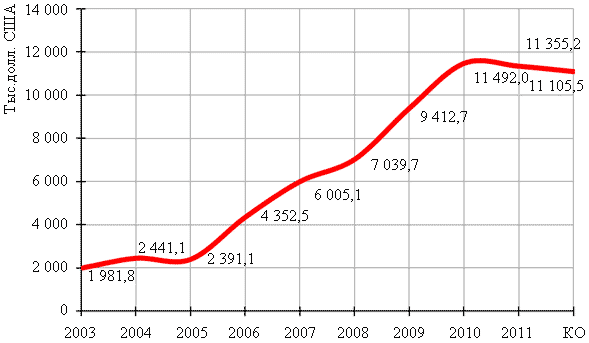

Графическое изображение динамики финансового результата лизинговой сделки, который был оценен на уровне маржинального дохода 1 и 2, за весь срок лизинговой сделки представлено на рисунке 1:

|

Динамика финансового результата лизинговой сделки

|

|

|

На основании данных таблицы 4 и рисунка 1 можно сделать вывод, что лизинговая сделка большую часть срока лизингового контракта приносила авиакомпании прибыль. Полученные доходы от авиаперевозок на условиях лизинга в течение всего срока эксплуатации предмета лизинга покрывали расходы, связанные с полетом воздушного судна. Это означает, что лизинговую сделку можно признать рентабельной. Полные производственные расходы остались непокрытыми в 2003 и 2004 гг. Прибыль, рассчитанную по полным производственным расходам, авиакомпания начала получать с 2005 г. Как наиболее прибыльный период можно отметить 2010 г.

Для того чтобы рассматривать лизинговую сделку как рентабельную, необходимо, чтобы в краткосрочной перспективе были покрыты все расходы, связанные с полетом воздушного судна, т.е. чтобы маржинальный доход 1 был положительным. В среднесрочной перспективе должны быть покрыты полные производственные расходы, т.е. все расходы, связанные с авиаперевозками, как зависящие, так и не зависящие от полета воздушного судна (маржинальный доход 2 должен быть положительным). В долгосрочной перспективе доходы, генерируемые предметом лизинга, должны покрывать полные производственные расходы по лизинговой сделке с определенным достаточным запасом, обеспечивающим возможность покрытия части административно-управленческих расходов авиакомпании.

В случае установления убыточности на уровне маржинального дохода 1 по лизинговой сделке необходимо:

• проанализировать расходы, связанные с полетом воздушного судна, и найти способ их уменьшения (например, оптимизировать расходы на заправку авиатопливом);

• увеличить доходы от авиаперевозок.

В случае установления убыточности на уровне маржинального дохода 2 при наличии прибыльности на уровне маржинального дохода 1 необходимо:

• рассмотреть состав постоянных расходов по лизинговой сделке, т.е. расходов, не связанных с полетом воздушного судна, и найти возможности их сокращения;

• увеличить доходы.

Доходы от нерегулярных рейсов могут быть увеличены путем увеличения фиксированного дохода от одного парного рейса, т.е. увеличения договорной стоимости рейса между авиаперевозчиком (авиакомпанией) и клиентом (фрахтующей организацией).

Доходы от регулярных рейсов могут быть увеличены 2 способами:

• следует предпринять меры по увеличению загрузки на рейсах, например, путем предоставления небольших скидок на авиабилеты (однако необходимо, чтобы общие доходы увеличивались);

• если увеличение загрузки невозможно или его недостаточно в связи с ограниченным количеством кресел воздушного судна, следует увеличить тариф на авиаперевозки. При этом необходимо учитывать, что любое увеличение тарифов на авиаперевозки воспринимается клиентами негативно и существенно снижает конкурентоспособность авиакомпании, так как ценовой фактор на рынке авиаперевозок традиционно является основным.

На каждую отчетную дату предлагается определять промежуточный финансовый результат лизинговой сделки, который рассчитывается как разность доходов и расходов по лизинговой сделке нарастающим итогом с момента ее заключения. Расчет промежуточного финансового результата лизинговой сделки позволяет определить тот отчетный период, в котором лизинговая сделка начала приносить авиакомпании чистую прибыль. Расчет финансового результата лизинговой сделки в виде маржинального дохода 1 и 2 нарастающим итогом с момента заключения лизинговой сделки представлен в таблице 5:

|

Финансовый результат лизинговой сделки нарастающим итогом

|

|||||

|

(тыс.долл. США)

|

|||||

| Год | Доходы нарастаю-щим итогом | Расходы нарастающим итогом | Маржинальный доход 1 нарастающим итогом | Маржинальный доход 2 нарастающим итогом | |

| связанные с полетом | полные производст-венные | ||||

|

2003

|

819,2

|

519,5

|

938,0

|

299,7

|

-118,8

|

|

2004

|

8 438,7

|

5 891,5

|

8 997,1

|

2 547,2

|

-558,4

|

|

2005

|

17 403,7

|

11 343,8

|

17 224,5

|

6 059,9

|

179,2

|

|

2006

|

26 283,9

|

17 612,9

|

26 095,0

|

8 671,0

|

188,9

|

|

2007

|

39 521,5

|

25 623,9

|

36 977,8

|

13 897,6

|

2 543,7

|

|

2008

|

55 054,7

|

35 293,5

|

50 168,5

|

19 761,2

|

4 886,2

|

|

2009

|

65 534,9

|

41 133,4

|

58 966,1

|

24 401,5

|

6 568,8

|

|

2010

|

78 670,8

|

48 408,7

|

68 983,5

|

30 262,1

|

9 687,3

|

|

2011

|

88 254,0

|

54 046,7

|

76 960,0

|

34 207,3

|

11 294,0

|

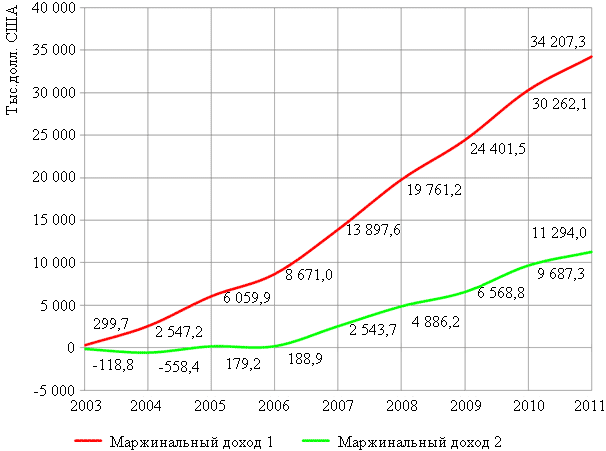

Графическое изображение финансового результата лизинговой сделки, который был оценен на уровне маржинального дохода 1 и 2, нарастающим итогом за весь срок лизинговой сделки представлено на рисунке 2:

|

Финансовый результат лизинговой сделки нарастающим итогом

|

|

|

На основании данных таблицы 5 и рисунка 2 можно сделать вывод, что маржинальный доход 1 на протяжении всего срока лизинговой сделки был положительным, т.е. доходы покрывали расходы, связанные с полетом воздушного судна. Таким образом, в краткосрочной перспективе лизинговая сделка может быть признана рентабельной. Доходы нарастающим итогом покрыли полные производственные расходы нарастающим итогом по лизинговой сделке в 2005 г., т.е. начиная с 2005 г. лизинговая сделка приносила авиакомпании чистую прибыль, а не покрывала убытки прошлых лет. Поэтому линия маржинального дохода 2 в 2005 г. пересекла ось координат, приняв положительное значение, и в дальнейшем оставалась таковой. Так как уже в 2005 г. убытки, образовавшиеся за первые периоды лизинговой сделки, были покрыты, начиная с 2006 г. лизинговую сделку можно оценить рентабельной как в среднесрочной, так и долгосрочной перспективе.

Рентабельность лизинговой сделки - относительный показатель экономической эффективности, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Согласно общепринятому определению рентабельность комплексно отражает степень эффективности использования материальных, трудовых, денежных и других ресурсов. Однако на практике используются 2 группы показателей рентабельности, в которых прибыль сопоставляется с некоторой базой, характеризующей предприятие с одной из двух сторон - ресурсы или совокупный доход в виде выручки, полученной от контрагентов в ходе текущей деятельности. Два вида базовых показателей и предопределяют 2 группы коэффициентов рентабельности:

• в первом случае базовыми показателями (т.е. знаменателями дроби коэффициента рентабельности) выступают стоимостные оценки ресурсов (капитал, материальные ресурсы в различной классификации и др.);

• во втором случае - показатели выручки от реализации товаров, продукции, работ, услуг (в целом и по видам).

Для оценки эффективности лизинговой сделки предлагается рассчитывать следующие показатели рентабельности, объединенные в 2 вышеобозначенные группы.

Рентабельность расходов (затрат) - характеризует окупаемость расходов по лизинговой сделке и показывает, сколько авиакомпания имеет прибыли с каждой денежной единицы, затраченной на выполнение авиаперевозок на условиях лизинга (на осуществление лизинговой сделки). К данной группе относятся следующие показатели рентабельности:

• рентабельность расходов, связанных с полетом воздушного судна, - рассчитывается как отношение маржинального дохода 1 к расходам, связанным с полетом воздушного судна (см. формулу (1)):

|

(1)

|

где Rrp - рентабельность расходов, связанных с полетом воздушного судна, %;

MD1 - маржинальный доход 1 по лизинговой сделке, долл. США;

RP - расходы по лизинговой сделке, связанные с полетом воздушного судна, долл. США;

• рентабельность полных производственных расходов - рассчитывается как отношение маржинального дохода 2 к полным производственным расходам по лизинговой сделке (см. формулу (2)):

|

(2)

|

где Rppr - рентабельность полных производственных расходов, %;

MD2 - маржинальный доход 2 по лизинговой сделке, долл. США;

PPR - полные производственные расходы по лизинговой сделке, долл. США.

Рентабельность продаж - показывает долю прибыли в каждой заработанной в ходе лизинговой сделки денежной единице, т.е. ту часть выручки, которая остается в распоряжении авиакомпании после произведенных расходов по лизинговой сделке. К данной группе относятся следующие показатели рентабельности:

• рентабельность продаж 1 - рассчитывается как отношение маржинального дохода 1 к доходам по лизинговой сделке (выручке от авиаперевозок при эксплуатации предмета лизинга) за вычетом косвенных налогов (см. формулу (3)):

|

(3)

|

где Rp1 - рентабельность продаж 1, %;

MD1 - маржинальный доход 1 по лизинговой сделке, долл. США;

D - доходы по лизинговой сделке за вычетом косвенных налогов, долл. США;

• рентабельность продаж 2 - рассчитывается как отношение маржинального дохода 2 к доходам по лизинговой сделке за вычетом косвенных налогов (см. формулу (4)):

|

(4)

|

где Rp2 - рентабельность продаж 2, %;

MD2 - маржинальный доход 2 по лизинговой сделке, долл. США;

D - доходы по лизинговой сделке за вычетом косвенных налогов, долл. США.

По аналогии с финансовым результатом рентабельность лизинговой сделки предлагается рассчитывать за каждый отчетный период, а также нарастающим итогом за весь срок лизинговой сделки. В таблице 6 приведен расчет рентабельности расходов по лизинговой сделке.

|

Рентабельность расходов по лизинговой сделке

|

||||||

|

(тыс.долл. США)

|

||||||

| Год | Расходы | Маржиналь-ный доход 1 | Маржиналь-ный доход 2 | Рентабельность, % | ||

| связанные с полетом | полные производ-ственные | расходов, cвязанных с полетом (гр.4 / гр.2) |

полных производ-ственных расходов (гр.5 / гр.3) |

|||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2003

|

519,5

|

938,0

|

299,7

|

-118,8

|

57,7

|

-12,7

|

|

2004

|

5 372,0

|

8 059,1

|

2 247,5

|

-439,6

|

41,8

|

-5,5

|

|

2005

|

5 452,3

|

8 227,4

|

3 512,7

|

737,6

|

64,4

|

9,0

|

|

2006

|

6 269,1

|

8 870,5

|

2 611,1

|

9,7

|

41,7

|

0,1

|

|

2007

|

8 011,0

|

10 882,8

|

5 226,6

|

2 354,8

|

65,2

|

21,6

|

|

2008

|

9 669,6

|

13 190,7

|

5 863,6

|

2 342,5

|

60,6

|

17,8

|

|

2009

|

5 839,9

|

8 797,6

|

4 640,3

|

1 682,6

|

79,5

|

19,1

|

|

2010

|

7 275,3

|

10 017,4

|

5 860,6

|

3 118,5

|

80,6

|

31,1

|

|

2011

|

5 638,0

|

7 976,5

|

3 945,2

|

1 606,7

|

70,0

|

20,1

|

| Сумма |

54 046,7

|

76 960,0

|

34 207,3

|

11 294,0

|

Х

|

Х

|

Анализ данных таблицы 6 показывает, что в 2003 и 2004 гг. авиаперевозки на условиях лизинга были прибыльны при расчете рентабельности по расходам, связанным с полетом воздушного судна, но убыточны при расчете рентабельности по полным производственным расходам. Начиная с 2005 г. авиаперевозки были рентабельными при расчете рентабельности по обеим группам расходов, однако показатель рентабельности по полным производственным расходам в 2007 г., равный 0,1 %, является недостаточным, чтобы считать этот отчетный период прибыльным. Наиболее удачным стал 2010 г., когда рентабельность авиаперевозок, рассчитанная по полным производственным расходам, достигла 31,1 %.

В таблице 7 приведен расчет рентабельности продаж по лизинговой сделке.

|

Рентабельность продаж по лизинговой сделке

|

|||||

|

(тыс.долл. США)

|

|||||

| Год | Доходы | Маржиналь-ный доход 1 | Маржиналь-ный доход 2 | Рентабельность продаж 1, % (гр.3 / гр.2) |

Рентабельность продаж 2, % (гр.4 / гр.2) |

|

1

|

2

|

3

|

4

|

5

|

6

|

|

2003

|

819,2

|

299,7

|

-118,8

|

36,6

|

-14,5

|

|

2004

|

7 619,5

|

2 247,5

|

-439,6

|

29,5

|

-5,8

|

|

2005

|

8 965,0

|

3 512,7

|

737,6

|

39,2

|

8,2

|

|

2006

|

8 880,2

|

2 611,1

|

9,7

|

29,4

|

0,1

|

|

2007

|

13 237,6

|

5 226,6

|

2 354,8

|

39,5

|

17,8

|

|

2008

|

15 533,2

|

5 863,6

|

2 342,5

|

37,7

|

15,1

|

|

2009

|

10 480,2

|

4 640,3

|

1 682,6

|

44,3

|

16,1

|

|

2010

|

13 135,9

|

5 860,6

|

3 118,5

|

44,6

|

23,7

|

|

2011

|

9 583,2

|

3 945,2

|

1 606,7

|

41,2

|

16,8

|

| Сумма |

88 254,0

|

34 207,3

|

11 294,0

|

Х

|

Х

|

Рентабельность продаж, рассчитанная по маржинальному доходу 1, на протяжении всего срока лизинговой сделки оставалась стабильно высокой (от 29,4 % в 2006 г. до 44,6 % в 2010 г.). Рентабельность продаж, рассчитанная по маржинальному доходу 2, была отрицательной в 2003 и 2004 гг., а также имела очень незначительное положительное значение в 2006 г. Начиная с 2007 г. наблюдаются стабильно высокие значения рентабельности продаж 2 в диапазоне 15-24 %. В 2010 г. была достигнута максимальная рентабельность продаж 2, показывающая, что из 100 долл. США выручки у авиакомпании в распоряжении оставалось 23,7 долл. США после осуществления всех производственных расходов по лизинговой сделке и до административно-управленческих расходов и налогов из прибыли.

Рентабельность расходов и продаж, рассчитанная нарастающим итогом с момента заключения лизинговой сделки, представляет собой промежуточную рентабельность лизинговой сделки и позволяет оценить эффективность лизинговой сделки за весь период ее фактического осуществления, т.е. с момента ее начала до определенной даты.

В таблицах 8 и 9 приведен расчет рентабельности соответственно расходов и продаж по лизинговой сделке нарастающим итогом.

|

Рентабельность расходов по лизинговой сделке нарастающим итогом

|

||||||

|

(тыс.долл. США)

|

||||||

| Год | Расходы нарастающим итогом | Маржи-нальный доход 1 нарастаю-щим итогом | Маржи-нальный доход 2 нарастаю-щим итогом | Рентабельность нарастающим итогом, % | ||

| связанные с полетом | полные производ-ственные | расходов, связанных с полетом (гр.4 / гр.2) |

полных производ-ственных расходов (гр.5 / гр.3) |

|||

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

|

2003

|

519,5

|

938,0

|

299,7

|

-118,8

|

57,7

|

-12,7

|

|

2004

|

5 891,5

|

8 997,1

|

2 547,2

|

-558,4

|

43,2

|

-6,2

|

|

2005

|

11 343,8

|

17 224,5

|

6 059,9

|

179,2

|

53,4

|

1,0

|

|

2006

|

17 612,9

|

26 095,0

|

8 671,0

|

188,9

|

49,2

|

0,7

|

|

2007

|

25 623,9

|

36 977,8

|

13 897,6

|

2 543,7

|

54,2

|

6,9

|

|

2008

|

35 293,5

|

50 168,5

|

19 761,2

|

4 886,2

|

56,0

|

9,7

|

|

2009

|

41 133,4

|

58 966,1

|

24 401,5

|

6 568,8

|

59,3

|

11,1

|

|

2010

|

48 408,7

|

68 983,5

|

30 262,1

|

9 687,3

|

62,5

|

14,0

|

|

2011

|

54 046,7

|

76 960,0

|

34 207,3

|

11 294,0

|

63,3

|

14,7

|

|

Рентабельность продаж по лизинговой сделке нарастающим итогом

|

|||||

|

(тыс.долл. США)

|

|||||

| Год | Доходы нарастающим итогом | Маржиналь-ный доход 1 нарастающим итогом | Маржиналь-ный доход 2 нарастающим итогом | Рентабельность продаж 1 нарастающим итогом, % (гр.3 / гр.2) |

Рентабельность продаж 2 нарастающим итогом, % (гр.4 / гр.2) |

|

1

|

2

|

3

|

4

|

5

|

6

|

|

2003

|

819,2

|

299,7

|

-118,8

|

36,6

|

-14,5

|

|

2004

|

8 438,7

|

2 547,2

|

-558,4

|

30,2

|

-6,6

|

|

2005

|

17 403,7

|

6 059,9

|

179,2

|

34,8

|

1,0

|

|

2006

|

26 283,9

|

8 671,0

|

188,9

|

33,0

|

0,7

|

|

2007

|

39 521,5

|

13 897,6

|

2 543,7

|

35,2

|

6,4

|

|

2008

|

55 054,7

|

19 761,2

|

4 886,2

|

35,9

|

8,9

|

|

2009

|

65 534,9

|

24 401,5

|

6 568,8

|

37,2

|

10,0

|

|

2010

|

78 670,8

|

30 262,1

|

9 687,3

|

38,5

|

12,3

|

|

2011

|

88 254,0

|

34 207,3

|

11 294,0

|

38,8

|

12,8

|

На основании данных таблицы 8 можно сделать вывод, что рентабельность, рассчитанная по расходам, связанным с полетом воздушного судна, нарастающим итогом на протяжении всего срока была положительной и оставалась стабильно высокой, в то время как полные производственные расходы по лизинговой сделке стали окупаться начиная с 2005 г. Однако в 2005 и 2006 гг. рентабельность полных производственных расходов оставалась на очень низком уровне (в пределах 1 %). Это может свидетельствовать о том, что по результатам осуществления лизинговой сделки в данных периодах могла быть покрыта только незначительная часть постоянных административно-управленческих расходов авиакомпании.

С 2007 г. рентабельность расходов постоянно увеличивалась и по итогам лизинговой сделки составила 63,3 % по расходам, связанным с полетом воздушного судна, и 14,7 % по полным производственным расходам лизинговой сделки. Величина итоговой рентабельности полных производственных расходов свидетельствует о том, что по результатам лизинговой сделки ее полные производственные расходы окупились на 14,7 % за весь период осуществления лизинговой сделки.

Исходя из данных таблицы 9 следует, что при анализе рентабельности продаж по лизинговой сделке наблюдаются аналогичные тенденции. Итоговая рентабельность продаж, рассчитанная по маржинальному доходу 2, составила 12,8 %, т.е. в распоряжении авиакомпании по итогам лизинговой сделки осталось 12,8 % доходов, полученных от эксплуатации предмета лизинга.

Постепенное улучшение (рост) показателей экономической эффективности лизинговой сделки, особенно во второй половине срока лизингового контракта, связано с положительным влиянием многочисленных ценовых и неценовых факторов. Рост спроса на авиаперевозки положительно повлиял на коммерческую загрузку рейсов авиакомпании. Кроме того, была увеличена частота полетов на наиболее прибыльных воздушных линиях и открыты новые перспективные маршруты. Как следствие, было обеспечено максимально эффективное использование полученного в лизинг воздушного судна с минимальными непроизводительными простоями на земле.

Увеличение процента коммерческой загрузки и объема авиаперевозок отразилось, прежде всего, на увеличении доходов по лизинговой сделке. Рост объема авиаперевозок способствовал тому, что все большая сумма доходов по лизинговой сделке в виде маржинального дохода 1 стала оставаться в распоряжении авиакомпании для покрытия постоянных расходов по лизинговой сделке (расходов, не связанных с полетом воздушного судна) и в конечном итоге покрытия административно-управленческих расходов авиакомпании.

При оценке величины рентабельности расходов и продаж по лизинговой сделке, с точки зрения автора, нецелесообразно устанавливать какие бы то ни было нормативные или целевые значения, поскольку уровень рентабельности по каждому воздушному судну, достаточный для покрытия административно-управленческих расходов, будет в каждом отчетном периоде разный в зависимости от списочного количества воздушных судов в авиакомпании и величины административно-управленческих расходов. По мнению автора, данные о фактической величине рентабельности ценны с точки зрения возможности:

• оценки динамики показателей по лизинговой сделке во времени;

• сравнения с показателями других лизинговых сделок авиакомпании;

• сравнения с показателями лизинговых сделок других авиакомпаний, если такая информация имеется.

Таким образом, нормативом является сама тенденция развития лизинговой сделки, т.е. начинает лизинговая сделка авиакомпании приносить прибыль или нет.

Этап 2. Анализ суботчета о прибылях и убытках по лизинговой сделке за отчетный период

На основании данных, представленных в суботчете о прибылях и убытках по лизинговой сделке (см. таблицу 2), предлагается проводить анализ динамики и структуры доходов и расходов по лизинговой сделке. В рамках так называемого горизонтального (динамического) анализа определяются абсолютные и относительные отклонения всех показателей суботчета о прибылях и убытках по лизинговой сделке, которые характеризуют изменение отдельных его элементов по сравнению с прошлым отчетным периодом. Результаты горизонтального анализа позволяют определить, за счет каких факторов (прежде всего, изменения доходов или расходов) произошло изменение финансового результата лизинговой сделки, и выявить конкретные виды доходов и расходов, которые оказали наибольшее влияние на изменение финансового результата лизинговой сделки. В графах 6 и 7 таблицы 10 представлены результаты горизонтального анализа.

|

Анализ суботчета о прибылях и убытках по лизинговой сделке

|

|||||||

| Доходы и расходы по лизинговой сделке | За отчетный год | За аналогичный период прошлого года | Отклонение | ||||

| тыс.долл. США | уд. вес, % | тыс.долл. США | уд. вес, % | абсолютное, тыс.долл. США (гр.2 - гр.4) |

относи-тельное, % (гр.6 / гр.4 х х 100 %) |

по уд. весу, % (гр.3 - гр.5) |

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1. ДОХОДЫ | |||||||

| Выручка от выполнения авиаперевозок |

15 850,2

|

100,0

|

13 647,0

|

100,0

|

2 203,2

|

16,1

|

0,0

|

| Налоги и сборы, включаемые в выручку от выполнения авиаперевозок |

317,0

|

2,0

|

409,4

|

3,0

|

-92,4

|

-22,6

|

-1,0

|

| Выручка от выполнения авиаперевозок (за вычетом налогов и сборов, включаемых в выручку) |

15 533,2

|

98,0

|

13 237,6

|

97,0

|

2 295,6

|

17,3

|

1,0

|

| ИТОГО ДОХОДЫ БЕЗ НАЛОГОВ |

15 533,2

|

98,0

|

13 237,6

|

97,0

|

2 295,6

|

17,3

|

1,0

|

| 2. РАСХОДЫ | |||||||

| 2.1. Расходы, связанные с полетом воздушного судна, в т.ч.: |

9 669,6

|

61,0

|

8 011,0

|

58,7

|

1 658,6

|

20,7

|

2,3

|

| Расходы на полет и реализацию авиаперевозок, в т.ч.: |

8 887,4

|

56,1

|

7 262,6

|

53,2

|

1 624,8

|

22,4

|

2,9

|

| расходы на авиаГСМ |

4 246,7

|

26,8

|

3 267,7

|

23,9

|

979,0

|

30,0

|

2,8

|

| расходы на аэропортовое обслуживание |

2 446,2

|

15,4

|

2 016,5

|

14,8

|

429,7

|

21,3

|

0,7

|

| расходы на аэронавигационное обслуживание |

1 005,6

|

6,3

|

975,9

|

7,2

|

29,7

|

3,0

|

-0,8

|

| расходы на сдельную часть заработной платы, суточные и питание экипажа |

477,0

|

3,0

|

393,3

|

2,9

|

83,7

|

21,3

|

0,1

|

| расходы на питание пассажиров |

194,1

|

1,2

|

150,9

|

1,1

|

43,2

|

28,6

|

0,1

|

| расходы на комиссионные отчисления агентам и бронирование |

517,8

|

3,3

|

458,3

|

3,4

|

59,5

|

13,0

|

-0,1

|

| Расходы, обусловленные фактом лизинговой сделки |

782,2

|

4,9

|

748,4

|

5,5

|

33,8

|

4,5

|

-0,5

|

| Расходы на переменную часть лизинговых платежей |

782,2

|

4,9

|

748,4

|

5,5

|

33,8

|

4,5

|

-0,5

|

| 2.2. Расходы, не связанные с полетом воздушного судна, в т.ч.: |

3 521,1

|

22,2

|

2 871,8

|

21,0

|

649,3

|

22,6

|

1,2

|

| Расходы на содержание и эксплуатацию воздушного судна, в т.ч.: |

1 496,4

|

9,4

|

925,0

|

6,8

|

571,4

|

61,8

|

2,7

|

| расходы на техобслуживание и ремонт воздушного судна |

1 083,5

|

6,8

|

560,6

|

4,1

|

522,9

|

93,3

|

2,7

|

| расходы на страхование |

412,9

|

2,6

|

364,4

|

2,7

|

48,5

|

13,3

|

-0,1

|

| Расходы, обусловленные фактом лизинговой сделки, в т.ч.: |

1 313,1

|

8,3

|

1 339,7

|

9,8

|

-26,6

|

-2,0

|

-1,5

|

| расходы на постоянную часть лизинговых платежей |

1 296,0

|

8,2

|

1 320,0

|

9,7

|

-24,0

|

-1,8

|

-1,5

|

| списание расходов будущих периодов |

17,1

|

0,1

|

19,7

|

0,1

|

-2,6

|

-13,2

|

0,0

|

| Прочие производственные расходы |

711,6

|

4,5

|

607,1

|

4,4

|

104,5

|

17,2

|

0,0

|

| ИТОГО РАСХОДЫ |

13 190,7

|

83,2

|

10 882,8

|

79,7

|

2 307,9

|

21,2

|

3,5

|

| 3. ФИНАНСОВЫЙ РЕЗУЛЬТАТ ДО НАЛОГООБЛОЖЕНИЯ | |||||||

| Маржинальный доход 1 |

5 863,6

|

37,0

|

5 226,6

|

38,3

|

637,0

|

12,2

|

-1,3

|

| Маржинальный доход 2 |

2 342,5

|

14,8

|

2 354,8

|

17,3

|

-12,3

|

-0,5

|

-2,5

|

Одним из важных признаков степени эффективности лизинговой сделки за определенный период является экономическая структура доходов (выручки), которые поступают от клиентов. В экономической литературе такой вид анализа носит название вертикального или структурного анализа выручки. Структура выручки определяется путем расчета удельного веса каждого показателя суботчета о прибылях и убытках по лизинговой сделке в общей сумме выручки от выполнения авиаперевозок при эксплуатации предмета лизинга до уплаты налогов. Результаты вертикального анализа дают возможность делать выводы о направлении и силе влияния на финансовый результат лизинговой сделки (в виде маржинального дохода 2) таких важных групп факторов, как налоги и сборы из выручки, а также расходы, связанные и не связанные с полетом воздушного судна. В графах 3, 5 и 8 таблицы 10 представлены результаты вертикального анализа.

На основании результатов горизонтального и вертикального анализа можно сделать вывод, что за анализируемый период доходы от авиаперевозок при эксплуатации предмета лизинга увеличились на 2 203,2 тыс.долл. США, или на 16,1 %. При этом налоги и сборы, подлежащие уплате из выручки, сократились на 1 процентный пункт и составили в отчетном году 2 % по сравнению с 3 % в прошлом году. Таким образом, в распоряжении авиакомпании после уплаты налогов из выручки в отчетном году оставалось 98 % полученной выручки против 97 % в прошлом году, что положительным образом отразилось на финансовом результате лизинговой сделки. Доходы от авиаперевозок после уплаты налогов и сборов из выручки составили 15 533,2 тыс.долл. США и увеличились на 2 295,6 тыс.долл. США, или на 17,3 %.

Общие расходы по лизинговой сделке за анализируемый период увеличились на 2 307,9 тыс.долл. США, или на 21,2 %, в т.ч. расходы, связанные с полетом воздушного судна, увеличились на 1 658,6 тыс.долл. США, или на 20,7 %, расходы, не связанные с полетом воздушного судна, - на 649,3 тыс.долл. США, или на 22,6 %.

Наибольшее относительное отклонение расходов наблюдалось по таким видам расходов, как расходы на техобслуживание и ремонт воздушного судна (на 93,3 %), расходы на авиаГСМ (на 30,0 %) и расходы на питание пассажиров (на 28,6 %). Наибольшее абсолютное отклонение расходов имело место по таким видам расходов, как расходы на авиаГСМ (на 979,0 тыс.долл. США), расходы на техобслуживание и ремонт воздушного судна (на 522,9 тыс.долл. США) и расходы на аэропортовое обслуживание (на 429,7 тыс.долл. США). Рост расходов на авиатопливо в основном был вызван ростом цен на нефть на мировом рынке. Увеличение расходов на техобслуживание и ремонт воздушного судна было связано с проведением плановой замены запчастей воздушного судна. Рост расходов на питание пассажиров был вызван значительным увеличением количества перевезенных пассажиров.

Темп роста расходов по лизинговой сделке за анализируемый период (21,2 %) был выше темпа роста доходов без налогов (17,3 %), поэтому финансовый результат лизинговой сделки в 2008 г. был несколько хуже, чем в прошлом году. В итоге маржинальный доход 2 в отчетном году был меньше на 12,3 тыс.долл. США, или 0,5 %, чем в прошлом году.

В экономической структуре выручки в отчетном периоде наибольший удельный вес занимали расходы, связанные с полетом воздушного судна, которые составили в прошлом году 61,0 %, увеличившись на 2,3 процентного пункта. Расходы, не связанные с полетом воздушного судна, также увеличились (на 1,2 процентного пункта) и составили 22,2 %. В итоге удельный вес общих расходов по лизинговой сделке в отчетном году увеличился на 3,5 процентного пункта и составил 83,2 %. Так как удельный вес расходов в структуре выручки увеличился, соответственно уменьшился удельный вес финансового результата в виде маржинального дохода 2, поэтому можно сделать вывод, что экономическая структура выручки от авиаперевозок при эксплуатации предмета лизинга за анализируемый период несколько ухудшилась.

Удельный вес доходов после уплаты налогов и сборов из выручки в отчетном году увеличился на 1,0 процентный пункт, однако удельный вес совокупных расходов увеличился на большую величину, равную 3,5 процентного пункта. В связи с этим удельный вес маржинального дохода 1 снизился на 1,3 процентного пункта, маржинального дохода 2 - на 2,5 процентного пункта. Таким образом, в прошлом году в распоряжении авиакомпании по итогам лизинговой сделки оставалось 17,3 % выручки, а в отчетном году - только 14,8 %.

Этап 3. Анализ суббаланса по лизинговой сделке за отчетный период

Анализ динамики и структуры активов, обусловленных лизинговой сделкой, проводится по данным суббаланса по лизинговой сделке (см. таблицу 1). В ходе горизонтального анализа суббаланса по лизинговой сделке определяются абсолютные и относительные отклонения всех показателей суббаланса. Результаты горизонтального анализа позволяют оценить динамику активов, обязательств и собственного капитала, обусловленных лизинговой сделкой, за отчетный период. В графах 6 и 7 таблицы 11 представлены результаты горизонтального анализа.

|

Анализ суббаланса по лизинговой сделке

|

|||||||

| Показатели баланса | На начало отчетного года | На конец отчетного года | Отклонение | ||||

| тыс.долл. США | уд. вес, % | тыс.долл. США | уд. вес, % | абсолютное тыс.долл. США (гр.2 - гр.4) |

относи-тельное, % (гр.6 / гр.2 х х 100 %) |

по уд. весу, % (гр.5 - гр.3) |

|

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| АКТИВ | |||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||

| Основные средства для обслуживания предмета лизинга: | |||||||

| первоначальная стоимость |

120,4

|

-

|

120,4

|

-

|

-

|

-

|

-

|

| амортизация |

49,0

|

-

|

61,0

|

-

|

-

|

-

|

-

|

| остаточная стоимость |

71,4

|

0,9

|

59,4

|

0,7

|

-12,0

|

-16,8

|

-0,2

|

| ИТОГО по разделу I |

71,4

|

0,9

|

59,4

|

0,7

|

-12,0

|

-16,8

|

-0,2

|

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||

| Запасы и затраты, в т.ч.: |

269,2

|

3,4

|

161,4

|

1,9

|

-107,8

|

-40,0

|

-1,6

|

| сырье, материалы и другие аналогичные активы |

252,1

|

0,9

|

161,4

|

0,7

|

-90,7

|

-36,0

|

-0,2

|

| расходы будущих периодов |

17,1

|

0,2

|

-0,2

|

||||

| Налоги по приобретенным товарам, работам, услугам |

359,6

|

0,2

|

270,7

|

0,7

|

-88,9

|

-24,7

|

0,5

|

| Долгосрочная дебиторская задолженность, в т.ч.: |

330,0

|

4,2

|

330,0

|

3,8

|

0,0

|

0,0

|

-0,4

|

| по залоговому депозиту |

330,0

|

4,2

|

330,0

|

3,8

|

0,0

|

0,0

|

-0,4

|

| Краткосрочная дебиторская задолженность, в т.ч.: |

780,4

|

10,0

|

815,9

|

9,4

|

35,5

|

4,5

|

-0,6

|

| по страховым платежам (предоплата) |

47,6

|

0,6

|

51,6

|

0,6

|

4,0

|

8,4

|

0,0

|

| по лизинговым платежам (постоянная часть) |

55,0

|

0,7

|

54,0

|

0,6

|

-1,0

|

-1,8

|

-0,1

|

| по налогам и сборам |

526,9

|

6,7

|

652,9

|

7,5

|

126,0

|

23,9

|

0,8

|

| разных дебиторов |

150,9

|

1,9

|

57,4

|

0,7

|

-93,5

|

-62,0

|

-1,3

|

| Денежные средства |

6 005,1

|

76,8

|

7 039,7

|

81,1

|

1 034,6

|

17,2

|

4,3

|

| ИТОГО по разделу II |

7 744,3

|

99,1

|

8 617,7

|

99,3

|

873,4

|

11,3

|

0,2

|

| БАЛАНС |

7 815,7

|

100,0

|

8 677,1

|

100,0

|

861,4

|

11,0

|

0,0

|

| ПАССИВ | |||||||

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||||

| Финансовый результат по лизинговой сделке до налогообложения (прибыль) |

2 543,7

|

32,5

|

4 886,2

|

56,3

|

2 342,5

|

92,1

|

23,8

|

| ИТОГО по разделу III |

2 543,7

|

32,5

|

4 886,2

|

56,3

|

2 342,5

|

92,1

|

23,8

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Долгосрочные кредиты и займы |

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

| ИТОГО по разделу IV |

0,0

|

0,0

|

0,0

|

0,0

|

0,0

|

-

|

0,0

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||

| Кредиторская задолженность, в т.ч.: |

5 272,0

|

67,5

|

3 790,9

|

43,7

|

-1 481,1

|

-28,1

|

-23,8

|

| перед поставщиками и подрядчиками |

1 578,3

|

20,2

|

1 092,7

|

12,6

|

-485,6

|

-30,8

|

-7,6

|

| перед покупателями и заказчиками (предоплата за авиаперевозки) |

2 710,3

|

34,7

|

1 746,9

|

20,1

|

-963,4

|

-35,5

|

-14,5

|

| по расчетам с персоналом по оплате труда |

51,5

|

0,7

|

64,5

|

0,7

|

13,0

|

25,2

|

0,1

|

| по налогам и сборам |

36,0

|

0,5

|

28,8

|

0,3

|

-7,2

|

-20,0

|

-0,1

|

| по социальному страхованию и обеспечению |

18,0

|

0,2

|

22,6

|

0,3

|

4,6

|

25,6

|

0,0

|

| по лизинговым платежам (переменной части лизинговых платежей) |

58,6

|

0,7

|

60,1

|

0,7

|

1,5

|

2,6

|

-0,1

|

| перед прочими кредиторами |

819,3

|

10,5

|

775,3

|

8,9

|

-44,0

|

-5,4

|

-1,5

|

| ИТОГО по разделу V |

5 272,0

|

67,5

|

3 790,9

|

43,7

|

-1 481,1

|

-28,1

|

-23,8

|

| БАЛАНС |

7 815,7

|

100,0

|

8 677,1

|

100,0

|

861,4

|

11,0

|

0,0

|

| Активы, учитываемые за балансом | |||||||

| Воздушное судно «Боинг 537/500» |

22 000,0

|

281,5

|

22 000,0

|

253,5

|

0,0

|

0,0

|

-27,9

|

В рамках вертикального анализа изучается структура суббаланса путем определения удельного веса всех его статей в общем его итоге. Вертикальный анализ суббаланса проводится для оценки структурной динамики активов, обусловленных лизинговой сделкой, и источников их образования. Результаты вертикального анализа суббаланса по лизинговой сделке дают возможность делать выводы не только о перераспределении вложений в различные виды имущества, но и об изменении источников финансирования лизинговой сделки. В графах 3, 5 и 8 таблицы 11 представлены результаты вертикального анализа.

Структура активов по лизинговой сделке за анализируемый период практически не изменилась: на долю оборотных активов приходится около 99 % балансовой стоимости всех активов, большую часть которых составляют денежные средства. Однако следует принять во внимание, что рассматриваемая лизинговая сделка является сделкой оперативного лизинга, и поэтому воздушное судно в лизинге учитывается за балансом. Удельный вес денежных средств на конец года составил 81,1 % по сравнению с 76,8 % на начало года. Прирост денежных средств составил 1 034,6 тыс.долл. США, или 17,2 %. Таким образом, рост стоимости активов произошел, прежде всего, за счет увеличения денежных средств.

Вертикальный анализ суббаланса лизинговой сделки позволяет делать выводы не только о перераспределении вложений в различные виды имущества, но и об изменении источников финансирования лизинговой сделки. Прирост активов по лизинговой сделке может быть обеспечен за счет следующих 3 источников финансирования: собственного капитала, долгосрочных и краткосрочных обязательств.

Увеличение балансовой стоимости активов в отчетном году на 861,4 тыс.долл. США было вызвано увеличением собственного капитала на 2 342,5 тыс.долл. США и уменьшением краткосрочных обязательств на 1 481,1 тыс.долл. США. Полученная по итогам отчетного года прибыль по лизинговой сделке существенно повлияла на увеличение доли собственного капитала в финансировании лизинговой сделки. Удельный вес собственного капитала возрос на 23,8 процентного пункта и составил 56,3 %.

Доля долгосрочных обязательств в финансировании лизинговой сделки не изменилась и составила 0,0 % (долгосрочный заем был полностью погашен до прошлого года). Соответственно, удельный вес краткосрочных обязательств в финансировании лизинговой сделки уменьшился на величину, равную увеличению доли собственного капитала, и составил 43,7 %. Таким образом, доля финансирования лизинговой сделки за счет собственных источников впервые за весь срок лизинговой сделки превысила долю заемных источников, что следует рассматривать как признак улучшения финансового состояния авиакомпании в результате осуществления лизинговой сделки. Приоритетное финансирование прироста имущества за счет собственных источников обеспечивает предприятию большую независимость от кредиторов, поэтому является наиболее предпочтительным.

Результаты, полученные в ходе данного этапа управленческого анализа, позволяют сделать выводы об общем влиянии лизинговой сделки на финансовое положение авиакомпании.

Этап 4. Анализ суботчета о движении денежных средств по лизинговой сделке за отчетный период

Анализ движения денежных средств по лизинговой сделке за отчетный период проводится по данным суботчета о движении денежных средств по лизинговой сделке (см. таблицу 3). Анализ движения денежных средств по лизинговой сделке необходим в связи с объективной неравномерностью поступления денежных средств и их расходования. Данный этап анализа предназначен для выявления причин дефицита или избытка денежных средств, оценки необходимости привлечения заемных средств и влияния лизинговой сделки на текущую ликвидность и платежеспособность авиакомпании. Для этого предлагается определять структуру поступления и расходования денежных средств (см. графу 3 таблицы 12).

|

Анализ суботчета о движении денежных средств по лизинговой сделке

|

||

| Наименование показателя | Сумма, тыс.долл. США | Уд. вес, % |

| Остаток денежных средств на начало года |

6 005,1

|

Х

|

| Поступило денежных средств - всего, в т.ч.: |

15 446,9

|

100,0

|

| выручка от выполнения авиаперевозок |

14 886,8

|

96,4

|

| прочие поступления (возврат НДС из бюджета) |

560,1

|

3,6

|

| Направлено денежных средств - всего, в т.ч.: |

14 412,3

|

100,0

|

| на обслуживание воздушного судна, материалов и запчастей |

4 565,3

|