Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

МОНИТОРИНГ РЕАЛИЗАЦИИ СТРАТЕГИИ: СИСТЕМА СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ (BSC)

Стратегические аспекты системы сбалансированных показателей

До недавнего времени большинство методик оценки эффективности деятельности организации основывались исключительно на финансовых показателях, не обеспечивая роста будущей ее экономической ценности. На сегодняшний день конкурентные преимущества формируются не только за счет эффективного финансового менеджмента и инвестиций в физические активы. Особую роль в получении и удержании конкурентного преимущества играют нематериальные активы, которые генерируют ценность. Таким образом, современные условия требуют построения организации, ориентированной на покупателя (Building Customer - Focused Organization) и построение бизнеса, ориентированного на стратегию (Building Strategy Focused Business).

В качестве одного из инструментов формирования и реализации описанной управленческой концепции рассматривается система сбалансированных показателей (Balanced Scorecard - BSC).

Модель BSC была разработана Робертом С. Капланом (примечание 1) и Дэвидом П. Нортоном (примечание 2) в начале 1990-х гг. В публикациях, посвященных популярному сегодня направлению, встречаются различные варианты перевода данного термина: «карта балльных оценок», «сбалансированная система оценочных индикаторов», «ведомости сбалансированных показателей», «карта сбалансированных показателей» и даже «карта вкладов». Однако авторы закладывали в систему нечто большее, чем модель разработки сбалансированной стратегии и ее перевода на операционный уровень, в связи с чем здесь и далее целесообразно использовать термин без перевода.

Концепция основывается на 2 ключевых гипотезах:

- «правильная» реализация стратегии имеет более высокое значение, чем качество самих стратегий;

- использование в управлении только финансовых показателей не позволяет успешно следовать цели долгосрочного развития: действия, базирующиеся на результате интерпретации финансовых показателей, обращены в прошлое, следовательно, оценка эффективности деятельности исключительно по финансовым показателям не обеспечивает роста будущей экономической ценности.

В качестве основы данной модели приняты четыре составляющие (проекции) - финансы, маркетинг, внутренние процессы, обучение и рост (см. схему 1).

|

Схема 1

|

|||||||||

|

Модель BSС

|

|||||||||

| ► | Финансы | ◄ | |||||||

| ▲ | |||||||||

| ▼ | ▼ | ||||||||

| Маркетинг (клиенты) | ◄ | Видение и стратегия | ► | Бизнес-процессы | |||||

| ▲ | ▲ | ||||||||

| ▼ | |||||||||

| ► | Обучение и развитие | ◄ | |||||||

Основные характеристики и описание проекций представлены в таблице 1.

|

Таблица 1

|

||

|

Характеристики и описание проекций модели BSС

|

||

|

Проекция

|

Характеристика проекции

|

Цели и показатели по проекции

|

| Финансы | Финансовые результаты являются основными критериями оценки эффективности действий, совершенных организацией | В качестве типичных целей выступает увеличение: рентабельности собственного капитала, рентабельности продукции, чистого денежного потока, чистой прибыли и др. Как правило, финансовые цели стоят во главе угла целей организации |

| Клиенты (маркетинг) | В рамках проекции клиентов руководители определяют ключевые сегменты рынка, на которых организация намеревается сосредоточить свои усилия по продвижению и реализации своих продуктов | Основными показателями эффективности в данной проекции являются удовлетворенность покупателей, удержание клиентов, приобретение новых клиентов, прибыльность клиентов, а также показатели, определяющие ценностное предложение со стороны организации, лояльность клиентов |

| Внутренние процессы | Внутренние процессы позволяют сбалансировать стратегические цели организации, превратить их в реально выполняемую задачу, создать необходимую потребительскую ценность и добиться поставленных финансовых показателей посредством идентификации критически важных внутренних бизнес-процессов, подлежащих усовершенствованию и развитию | В качестве целей и индикаторов по проекции рассматривают: эффективность производственных процессов, оптимизацию материальных потоков, достижение качества продукции, информатизацию процессов и др. Эффективность бизнес-процессов определяет ценность предложения организации, от которого зависят и количество привлеченных клиентов, и конечный финансовый результат |

| Обучение и рост | Обучение и рост определяют инфраструктуру, которую организация должна построить для обеспечения роста и развития в долгосрочной перспективе. Перспектива включает в себя обучение сотрудников и развитие корпоративной культуры как в индивидуальном плане, так и на уровне корпорации | Рост и развитие организации являются результатом синергии 3 основных факторов: человеческих ресурсов, информационных систем и организационных процедур. В связи с этим основными целями будут являться повышение квалификации персонала, генерация инициатив, удовлетворенность персонала и т.д. |

Перспективы имеют причинно-следственные связи и образуют единую стратегию, что способствует интеграции финансовых и нефинансовых показателей. Результатом внедрения BSС является создание организации, ориентированной на реализацию стратегии.

К основополагающим принципам функционирования организации на базе методологии BSС также относят:

- построение логической архитектуры в виде карты стратегии, что создает общепризнанную и понятную основу для действий всех подразделений и отдельных работников;

- ознакомление подразделений организации со стратегическими целями и соответствующая мотивация при их реализации, позволяющая использовать преимущества синергетического эффекта;

- превращение стратегии в постоянный процесс и повседневную обязанность каждого сотрудника;

- мотивация изменений через административное лидерство.

Кроме того, выделены следующие дополнительные возможности методологии:

- BSC характеризует 3 момента времени: итоги прошлого представлены в виде традиционных финансовых показателей, аспекты отношений с клиентами и внутренние процессы отражают соотношение между факторами в настоящее время, обучение и рост направлены на будущую деятельность, в связи с чем BSC позволяет контролировать текущую деятельность при фокусировке на будущие цели;

- BSC трансформирует стратегию в тактику;

- BSC характеризует использование ресурсов, которые могут быть представлены в виде показателей различных перспектив;

- BSC выделяет 3 среза управления: деятельность (перспектива внутренних процессов), результат (финансовая и маркетинговая перспективы), возможности (перспектива обучения и роста);

- на основе BSC, помимо достижения равновесия между целями долгосрочными и краткосрочными, внутренними и внешними, а также между материальными и нематериальными показателями, возможно достижение еще одного типа равновесия: между статикой и динамикой, т.е. между исходным положением и темпами его изменения.

Таким образом, BSC становится «каркасом» для реализации ключевых процессов перевода видения в стратегию посредством формулирования набора индикаторов для каждого уровня управления, наличия обратной связи и укрепления знаний в области стратегического управления за счет осуществления постоянного мониторинга достижения целей, определения и корректировки эффективности стратегии и инициатив (см. схему 2).

|

Схема 2

|

|||||||||||||

|

Модель BSC в системе управления организацией

|

|||||||||||||

| Информационное обеспечение | ► | BSC | ► |

Оценка процессов и необходимости изменений

|

► |

Улучшение процессов, развитие

|

|||||||

| ▲ | ▲ | ▲ | |||||||||||

Модель BSC достаточно популярна и широко используется в США, Европе и развивающихся азиатских странах. В РФ немногочисленные проекты по внедрению BSC были реализованы в организациях, наиболее гибких и быстро приспосабливающихся к условиям окружающей бизнес-среды.

Внедрение BSC зависит от масштабов организации, отраслевой специфики, особенностей корпоративной культуры, наличия системы планирования, методов и инструментов управления. Тем не менее в РФ присутствуют отдельные примеры успешного внедрения BSC: Пермская государственная районная электростанция, открытое акционерное общество (ОАО) «Белгородэнерго», сервисная компания «НК ЮКОС», деревообрабатывающий комбинат «Красный октябрь», ОАО «Вымпелком», акционерный коммерческий банк «Пробизнесбанк», ОАО «Северсталь» и др.

Формирование и внедрение BSC в организации

Общая процедура формирования и внедрения BSC в организации представлена на схеме 3.

|

Схема 3

|

|

|

Основные этапы формирования и внедрения BSC в организации

|

|

|

Определение цели компании и выражение ее количественно

|

|

| ▼ | |

|

Определение задач, решаемых для достижения цели, и распределение их по направлениям деятельности

|

|

| ▼ | |

|

Установление причинно-следственных связей и факторов влияния между целью и задачами

|

|

| ▼ | |

|

Определение измерителя задач - определенных показателей, которые измеряют степень выполнения каждой стратегической задачи и общей цели

|

|

| ▼ | |

|

Определение текущих значений данных показателей и их желаемого состояния с помощью экспертной группы

|

|

| ▼ | |

|

Нормирование показателей и выявление «проблемных мест» в цепочке стратегических задач

|

|

| ▼ | |

|

Разработка программы (инициативы) по достижению целей и задач

|

|

| ▼ | |

|

Интегрирование BSC в систему управления - на основе разработанных показателей распределение человеческих и финансовых ресурсов, установление зоны ответственности за выполнение задач

|

|

| ▼ | |

|

Внедрение

|

|

| ▼ | |

|

Проведение пересмотра корректирования BSC в зависимости от изменений в организации

|

|

Основные этапы формирования BSC организации

Формализация цели. Данный этап служит основой процесса разработки BSC и исходит из миссии, внешних и внутренних возможностей (см. схему 4).

|

Схема 4

|

|||||||||

|

Формирование стратегической цели

|

|||||||||

|

Миссия

|

|||||||||

|

Социальная направленность

|

Коммерческая направленность

|

||||||||

| ▼ | |||||||||

|

Внутренний

потенциал |

► | Цели | ◄ |

Внешние угрозы и возможности

|

|||||

В связи с этим методология стратегического менеджмента предусматривает:

- анализ и описание исходного состояния (выявление слабых мест системы управления и определение причин их возникновения);

- проектирование желаемого состояния;

- разработку процесса перехода из исходного состояния в желаемое в условиях динамичной среды.

Этап определения перспектив и задач. Данный этап предполагает развитие цели по основным перспективам деятельности, выделенным авторами концепции: финансы, клиенты, внутренние бизнес-процессы, обучение и рост.

Установление причинно-следственных связей между целями. Результатом данного этапа является построение стратегической карты - визуального представления стратегии, а также процессов и систем на любом уровне управления. При обсуждении вопроса оценки причинно-следственных связей между показателями и возможности их балансировки выделены 2 основных подхода.

Первый подход основан на неформализованных попытках выражения причинно-следственных связей с помощью математических зависимостей (матричных диаграмм, имитационного моделирования, эвристических методов). Многими авторами отмечается, что использование математических методов моделирования связано с дополнительными затратами, которые не оправдывают существующий риск и вероятность недостижения целевых ориентиров в связи с множеством факторов, влияющих на исходную цель.

Второй подход основывается на выделении причинно-следственных связей, поддающихся оценке и неподдающихся, в связи с чем отмечается целесообразность применения экспертных оценок компетентных сотрудников, а также графического представления информации, что позволит визуализировать связи, не квалифицируемые математически, и определить последствия решений, принимаемых на различных уровнях.

Отбор показателей, соответствующих целям. Отбор основан на формулировании цели и определении направлений по перспективам. Основным этапом построения BSC является декомпозиция цели (см. формулу (1)):

|

T = f (Q1, Q2, Q3, Q4),

|

(1)

|

где Т - цель организации;

Qi - цели по перспективам.

В свою очередь каждая цель формирует перечень задач по данной перспективе организации. Задачи по перспективам организации отображаются в виде совокупности индикаторов (показателей) деятельности. При этом определяются фактический и целевой уровни данных показателей и проставляются весовые коэффициенты с учетом значимости того или иного параметра:

- для составляющих по каждой задаче перспективы: αij,

где i соответствует номеру перспективы,

j указывает на количество задач по анализируемой перспективе;

∑ αij = 1;

- для составляющих внутри каждой задачи по перспективе: βijk,

где индекс k соответствует показателю (индикатору) в рамках задачи j;

∑ βijk = 1.

k

Таким образом, декомпозиция представляется следующим образом (см. схему 5).

|

Схема 5

|

|||||||||||||||||||||||||||||||||||

|

Декомпозиция показателей стратегической цели

|

|||||||||||||||||||||||||||||||||||

|

Стратегическая цель

|

|||||||||||||||||||||||||||||||||||

| ▼ | ▼ | ||||||||||||||||||||||||||||||||||

|

Цель по перспективе «Финансы»

|

Цель по перспективе «Маркетинг»

|

||||||||||||||||||||||||||||||||||

|

Определение pl, Hl

|

|||||||||||||||||||||||||||||||||||

|

p1

|

H1

|

p2

|

H2

|

||||||||||||||||||||||||||||||||

| ▼ | ▼ | ||||||||||||||||||||||||||||||||||

|

Задача 1

|

Задача j

|

◄ | ► |

Задача n

|

Задача 1

|

Задача j

|

◄ | ► |

Задача m

|

||||||||||||||||||||||||||

|

Определение αij

|

|||||||||||||||||||||||||||||||||||

|

α11

|

α1j

|

α1n

|

α21

|

α2j

|

α2n

|

||||||||||||||||||||||||||||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ||||||||||||||||||||||||

|

Показа-тель 111

|

Показа-тель 112

|

Показа-тель 121

|

Показа-тель 122

|

Показа-тель 131

|

Показа-тель

132 |

Показа-тель 211

|

Показа-тель 212

|

Показа-тель 221

|

Показа-тель 222

|

Показа-тель 231

|

Показа-тель 232

|

||||||||||||||||||||||||

|

Определение βijk

|

|||||||||||||||||||||||||||||||||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ||||||||||||||||||||||||

|

β111

|

β112

|

β121

|

β122

|

β131

|

β132

|

β141

|

β142

|

β151

|

β152

|

β161

|

β162

|

||||||||||||||||||||||||

| ▼ | ▼ | ||||||||||||||||||||||||||||||||||

|

Цель по перспективе «Внутренние процессы»

|

Цель по перспективе «Обучение и развитие»

|

||||||||||||||||||||||||||||||||||

|

Определение pl, Hl

|

|||||||||||||||||||||||||||||||||||

|

p3

|

H3

|

p4

|

H4

|

||||||||||||||||||||||||||||||||

| ▼ | ▼ | ||||||||||||||||||||||||||||||||||

|

Задача 1

|

Задача j

|

◄ | ► |

Задача 1

|

Задача 1

|

Задача j

|

◄ | ► |

Задача p

|

||||||||||||||||||||||||||

|

Определение αij

|

|||||||||||||||||||||||||||||||||||

|

α31

|

α3j

|

α3n

|

α41

|

α4j

|

α4n

|

||||||||||||||||||||||||||||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ||||||||||||||||||||||||

|

Показа-тель 311

|

Показа-тель 312

|

Показа-тель 321

|

Показа-тель 322

|

Показа-тель 331

|

Показа-тель

332 |

Показа-тель 411

|

Показа-тель 412

|

Показа-тель 421

|

Показа-тель 422

|

Показа-тель 431

|

Показа-тель 432

|

||||||||||||||||||||||||

|

Определение βijk

|

|||||||||||||||||||||||||||||||||||

| ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ▼ | ||||||||||||||||||||||||

|

β171

|

β172

|

β181

|

β182

|

β191

|

β192

|

β1101

|

β1102

|

β1111

|

β1112

|

β1121

|

β1122

|

||||||||||||||||||||||||

С одной стороны, в настройке BSC преимущественно необходимо использовать те показатели, у которых имеется несоответствие нормативных и целевых значений (факторы достижения цели, движущие элементы). Действия будут направлены на минимизацию Δqij при имеющихся ресурсных возможностях. С другой стороны, что касается тех показателей, у которых фактические значения изначально приближены к целевым, они могут быть включены в BSC (для отслеживания дальнейших изменений), но не требуют управления, а следовательно, не играют роль ключевых факторов развития. Таким образом, механизм перевода из исходного состояния в желаемое может быть проведен по критерию минимума отклонений от целевых значений в условиях имеющихся ресурсов.

Балансировка показателей. Ввиду рассмотрения именно сбалансированной системы, в отличие от обычной совокупности показателей необходимо выделение критериев и средств количественной оценки условий баланса, отсутствие которой признается самими авторами концепции. В данном аспекте целесообразно рассмотрение отклонения BSC от состояния баланса, а не изменения абсолютных значений показателей, что составляет сущностную основу и является сигналом для принятия решений (как на стратегическом, так и на тактическом уровнях управления).

Один из алгоритмов балансировки BSC заключается в преобразовании показателей в количественно сопоставимые величины путем нормирования по условному максимуму значений и ранжирования по степени их влияния на конечную цель.

Алгоритм включает в себя 2 блока:

- А - расчет характеристик BSC по текущему состоянию;

- Б - расчет характеристик BSC по целевому (перспективному) состоянию.

Каждый из блоков состоит из следующих этапов:

1 - определяются параметры на уровне перспектив:

1.1 - по каждой перспективе определяется степень использования управленческого инструментария (pi), которая принимает значения от 0 (низкая эффективность) до 1 (высокая эффективность). Данный показатель определяется экспертным путем;

1.2 - рассчитывается показатель экономической эффективности (Hi), который является функцией степени достижения цели (см. формулу (2)):

|

Hi = - lg (1 - pi);

|

(2)

|

1.3 - фиксируются весовые коэффициенты составляющих задач по каждой перспективе (αij). Если по перспективе сформулирована одна единственная задача, то αij = αi1 = 1;

2 - определяются параметры на уровни задач в рамках перспектив:

2.1 - фиксируются весовые коэффициенты βijk;

2.2 - рассчитываются относительные индикаторы достижения целей по задачам (qijk отн) (см. формулу (3)):

|

qijk отн = qijk тек / qijk цел,

|

(3)

|

если увеличение показателя в динамике является положительной тенденцией, или (см. формулу (4)):

|

qijk отн = qijk цел / qijk тек,

|

(4)

|

если увеличение показателя в динамике является отрицательной тенденцией;

2.3 - определяются объемные значения по каждому из показателей (Qijk) (см. формулу (5)):

|

Qijk = qijk отн х αijk х αij;

|

(5)

|

3 - определяются индикаторы состояния экономической системы:

3.1 - текущее состояние экономической системы по показателям (Wijk) (см. формулу (6)):

|

Wijk = Hi х Qijk,

|

(6)

|

3.2 - текущее состояние экономической системы по задачам (Wij) (см. формулу (7)):

|

Wij = ∑ Wijk;

k |

(7)

|

3.3 - текущее состояние экономической системы по перспективам (Wi) (см. формулу (8)):

|

Wi = ∑ Wij.

j |

(8)

|

При реализации алгоритма для расчета характеристик BSC по целевому (перспективному) состоянию следует учитывать, что qijk цел = qijk тек, следовательно qijk отн = 1.

В качестве повышения наглядности балансировки используется графическое отображение BSC в системе зеркального двухмерного пространства (Space-метод), возможное путем перехода от абсолютных к нормированным по Wimax значениям интегральных показателей BSC (см. формулу (9)):

|

Wi N = Wi / Wimax.

|

(9)

|

При этом возможно отображение как текущего состояния нормированных показателей BSC (Wi N от (0; 1)), так и состояния, определенного стратегической целью (Wi N = 1).

Насколько приемлемо использование в методике того или иного индикатора, покажут анализ и контроль, следующий за интеграцией BSC в систему управления.

Разработка стратегической программы. Разработка программы по достижению целей представляет собой основу выявления проблемных мест, поиска стратегических инициатив, определения приоритетов, что дает возможность связать финансовый, маркетинговый, производственный и другие планы с BSC.

Корректировка и пересмотр целей и задач. Предварительная система показателей является лишь гипотезой о причинно-следственных связях между параметрами, ориентированными на получение долгосрочных результатов. Выбранные критерии могут не выражать реальность в полном объеме, поэтому не имеет смысла объявлять их окончательными, в связи с чем используются термины «первоначальная BSС», «пилотная BSС», что отображает циклический характер: доработку первоначальной версии на основании обратных связей при дальнейшем формировании рабочей BSC. Контроль и корректировка проводятся как по отдельным показателям, так и в функциональном и других разрезах. В зависимости от результатов могут быть переформулированы цель, задачи, скорректированы значения показателей, планы.

Процесс внедрения BSC. Факторы успешного внедрения системы в деятельность организации представлены ниже.

1. Согласование общей стратегии и интересов подразделений. Получение новых знаний в области стратегического управления и их закрепление происходит на протяжении всего цикла работы. Считается, что система должна начинать работать на уровне всей организации, а затем спускаться на уровни подразделений и даже отдельных сотрудников. Данный процесс может быть достаточно растянутым во времени и иметь несколько внедрений. При этом разработка BSС не должна восприниматься как жесткая структура, характеризующаяся иерархичностью подчинения: система определяет рамки, внутри которых подразделения разрабатывают системы управления (разбивают общую стратегию на составляющие BSС подразделений).

Внедрение BSC будет способствовать формированию 3 групп:

- группа лидеров. Участник группы является основным сторонником BSC, мыслит стратегически, оказывает поддержку всем вовлеченным в процесс, успешен в донесении стратегии до других сотрудников, принимает решения по выбору стратегических целей;

- рабочая группа фокусирует внимание на возможностях получения полного представления о процессе разработки BSC, сбора стратегической информации, определения стратегических целей и карт для каждой темы и получения одобрения от группы лидеров. Данная группа является ключевой для успешной разработки BSC, так как ею выполняется самая сложная работа. Участник группы должен иметь общее представление об организации, навыки проведения интервью, выделения информации, презентации стратегических результатов, способность «предложить» BSC подразделениям, сотрудничать с высшим руководством;

- группа по измерениям. Имея детальное понимание всех рабочих моментов своей функциональной области, занимается сбором, анализом и доведением информации до сведения сотрудников. Участник группы способен понять стратегические вопросы и привязать их к своим функциональным обязанностям; работает с управлением среднего уровня.

Выделение описанных 3 рабочих групп будет способствовать межфункциональному развитию BSC.

2. Установление зоны ответственности за выполнение задач. Очевидно, что интеграция BSС основана на установлении следующих зон ответственности:

- ответственность за операции, охватываемые BSC;

- ответственность за применение BSC в текущей деятельности;

- ответственность за измерение показателей и доведение результатов до ведома сотрудников;

- ответственность за использование BSC в системе контроля.

Ответственность привязана к организационной структуре, поэтому немаловажным моментом является соответствие целей и задач организации ее структуре. На основе определения критериев, источников информации и ответственности по показателям возможно определение степени децентрализации управления, а сопоставление фактических и целевых значений по выделенным показателям позволит говорить о необходимости жесткого контроля (либо гибкого регулирования) того или иного центра ответственности (ЦО).

Схема децентрализации применительно к методике BSC заключается в следующем: система показателей задает и описывает общую стратегию, выполнение которой делегируется на тактический уровень, определяющий рамки, в которых ЦО могут разрабатывать свои системы. Достижение заданных критериев сопровождается развитием мотивационного механизма (в первую очередь финансового). Немаловажным является управление бюджетом, обеспечивающим текущую и перспективную деятельность вышеуказанных подсистем на любом уровне управления.

3. Организационная культура, мотивация и обучение. Помимо вопроса финансирования успешность проекта разработки стратегии определяется такими факторами, как подготовленность участников процесса, поддержка и участие первых лиц, командный характер работы, наличие «корпоративной культуры», преодоление «сопротивления» изменениям.

Очевидно, что в качестве основного мотивационного фактора выступает система экономических мотиваций (пересмотр механизма распределения финансовых ресурсов).

4. Обеспечение информационной поддержки и обратной связи. По мнению многих исследователей, эффективное внедрение BSC может быть достигнуто путем использования информационных технологий, позволяющих анализировать показатели, а также обеспечить достоверную и адекватную систему методов оценки и отбора показателей. На сегодняшний день выделяют 3 основных вида информационных технологий, которые могут быть применены при внедрении BSC:

- система обработки управленческой информации (помимо представления информации система обеспечивает получение данных из автоматических систем сбора информации) - OLAP, Pearl;

- система моделирования (позволяет моделировать динамику показателей в будущем и анализировать влияние изменения одних показателей на динамику других) - iThink, Powersim;

- интерфейс пользователя (технология, позволяющая представить информацию и провести ее анализ) - Visual Basic, HTML, Excel.

Исходя из указанных составляющих факторов успешного внедрения BSC в систему управления процесс требует разделения как минимум 4 зон ответственности (см. схему 6).

|

Схема 6

|

||||||||||

|

Процесс внедрения BSC в практику управления

|

||||||||||

| Мотивация сотрудников, коммуникация, взаимосвязь | ◄ | ► | Определение общей концепции, видения и стратегии | |||||||

| ◄ | ► | |||||||||

| ▲ | Внедрение BSC | ▲ | ||||||||

| ▼ | ▼ | |||||||||

| Обеспечение обратных связей и информационных потоков | ◄ | ► | Постановка задач | |||||||

| ◄ | ► | |||||||||

Данный факт позволяет рассматривать BSC не столько как систему показателей, сколько как всеохватывающую систему управления, основу для широкой перестройки всего процесса реализации стратегии (см. схему 7).

|

Схема 7

|

||||||||

|

Процесс создания концепции управления через BSC

|

||||||||

| Определение миссии | ||||||||

| Постановка целей и задач | ||||||||

| Создание BSC | ► | Распределение ответственности | ► | Создание новой концепции управления | ||||

| Создание систем обратной связи | ||||||||

| Соотношение мотивации и инициатив | ||||||||

Сформулированная стратегия значительно сократит время создания первоначальной BSС, однако процесс создания системы можно использовать и как механизм для одновременного создания стратегии, а следовательно, косвенного воздействия на формирование новой концепции управления.

Практический пример настройки карты BSC

Рассмотрим алгоритм настройки BSC на примере санатория «Берег» (далее - санаторий). Следует отметить, что данной процедуре предшествовал стратегический анализ по всем основным направлениям:

- анализ внутренней среды;

- анализ внешней среды (микроокружения и макроокружения);

- ситуационный анализ.

Кроме того, вся текущая и перспективная информация о деятельности организации сформулирована на основе экспертных оценок. В качестве экспертов выступали топ-менеджеры данной организации.

Процесс разработки BSC начинается с формулирования стратегической цели организации в количественном выражении.

Для санатория была сформулирована следующая стратегическая цель - занять долю рынка в размере 20 % (на локальном уровне).

Далее для достижения поставленной цели были определены задачи по каждой из 4 перспектив BSC: финансовой, маркетинговой, перспективе внутренних процессов и перспективе обучения и развития (см. таблицу 2 и схему 8).

|

Таблица 2

|

||

|

Перспективы BSC и задачи по перспективам

|

||

|

Перспектива

|

Задачи

|

|

| Финансы | Ф1 | Финансовое самообеспечение |

| Маркетинг | М1 | Повышение степени удовлетворенности потребителей |

| М2 | Формирование оптимального ассортимента услуг | |

| Внутренние бизнес-процессы | В1 | Обеспечение качества предоставляемых услуг |

| В2 | Оптимизация структуры текущих ресурсов и капитальных вложений | |

| Обучение и развитие | ОР1 | Повышение профессионального уровня сотрудников |

| ОР2 | Создание эффективной системы мотивации | |

|

Схема 8

|

||||||||||||||

|

Цель и задачи BSC по перспективам

|

||||||||||||||

|

Цель: занять долю рынка в размере 20 %

|

||||||||||||||

| Финансовая перспектива | Маркетинговая перспектива | Перспектива обучения и развития | Перспектива внутренних бизнес-процессов |

|||||||||||

| ► | Финан-совое самообес-печение | ► | Повышение степени удовлетво-ренности потребителей | ► | Повышение профессио-нального уровня сотрудни-ков | ► | Обеспечение качества предостав-ляемых услуг | |||||||

| ► | Форми-рование оптимального ассортимента услуг | ► | Создание эффек-тивной системы мотивации | ► | Оптимизация структуры текущих ресурсов и капитальных вложений | |||||||||

Затем для установления взаимосвязей между задачами была построена стратегическая карта задач, представленная на схеме 9. Карта формируется исходя из взаимосвязей задач.

|

Схема 9

|

||||||||||||

|

Стратегическая карта задач

|

||||||||||||

| Перспективы: | ||||||||||||

| Финансовое самообеспечение | Финансы | |||||||||||

| ▼ | ▼ | |||||||||||

| Повышение степени удовлетворенности потребителей | ◄ | Формирование оптимального ассортимента услуг | Маркетинг | |||||||||

| ▲ | ▲ | |||||||||||

| ► |

Обеспечение качества предоставляемых услуг | ► | Оптимизация структуры текущих ресурсов и капитальных вложений | Процесс | ||||||||

| ◄ | ||||||||||||

| ▲ | ||||||||||||

| ► | Повышение профессионального уровня сотрудников | Создание эффективной системы мотивации |

Развитие | |||||||||

| ▲ | ||||||||||||

Далее, в рамках каждой задачи определены показатели, рассчитаны их текущие значения, экспертным путем определены плановые значения показателей и ответственное должностное лицо за каждый из них (см. таблицы 3).

|

Таблица 3

|

|||||||

|

Определение показателей в рамках каждой из задач

|

|||||||

|

Направления

|

Задачи по перспективам BSC

|

Показатели (название)

|

Единица изме-рения

|

Формула

|

Фактическое значение показателей

|

Желаемое значение показа-телей

|

Ответственный за реализацию показателя

|

| Финансовая перспектива | Финансовое самообеспечение | Коэффициент текущей ликвидности |

-

|

Оборотные активы / / краткосрочные пассивы |

0,57

|

1,00

|

Главный бухгалтер |

| Оборачиваемость кредиторской задолженности |

дней

|

Средняя кредиторская задолженность / / себестоимость х х 360 |

70

|

50

|

Главный бухгалтер | ||

| Оборачиваемость дебиторской задолженности |

дней

|

Средняя дебиторская задолженность / / выручка от реализации х 360 |

114

|

80

|

Бухгалтер | ||

| Оборачиваемость запасов |

дней

|

Средняя величина запасов / / себестоимость х х 360 |

144

|

100

|

Бухгалтер | ||

| Финансовый цикл |

дней

|

Время обращения запасов + время обращения дебиторской задолженности - - время обращения кредиторской задолженности |

188

|

130

|

Бухгалтер | ||

| Доходы по отношению к совокупным активам |

%

|

(Выручка от реализации + + прочие доходы) / / совокупные активы х 100 |

30

|

50

|

Экономист | ||

| Рентабельность продаж |

%

|

Прибыль от продаж / выручка от реализации х 100 |

6

|

20

|

Экономист | ||

| Маркетинговая перспектива | 1. Повышение степени удовлетворенности потребителей | Доля рынка (региональная) |

%

|

Количество потребителей пансионата за год / количество потребителей региона за год х 100 |

2,3

|

10

|

Специалист по маркетингу |

| Доля рынка (локальная) |

%

|

Количество потребителей пансионата за год / количество потребителей города за год х 100 |

11,6

|

20

|

|||

| Степень удовлетво-ренности потребителей |

%

|

Количество потребителей, удовлетворенных услугами / / количество опрошенных потребителей х 100 |

60

|

100

|

Специалист по маркетингу | ||

| Качество сервиса |

балл

|

Оценка большего числа потребителей по шкале от 0 до 100 |

65

|

100

|

Специалист по маркетингу | ||

| Индекс лояльности потребителей |

%

|

Количество потребителей, отдающих предпочтение пансионату / общее количество опрошенных потребителей х 100 |

27

|

50

|

Специалист по маркетингу | ||

| Годовой объем продаж на одного клиента |

руб.

|

Выручка от реализации / / количество потребителей в год |

1 790

|

3 230

|

Специалист по маркетингу | ||

| 2. Формирование оптимального ассортимента услуг | Доля продаж дополнительных услуг в общем объеме продаж |

%

|

Объем продаж дополнительных услуг / выручка от реализации х 100 |

9

|

20

|

Специалист по маркетингу | |

| Уровень цены по отношению к среднему уровню цены по отрасли |

раз

|

Средний уровень цены пансионата / / средний уровень цены по отрасли |

1,5

|

1,0

|

Специалист по маркетингу | ||

| Удельный вес маркетинговых расходов в общем объеме затрат |

%

|

Расходы на маркетинг / / себестоимость х х 100 |

0,2

|

0,5

|

Специалист по маркетингу | ||

| Доля новых услуг в общем объеме услуг |

%

|

Количество новых услуг за год / общее количество услуг х х 100 |

50

|

80

|

Специалист по маркетингу | ||

| Количество рекламации в год |

шт.

|

5

|

10

|

Специалист по рекламе | |||

| Темп роста продаж услуг |

раз

|

Объем продаж за отчетный год / / объем продаж за предыдущий год |

1,8

|

2,5

|

Специалист по маркетингу | ||

| Обучение и развитие | 1. Повышение профессионального уровня сотрудников | Доля сотрудников с высшим образованием |

%

|

Количество сотрудников с высшим образованием / / общее количество сотрудников х 100 |

85

|

100

|

Специалист по норми-рованию труда и учету |

| Доля сотрудников с опытом работы |

%

|

Количество сотрудников с опытом работы / / общее количество сотрудников х 100 |

65

|

100

|

Специалист по норми-рованию труда и учету | ||

| Доля сотрудников, прошедших повышение квалификации |

%

|

Количество сотрудников, прошедших повышение квалификации / / общее количество сотрудников х 100 |

7

|

20

|

Специалист по подготовке и обучению персонала | ||

| Количество тренингов |

шт.

|

5

|

10

|

Специалист по подготовке и обучению персонала | |||

| Количество предложенных усовершенствований |

шт.

|

10

|

20

|

Специалист по подготовке и обучению персонала | |||

| Ежегодные затраты на обучение на человека |

руб.

|

Общая сумма затрат на обучение за год / / общее количество сотрудников |

800

|

2 000

|

Специалист по подготовке и обучению персонала | ||

| Удельный вес расходов на информационные системы в общей сумме административных расходов |

%

|

Сумма расходов на информацион-ные системы / / общий объем административных затрат х 100 |

20

|

35

|

Экономист | ||

| 2. Создание эффективной системы мотивации | Текучесть кадров |

%

|

Количество уволенных в год / / общее количество сотрудников х 100 |

60

|

10

|

Специалист по норми-рованию труда и учету | |

| Индекс удовлетворенности сотрудников |

%

|

Количество сотрудников, удовлетворенных работой / общее количество сотрудников х х 100 |

53

|

100

|

Специалист по подготовке и обучению персонала | ||

| Доля сотрудников, пользующихся услугами пансионата |

%

|

Количество сотрудников, пользующихся услугами пансионата / общее количество сотрудников х 100 |

15

|

25

|

Специалист по норми-рованию труда и учету | ||

| Доля штатных работников в общей численности |

%

|

Количество сотрудников в штате / общее количество сотрудников |

70

|

100

|

Специалист по норми-рованию труда и учету | ||

| Средний возраст работников |

лет

|

33

|

27

|

Специалист по норми-рованию труда и учету | |||

| Внутренние процессы | 1. Обеспечение качества предоставляемых услуг | Загруженность пансионата |

%

|

Количество койко-дней за год / / максимальное количество койко-дней за год х 100 |

65

|

100

|

Специалист по маркетингу |

| Объем сбыта услуг |

тыс.руб.

|

83 122

|

150 000

|

Специалист по маркетингу | |||

| Операционные расходы |

тыс.руб.

|

Прочие расходы + + проценты к уплате |

12 719

|

8 000

|

Бухгалтер | ||

| Удельный вес административных расходов в общем объеме выручки |

%

|

Объем административных расходов / / выручка от реализации х 100 |

9

|

15

|

Экономист | ||

| 2. Оптимизация структуры текущих ресурсов и капитальных вложений | Среднемесячная зарплата |

руб.

|

7 200

|

10 000

|

Специалист по норми-рованию труда и учету | ||

| Доля расходов на незавершенное строительство в совокупных активах х 100 |

%

|

Расходы на незавершенное строительство / / совокупные активы х 100 |

40

|

10

|

Экономист | ||

| Выручка на сотрудника |

тыс.руб.

|

Выручка от реализации / / общее количество сотрудников |

687

|

1 240

|

Экономист | ||

| Доля расходов на приобретение или обновление оборудования в общем объеме расходов (медицинская техника) |

%

|

Расходы на медицинскую технику / / общий объем расходов х 100 |

0,8

|

5,0

|

Экономист | ||

Затем осуществляется нормирование показателей. Исходя из представленного алгоритма балансировки с помощью преобразования показателей в количественно сопоставимые величины путем нормирования их по условному максимуму значений и ранжирования по степени их влияния на конечную цель определены текущее (Wi) и желаемое состояния (Wimax) системы (см. таблицы 4 и 5). Расчет характеристик производился с помощью программного продукта Microsoft Excel.

|

Таблица 4

|

||||||||||

|

Расчетные характеристики BSC санатория по текущему состоянию

|

||||||||||

|

Перспектива

|

Степень исполь-зования инстру-ментария управ-ления (pi)

|

Показатель экономи-ческой эффектив-ности (Hi)

|

Весовые коэффициенты составляющих по каждой перспективе (αij)

|

Весовые коэффициенты составляющих внутри каждой перспективы (βijk)

|

Объемные значения по пер-спективам (Qijk)

|

Текущее состояние экономи-ческой системы (Wijk) по показа-телям

|

Текущее состояние экономи-ческой системы (Wij) по задачам

|

Текущее состояние экономи-ческой системы (Wi) по перспек-тивам

|

||

| Финансовая перспектива |

0,50

|

0,30

|

α11 =

|

1,00

|

β111 =

|

0,20

|

0,114 000

|

0,034 317

|

0,175 605

|

0,175 605

|

|

β112 =

|

0,10

|

0,071 429

|

0,021 502

|

|||||||

|

β113 =

|

0,10

|

0,070 175

|

0,021 125

|

|||||||

|

β114 =

|

0,10

|

0,069 444

|

0,020 905

|

|||||||

|

β115 =

|

0,20

|

0,138 298

|

0,041 632

|

|||||||

|

β116 =

|

0,10

|

0,060 000

|

0,018 062

|

|||||||

|

β117 =

|

0,20

|

0,060 000

|

0,018 062

|

|||||||

| Маркетинговая перспектива |

0,25

|

0,12

|

α21 =

|

0,60

|

β211 =

|

0,20

|

0,027 600

|

0,003 448

|

0,038 503

|

0,069 163

|

|

β212 =

|

0,20

|

0,069 600

|

0,008 696

|

|||||||

|

β213 =

|

0,15

|

0,054 000

|

0,006 747

|

|||||||

|

β214 =

|

0,15

|

0,058 500

|

0,007 309

|

|||||||

|

β215 =

|

0,15

|

0,048 600

|

0,006 072

|

|||||||

|

β216 =

|

0,15

|

0,049 876

|

0,006 231

|

|||||||

|

α22 =

|

0,40

|

β221 =

|

0,10

|

0,018 000

|

0,002 249

|

0,030 660

|

||||

|

β222 =

|

0,30

|

0,080 000

|

0,009 995

|

|||||||

|

β223 =

|

0,10

|

0,016 000

|

0,001 999

|

|||||||

|

β224 =

|

0,10

|

0,025 000

|

0,003 123

|

|||||||

|

β225 =

|

0,10

|

0,020 000

|

0,002 499

|

|||||||

|

β226 =

|

0,30

|

0,086 400

|

0,010 795

|

|||||||

| Обучение и развитие |

0,10

|

0,05

|

α41 =

|

0,50

|

β411 =

|

0,20

|

0,085 000

|

0,003 889

|

0,013 662

|

0,023 671

|

|

β412 =

|

0,30

|

0,097 500

|

0,004 461

|

|||||||

|

β413 =

|

0,10

|

0,017 500

|

0,000 801

|

|||||||

|

β414 =

|

0,10

|

0,025 000

|

0,001 144

|

|||||||

|

β415 =

|

0,10

|

0,025 000

|

0,001 144

|

|||||||

|

β416 =

|

0,10

|

0,020 000

|

0,000 915

|

|||||||

|

β417 =

|

0,10

|

0,028 571

|

0,001 307

|

|||||||

|

α42 =

|

0,50

|

β421 =

|

0,40

|

0,033 333

|

0,001 525

|

0,010 009

|

||||

|

β422 =

|

0,30

|

0,079 500

|

0,003 638

|

|||||||

|

β423 =

|

0,10

|

0,030 000

|

0,001 373

|

|||||||

|

β424 =

|

0,10

|

0,035 000

|

0,001 602

|

|||||||

|

β425 =

|

0,10

|

0,040 909

|

0,001 872

|

|||||||

| Внутренние процессы |

0,15

|

0,07

|

α31 =

|

0,55

|

β311 =

|

0,40

|

0,143 000

|

0,010 093

|

0,023 469

|

0,036 840

|

|

β312 =

|

0,40

|

0,121 912

|

0,008 605

|

|||||||

|

β313 =

|

0,10

|

0,034 594

|

0,002 442

|

|||||||

|

β314 =

|

0,10

|

0,033 000

|

0,002 329

|

|||||||

|

α32 =

|

0,45

|

β321 =

|

0,25

|

0,081 000

|

0,005 717

|

0,013 372

|

||||

|

β322 =

|

0,25

|

0,028 125

|

0,001 985

|

|||||||

|

β323 =

|

0,25

|

0,062 329

|

0,004 399

|

|||||||

|

β324 =

|

0,25

|

0,018 000

|

0,001 270

|

|||||||

|

Расчетные характеристики BSC санатория по перспективному состоянию

|

||||||||||

|

Перспектива

|

Степень исполь-зования инстру-ментария управ-ления (pi)

|

Показатель экономи-ческой эффектив-ности (Hi)

|

Весовые коэффициенты составляющих по каждой перспективе (αij)

|

Весовые коэффициенты составляющих внутри каждой перспективы (βijk)

|

Объемные значения по пер-спективам (Qijk)

|

Текущее состояние экономи-ческой системы (Wijk) по показа-телям

|

Текущее состояние экономи-ческой системы (Wij) по задачам

|

Текущее состояние экономи-ческой системы (Wi) по перспек-тивам

|

||

| Финансовая перспектива |

0,50

|

0,30

|

α11 =

|

1,00

|

β111 =

|

0,20

|

0,200 000

|

0,060 206

|

0,301 030

|

0,301 030

|

|

β112 =

|

0,10

|

0,100 000

|

0,030 103

|

|||||||

|

β113 =

|

0,10

|

0,100 000

|

0,030 103

|

|||||||

|

β114 =

|

0,10

|

0,100 000

|

0,030 103

|

|||||||

|

β115 =

|

0,20

|

0,200 000

|

0,060 206

|

|||||||

|

β116 =

|

0,10

|

0,100 000

|

0,030 103

|

|||||||

|

β117 =

|

0,20

|

0,200 000

|

0,060 206

|

|||||||

| Маркетинговая перспектива |

0,25

|

0,12

|

α21 =

|

0,60

|

β211 =

|

0,20

|

0,120 000

|

0,014 993

|

0,074 963

|

0,124 939

|

|

β212 =

|

0,20

|

0,120 000

|

0,014 993

|

|||||||

|

β213 =

|

0,15

|

0,090 000

|

0,011 244

|

|||||||

|

β214 =

|

0,15

|

0,090 000

|

0,011 244

|

|||||||

|

β215 =

|

0,15

|

0,090 000

|

0,011 244

|

|||||||

|

β216 =

|

0,15

|

0,090 000

|

0,011 244

|

|||||||

|

α22 =

|

0,40

|

β221 =

|

0,10

|

0,040 000

|

0,004 998

|

0,049 975

|

||||

|

β222 =

|

0,30

|

0,120 000

|

0,014 993

|

|||||||

|

β223 =

|

0,10

|

0,040 000

|

0,004 998

|

|||||||

|

β224 =

|

0,10

|

0,040 000

|

0,004 998

|

|||||||

|

β225 =

|

0,10

|

0,040 000

|

0,004 998

|

|||||||

|

β226 =

|

0,30

|

0,120 000

|

0,014 993

|

|||||||

| Обучение и развитие |

0,10

|

0,05

|

α41 =

|

0,50

|

β411 =

|

0,20

|

0,100 000

|

0,004 576

|

0,022 879

|

0,045 757

|

|

β412 =

|

0,30

|

0,150 000

|

0,006 864

|

|||||||

|

β413 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β414 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β415 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β416 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β417 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

α42 =

|

0,50

|

β421 =

|

0,40

|

0,200 000

|

0,009 151

|

0,022 879

|

||||

|

β422 =

|

0,30

|

0,150 000

|

0,006 864

|

|||||||

|

β423 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β424 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

|

β425 =

|

0,10

|

0,050 000

|

0,002 288

|

|||||||

| Внутренние процессы |

0,15

|

0,07

|

α31 =

|

0,55

|

β311 =

|

0,40

|

0,220 000

|

0,015 528

|

0,038 820

|

0,070 581

|

|

β312 =

|

0,40

|

0,220 000

|

0,015 528

|

|||||||

|

β313 =

|

0,10

|

0,055 000

|

0,003 882

|

|||||||

|

β314 =

|

0,10

|

0,055 000

|

0,003 882

|

|||||||

|

α32 =

|

0,45

|

β321 =

|

0,25

|

0,112 500

|

0,007 940

|

0,031 761

|

||||

|

β322 =

|

0,25

|

0,112 500

|

0,007 940

|

|||||||

|

β323 =

|

0,25

|

0,112 500

|

0,007 940

|

|||||||

|

β324 =

|

0,25

|

0,112 500

|

0,007 940

|

|||||||

Степень использования инструментария управления по текущему состоянию отличается от соответствующих значений по стратегической цели, что позволяет судить о необходимости перераспределения имеющихся ресурсных возможностей с целью достижения рационального уровня. На основе полученных значений сформирована таблица 6.

|

Таблица 6

|

|||

|

Нормированные значения показателей BSC санатория

|

|||

|

Перспектива

|

Нормированное значение текущего состояния Wi N по:

|

||

|

показателям

|

задачам

|

перспективе

|

|

| Финансовая перспектива |

0,570 000

|

0,583 346 (Ф1)

|

0,583 346

|

|

0,714 286

|

|||

|

0,701 754

|

|||

|

0,694 444

|

|||

|

0,691 489

|

|||

|

0,600 000

|

|||

|

0,300 000

|

|||

| Маркетинговая перспектива |

0,230 000

|

0,513 627 (М1)

|

0,553 576

|

|

0,580 000

|

|||

|

0,600 000

|

|||

|

0,650 000

|

|||

|

0,540 000

|

|||

|

0,554 180

|

|||

|

0,450 000

|

0,613 500 (М2)

|

||

|

0,666 667

|

|||

|

0,400 000

|

|||

|

0,625 000

|

|||

|

0,500 000

|

|||

|

0,720 000

|

|||

| Обучение и развитие |

0,850 000

|

0,597 143 (ОР1)

|

0,517 314

|

|

0,650 000

|

|||

|

0,350 000

|

|||

|

0,500 000

|

|||

|

0,500 000

|

|||

|

0,400 000

|

|||

|

0,571 429

|

|||

|

0,166 667

|

0,437 485 (ОР2)

|

||

|

0,530 000

|

|||

|

0,600 000

|

|||

|

0,700 000

|

|||

|

0,818 182

|

|||

| Внутренние процессы |

0,650 000

|

0,604 557 (В1)

|

0,521 960

|

|

0,554 147

|

|||

|

0,628 980

|

|||

|

0,600 000

|

|||

|

0,720 000

|

0,421 008 (В2)

|

||

|

0,250 000

|

|||

|

0,554 032

|

|||

|

0,160 000

|

|||

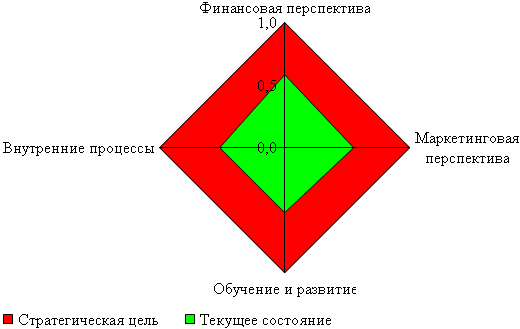

По результатам сопоставления фактических значений показателей с целевыми выявлено, что отклонения от стратегических ориентиров по всем перспективам находятся приблизительно на одном уровне.

Полученные данные отображены на SPACE-гистограмме (см. рисунок 1).

|

Рисунок 1 |

|

SPACE-гистограмма нормированных показателей по перспективам

|

|

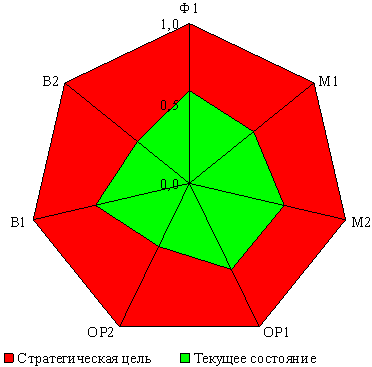

Для более детального анализа строится SPACE-гистограмма нормированных показателей по стратегическим задачам в рамках каждой перспективы (см. рисунок 2).

|

Рисунок 2 |

|

SPACE-гистограмма нормированных показателей в рамках каждой перспективы

|

|

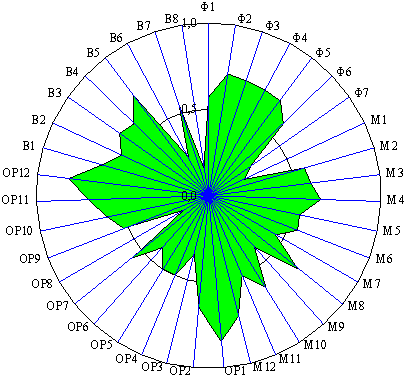

Очевидно, что недостижение стратегической цели по каждой перспективе сопряжено с недостижением стратегического ориентира по каждой из задач, соответствующей данной перспективе. Перспектива обучения и развития характеризуется средним уровнем достижения стратегических задач как по повышению профессионального уровня сотрудников (ОР1), так и по созданию эффективной системы мотивации (ОР2) - 0,60 и 0,44 соответственно. Приблизительно такого же уровня значения и по другим перспективам. На основании построенной SPACE-гистограммы нормированных показателей возможно наглядно изучить, какие значения принимает каждый из показателей (см. рисунок 3).

|

Рисунок 3 |

|

SPACE-гистограммы нормированных показателей

|

|

Для определения показателей, которые в первую очередь необходимо улучшать, нормированные показатели были ранжированы исходя из уровня достижения поставленной задачи по следующим группам значений:

- уровень достижения ниже среднего;

- нормальный уровень;

- уровень выше среднего.

По показателям, нормированное значение которых находится в промежутке от 0,41 до 0,80, требуется поддержание достигнутого уровня: коэффициент текущей ликвидности (WФ1 = 0,57), доля рынка (локальная) (WМ2 = 0,58), степень удовлетворенности потребителей (WМ3 = 0,60), темп роста продаж услуг (WМ12 = 0,72) и др.

Особое внимание при формировании плана мероприятий по достижению стратегических ориентиров необходимо уделить показателям, нормированное значение которых меньше 0,4: рентабельность продаж (WФ7 = 0,3), доля рынка (региональная) (WМ1 = 0,23), удельный вес маркетинговых расходов в общем объеме затрат (WМ9 = 0,4), доля сотрудников, прошедших повышение квалификации (WОР3 = 0,35), ежегодные затраты на обучение на человека (WОР6 = 0,40), текучесть кадров (WОР8 = 0,17), доля расходов на незавершенное строительство в совокупных активах (WВ6 = 0,25), доля расходов на приобретение или обновление оборудования в общем объеме расходов (медтехника) (WВ8 = 0,16).

Таким образом, описанная методика позволила судить о необходимости корректировки того или иного показателя именно в рамках сбалансированного стратегического состояния, а следовательно, обусловила выделение 3 групп показателей (см. таблицу 7).

|

Таблица 7

|

|||||

|

Ранжирование нормированных показателей

|

|||||

|

Уровень ниже среднего Wi N от 0,0 до 0,4

|

Нормальный уровень Wi N

от 0,41 до 0,80 |

Уровень выше среднего Wi N

от 0,81 до 1,0 |

|||

|

Показатель

|

Wi N

|

Показатель

|

Wi N

|

Показатель

|

Wi N

|

| Доля расходов на приобретение или обновление оборудования в общем объеме расходов (медтехника) |

0,16

|

Доля продаж дополнительных услуг в общем объеме продаж |

0,45

|

Средний возраст работников |

0,82

|

| Текучесть кадров |

0,17

|

Количество рекламации в год |

0,50

|

Доля сотрудников с высшим образованием |

0,85

|

| Доля рынка (региональная) |

0,23

|

Количество тренингов |

0,50

|

||

| Доля расходов на незавершенное строительство в совокупных активах |

0,25

|

Количество предложенных усовершенствований |

0,50

|

||

| Рентабельность продаж |

0,30

|

Индекс удовлетворенности сотрудников |

0,53

|

||

| Доля сотрудников, прошедших повышение квалификации |

0,35

|

Индекс лояльности потребителей |

0,54

|

||

| Удельный вес маркетинговых расходов в общем объеме затрат |

0,40

|

Годовой объем продаж на одного клиента |

0,55

|

||

| Ежегодные затраты на обучение на человека |

0,40

|

Объем сбыта услуг |

0,55

|

||

| Выручка на сотрудника |

0,55

|

||||

| Удельный вес расходов на информационные системы в общей сумме административных расходов |

0,57

|

||||

| Коэффициент текущей ликвидности |

0,57

|

||||

| Доля рынка (локальная) |

0,58

|

||||

| Доля сотрудников, пользующихся услугами санатория |

0,60

|

||||

| Доходы по отношению к совокупным активам |

0,60

|

||||

| Удельный вес административных расходов в общем объеме выручки |

0,60

|

||||

| Степень удовлетворенности потребителей |

0,60

|

||||

| Операционные расходы |

0,63

|

||||

| Доля новых услуг в общем объеме услуг |

0,63

|

||||

| Доля сотрудников с опытом работы |

0,65

|

||||

| Загруженность пансионата |

0,65

|

||||

| Качество сервиса |

0,65

|

||||

| Уровень цены по отношению к среднему уровню цены по отрасли |

0,67

|

||||

| Оборачиваемость запасов |

0,69

|

||||

| Финансовый цикл |

0,69

|

||||

| Оборачиваемость кредиторской задолженности |

0,70

|

||||

| Оборачиваемость дебиторской задолженности |

0,70

|

||||

| Доля штатных работников в общей численности |

0,70

|

||||

| Темп роста продаж услуг |

0,72

|

||||

| Среднемесячная зарплата |

0,72

|

||||

По результатам настройки BSC по санаторию формируется система мероприятий, необходимых для достижения стратегических целей.

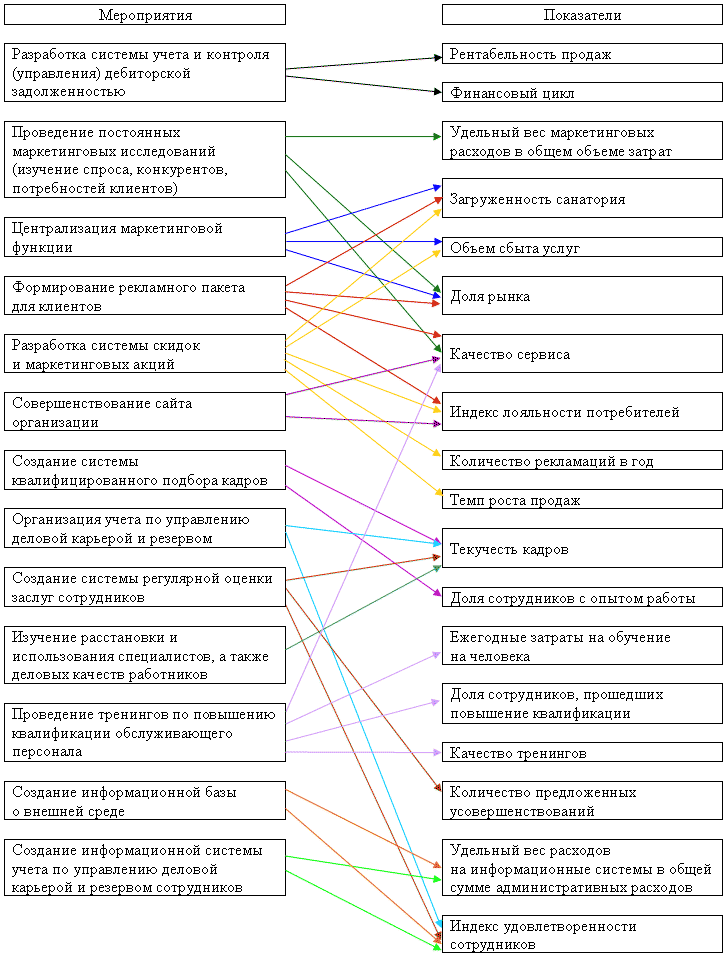

На основе полученной совокупности показателей, требующих улучшения, возможно формирование перечня мероприятий. При этом следует учитывать причинно-следственные связи между показателями. Например, добиться снижения текучести кадров можно за счет создания системы регулярной оценки заслуг персонала, организации системы по управлению деловой карьерой, что в свою очередь является следствием повышения индекса лояльности потребителей, совершенствования качества сервисного обслуживания. Последнее также обусловлено проведением тренингов по повышению квалификации обслуживающего персонала и т.д. Таким образом, выбранные мероприятия, направленные на улучшение конкретных показателей, одновременно способствуют улучшению и взаимосвязанных с ними показателей.

Приблизительный перечень мероприятий и их влияние на показатели по перспективам BSC представлены на схеме 10. Данный перечень далее может быть раскрыт в стратегических и тактических планах организации.

|

Схема 10 |

|

Взаимосвязь системы показателей 4 перспектив деятельности организации

и выбранных мероприятий |

|

Примечание 1. Роберт С. Каплан (Dr. Robert S. Kaplan) - профессор Фонда Бейкера, а также Гарвардской школы бизнеса, председатель профессиональной практики Palladium Group, Inc., где он является соучредителем. Роберт С. Каплан - ведущий специалист в мире по стратегическому измерению производительности. Роберт С. Каплан присоединился к факультету Гарвардской школы бизнеса в 1984 г., проведя 16 лет на факультете бизнес-школы Университета Карнеги-Меллона в качестве декана с 1977 г. по 1983 г. Роберт С. Каплан является соразработчиком функционально-стоимостного анализа, операционного управления и системы сбалансированных показателей (BSC).

Примечание 2. Дэвид П. Нортон (Dr. David P. Norton) - основатель и директор Palladium Group, Inc. Дэвид П. Нортон является ведущим специалистом в мире по стратегическому управлению производительностью. Он является соучредителем и руководителем ряда аудиторских и консалтинговых компаний, в т.ч. Palladium Group, Inc., Balanced Scorecard Collaborative и Renaissance Worldwide.

30.09.2011 г.

Диана Арутюнова, кандидат экономических наук, доцент кафедры менеджмента Таганрогского технологического института Южного федерального университета