Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И РИСКА БАНКРОТСТВА СУБЪЕКТА ХОЗЯЙСТВОВАНИЯ

Оценка финансового состояния субъекта хозяйствования в целом сводится к характеристике его финансовой конкурентоспособности, платежеспособности, кредитоспособности, способности использовать финансовые ресурсы и капитал, выполнять обязательства перед бюджетом и другими субъектами хозяйствования.

Анализ платежеспособности необходим не только для организации с целью оценки и прогнозирования ее финансовой деятельности, но и для внешних инвесторов. Им важно знать о финансовых возможностях партнера, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Согласно ст.1 Закона Республики Беларусь от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)» под экономической несостоятельностью понимается неплатежеспособность субъекта хозяйствования, имеющая или приобретающая устойчивый характер, признанная решением суда об экономической несостоятельности с санацией должника, а под банкротством - такая же неплатежеспособность, признанная решением суда о банкротстве с ликвидацией должника - юридического лица, прекращением деятельности должника - индивидуального предпринимателя.

Внешний признак банкротства - состояние неплатежеспособности, имеющей или приобретающей устойчивый характер, которое означает, что субъект хозяйствования поглощает ресурсы кредиторов, т.е. функционирует за их счет, а также создает недоимки по налогам и другим обязательным платежам, т.е. функционирует за счет населения и общества в целом. Такое положение не может быть терпимо кредиторами и органами государственного управления бесконечно долго. В конечном итоге кто-то из них, не получив удовлетворения своих требований по обязательствам, обращается в экономический суд с заявлением о банкротстве должника.

Основными нормативными правовыми актами, регулирующими проведение финансово-экономического анализа, являются постановление Совета Министров Республики Беларусь от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее - постановление № 1672) и Инструкция о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденная постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь от 27.12.2011 № 140/206 (далее - Инструкция № 140/206).

Показатели финансового состояния

В соответствии с постановлением № 1672 в качестве показателей для оценки платежеспособности субъектов хозяйствования используются:

• коэффициент текущей ликвидности, который характеризует общую обеспеченность субъекта хозяйствования собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств;

• коэффициент обеспеченности собственными оборотными средствами, который характеризует наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости;

• коэффициент обеспеченности финансовых обязательств активами, который характеризует способность субъекта хозяйствования рассчитаться по своим финансовым обязательствам после реализации активов.

Платежеспособным считается субъект хозяйствования, у которого значения коэффициента текущей ликвидности и (или) коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода имеют значения больше нормативных или равны им. Нормативные значения, дифференцированные по видам экономической деятельности, определены постановлением № 1672. Выделяют три вида неплатежеспособности:

1) неплатежеспособность - при наличии одновременно коэффициента текущей ликвидности и коэффициента обеспеченности собственными оборотными средствами на конец отчетного периода, значения которых меньше нормативных;

2) неплатежеспособность, приобретающая устойчивый характер, - при неплатежеспособности в течение 4 кварталов, предшествующих составлению последнего бухгалтерского баланса;

3) устойчивая неплатежеспособность - при неплатежеспособности в течение 4 кварталов, предшествующих составлению последнего бухгалтерского баланса, а также наличии значения коэффициента обеспеченности финансовых обязательств активами, превышающего 0,85.

Оценка финансового положения субъекта хозяйствования не ограничивается рассмотрением коэффициентов платежеспособности. Рекомендовано проведение более детального анализа бухгалтерской отчетности субъекта хозяйствования, целью которого является выявление причин ухудшения его финансового состояния. При этом применяются следующие виды анализа:

• горизонтальный анализ, в основе которого лежит расчет темпов роста показателей, статей баланса, отчета о прибылях и убытках или другой отчетности; он позволяет выявить тенденции изменения ситуации;

• вертикальный анализ, в основу которого положен расчет относительных величин (удельных весов, долей), характеризующих структуру имущества субъекта хозяйствования и источников их образования, для чего определяется удельный вес его отдельных статей и разделов на начало и конец отчетного периода в общем итоге, который принимается за 100 %.

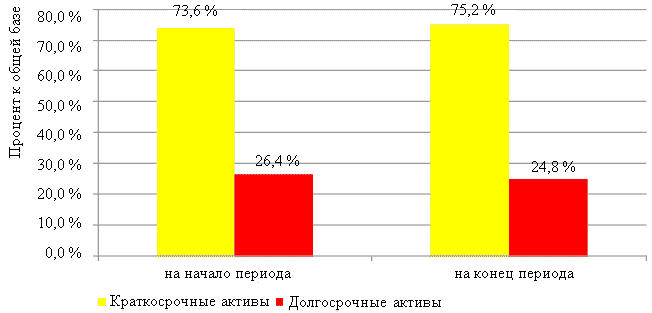

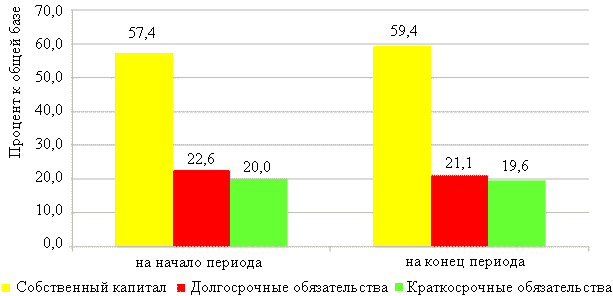

По данным бухгалтерского баланса условной организации (открытое акционерное общество «Электро») (см. таблицу 1) проведен анализ его укрупненной структуры и динамики составляющих разделов (см. таблицу 2 и рисунки 1 и 2).

|

Бухгалтерский баланс открытого акционерного общества «Электро» | |||

| Активы | Код строки | На 31 декабря 2014 г. | На 31 декабря 2013 г. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| Основные средства |

110 |

63 531 |

62 886 |

| Нематериальные активы |

120 |

194 |

197 |

| Доходные вложения в материальные активы, в т.ч.: |

130 |

26 178 |

26 207 |

| инвестиционная недвижимость |

131 |

26 178 |

26 207 |

| предметы финансовой аренды (лизинга) |

132 |

- |

- |

| прочие доходные вложения в материальные активы |

133 |

- |

- |

| Вложения в долгосрочные активы |

140 |

259 |

1 357 |

| Долгосрочные финансовые вложения |

150 |

- |

- |

| Отложенные налоговые активы |

160 |

- |

- |

| Долгосрочная дебиторская задолженность |

170 |

641 |

1 132 |

| Прочие долгосрочные активы |

180 |

3 560 |

3 742 |

| ИТОГО по разделу I |

190 |

94 363 |

95 521 |

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| Запасы, в т.ч.: |

210 |

126 812 |

126 857 |

| материалы |

211 |

41 013 |

40 529 |

| животные на выращивании и откорме |

212 |

- |

- |

| незавершенное производство |

213 |

18 063 |

17 855 |

| готовая продукция и товары |

214 |

67 736 |

68 473 |

| товары отгруженные |

215 |

- |

- |

| прочие запасы |

216 |

- |

- |

| Долгосрочные активы, предназначенные для реализации |

220 |

- |

- |

| Расходы будущих периодов |

230 |

652 |

598 |

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам |

240 |

916 |

2 016 |

| Краткосрочная дебиторская задолженность |

250 |

129 939 |

96 045 |

| Краткосрочные финансовые вложения |

260 |

356 |

321 |

| Денежные средства и их эквиваленты |

270 |

40 868 |

26 996 |

| Прочие краткосрочные активы |

280 |

- |

- |

| ИТОГО по разделу II |

290 |

285 671 |

266 705 |

| БАЛАНС |

300 |

380 034 |

362 226 |

| Собственный капитал и обязательства | Код строки | На 31 декабря 2014 г. | На 31 декабря 2013 г. |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный капитал |

410 |

11 446 |

11 446 |

| Неоплаченная часть уставного капитала |

420 |

- |

- |

| Собственные акции (доли в уставном капитале) |

430 |

- |

- |

| Резервный капитал |

440 |

6 531 |

6 531 |

| Добавочный капитал |

450 |

70 699 |

70 699 |

| Нераспределенная прибыль (непокрытый убыток) |

460 |

119 126 |

119 126 |

| Чистая прибыль (убыток) отчетного периода |

470 |

17 819 |

- |

| Целевое финансирование |

480 |

- |

- |

| ИТОГО по разделу III |

490 |

225 621 |

207 802 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы |

510 |

70 000 |

82 000 |

| Долгосрочные обязательства по лизинговым платежам |

520 |

- |

- |

| Отложенные налоговые обязательства |

530 |

- |

- |

| Доходы будущих периодов |

540 |

10 000 |

10 000 |

| Резервы предстоящих платежей |

550 |

- |

- |

| Прочие долгосрочные обязательства |

560 |

- |

- |

| ИТОГО по разделу IV |

590 |

80 000 |

82 000 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы |

610 |

- |

10 534 |

| Краткосрочная часть долгосрочных обязательств |

620 |

12 000- |

- |

| Краткосрочная кредиторская задолженность, в т.ч.: |

630 |

59 174 |

58 998 |

| поставщикам, подрядчикам, исполнителям |

631 |

37 247 |

38 790 |

| по авансам полученным |

632 |

40 |

69 |

| по налогам и сборам |

633 |

411 |

1 171 |

| по социальному страхованию и обеспечению |

634 |

2 590 |

3 897 |

| по оплате труда |

635 |

18 886 |

15 071 |

| по лизинговым платежам |

636 |

- |

- |

| собственнику имущества (учредителям, участникам) |

637 |

- |

- |

| прочим кредиторам |

638 |

- |

- |

| Обязательства, предназначенные для реализации |

640 |

- |

- |

| Доходы будущих периодов |

650 |

- |

- |

| Резервы предстоящих платежей |

660 |

2 149 |

1 172 |

| Прочие краткосрочные обязательства |

670 |

1 090 |

1 120 |

| ИТОГО по разделу V |

690 |

72 413 |

72 424 |

| БАЛАНС |

700 |

380 034 |

362 226 |

|

Анализ укрупненной структуры и динамики бухгалтерского баланса в разрезе составляющих его разделов и основных групп статей открытого акционерного общества «Электро» | |||||||||||||

| Актив баланса | Пассив баланса | ||||||||||||

| раздел баланса | на начало периода | на конец периода | отклонения | раздел баланса | на начало периода | на конец периода | отклонения | ||||||

| 01.01.2014 | % к общей базе | 31.12.2014 | % к общей базе | 01.01.2014 | % к общей базе | 01.01.2014 | % к общей базе | 31.12.2014 | % к общей базе | 01.01.2014 | % к общей базе | ||

| Долго-срочные активы |

95 521 |

26,4 |

94 363 |

24,8 |

-1 158 |

-1,5 |

Собст-венный капитал |

207 802 |

57,4 |

225 621 |

59,4 |

17 819 |

2,0 |

| Кратко-срочные активы |

266 705 |

73,6 |

285 671 |

75,2 |

18 966 |

1,5 |

Долго-срочные обяза-тельства |

82 000 |

22,6 |

80 000 |

21,1 |

-2 000 |

-1,6 |

| Кратко-срочные обяза-тельства |

72 424 |

20,0 |

74 413 |

19,6 |

1 989 |

-0,4 | |||||||

| ВСЕГО |

362 226 |

100 |

380 034 |

100 |

17 808 |

Х |

ВСЕГО |

362 226 |

100 |

380 034 |

100 |

17 808 |

Х |

|

Динамика изменения активов баланса  |

|

Рисунок 2 Динамика изменения пассивов баланса  |

Данные таблицы 2 свидетельствуют о том, что структура имущества организации на конец периода изменилась незначительно. Так, доля долгосрочных активов уменьшилась на 1,5 % и на такую же величину увеличилась доля краткосрочных активов. В структуре источников также произошли незначительные изменения: доля собственного капитала увеличилась на 2,0 %, соответственно доля заемных источников в целом сократилась на 2,0 %, в т.ч. доля долгосрочных обязательств сократилась на 1,6 %, а краткосрочных - на 0,4 %.

При изменении активов субъекта хозяйствования анализируется их структура и ликвидность, динамика и причины изменения. К высоколиквидным активам относятся денежные средства и их эквиваленты, а также краткосрочные финансовые вложения. К наиболее трудно реализуемым активам - основные средства и нематериальные активы. Для определения части краткосрочных обязательств, которая может быть погашена немедленно, используется коэффициент абсолютной ликвидности, определяемый как отношение высоколиквидных активов к краткосрочным обязательствам субъекта хозяйствования. Его значение должно быть не менее 0,2.

Важнейшими направлениями финансово-экономического анализа являются:

• анализ и оценка имущественного положения, которые позволяют определить состояние и потенциал для развития субъекта хозяйствования с точки зрения наличия, структуры и тенденций изменения различных активов и источников их формирования;

• анализ и оценка финансового состояния, которые дают возможность выяснить способность субъекта хозяйствования вести текущую хозяйственную деятельность и степень ее риска с точки зрения ликвидности активов, наличия собственных оборотных средств, платежеспособности и финансовой устойчивости;

• анализ и оценка деловой активности, которые показывают динамичность, результативность и эффективность деятельности субъекта хозяйствования в целом и по отдельным направлениям, ресурсам, рынкам и т.д., позволяют определить потенциал его экономического роста.

Кроме предусмотренных в Инструкции № 140/206 и рассмотренных выше показателей финансового состояния целесообразно рассчитать:

• коэффициент срочной (быстрой) ликвидности, который показывает обеспеченность субъекта хозяйствования относительно высоколиквидными оборотными средствами для своевременного погашения срочных обязательств и рассчитывается как отношение относительно высоколиквидных краткосрочных активов (денежные средства, краткосрочные финансовые вложения и ликвидная дебиторская задолженность) к краткосрочным обязательствам; рекомендуемое значение должно быть равно или превышать 1;

• величину собственных оборотных средств, характеризующую часть собственного капитала субъекта хозяйствования, которая является источником покрытия краткосрочных активов; рассчитывается вычитанием из стоимости краткосрочных активов величины краткосрочных обязательств; должна быть больше 0.

Для оценки структуры источников финансирования согласно Инструкции № 140/206 применяются следующие показатели финансовой устойчивости:

• коэффициент капитализации, который определяется как отношение обязательств к собственному капиталу; его значение должно быть не более 1,0; он показывает структуру авансированных в деятельность субъекта хозяйствования средств и дает наиболее общую оценку его финансовой устойчивости;

• коэффициент финансовой независимости (автономии), который рассчитывается как отношение собственного капитала к итогу бухгалтерского баланса; его значение должно быть не менее 0,4-0,6; он показывает долю владельцев субъекта хозяйствования в общей сумме средств, авансированных в его деятельность, и характеризует зависимость от внешних кредиторов.

Экономический потенциал и имущественное положение субъекта хозяйствования могут быть более полно охарактеризованы с помощью анализа структуры основных средств (первоначальная и остаточная стоимость зданий, сооружений, передаточных устройств, машин и оборудования, транспортных и других основных средств, удельный вес каждой из этих групп в общей стоимости основных средств) и нескольких дополнительных показателей:

• доля активной части основных средств (машин, оборудования и транспортных средств), которая характеризует способность субъекта хозяйствования вести основную деятельность, степень гибкости, мобильность основных средств;

• коэффициент износа основных средств, который характеризует состояние основных средств, представляя долю перенесенной на затраты (амортизированной) стоимости в восстановительной стоимости основных средств;

• коэффициент обновления основных средств, который показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют введенные в эксплуатацию в течение этого периода основные средства;

• коэффициент выбытия основных средств показывает, какая часть основных средств, с которыми субъект хозяйствования начал деятельность в начале отчетного периода, выбыла в течение этого периода.

Для анализа финансовых результатов деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках и отчета об изменении капитала (см. таблицы 3 и 5).

|

Отчет о прибылях и убытках открытого акционерного общества «Электро» | |||

| Наименование показателя | Код строки | За январь-декабрь 2014 г. | За январь-декабрь 2013 г. |

| Выручка от реализации продукции, товаров, работ, услуг |

010 |

160 976 |

104 631 |

| Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

(121 128) |

(78 733) |

| Валовая прибыль (стр.010 - стр.020) |

030 |

39 848 |

25 898 |

| Управленческие расходы |

040 |

(3 553) |

(2 326) |

| Расходы на реализацию |

050 |

(4 730) |

(3 075) |

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг (стр.030 - стр.040 - - стр.050) |

060 |

31 565 |

20 497 |

| Прочие доходы по текущей деятельности |

070 |

43 271 |

28 125 |

| Прочие расходы по текущей деятельности |

080 |

(51 764) |

(32 575) |

| Прибыль (убыток) от текущей деятельности (± стр.060 + стр.070 - стр.080) |

090 |

23 072 |

16 047 |

| Доходы по инвестиционной деятельности, в т.ч.: |

100 |

730 |

1 061 |

| доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

40 |

63 |

| доходы от участия в уставном капитале других организаций |

102 |

- |

- |

| проценты к получению |

103 |

690 |

998 |

| прочие доходы по инвестиционной деятельности |

104 |

- |

- |

| Расходы по инвестиционной деятельности, в т.ч.: |

110 |

(118) |

(55) |

| расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

(118) |

(55) |

| прочие расходы по инвестиционной деятельности |

112 |

- |

- |

| Доходы по финансовой деятельности, в т.ч.: |

120 |

4 789 |

1 906 |

| курсовые разницы от пересчета активов и обязательств |

121 |

4 789 |

1 906 |

| прочие доходы по финансовой деятельности |

122 |

- |

- |

| Расходы по финансовой деятельности, в т.ч.: |

130 |

(4 976) |

(1 123) |

| проценты к уплате |

131 |

(594) |

- |

| курсовые разницы от пересчета активов и обязательств |

132 |

(4 382) |

(1 123) |

| прочие расходы по финансовой деятельности |

133 |

- |

- |

| Прибыль (убыток) от инвестиционной и финансовой деятельности (стр.100 - - стр.110 + стр.120 - стр.130) |

140 |

425 |

1 789 |

| Прибыль (убыток) до налогообложения (± стр.090 ± стр.140) |

150 |

23 497 |

17 836 |

| Налог на прибыль |

160 |

(5 675) |

(5 281) |

| Изменение отложенных налоговых активов |

170 |

(3) |

- |

| Изменение отложенных налоговых обязательств |

180 |

- |

- |

| Прочие налоги и сборы, исчисляемые из прибыли (дохода) |

190 |

- |

- |

| Прочие платежи, исчисляемые из прибыли (дохода) |

200 |

- |

- |

| Чистая прибыль (убыток) (± стр.150 - - стр.160 ± стр.170 ± стр.180 - стр.190 - - стр.200) |

210 |

17 819 |

12 555 |

| Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

- |

- |

| Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

- |

- |

| Совокупная прибыль (убыток) (± стр.210 ± стр.220 ± стр.230) |

240 |

17 819 |

12 555 |

| Базовая прибыль (убыток) на акцию |

250 |

- |

- |

| Разводненная прибыль (убыток) на акцию |

260 |

- |

- |

При получении субъектом хозяйствования прибыли проводится анализ ее формирования, распределения и использования, выявляются резервы ее роста. Для оценки результатов деятельности субъекта хозяйствования рассчитываются показатели рентабельности, такие как:

• рентабельность продукции (отношение прибыли от реализации к себестоимости продукции, выраженное в процентах) характеризует способность получать прибыль с каждого рубля расходов, затраченных на производство продукции;

• рентабельность продаж (отношение прибыли от реализации к выручке от реализации, выраженное в процентах) показывает, сколько прибыли приходится на рубль выручки от реализации;

• рентабельность активов (отношение чистой прибыли к среднегодовой величине активов, выраженное в процентах) показывает, сколько прибыли приходится на рубль всех вложенных в деятельность субъекта хозяйствования средств вне зависимости от источников их финансирования;

• рентабельность собственного капитала (отношение чистой прибыли к среднегодовой величине собственного капитала, выраженное в процентах) позволяет оценить, какая часть собственного капитала субъекта хозяйствования возобновляется в течение года.

В таблице 4 приведен анализ обобщающих показателей, характеризующих работу ОАО «Электро».

|

Анализ основных обобщающих показателей, характеризующих работу открытого акционерного общества «Электро» на 1 января 2015 года | |||

| Название показателя и методика его расчета по данным бухгалтерского баланса и отчета о прибылях и убытках | Норматив | Значение | |

| 31.12.2014 | 01.01.2014 | ||

|

Показатели платежеспособности (ликвидности активов) организации (характеризуют способность организации погашать свои краткосрочные финансовые обязательства в зависимости от использования для этих целей различных платежных ресурсов - денежных средств, дебиторской задолженности и запасов и затрат) | |||

| 1. Коэффициент (общей) текущей ликвидности (К1) | |||

| «ББ № 1» (стр.290 / стр.690) (примечание 1) |

>1,5 |

3,84 |

3,68 |

| 2. Коэффициент абсолютной ликвидности | |||

| «ББ № 1» ((стр.260 + стр.270) / стр.690) |

>0,2 |

0,55 |

0,38 |

| 3. Коэффициент промежуточной (критической) ликвидности | |||

| «ББ № 1» ((стр.260 + стр.270 + стр.250) / стр.690) |

>0,5 |

1,84 |

2,17 |

|

Показатели финансовой устойчивости организации (характеризуют степень зависимости организации от внешних кредиторов) | |||

| 4. Коэффициент обеспеченности собственными оборотными средствами (К2) | |||

| «ББ № 1» (((стр.490 + стр.590) - стр.190) / стр.290) |

>0,2 |

0,74 |

0,73 |

| 5. Коэффициент обеспеченности финансовых обязательств активами (К3) | |||

| «ББ № 1» ((стр.590 + стр.690) / (стр.300 или стр.700)) |

<0,85 |

0,41 |

0,43 |

| 6. Доля краткосрочной дебиторской задолженности в активе баланса (в %) | |||

| «ББ № 1» (стр.250 / стр.300) |

25,27 % |

35,87 % | |

| 7. Доля долгосрочной дебиторской задолженности (в %) | |||

| «ББ № 1» (стр.170 / стр.300) |

0,30 % |

0,18 % | |

| 8. Коэффициент автономии (финансовой независимости) | |||

| «ББ № 1» (стр.490 / стр.700) |

0,4-0,6 |

0,593 7 |

0,573 7 |

| 9. Чистые активы, млн.руб. | |||

| «ББ № 1» (стр.300 - (стр.590 + стр.690)) |

225 621 |

207 802 | |

| 10. Коэффициент капитализации | |||

| «ББ № 1» ((стр.590 + стр.690) / стр.490) |

0,684 4 |

0,743 1 | |

| 11. Доля собственных оборотных средств в формировании текущих запасов и затрат товарно-материальных ценностей | |||

| «ББ № 1» (((стр.490 + стр.590) - стр.190) / стр.210) |

166,59 % |

153,15 % | |

|

Показатели эффективности результатов хозяйственной деятельности (характеризуют соотношение конечных финансовых результатов работы организации и тех ресурсов, которые были использованы для получения этих результатов) |

За прошлый период |

За отчетный период | |

| 12. Рентабельность совокупного капитала (совокупных активов), % | |||

| «ОПиУ № 2» (стр.150) / «ББ № 1» ((стр.300 гр.3 + гр.4) / 2) (примечание 2) |

Х |

6,33 % | |

| 13. Рентабельность продаж, % | |||

| «ОПиУ № 2» (стр.060 / стр.010) |

19,61 % |

26,03 % | |

| 14. Рентабельность продукции, % | |||

| «ОПиУ № 2» (стр.060 / стр.020) |

26,06 % |

26,03 % | |

| 15. Рентабельность собственного капитала, % | |||

| («ОПиУ № 2» стр.210) / «ББ № 1» ((стр.490 гр.3 + гр.4) / 2) |

Х |

8,22 % | |

| 16. Рентабельность перманентного капитала, % | |||

| «ОПиУ № 2» (стр.210) / «ББ № 1» ((стр.490 гр.3 + + стр.490 гр.4 + стр.590 гр.3 + стр.590 + гр.4) / 2) |

Х |

5,99 % | |

По данным таблицы 4 можно сделать вывод о том, что показатели платежеспособности на конец отчетного периода (К1, К2, К3) имеют значения выше нормативных, что позволяет признать (в соответствии с постановлением № 1672) организацию платежеспособной.

Показатель рентабельности продаж увеличился с 19,61 % до 26,03 %. Рентабельность продукции практически не изменилась. Определить показатели рентабельности капитала за прошлый период (строки 12, 15, 16 таблицы 4) не представляется возможным, поскольку нет отчетных данных на начало прошлого периода.

В таблице 5 приведен анализ структуры прибыли ОАО «Электро» по данным отчета о прибылях и убытках.

|

Анализ структуры прибыли открытого акционерного общества «Электро» по данным отчета о прибылях и убытках | ||||||

| Наименование показателя | За прошлый период | За отчетный период | Изменение | |||

| абсолютное значение, млн.руб. | уд. вес, % | абсолютное значение, млн.руб. | уд. вес, % | абсолютное значение, млн.руб. | уд. вес, % | |

| Прибыль (убыток) от реализации продукции, товаров, работ, услуг «ОПиУ № 2» (стр.060) |

20 497 |

114,9 |

31 565 |

134,3 |

11 068 |

19,4 |

| Прибыль (убыток) от текущей деятельности «ОПиУ № 2» (стр.090) |

16 047 |

90,0 |

23 072 |

98,2 |

7 025 |

8,2 |

| Прибыль (убыток) от инвестиционной и финансовой деятельности «ОПиУ № 2» (стр.140) |

1 789 |

10,0 |

425 |

1,8 |

-1 364 |

-8,2 |

| Прибыль (убыток) до налогообложения «ОПиУ № 2» (стр.150) |

17 836 |

100,0 |

23 497 |

100,0 |

5 661 |

0,0 |

| Чистая прибыль (убыток) «ОПиУ № 2» (стр.210) |

12 555 |

70,4 |

17 819 |

75,8 |

5 264 |

5,5 |

Данные таблицы 5 свидетельствуют о том, что структура прибыли в анализируемом периоде изменилась следующим образом: доля прибыли от реализации продукции увеличилась на 19,4 процентных пункта. Следует обратить внимание на тот факт, что прибыль от реализации превышает показатель прибыли до налогообложения. Это связано с тем, что расходы по текущей деятельности привели к сокращению показателя прибыли от текущей деятельности. Удельный вес прибыли от инвестиционной и финансовой деятельности сократился на 8,2 процентных пункта.

Для оценки эффективности использования средств проводится анализ деловой активности, который согласно Инструкции № 140/206 заключается в исследовании динамики следующих показателей:

• коэффициент общей оборачиваемости капитала, который рассчитывается как отношение выручки от реализации к средней стоимости активов;

• коэффициент оборачиваемости оборотных средств (краткосрочных активов), который рассчитывается как отношение выручки от реализации к средней стоимости краткосрочных активов.

Чем выше скорость оборота, тем более эффективно используются средства субъекта хозяйствования, поэтому желателен рост значения этих показателей в динамике.

В таблице 6 приведен анализ деловой активности ОАО «Электро».

|

Анализ деловой активности открытого акционерного общества «Электро» | |||

| Показатель | Прошлый период | Отчетный период | Изменение |

| Прибыль (убыток) до налогообложения «ОПиУ № 2» (стр.150) |

17 836 |

23 497 |

5 661 |

| Выручка от реализации продукции, товаров, работ, услуг «ОПиУ № 2» (стр.10) |

104 631 |

160 976 |

56 345 |

| Среднегодовая стоимость активов |

Х |

371 130 |

371 130 |

| Среднегодовая стоимость краткосрочных активов |

Х |

276 188 |

276 188 |

| Коэффициент оборачиваемости активов (Выручка / Среднегодовая стоимость активов) |

Х |

0 |

0 |

| Коэффициент оборачиваемости краткосрочных активов (Выручка / Среднегодовая стоимость краткосрочных активов) |

Х |

0,58 |

0,58 |

| Продолжительность оборота совокупных активов, дни (360 дней / Коэффициент оборачиваемости совокупных активов) |

Х |

830 |

830 |

| Продолжительность оборота краткосрочных активов, дни (360 дней / Коэффициент оборачиваемости краткосрочных активов) |

Х |

618 |

618 |

Таким образом, оценка финансового состояния, имущественного положения и деловой активности в совокупности дают достаточно подробную картину состояния субъекта хозяйствования и перспектив его развития, которая может служить основой для принятия управленческих решений.

Анализ риска деловой несостоятельности (банкротства)

На основе анализа финансовой отчетности организаций в зарубежной практике аналитики разных стран сформировали различные модели предсказания риска деловой несостоятельности (банкротства). Наиболее распространенными выступают модели, основанные на множественном дискриминантном анализе (МДА). Дискриминантная функция в общем имеет следующий вид (см. формулу (1)):

| (1) |

где а0 и a - некоторые параметры (коэффициенты регрессии);

fi - факторы, характеризующие финансовое состояние заемщика (например, финансовые коэффициенты).

Коэффициенты регрессии рассчитываются в результате статистической обработки данных по выборке организаций, которые либо обанкротились, либо сумели выжить в течение некоторого периода. Организации можно разделить на две группы, кому:

• финансовые затруднения вплоть до банкротства в ближайшем будущем не грозят;

• финансовые затруднения грозят.

Если Z-оценка организации находится ближе к показателю средней организации-банкрота, то при условии продолжающегося ухудшения ее положения она обанкротится. Если собственники, руководство, менеджеры всех уровней организации, осознав финансовые трудности, предпринимают шаги, чтобы предотвратить усугубление ситуации, то банкротства не произойдет, следовательно, Z-оценка является сигналом раннего предупреждения.

Самой простой (и наименее точной) моделью диагностики банкротства признается двухфакторная модель. Она основывается на двух ключевых показателях: текущей ликвидности (характеризует ликвидность) и доле заемных средств в общей сумме источников, от которых зависит вероятность банкротства организации (характеризует финансовую устойчивость). Эти показатели умножаются на весовые значения коэффициентов, найденные эмпирическим путем, и результаты суммируются с постоянной величиной, также полученной опытно-статистическим способом. Поскольку двухфакторная модель не обеспечивает всесторонней оценки финансового состояния организации, то для получения более точного прогноза рекомендуется принимать во внимание уровень рентабельности проданной продукции, влияющий на финансовую устойчивость организации. В процессе анализа сравнивают показатель степени отдаленности от банкротства (Z) и уровень рентабельности продаж продукции. Если показатель Z находится в безопасных границах, а уровень рентабельности продукции достаточно высок, то вероятность банкротства крайне невелика.

С целью более точного прогнозирования вероятности банкротства организаций используются экономико-математические модели известных зарубежных экономистов.

В 1973 г. Э.Альтман (примечание 3) разработал формулу для компаний, акции которых не котировались на бирже (см. формулу (2)):

|

(2) |

где Z - надежность, степень отдаленности от банкротства;

X1 - собственный оборотный капитал / всего активов (показывает степень ликвидности активов);

X2 - реинвестированная прибыль / всего активов (показывает уровень генерирования прибыли);

X3 - прибыль до уплаты налогов и процентов / всего активов (показывает, в какой степени доходы организации достаточны для возмещения текущих затрат и формирования прибыли);

X4 - собственный капитал / заемный капитал;

X5 - выручка от реализации / всего активов.

Пороговое значение вероятности банкротства в этом случае составляет 1,23. Если Z > 1,23, то риск банкротства небольшой (малый), тогда как значение Z < 1,23 - признак высокой вероятности банкротства.

В таблице 7 приведен расчет критерия Альтмана для ОАО «Электро».

|

Расчет критерия Альтмана для открытого акционерного общества «Электро» | ||

| Факторы | Алгоритм | Значение |

| Х1 = | Собственный оборотный капитал («ББ № 1» (стр.290 - стр.690)) / / Сумма активов («ББ № 1» (стр.300)) |

0,56 |

| Х2 = | Реинвестированная прибыль («ББ № 1» (стр.470)) / Сумма активов («ББ № 1» (стр.300)) |

0,05 |

| Х3 = | Прибыль всего («ОПиУ № 2» (стр.150)) / Сумма активов («ББ № 1» (стр.300)) |

0,06 |

| Х4 = | Собственный капитал («ББ № 1» (стр.490)) / Сумма обязательств («ББ № 1» (стр.590 + стр.690)) |

1,46 |

| Х5 = | Выручка («ОПиУ № 2» (стр.010)) / Сумма активов («ББ № 1» (стр.300)) |

0,42 |

| Константа сравнения 1,23. Если Z > 1,23, то риск банкротства малый, тогда как значение Z < 1,23 - признак высокой вероятности банкротства | ||

| Z = 0,717 х Х1 + 0,847 х Х2 + 3,107 х Х3 + 0,42 х Х4 + 0,995 х Х5 = 1,67 | ||

В 1977 г. британские исследователи Р.Таффлер (примечание 4) и Г.Тишоу применили подход Альтмана и разработали четырехфакторную прогнозную модель финансовой несостоятельности, описываемую следующим уравнением (см. формулу (3)):

|

(3) |

где X1 - прибыль от реализации / краткосрочные обязательства;

X2 - оборотные активы / сумма обязательств;

X3 - краткосрочные обязательства / всего активов;

X4 - выручка от реализации / всего активов.

При Z > 0,3 вероятность банкротства низкая, а при Z < 0,2 - высокая. Отметим, что в уравнении Р.Таффлера и Г.Тишоу переменная X1 играет доминирующую роль по сравнению с тремя другими.

В таблице 8 приведен расчет критерия Таффлера-Тишоу для ОАО «Электро».

|

Расчет критерия Таффлера-Тишоу для открытого акционерного общества «Электро» | ||

| Факторы | Алгоритм | Значение |

| Х1 = | Собственный оборотный капитал («ОПиУ № 2» (стр.060)) / / Краткосрочные обязательства («ББ № 1» (стр.690)) |

0,42 |

| Х2 = | Реинвестированная прибыль («ББ № 1» (стр.290)) / Сумма обязательств («ББ № 1» (стр.590 + стр.690)) |

1,85 |

| Х3 = | Прибыль всего («ББ № 1» (стр.690)) / Сумма обязательств («ББ № 1» (стр.590 + стр.690)) |

0,48 |

| Х4 = | Собственный капитал («ОПиУ № 2» (стр.010)) / Сумма активов («ББ № 1» (стр.300)) |

0,42 |

| Константа сравнения 0,3. Если Z > 0,3, то риск банкротства малый, тогда как значение Z < 0,3 - признак высокой вероятности банкротства | ||

| Z = 0,53 х Х1 + 0,13 х Х2 + 0,18 х Х3 + 0,16 х Х4 = 0,62 | ||

Примечание 1. ББ № 1 - бухгалтерский баланс.

Примечание 2. ОПиУ № 2 - отчет о прибылях и убытках.

Примечание 3. Эдвард Альтман - американский экономист, профессор финансов Нью-Йоркского университета; получил всемирную известность после создания математической формулы, измеряющей степень риска банкротства каждой отдельной компании (Z score model).

Примечание 4. Ричард Таффлер - профессор финансов в Manchester Business School, профессор финансов и инвестиций в Эдинбургском университете.

10.02.2015

Виктория Акулич, старший преподаватель Института повышения квалификации и переподготовки экономических кадров Белорусского государственного экономического университета