Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

ПОНЯТНЫЕ ЦИФРЫ: КАК ИСПОЛЬЗОВАТЬ ФИНАНСОВЫЕ КОЭФФИЦИЕНТЫ В УПРАВЛЕНИИ

Финансовые коэффициенты - это показатели, рассчитываемые на основании финансовой отчетности (далее - коэффициенты). Таким коэффициентам посвящено немало страниц в учебниках по корпоративным финансам и сложных лекций в бизнес-школах. Расчет и интерпретация коэффициентов в той или иной мере осуществляются в любой организации, для чего специально привлекаются профессионалы (в бухгалтерию, планово-экономический отдел, финансовую или аналитическую службу и др.); работа с коэффициентами - одна из основных функций финансового директора.

Три причины, три вопроса

Почему же тогда в практике белорусского бизнеса редко можно встретить руководителей, для которых коэффициенты - не просто дежурные и труднодоступные для понимания цифры, а реально работающие инструменты? Можно ли в принципе на основе сложных узкоспециальных экономических величин управлять организацией просто и практично? Автор уверен, что можно, и не раз убеждался в этом.

Так почему же коэффициенты зачастую «не работают», а остаются просто цифрами на бумаге, существующими совершенно отдельно от текущей повседневной жизни бизнеса?

Во-первых, их слишком часто используют, не стараясь углубиться в качественное содержание коэффициентов, а повинуясь «моде» или вере в необходимость расчета тех или иных цифр («А какая у нас EBITDA?» (примечание 1)).

Во-вторых, с коэффициентами, как правило, работают финансисты, причем делают они это в своем закрытом от посторонних мире, не вовлекая в обучение и согласование коммерсантов, производственников, а что еще удивительнее - собственников и руководителей бизнесов. Для всех остальных коэффициенты так и остаются «магическими числами».

В-третьих, в условиях отсутствия системы налаженного управленческого учета во многих организациях очень часто коэффициенты рассчитываются на основании бухгалтерских данных или, что еще хуже, данных «учета на коленке». Такие показатели слабо отражают реальность, и их использование подрывает веру в необходимость показателей вообще.

В этом материале читателю дается простое, но емкое понимание работы «понятных цифр», от которого можно отталкиваться в повседневной работе. Чтобы просто и практично начать управлять с помощью коэффициентов, надо ответить на три вопроса. На каждый из них можно дать по три варианта ответа.

Вопрос 1. Для чего нужны финансовые коэффициенты в управлении?

• ответ 1: для контроля;

• ответ 2: для принятия решений;

• ответ 3: для мотивации.

Вопрос 2. Какие коэффициенты нужны?

• ответ 1: коэффициенты, измеряющие операционную эффективность;

• ответ 2: коэффициенты, измеряющие ликвидность (финансовую устойчивость);

• ответ 3: коэффициенты, измеряющие эффективность для собственника.

Вопрос 3. Откуда брать правильные данные для расчета коэффициентов?

• ответ 1: из бухгалтерского учета;

• ответ 2: из управленческого учета;

• ответ 3: из финансово-экономических моделей (прогнозов и бюджетов).

Вопрос 1

Для ответа на вопрос «для чего вообще нам нужны коэффициенты?» сразу же сфокусируем внимание на тех коэффициентах, которые соответствуют необходимой проблеме, понимая, с какой периодичностью их рассчитывать и кого обучать. Если подобранный коэффициент при внимательном рассмотрении не подходит ни для контроля, ни для мотивации, ни для принятия управленческих решений, то лучше им вообще не заниматься.

Контроль

Если организация или бизнес невелики, лежат «на ладони», то любые проблемы немедленно видны. А если у предприятия большие объемы, несколько бизнес-единиц, диверсифицированная деятельность, то именно коэффициенты могут стать «приборной доской» с индикаторами технического состояния такого сложного «самолета». Необходимые коэффициенты выводятся исходя из целей собственников или руководства, а также специфики внешней среды.

Если цель - расти и развиваться, то меньше волнует операционная эффективность, но необходимо постоянно контролировать ликвидность.

Если у предприятия много внешних акционеров в структуре собственности, необходимо контролировать эффективность для собственника и ставить ее во главу угла. Особое значение контрольная функция коэффициентов приобретает, когда собственники, акционеры не участвуют в оперативном управлении. Линейный руководитель всегда держит руку на пульсе. А на чем держать руку, например, совету директоров, который собирается раз в месяц? Конечно же, на коэффициентах и только на них!

Принятие решений

Коэффициенты - основание для принятия решений. Конечно, есть и другие основания: так, мы решаем заняться данным направлением бизнеса потому, что главный акционер мечтал об этом с детства или потому, что в этой сфере есть необходимые связи в госорганах. Но вообще есть ряд вопросов, на которые без коэффициентов не ответишь, например:

• в какое направление инвестировать, чтобы вернуть средства в течение 3 лет, - в оптовые или в розничные продажи, в маржинальный мелкосерийный продукт или малорентабельную массовую продукцию и т.д.;

• получать ли кредит по определенной ставке или реинвестировать заработанную прибыль и как это в конечном счете отразится на благосостоянии акционеров и безопасности (закредитованности организации).

Правильная интерпретация коэффициентов позволяет либо принять решение, либо положить один весомый аргумент на чашу весов.

Мотивация

На вершине «пирамиды» сбалансированных показателей (англ. balanced scorecard) находятся коэффициенты, используемые как KPI (ключевые показатели эффективности, англ. Key Performance Indicators) для оценки бизнеса в целом, бизнес-единиц, подразделений и отдельных сотрудников. Несмотря на то что система сбалансированных показателей изначально задумывалась в качестве мерила ухода от однобокого финансового взгляда на организацию, экономическая составляющая никуда не делась: как и раньше, во главе угла стоит денежный результат.

С точки зрения мотивации, коэффициенты - это показатели, на которые ориентируют ответственных лиц, и к их достижениям привязывают материальные и нематериальные стимулы. Важно здесь правильно привязать показатель к необходимому уровню управления в соответствии со сферой ответственности. Классический пример: за оборачиваемость текущих активов в распоряжении могут отвечать продавцы (влияющие на деловую активность), за рентабельность продаж - коммерческий директор (влияющий на эффективность системы сбыта в целом), а за рентабельность капитала - руководитель организации (влияющий на управление капиталом, фиксированными активами и привлечение средств).

Вопрос 2

Следующий вопрос: «какие коэффициенты нужны?». Коэффициентов существует бесчисленное множество, и каждый из них, конечно, отражает существенные вещи в управлении. Но, приводя примеры коэффициентов, будем использовать простой критерий выбора - это будут лишь те показатели, которые так или иначе всегда использовались в анализе практически в любой организации, независимо от отрасли, и потребность в которых была реальной и бизнес-ориентированной, а не навязанной финансистами или аналитиками.

Важны показатели, измеряющие три элемента:

• операционную эффективность (какую экономическую выгоду порождает бизнес?);

• ликвидность (насколько бизнес финансово устойчив?);

• эффективность для собственника (служит ли бизнес приумножению богатства учредителей, акционеров?).

Сознательно опущен целый класс показателей, так популярных среди зарубежных финансистов: показателей, связанных со стоимостью акций, рыночной капитализацией и др. С точки зрения полезности этого материала в реалиях экономики Беларуси, по мнению автора, это будет вполне верно.

Коэффициенты операционной эффективности

Доход, прибыль. Когда речь идет о результативности деятельности, необходимо бегло остановиться на понятии дохода, прибыли. Строго говоря, это не коэффициент, а показатель, и для управленца важно то, насколько он применим с точки зрения анализа. Например, прибыль организации, отраженная в налоговой декларации, - крайне неудобный показатель. Он может быть сильно завышен (если в него не включены затраты, не снижающие налогооблагаемую базу), а может быть очень занижен (из-за мер оптимизации налогообложения).

Для управленческого анализа лучше всего подойдет показатель NOPLAT (англ. Net Operating Profit Less Adjusted Tax) - чистая операционная прибыль после налогообложения. Для ее расчета необходимо учесть только регулярные доходы и расходы от основной деятельности (без прочих доходов, курсовых разниц и др.) - учитывать процентные расходы нет необходимости. Этот показатель отвечает на вопрос «какой регулярный чистый доход получает направление?». Им можно «измерять» разные направления деятельности, различные бизнесы и, сравнивая его с процентными ставками, принимать решение о целесообразности получения кредита.

Рентабельность продаж отвечает на вопрос, какая часть средств покупателей, поступающих в организацию, остается в качестве чистого дохода. Рассчитывается путем деления значения прибыли на объем продаж по основной деятельности. Следует обратить внимание, что значение и интерпретация показателя зависят от того, какую именно прибыль (из указанных выше) мы подставим в коэффициент.

Для оценки эффективности деятельности всей организации можно ставить чистую прибыль или NOPLAT. Для решений и мотивации по отдельным подразделениям нужно прибавлять к прибыли те расходы, на которые не влияют сотрудники подразделения (например, проценты, прочие расходы, инвестиционные расходы и др.), и, соответственно, вычитать «прочие» доходы.

Оборачиваемость активов рассчитывается путем деления объема продаж на среднее значение объема активов за период. И вновь здесь важно понимать, какие активы учитываются: если все, то оценивается деловая активность организации. Если подставляется значение дебиторской задолженности, то можно оценить деятельность продавцов и качество работы с клиентами по оплатам. Если речь идет об оборачиваемости запасов, то здесь видно качество работы логистики, закупок и продаж в рамках всей организации.

Оборачиваемость - важнейший показатель, отражающий качество управления и часто являющийся залогом успеха организации в целом. Apple оборачивает все свои запасы 74 раза за год, а McDonalds - 142! Из-за низкой оборачиваемости самые высокорентабельные бизнесы могут показывать неутешительные результаты - приходится замораживать огромные активы для получения такой прибыли.

Умножение рентабельности продаж на оборачиваемость активов дает рентабельность активов. Собственно, это и есть ключевой, главный показатель операционной эффективности - он показывает, насколько качественно менеджер использует активы, переданные ему в управление. Если рентабельность активов выше ставки по депозитам, то бизнес действительно «имеет право быть». И не только для того, чтобы занять себя и сотрудников делом, а для создания большего дохода, чем по средствам, лежащим в банках. А если рентабельность активов выше ставок по кредитам, то это еще лучше: под такой бизнес можно и нужно кредитоваться, чтобы обеспечивать больший доход акционерам.

Точка безубыточности рассчитывается следующим образом: выручка от продаж умножается на постоянные затраты, полученное значение делится на разницу выручки и переменных затрат. Эта точка показывает, сколько необходимо продавать, чтобы получить хотя бы нулевую прибыль. Как правило, для достижения высокой эффективности объемы продаж должны быть значительно выше точки безубыточности, но с точки зрения контроля и принятия решений необходимо всегда учитывать этот коэффициент, т.е. понимать, до какого значения в продажах можно «падать» без получения убытков. Самый критичный момент в расчете точки безубыточности - правильное разделение постоянных и переменных затрат, которое зачастую достаточно условно.

При верном разнесении постоянных и переменных затрат важно посчитать операционный рычаг. Он рассчитывается как разница между выручкой и переменными затратами, которую затем делят на прибыль от продаж. Операционный рычаг показывает, насколько сильно будет прирастать прибыль при изменении объемов продаж. С точки зрения принятия решений при высоком значении операционного рычага (высокой доле постоянных затрат) важно увеличивать объем продаж, так как эффект от прироста будет очень существенно сказываться на конечной прибыли.

Коэффициенты ликвидности

Про коэффициенты ликвидности все финансисты знают достаточно, подробно их разбирать не имеет смысла. Есть несколько различных коэффициентов, рассчитываемых на основании баланса, и все они так или иначе показывают одно: насколько все задолженности организации обеспечены реальными активами той или иной степени ликвидности. Соответственно, коэффициент абсолютной ликвидности отвечает на вопрос, какую часть обязательств организация может оплатить денежными средствами, срочной ликвидности - высоколиквидными активами (деньгами и дебиторской задолженностью), текущей ликвидности - оборотными активами (с запасами). Самое главное в расчете коэффициентов - объективно и непредвзято оценить ликвидность активов и специфику долгов, участвующих в расчете. К примеру, если большая часть активов на обеспечение текущей ликвидности - это запасы прошлогодней продукции, вышедшие из моды, то лучше ориентироваться на срочную ликвидность (без учета запасов). А если в краткосрочных обязательствах в основном задолженность перед «дружественными» юридическими лицами, то можно не тревожиться по поводу низких показателей.

Эти показатели важны в первую очередь для контроля (как индикаторы опасности) и принятия решений. Например, в одном из проектов будущие показатели ликвидности были критично важны для принятия решения о выделении бизнеса в отдельную организацию - сможет ли оно самостоятельно платить по всем счетам?

Коэффициенты эффективности для собственника

Если коэффициенты операционной эффективности активно используются в управлении, а коэффициенты ликвидности - чуть реже, то с самыми главными коэффициентами у практиков белорусского бизнеса отношения куда хуже. По опыту автора, для многих руководителей знакомство с ними становится настоящим открытием, расширяющим их представление о том, как управлять бизнесом и на что мотивировать сотрудников.

ROE (отдача на собственный капитал) - это ключевой коэффициент, который тесно связан с уже рассмотренным показателем - рентабельностью активов. Только если с точки зрения управляющего активами безразлично, за счет каких средств финансируются эти активы, то для собственника это принципиально. Умножив рентабельность активов на соотношение активы/собственный капитал, получается ROE, который показывает, какой доход на вложенные средства получает акционер. Иногда говорят, что если ROE превышает ставки по депозитам, то это показатель успешности бизнеса и результативности менеджмента. Но это не совсем так. Бизнес - куда более рискованное занятие, нежели хранение средств в банках, а значит, он должен приносить собственнику больший доход.

EVA (экономическая добавленная стоимость) - показатель, позволяющий увидеть «сверхприбыль» для собственника. Рассчитывается EVA достаточно просто: из конечного показателя прибыли вычитается стоимость капитала (сколько должны заплатить процентов на все средства, вложенные в бизнес). Модели оценки стоимости капитала - не тема данного материала, отметим только, что собственный капитал стоит дороже, чем привлеченный, хотя кажется, что он бесплатный (об этом говорилось выше).

Чтобы посчитать EVA по отдельному направлению деятельности, бизнес-единице или даже единичному мероприятию, необходимо вычислить сумму инвестиций в данное направление в основной и оборотный капитал (сколько средств было вложено плюс сколько средств заморожено в проекте в запасах и дебиторской задолженности). Посчитав ставку на данные средства и вычтя ее из конечной прибыли, получается EVA. Сравнивая показатели между собой, можно определить, что менее капиталоемкое направление может зарабатывать меньше, чем другое, но лучше справляется с задачей обогащения акционеров!

Вообще, если говорить о показателях эффективности для собственника, то кроме отдачи на собственные средства крайне важна также стоимость организации. Рыночная капитализация (опять же в связи с неразвитостью рынка ценных бумаг) не является полезным показателем для белорусских организаций. Поэтому стоимость организации можно посчитать путем:

• сравнения (если организация схожего профиля была приобретена по определенной сумме);

• дисконтирования будущих доходов (при правильном прогнозировании);

• оценки рыночной стоимости активов в собственности за вычетом долгов.

Вопрос 3

Третий вопрос - откуда брать правильные данные для расчета коэффициентов?

Конечно же, из стандартных финансовых отчетов (баланса, отчета о прибылях и убытках). Основных источников этих финансовых отчетов всего три:

• бухгалтерский учет;

• управленческий учет;

• финансово-экономическая модель.

Под моделью мы понимаем любые прогнозы и бюджеты, поскольку любой плановый бюджет - это все равно определенная модель будущих экономических результатов.

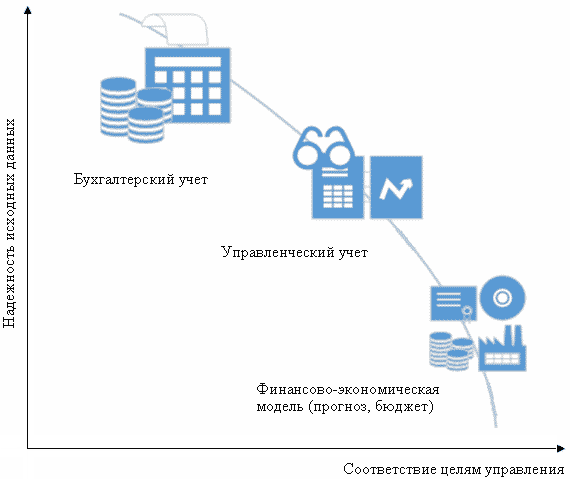

Насколько можно качественно использовать коэффициенты, взятые из этих источников? Ответ дан на приведенном ниже рисунке.

|

Рисунок

Источники данных для расчета финансовых коэффициентов

|

|

Что же больше всего должно интересовать в источниках данных для расчета коэффициентов?

Во-первых, насколько эти данные по своему качественному содержанию помогают принимать управленческие решения (на оси - «Соответствие целям управления»).

Во-вторых, насколько можно доверять источнику данных (на оси - «Надежность исходных данных»). Сразу оговоримся, что это расположение актуально для Республики Беларусь и ближнего зарубежья. В Европе и США в связи с исполнением стандартов МСФО и GAAP (примечание 2) бухгалтерская отчетность и управленческий учет весьма сближены.

Две стороны медали

К сожалению, между надежностью данных и их соответствием целям управления существует обратная зависимость. Бухгалтерский учет - самый достоверный источник данных, надежность цифр в котором весьма высока. Главная беда в том, что он, как правило, наиболее бесполезный с точки зрения управленца в силу специфики требований бухучета в Беларуси, отсутствия в нем необходимых аналитик и т.п. Управленческий учет как система показателей, специально настроенная для принятия решений, конечно же, лучше подходит для расчета коэффициентов.

Однако если говорить о показателях с точки зрения принятия решений, то возникает проблема: когда надо сравнить между собой два инвестиционных проекта, принять решение о новых направлениях и оценить перспективность бизнеса по сравнению с банковским депозитом, никакой учет не помощник. В этом случае получить данные помогут построение финансово-экономической модели, планирование бюджета, прогнозирование.

Правильно выстроенная модель (см. таблицу) позволит сформировать необходимые отчеты, на основании которых можно будет рассчитать плановые финансово-экономические показатели.

|

Таблица

Десять правил удачной финансово-экономической модели

|

|

| Пять правил содержания | |

| 1. Правило «целевого назначения» | При подготовке модели нужно ясно осознавать, каким целям она послужит и на выполнение каких задач ориентирована |

| 2. Правило «адекватности» | Модель должна отражать реальность, а не оперировать мнимыми величинами |

| 3. Правило «ограничений» | В модель закладывается не все подряд, а наиболее важные параметры и взаимосвязи, необходимые для решения задач модели |

| 4. Правило «проверки» | Модель необходимо тестировать: соотносить с данными учета, согласовывать с экспертами, проверять на имеющихся данных |

| 5. Правило «актуальности» | В процессе подготовки или расчетов модель не должна «отставать» от возможных изменений в реальности |

| Пять правил удобства | |

| 1. Правило «юзабилити» | Техническое воплощение модели определяется запросами и особенностями ее пользователей и должно быть интуитивно понятным для работы |

| 2. Правило «приборной доски» | Ввод моделируемых данных и вывод основных результатов должны располагаться рядом друг с другом |

| 3. Правило «визуализации» | Потенциал цвета, шрифтов, диаграмм и графиков должен использоваться активно и содержательно |

| 4. Правило «устойчивости» | Необходимо свести к минимуму возможность «расстройства» модели из-за неверного ее использования |

| 5. Правило «гибкости» | Цепочка расчетов в модели должна быть прозрачной и легко поддающейся корректировке и исправлению |

Но, конечно же, есть другая сторона медали: достоверность данных в бюджете и модели не идет ни в какое сравнение с учетом, так как это только прогнозные данные, зависящие от существенного фактора неопределенности. В этом случае стоит опираться не на абсолютное значение показателей, а на «предельное», например, при каком критическом значении рентабельности продаж проект будет неэффективным.

В заключение хочется напомнить, что финансовые коэффициенты в умелых руках становятся действенным рабочим инструментом, но пусть они не заслоняют всю панораму бизнеса, которую никакими показателями в целом охватить не получится.

Примечание 1. EBITDA (сокр. от англ. Earnings before Interest, Taxes, Depreciation and Amortization) - аналитический показатель, равный объему прибыли до вычета расходов по уплате налогов, процентов и начисленной амортизации.

Примечание 2. Общепринятые принципы бухгалтерского учета (англ. Generally Accepted Accounting Principles, GAAP) - национальные стандарты бухгалтерского учета, применяемые в каждой стране, в соответствии с национальным законодательством

01.07.2013

Андрей Черныш, консультант по управлению консультационной компании «Ключевые решения»