Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

ПРИМЕНЕНИЕ МАТРИЦЫ BOSTON CONSULTING GROUP ПРИ СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ БИЗНЕСОМ

1. Общие положения

2. Матрица Бостонской консалтинговой компании

3. Использование метода анализа «рост - доля рынка» для анализа позиции товара в сбыте розничной торговой сети

4. Выбор возможных вариантов для расчета удельного веса группы продукта в темпе изменения объемов сбыта (методы расчета критерия Т)

Как известно, основа эффективного стратегического планирования - это анализ бизнес-портфеля организации, при котором ее топ-менеджмент оценивает направления деятельности (товарный ассортимент), определяющие профиль организации.

Аксиомой любого эффективного бизнеса является: «Инвестирование более прибыльных направлений должно увеличиваться, инвестирование менее прибыльных либо убыточных видов деятельности (ассортиментных групп, товаров) должно сокращаться или вообще прекращаться».

Конкурентоспособность товара определяет успешность деятельности организации в пределах конкретного рынка и временного периода и перспективу его дальнейшего существования. Данный показатель в концентрированном виде отражает совокупность возможностей организации выпускать и реализовывать товары, удовлетворяя потребности покупателей, и является одним из определяющих факторов эффективной коммерческой деятельности в условиях жесткой конкурентной среды и насыщенности рынков. Это многоаспектное понятие, означающее соответствие товара требованиям рынка, потребителя, определенным техническим и качественным стандартам, экономическим, эстетическим и эмоциональным характеристикам.

При анализе бизнес-портфеля ключевым аспектом является выявление основных видов деятельности (товарных групп), определяющих профиль организации (в теории стратегического управления их часто называют стратегическими бизнес единицами (далее - СБЕ)). Основная цель состоит в поиске способов оптимального распределения ресурсов компании для использования в своих интересах наиболее привлекательных возможностей маркетинговой среды.

К отличительным признакам СБЕ относят:

- единство сферы деятельности;

- наличие конкурентов на определенных сегментах рынков;

- куратор СБЕ несет ответственность за осуществление стратегического планирования и получение дохода.

Цель организации СБЕ - разработка и внедрение соответствующих самостоятельных бизнес-стратегий и выделение соответствующего бюджета для инвестирования (развития направления). Топ-менеджмент компаний для классификации СБЕ в зависимости от потенциала прибыльности, как правило, применяет аналитические средства.

В теории и практике анализа СБЕ, конкурентоспособности товара (ассортиментной группы) или просто вида деятельности известно достаточно много различных методов оценки. Например, матричные, индексные или методы рейтинговой оценки. Каждый из них имеет свои преимущества и недостатки.

Матрица Бостонской консалтинговой компании

Одними из достаточно эффективных методов являются матричные методы планирования портфеля, предложенные Бостонской консалтинговой группой (Boston Consalting Group) (далее - БКГ) и компанией General Electric. Остановимся на первой из них.

Зарождение портфельного анализа связывают с появлением в середине 1960-х гг. матрицы «рост - доля рынка», создателем и эксклюзивным пользователем которой в то время была БКГ. Идея состоит в том, чтобы позиционировать каждый вид бизнеса в двухмерной матрице. Первое измерение - доля рынка (фактически отношение доли рынка компании к доле рынка крупнейшего конкурента) - считается основным, так как отражает преимущество по издержкам, в основе которого эффект масштаба и накопленный производственный опыт. Другое измерение - рост - рассматривается как наилучший индикатор «прочности» рынка.

В свое время модель БКГ пользовалась огромной популярностью. Она поднимала вопрос распределения ресурсов между СБЕ, заявляя, что одни подразделения должны приносить прибыль для поддержки других. Впервые для разработки стратегии использовалась кривая опыта, следование которой при некоторых рыночных условиях позволяет СБЕ получить определенные преимущества.

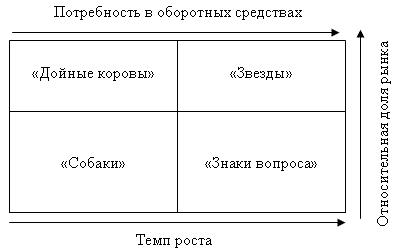

Таким образом, основная сущность данного метода заключается в том, что организация все свои СБЕ классифицирует согласно матрице «рост - доля рынка» (см. схему 1), подразделяя их на:

- «звезды» - виды деятельности (ассортиментные группы, товары), имеющие высокие темпы роста продаж и значительную долю рынка (характеризуются высокой увеличивающейся прибылью, при этом денежные потоки близки к 0);

- «дойные коровы» - образуются при замедлении темпов роста СБЕ «звезд», товарные группы, виды деятельности, обладающие значительной долей рынка и приносящие организации значительный доход (прибыль стабильная; генерируют наибольшие стабильные денежные потоки);

- «темные лошадки» (иногда в интерпретации различных авторов имеют названия «знаки вопроса», «проблемные дети», «проблема» и т.п.) - СБЕ с небольшой быстрорастущей долей рынка. Как правило, требуют значительных вложений. Могут перейти как в разряд «звезд», так и «собак» (прибыль нестабильная, подвержена колебаниям тренда как в положительную (рост), так и в отрицательную сторону (падение); денежный поток, как правило, отрицательный);

- «собаки» - виды деятельности (ассортиментные группы, товары) у которых низкая скорость рынка и небольшая доля рынка. При этом они могут приносить достаточный доход, обеспечивая самофинансирование (прибыль, как правило, низкая и нестабильная либо вообще имеющая отрицательное значение; денежные потоки близки к нулю):

|

Схема 1 |

|

Матрица оценки стратегических бизнес-единиц «рост - доля рынка», предложенная Бостонской консалтинговой группой |

|

|

|

Применение данного метода основывается на 2 предположениях, о которых уже косвенно говорилось:

- растущий рынок требует растущий объем инвестиций в развитие (интенсивная реклама, промо-акции, модернизация производства и т.д.) - рассматривается в рамках жизненного цикла товаров;

- эффект масштабов производства - большие объемы выпуска приводят к снижению условно-постоянных затрат на единицу и, как следствие, снижение общих затрат, что при заданном уровне цен приводит к большему доходу организации - рассматривается в рамках кривой опыта компании.

При этом применение указанного метода анализа является весьма трудоемкой задачей, поскольку необходимо:

- все виды деятельности организации (ассортимент продукции, товары) подразделить на СБЕ;

- определить относительную конкурентоспособность этих бизнес единиц и перспективы развития соответствующих рынков;

- для каждой СБЕ разработать стратегию ее развития в зависимости от того, в какой квадрант матрицы попадает данная бизнес-единица.

Руководство организации оценивает все бизнес-стратегии с точки зрения их соответствия корпоративной стратегии, соизмеряя прибыль и потребные для каждой бизнес-единицы ресурсы.

Использование метода анализа «рост - доля рынка» для анализа позиции товара в сбыте розничной торговой сети

В рамках данного аналитического материала рассмотрим практическое применение матрицы БКГ для анализа, например, эффективности реализации той или иной группы товаров в розничной торговой сети. Этот метод основывается на гипотезе (высказанной экономистом А.А.Мининым) о том, что применение матрицы возможно для оценки товарных групп «исходя из оценок темпа роста и доли именно в вашем ассортименте».

Для принятия решения о заказе каждого товара и включении его в ассортиментный перечень розничной торговой сети необходимо оценить ее товарооборот, спланировать продажи, обследовать запасы и определить остатки, выбрать или найти поставщика исходя из наличия товара, цены, качества поставки и порядка оплаты, состояния взаиморасчетов, связаться и договориться о поставке. Кроме того, необходимо участвовать в расценке полученного товара, следить за ценами конкурентов, решать возникающие проблемы при его приемке, спланировать общий завоз товаров таким образом, чтобы кладовщики магазина смогли принять весь объем поставок, участвовать в списаниях, следить за появлением новых товаров и внедрять их в продажи и, наконец, решать проблемы по взаиморасчетам с поставщиками и планировать порядок оплаты поставок.

Даже простое перечисление этих задач по управлению ассортиментом в розничной торговой сети (далее - РТС) (без учета того, что не все сотрудники имеют достаточную компетенцию для выполнения перечисленных функций) позволяет прийти к выводу о том, что просто физически невозможно качественно выполнить свою работу, не имея достаточно эффективных инструментов анализа. Ошибки, сделанные в области управления товарным ассортиментом, приводят к образованию неликвидов, излишних запасов, повышенным списаниям и, что хуже всего, к недобору выручки из-за отсутствия продающихся товаров и, как следствие, потере покупателей, которые не смогли удовлетворить свои потребности.

Руководству РТС чрезвычайно трудно контролировать и влиять на такую работу вследствие большого товарного ассортимента, достаточного количества торговых объектов и наличия нескольких сотен, а то и тысяч поставщиков. Руководство должно или полностью углубиться в эту работу в ущерб собственным административным обязанностям, или судить об эффективности работы РТС только по конечным результатам, отражающим работу всей сети.

С другой стороны, оптимизация ассортимента не приведет к ощутимым результатам, если не рассматривать ее в контексте решения других задач, связанных с маркетинговой деятельностью организации.

Решением проблемы может стать внедрение автоматизированных систем управления товарным ассортиментом РТС на базе интеграции имеющихся практически у каждого магазина учетных информационных систем с аналитической программой формирования ассортимента с учетом результатов маркетинговых исследований и ресурсного потенциала фирмы. Для этого необходим аналитический отдел, имеющий, с одной стороны, навыки работы с реляционными базами данных, математической статистикой, с другой, - координирующий действия коммерческого отдела и маркетинговых служб.

В качестве рабочего инструмента стратегического анализа и планирования ассортимента возможно применение модифицированной матрицы Boston Consalting Group с использованием гипотезы А.А.Минина (о которой упоминалось ранее). Для наглядного отображения практической реализации данной методики рассмотрим, к примеру, товарооборот РТС, торгующей телевизорами 27 моделей в своих 17 магазинах. В качестве критерия группировки могут применяться различные параметры (размер диагонали экрана, производитель и т.п.).

Модельный перечень телевизоров. В качестве исходной характеристики каждой из приведенных групп продукта используется параметр К - удельный вес группы продукта в общем объеме сбыта в течение 2008-2010 гг. с поквартальной динамикой. Согласно данной методике объем сбыта РТС фактически и является объемом его рынка в каждый конкретный период.

Параметр К для каждой группы продукта вычисляется по формуле (1):

|

|

(1) |

При этом (см. формулу (2)):

|

|

N |

|

|

|

Q0 = ∑Qi, |

(2) |

|

|

i = 1 |

|

где Q0 - суммарный объем сбыта за базовый период, исчисляемый в стоимостных либо физических величинах (товарооборот, выручка и т.п.);

Qi - объем сбыта продуктов i-й группы за тот же период;

N - количество групп продуктов.

Приведем расчет параметра К за 2008-2010 гг., используя данные таблицы 1.

|

Динамика величины розничного товарооборота за 2008-2010 годы по розничной торговой сети, торгующей телевизорами |

||||||||||

|

|

||||||||||

|

(тыс.руб.) |

||||||||||

|

Период (торговый объект или филиал) |

Модель телеви- зора 1 |

Модель телеви- зора 2 |

Модель телеви- зора 3 |

Модель телеви- зора 4 |

Модель телеви- зора 5 |

Модель телеви- зора 6 |

Модель телеви- зора 7 |

<…> |

Модель телеви- зора 26 |

Модель телеви- зора 27 |

|

I квартал 2008 г. |

29 813 853 |

117 158 069 |

1 035 357 |

3 187 275 |

8 180 323 |

3 361 607 |

116 078 118 |

0 |

356 107 811 |

|

|

Магазин 1 |

29 813 853 |

0 |

358 950 |

48 038 |

0 |

0 |

0 |

0 |

23 751 128 |

|

|

Магазин 2 |

0 |

0 |

374 747 |

2 371 264 |

779 371 |

0 |

114 314 855 |

0 |

171 888 |

|

|

Магазин 3 |

0 |

10 650 256 |

213 160 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

106 507 813 |

0 |

0 |

0 |

0 |

1 763 263 |

0 |

8 701 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

3 361 607 |

0 |

0 |

230 770 869 |

|

|

II квартал 2008 г. |

35 879 925 |

116 848 009 |

2 408 110 |

4 871 724 |

3 158 208 |

3 203 605 |

534 618 695 |

0 |

577 457 950 |

|

|

Магазин 1 |

35 879 925 |

0 |

171 780 |

5 659 |

0 |

0 |

0 |

0 |

20 470 930 |

|

|

Магазин 2 |

0 |

0 |

288 026 |

3 930 294 |

825 305 |

0 |

533 397 795 |

0 |

137 552 |

|

|

Магазин 3 |

0 |

35 895 062 |

1 698 896 |

618 458 |

0 |

0 |

0 |

0 |

170 375 |

|

|

Магазин 4 |

0 |

80 952 947 |

0 |

0 |

0 |

0 |

1 220 900 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

3 203 605 |

0 |

0 |

0 |

|

|

III квартал 2008 г. |

118 011 850 |

80 608 757 |

2 397 737 |

9 367 569 |

8 789 620 |

3 414 041 |

461 949 733 |

0 |

147 030 218 |

|

|

Магазин 1 |

118 011 850 |

0 |

268 680 |

0 |

0 |

0 |

0 |

0 |

22 447 059 |

|

|

Магазин 2 |

0 |

0 |

999 211 |

9 137 537 |

745 436 |

0 |

460 651 586 |

0 |

209 012 |

|

|

Магазин 3 |

0 |

11 315 483 |

255 912 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

69 293 274 |

0 |

0 |

0 |

0 |

1 298 147 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

3 414 041 |

0 |

0 |

0 |

|

|

IV квартал 2008 г. |

150 126 684 |

103 732 194 |

4 931 148 |

21 175 685 |

29 115 196 |

2 661 428 |

667 856 757 |

0 |

22 961 185 |

|

|

Магазин 1 |

150 126 684 |

0 |

261 210 |

1 257 206 |

0 |

0 |

0 |

0 |

16 050 239 |

|

|

Магазин 2 |

0 |

0 |

986 029 |

19 262 907 |

825 304 |

0 |

666 647 635 |

0 |

149 407 |

|

|

Магазин 3 |

0 |

82 351 713 |

500 752 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

21 380 481 |

0 |

0 |

0 |

0 |

1 209 122 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

2 661 428 |

0 |

0 |

0 |

|

|

I квартал 2009 г. |

274 458 526 |

80 352 216 |

15 600 852 |

19 017 570 |

15 373 410 |

3 128 894 |

660 320 602 |

55 368 |

26 982 128 |

|

|

Магазин 1 |

274 359 525 |

0 |

87 500 |

131 736 |

0 |

0 |

0 |

0 |

13 457 248 |

|

|

Магазин 2 |

0 |

0 |

324 267 |

17 899 368 |

798 681 |

0 |

659 130 887 |

0 |

144 428 |

|

|

Магазин 3 |

0 |

52 213 175 |

14 375 212 |

199 300 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

28 139 041 |

0 |

0 |

0 |

0 |

1 189 715 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

3 128 894 |

0 |

0 |

0 |

|

|

II квартал 2009 г. |

152 709 518 |

128 951 124 |

5 836 722 |

4 564 890 |

14 623 420 |

9 804 194 |

573 030 755 |

0 |

20 544 714 |

|

|

Магазин 1 |

152 709 518 |

0 |

0 |

339 974 |

0 |

0 |

0 |

0 |

12 786 457 |

|

|

Магазин 2 |

0 |

0 |

1 027 251 |

4 030 158 |

825 304 |

0 |

570 823 563 |

0 |

229 040 |

|

|

Магазин 3 |

0 |

60 845 418 |

4 340 730 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

68 105 706 |

0 |

0 |

0 |

0 |

2 207 192 |

0 |

812 078 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

9 804 194 |

0 |

0 |

2 260 000 |

|

|

III квартал 2009 г. |

80 822 910 |

110 837 326 |

14 169 568 |

9 244 928 |

21 915 261 |

20 398 587 |

545 030 534 |

0 |

554 810 569 |

|

|

Магазин 1 |

80 822 910 |

0 |

176 960 |

207 384 |

0 |

0 |

0 |

0 |

537 008 204 |

|

|

Магазин 2 |

0 |

0 |

2 336 975 |

8 847 417 |

798 681 |

0 |

543 624 595 |

0 |

131 615 |

|

|

Магазин 3 |

0 |

23 304 460 |

10 028 941 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

87 532 866 |

0 |

0 |

0 |

0 |

1 405 939 |

0 |

823 434 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

20 398 587 |

0 |

0 |

0 |

|

|

IV квартал 2009 г. |

70 761 581 |

203 461 958 |

5 044 467 |

27 577 206 |

42 321 991 |

19 569 136 |

638 825 283 |

0 |

28 045 137 |

|

|

Магазин 1 |

70 761 581 |

0 |

0 |

1 090 808 |

0 |

0 |

0 |

0 |

15 437 787 |

|

|

Магазин 2 |

0 |

0 |

1 901 708 |

15 925 980 |

825 304 |

0 |

637 355 577 |

0 |

167 210 |

|

|

Магазин 3 |

0 |

35 310 031 |

1 394 202 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

168 151 927 |

0 |

0 |

0 |

0 |

1 469 706 |

0 |

797 363 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

19 569 136 |

0 |

0 |

9 568 937 |

|

|

I квартал 2010 г. |

62 369 438 |

477 564 985 |

1 425 886 |

18 716 878 |

26 597 471 |

20 269 478 |

579 389 075 |

303 336 |

21 234 758 |

|

|

Магазин 1 |

62 369 438 |

0 |

0 |

2 689 395 |

0 |

0 |

0 |

0 |

13 408 235 |

|

|

Магазин 2 |

0 |

0 |

196 468 |

15 388 777 |

825 304 |

0 |

577 817 335 |

0 |

116 850 |

|

|

Магазин 3 |

0 |

40 625 587 |

338 819 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

436 889 818 |

0 |

0 |

0 |

0 |

1 571 740 |

0 |

-2 432 875 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

20 269 478 |

0 |

0 |

9 582 162 |

|

|

II квартал 2010 г. |

72 046 014 |

374 556 622 |

964 032 |

17 185 380 |

23 772 485 |

9 544 948 |

705 994 190 |

322 102 |

51 326 271 |

|

|

Магазин 1 |

72 046 014 |

0 |

0 |

2 975 890 |

0 |

0 |

0 |

0 |

21 197 070 |

|

|

Магазин 2 |

0 |

0 |

176 738 |

13 140 632 |

798 681 |

0 |

704 377 692 |

0 |

167 626 |

|

|

Магазин 3 |

0 |

42 257 959 |

346 000 |

0 |

0 |

0 |

0 |

0 |

1 945 866 |

|

|

Магазин 4 |

0 |

332 298 663 |

0 |

0 |

0 |

0 |

1 616 498 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

9 544 948 |

0 |

0 |

8 574 041 |

|

|

III квартал 2010 г. |

59 961 390 |

288 017 864 |

9 530 834 |

10 967 028 |

17 527 504 |

17 458 648 |

1 075 191 174 |

0 |

45 768 538 |

|

|

Магазин 1 |

59 895 651 |

0 |

0 |

1 206 263 |

0 |

0 |

0 |

0 |

23 393 180 |

|

|

Магазин 2 |

0 |

0 |

8 102 842 |

8 559 196 |

825 304 |

0 |

1 073 630 145 |

0 |

129 835 |

|

|

Магазин 3 |

0 |

53 867 580 |

15 592 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

234 150 284 |

0 |

0 |

0 |

0 |

1 561 029 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

17 458 648 |

0 |

0 |

2 560 937 |

|

|

IV квартал 2010 г. |

19 080 279 |

700 476 019 |

1 992 430 |

7 205 366 |

50 585 498 |

9 580 276 |

1 206 607 724 |

904 600 |

96 826 704 |

|

|

Магазин 1 |

19 080 279 |

0 |

0 |

2 566 539 |

0 |

0 |

0 |

0 |

28 674 616 |

|

|

Магазин 2 |

0 |

0 |

225 677 |

4 564 636 |

798 681 |

0 |

1 205 398 132 |

0 |

184 880 |

|

|

Магазин 3 |

0 |

85 840 186 |

475 085 |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Магазин 4 |

0 |

614 635 833 |

0 |

0 |

0 |

0 |

1 209 592 |

0 |

-8 701 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

9 580 276 |

0 |

0 |

843 929 |

|

|

ИТОГО |

1 126 041 968 |

2 782 565 143 |

65 337 143 |

153 081 499 |

261 960 387 |

122 394 842 |

7 764 892 640 |

1 585 406 |

1 949 095 983 |

|

|

Магазин 1 |

1 125 877 228 |

0 |

1 325 080 |

12 518 892 |

0 |

0 |

0 |

0 |

748 082 153 |

|

|

Магазин 2 |

0 |

0 |

16 939 939 |

123 058 166 |

9 671 356 |

0 |

7 747 169 797 |

0 |

1 939 343 |

|

|

Магазин 3 |

0 |

534 476 910 |

33 983 301 |

817 758 |

0 |

0 |

0 |

0 |

2 116 241 |

|

|

Магазин 4 |

0 |

2 248 038 653 |

0 |

0 |

0 |

0 |

17 722 843 |

0 |

0 |

|

|

<…>

|

|

|

|

|

|

|

|

|

|

|

|

Магазин 17 |

0 |

0 |

0 |

0 |

0 |

122 394 842 |

0 |

0 |

264 160 875 |

|

|

Удельный вес группы в общем объеме (К), % |

2,457 |

6,072 |

0,143 |

0,334 |

0,572 |

0,267 |

16,943 |

0,003 |

4,253 |

|

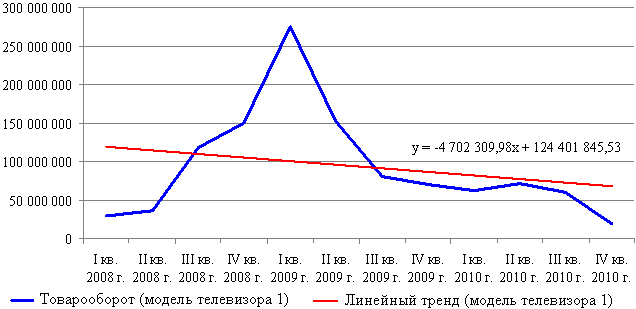

В качестве второй характеристики группы продукта (горизонтальной оси стратегической матрицы) используется параметр Т - удельный вес группы продукта в темпе изменения объемов сбыта в течение базового периода по линейному тренду. Линейный тренд в приложении к функции сбыта представляет собой тенденцию ее развития в общем, абстрагированном от случайных колебаний, виде. На рисунке 1 показаны динамика объемов розничного товарооборота 1-й модели телевизоров за 2008-2010 гг. и линейный тренд.

|

Рисунок 1 |

|

Динамика изменения розничного товарооборота 1-й модели телевизоров |

|

|

|

Из графика следует, что в целом в течение анализируемого периода объемы розничного товарооборота данной группы продукта проявляют тенденцию к некоторому уменьшению.

Аналогично с помощью средств Microsoft Excel строятся графики и вычисляется тренд для каждой группы ассортиментной группы (товара и т.п.). При этом уравнение тренда для каждой i-й группы продукта будет иметь следующий вид (см. формулу (3)):

|

|

Qi = Aix + Bi, |

(3) |

где Qi - расчетный объем сбыта;

Х - расчетный период (день, неделя, декада, месяц, квартал, год);

Ai - расчетное изменение сбыта, товарооборота и т.д.;

Bi - константа уравнения.

Как указано выше (см. формулу (1)), Ki = Qi / Q0 х 100 %, следовательно, в соответствии со свойством адаптивности линейных функций

|

|

N |

|

|

|

A0 = ∑Ai, |

|

|

|

i = 1 |

|

т.е. единичное приращение суммарного сбыта (товарооборота и т.д.) состоит из единичных приращений сбыта всех групп продукта, включенных в рассматриваемый ассортимент.

Параметр Т как раз и характеризует вклад каждой группы продукта в изменение суммарного темпа объема сбыта и вычисляется для каждой группы продукта по формуле (4):

|

|

Ti = Ai / A0 х 100 %, |

(4) |

где Ai - коэффициент тренда i-й группы продукта в течение базового периода;

A0 - коэффициент тренда суммарного сбыта в течение базового периода.

В таблице 2 приведен расчет параметра Т за 2008-2010 гг. по модельному ряду телевизоров, реализуемых через розничную торговую сеть.

|

Таблица 2 |

||

|

Расчет удельного веса группы продукта (моделей телевизора) в темпе изменения объемов сбыта (товарооборота) телевизоров розничной торговой сети в 2008-2010 годах |

||

|

|

||

|

Ассортиментные группы |

Единичное приращение i-й группы продукта (Ai) |

Удельный вес группы продукта в темпе изменения объемов сбыта (Т), % |

|

Модель телевизора 1 |

-4 702 309,98 |

-2,440 |

|

Модель телевизора 2 |

42 779 862,18 |

22,201 |

|

Модель телевизора 3 |

82 985,19 |

0,043 |

|

Модель телевизора 4 |

600 861,28 |

0,312 |

|

Модель телевизора 5 |

2 714 019,59 |

1,408 |

|

Модель телевизора 6 |

1 355 148,48 |

0,703 |

|

Модель телевизора 7 |

63 057 568,49 |

32,724 |

|

Модель телевизора 8 |

17 450 445,42 |

9,056 |

|

Модель телевизора 9 |

7 929 274,92 |

4,115 |

|

Модель телевизора 10 |

30 294 436,02 |

15,722 |

|

Модель телевизора 11 |

4 545 404,35 |

2,359 |

|

Модель телевизора 12 |

4 623 762,53 |

2,400 |

|

Модель телевизора 13 |

1 046 808,12 |

0,543 |

|

Модель телевизора 14 |

1 635 924,02 |

0,849 |

|

Модель телевизора 15 |

562 131,13 |

0,292 |

|

Модель телевизора 16 |

1 080 748,63 |

0,561 |

|

Модель телевизора 17 |

1 436 575,30 |

0,746 |

|

Модель телевизора 18 |

6 712 382,84 |

3,483 |

|

Модель телевизора 19 |

5 903 586,23 |

3,064 |

|

Модель телевизора 20 |

15 822 566,23 |

8,211 |

|

Модель телевизора 21 |

7 063 509,64 |

3,666 |

|

Модель телевизора 22 |

5 871 300,03 |

3,047 |

|

Модель телевизора 23 |

1 719 546,05 |

0,892 |

|

Модель телевизора 24 |

171 126,05 |

0,089 |

|

Модель телевизора 25 |

85 326,42 |

0,044 |

|

Модель телевизора 26 |

47 398,22 |

0,025 |

|

Модель телевизора 27 |

-27 197 208,98 |

-14,114 |

|

Единичное приращение суммарного сбыта (A0) |

192 693 178,38 |

- |

|

ИТОГО |

- |

100,00 |

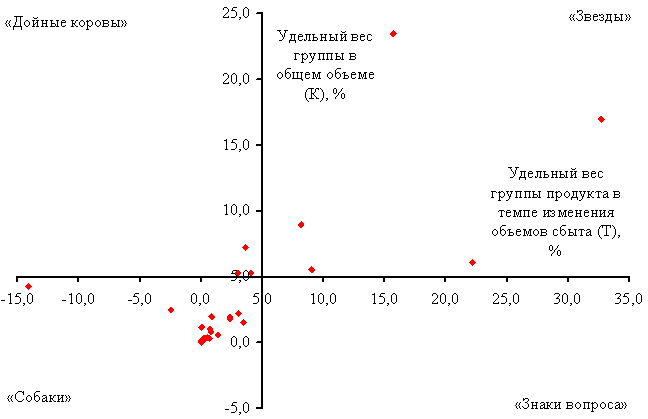

Далее строятся квадранты путем деления поля по значениям К = 5 %, Т = 5 % (см. рисунок 2 и таблицу 3).

|

Рисунок 2 |

|

Адаптированная матрица Boston Consalting Group оценки модельного ряда телевизоров розничной торговой сети |

|

|

|

|

Классификация ассортиментных групп по принадлежности к квадрантам адаптированной матрицы Boston consalting group |

|||

|

|

|||

|

Ассортиментные группы |

Удельный вес группы продукта в темпе изменения объемов сбыта (Т), % |

Удельный вес группы в общем объеме (К), % |

Принадлежность к квадранту |

|

Модель телевизора 1 |

-2,440 |

2,457 |

«Собаки» |

|

Модель телевизора 2 |

22,201 |

6,072 |

«Звезды» |

|

Модель телевизора 3 |

0,043 |

0,143 |

«Собаки» |

|

Модель телевизора 4 |

0,312 |

0,334 |

«Собаки» |

|

Модель телевизора 5 |

1,408 |

0,572 |

«Собаки» |

|

Модель телевизора 6 |

0,703 |

0,267 |

«Собаки» |

|

Модель телевизора 7 |

32,724 |

16,943 |

«Звезды» |

|

Модель телевизора 8 |

9,056 |

5,513 |

«Звезды» |

|

Модель телевизора 9 |

4,115 |

5,264 |

«Дойные коровы» |

|

Модель телевизора 10 |

15,722 |

23,472 |

«Звезды» |

|

Модель телевизора 11 |

2,359 |

1,917 |

«Собаки» |

|

Модель телевизора 12 |

2,400 |

1,787 |

«Собаки» |

|

Модель телевизора 13 |

0,543 |

0,388 |

«Собаки» |

|

Модель телевизора 14 |

0,849 |

0,792 |

«Собаки» |

|

Модель телевизора 15 |

0,292 |

0,199 |

«Собаки» |

|

Модель телевизора 16 |

0,561 |

0,372 |

«Собаки» |

|

Модель телевизора 17 |

0,746 |

1,008 |

«Собаки» |

|

Модель телевизора 18 |

3,483 |

1,494 |

«Собаки» |

|

Модель телевизора 19 |

3,064 |

2,192 |

«Собаки» |

|

Модель телевизора 20 |

8,211 |

8,926 |

«Звезды» |

|

Модель телевизора 21 |

3,666 |

7,196 |

«Дойные коровы» |

|

Модель телевизора 22 |

3,047 |

5,250 |

«Дойные коровы» |

|

Модель телевизора 23 |

0,892 |

1,945 |

«Собаки» |

|

Модель телевизора 24 |

0,089 |

1,136 |

«Собаки» |

|

Модель телевизора 25 |

0,044 |

0,105 |

«Собаки» |

|

Модель телевизора 26 |

0,025 |

0,003 |

«Собаки» |

|

Модель телевизора 27 |

-14,114 |

4,253 |

«Собаки» |

|

Единичное приращение суммарного сбыта (A0) |

- |

|

|

|

ИТОГО |

100,00 |

100,00 |

|

В результате анализа полученных данных можно сделать вывод о необходимости вывода с продаж из розничной торговой сети моделей телевизоров, принадлежащих группе «собаки», а сосредоточить свое внимание и финансовые ресурсы на группе модельного ряда «звезды».

Комплекс мер стратегического управления по управлению ассортиментом товаров при использовании матрицы БКГ может быть следующим:

- для ассортиментной группы, товара, принадлежащего к квадранту «звезда», - инвестиции для роста и расширения рыночной доли;

- для ассортиментной группы, товара, принадлежащего к квадранту «дойная корова», - стратегия, направленная на удержание, сохранение доли, промо-акции по мотивации постоянных клиентов на сохранение достигнутых объемов потребления;

- для ассортиментной группы, товара, принадлежащего к квадранту «знаки вопроса», - проведение дополнительного анализа, направленного на прогнозирование возможного роста объемов продаж;

- ассортиментная группа «собаки» должна быть исключена из ассортимента.

Подводя итог, отметим, что в настоящее время данная матрица получила свое дальнейшее развитие и распространение (в матрицах Шелл-Мак-Кинси, Артур Д.Литтл (ADL/LC) и т.д.) более комплексно анализирующих рыночную позицию вида деятельности, ассортиментной группы либо товара. На основе данных матриц можно преодолеть ограничения простых портфельных матриц с точки зрения выработки стратегических решений. Однако при этом теряется наглядность и усложняются расчеты по классификации бизнес-единиц по принадлежности к тому или иному квадранту.

Выбор возможных вариантов для расчета удельного веса группы продукта в темпе изменения объемов сбыта (методы расчета критерия Т)

Одной из проблем измерения (усреднения) динамики объемов продаж и ее прогнозирования является использование уравнений, описывающих данную тенденцию. Например, часто используемый в практике ряда организаций табличный редактор Excel позволяет строить тренды на основании:

- линейной функции - уравнение вида у = ах + b;

- логарифмической функции - уравнение вида у = aln(x) + b;

- полиномной функции - уравнение вида у = ах2 + bх + с;

- степенной функции - уравнение вида у = ахn;

- экспоненциальной функции - уравнение вида у = аех.

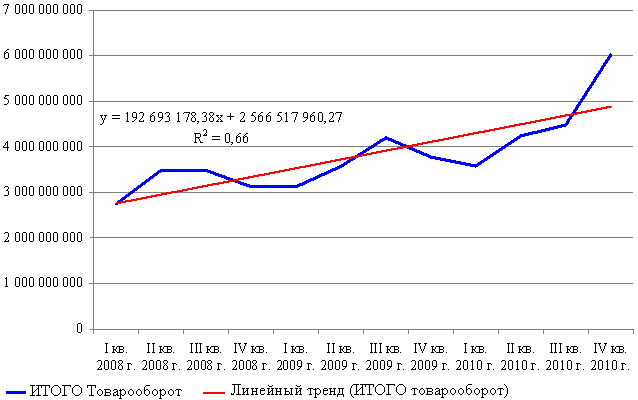

В нашем примере была использована упрощенная линейная зависимость. В целом изменение товарооборота (тренд) телевизоров в розничной торговой сети (см. рисунок 3) за 2008-2010 гг. по данной зависимости описывается уравнением (см. формулу (5)):

|

|

y = 192 693 178,38х + 2 566 517 960,27 |

(5) |

с величиной достоверности аппроксимации R2 = 0,66.

|

Рисунок 3 |

|

Изменение общей величины товарооборота по розничной торговой сети |

|

|

|

Величина достоверности аппроксимации демонстрирует степень достоверности тренда при описании функции. Чем она ближе к 1, тем прогноз, основанный на известных значениях исследуемой динамики, будет лучше.

Прогнозирование с использованием матрицы БКГ по предлагаемой методике может быть осуществлено и с использованием других функций. Выбор той или иной из них должен основываться, по мнению автора, на наибольшей величине достоверности аппроксимации, описывающей итоговое изменение исследуемой совокупности.

Например, товарооборот розничной торговой сети для проведенного анализа по телевизорам с использованием:

- линейной функции - дает величину достоверности аппроксимации, равную 0,66;

- логарифмической функции - 0,50;

- полиномной - 0,77;

- степенной - 0,58;

- экспоненциальной - 0,71.

Очевидно, что логарифмическая и степенная функции в данном случае дадут менее достоверные результаты для исследуемой динамики товарооборота. В то же время для расчета критерия Т более логично в рассматриваемом примере использовать либо полиномную, либо экспоненциальную зависимость, чем линейную.

Однако обратим внимание на полиномную зависимость, при том что она, как правило, дает наибольшую величину аппроксимации: у нее нет единственного коэффициента (а), который бы задавал темп роста показателя. Данный рост (кривизна и размах параболы) описывается сразу 2 критериями: а и b, поэтому его невозможно использовать для данной методики.

Тем не менее прогнозирование по экспоненте для данного конкретного случая даст более высокое качество аналитической информации.

Таким образом, прежде чем приступать к анализу видов деятельности (ассортиментных групп, товаров) по их принадлежности к одному из квадрантов матрицы Boston consalting group, необходимо вначале выяснить, какой из трендов: линейный, логарифмический, степенной или экспоненциальный (применительно к Microsoft Excel) даст более достоверные результаты для описания итоговой динамики исследуемых показателей.

Примечание. Полную версию таблицы 1 см. прилагаемую форму Excel.

29.07.2011 г.

Станислав Прусов, магистр экономических наук, начальник сектора неосновных производств отдела ценообразования планово-экономического управления республиканского унитарного предприятия «Витебскэнерго»