Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

РЕНТАБЕЛЬНОСТЬ, ПРИБЫЛЬ И ОБОРАЧИВАЕМОСТЬ В ПРОИЗВОДСТВЕ

Введение

Важнейшими экономическими показателями, характеризующими эффективность любой коммерческой деятельности, является уровень рентабельности производства по итогам отчетного периода и размер получаемой при этом прибыли.

Между тем сравнение отдельных организаций, имеющих различную отраслевую принадлежность, например, сельскохозяйственных и промышленных, свидетельствует о том, что несмотря на один и тот же уровень рентабельности производимой товарной продукции объем получаемой прибыли в расчете на один и тот же размер вложенных денежных средств по итогам отчетного периода (например, года) различается, и порой эта разница носит многократный характер. Возникает закономерный вопрос: что является причиной данного экономического явления?

Ответ на данный вопрос следует искать, сравнивая различные типы производств исходя из оборачиваемости денежных средств или, другими словами, исходя из количества оборотов, которое совершает вложенная в производство денежная сумма в течение отчетного периода.

Так, общеизвестна следующая схема любой коммерческой деятельности: отдельный хозяйствующий субъект (физическое или юридическое лицо), вкладывая собственные или заемные финансовые средства в производственно-хозяйственную деятельность, фактически направляет их в оборот.

Данный оборот представляет совокупность 3 стадий. На первой стадии (снабжение) организация приобретает необходимые производственные запасы. На второй (производственной) стадии указанные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На третьей стадии (сбытовой) происходит реализация готовой продукции и оборотные средства принимают денежную форму. Цикл повторяется.

По итогам каждого цикла в результате сбыта товарной продукции организация получает прибыль согласно установленной или фактической цене реализации и сложившемся при этом уровне рентабельности продукции.

Рентабельность

Рентабельность - это относительная величина (комплексный интегральный показатель), характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства.

В свою очередь, рентабельность продукции - это показатель, определяемый отношением прибыли, получаемой от реализации данного вида продукции, к издержкам на ее производство и реализацию (см. формулу (1)):

|

|

(1) |

где Rпр - уровень рентабельности продукции по итогам одного цикла производства и реализации, %

Ппр - величина полученной прибыли по итогам одного цикла производства и сбыта данного вида продукции, тыс.руб.;

Спр - издержки на изготовление (производство) продукции данного вида в течение одного производственного цикла, тыс.руб.;

Ср - издержки на реализацию продукции, полученной в течение одного цикла производства и реализации, тыс.руб.

С учетом формулы (1) величина прибыли будет равна (см. формулу (2)):

|

|

Ппр = Rпр х (Спр + Ср) / 100 %. |

(2) |

Наряду с уровнем рентабельности продукции руководителей организаций, а также инвесторов часто интересует вопрос: чему будет равен уровень рентабельности производства по итогам года или какой объем прибыли будет получен за год?

В связи с тем что в результате продажи товарной продукции у организации появляются оборотные средства, необходимые для осуществления следующего цикла ее производства и реализации, знаменатель формулы (1) не зависит от количества циклов производства и реализации продукции в течение отчетного периода (года).

С другой стороны, анализируя формулы (1) и (2) сугубо с математической точки зрения, можно сделать вывод, что уровень рентабельности производства, равно как и величина прибыли, по результатам отчетного периода прямо пропорциональны количеству циклов производства и реализации (оборотов), которые имели место в течение отчетного периода времени.

Так, например, по итогам года с учетом длительности одного цикла производства и реализации было совершено 5 оборотов готовой товарной продукции. В таком случае уровень рентабельности по итогам года (Rгод) составит:

Rгод = Ппр / (Спр + Ср) х 100 % + Ппр / (Спр + Ср) х 100 % + Ппр / (Спр + Ср) х 100 % + Ппр / (Спр + Ср) х 100 % + Ппр / (Спр + Ср) х 100 % = 5 х Ппр / (Спр + Ср) х 100 % = 5 х Rпр.

Следовательно, по итогам года будет наблюдаться 5-кратное превышение уровня рентабельности по сравнению с уровнем рентабельности продукции (Rпр).

Аналогичная ситуация будет наблюдаться и с объемом полученной по итогам года прибыли (Пгод):

Пгод = 5 х Rпр х (Спр + Ср) / 100 %.

Исходя из вышепредставленной информации можно утверждать, что более эффективно то производство, которое при прочих равных условиях обеспечивает большее количество оборотов готовой товарной продукции (количество циклов производства и реализации).

Как отмечалось ранее, длительность одного оборота готовой товарной продукции включает 3 составляющие: время на снабжение производства сырьевыми запасами, длительность производственного цикла в соответствии с технологическим процессом производства и продолжительность сбыта полученной товарной продукции.

Обратим внимание, что обеспечение производства сырьевыми запасами осуществляется параллельно процессам производства и реализации. Вместе с тем первая составляющая (время на снабжение производства сырьевыми запасами) не оказывает существенного влияния на длительность одного оборота. Однако при этом не следует забывать о том, что производственные (сырьевые) запасы составляют значительную долю оборотных средств. Поэтому создание производственных запасов на длительный период времени (закупка запасов крупными партиями) в итоге повлечет снижение числа оборотов оборотных средств в течение отчетного периода (например, года), а следовательно, будет обуславливать снижение объема уровня рентабельности (Rгод).

Рассмотрим 2 варианта производственных ситуаций, раскрывающих особенность данного утверждения. Из опыта хозяйственной деятельности известно, что минимальная длительность одного цикла производства и реализации товарной продукции составляет 14 календарных дней. Проанализируем, как повлияет размер заказываемой партии сырья на уровень рентабельности производства и объем полученной прибыли по итогам месячной работы (например, за март).

Рассмотрим 2 варианта размера заказываемых партий сырьевых запасов:

- первый вариант: размер заказа, позволяющий обеспечить бесперебойную работу в течение лишь одного цикла производства (14 дней);

- второй вариант: размер заказа, позволяющий обеспечить бесперебойную работу в течение 2 циклов производства (28 дней).

Первый вариант. Обозначим величину затрат, связанных с закупкой, доставкой и хранением одной заказываемой партии как Сс. В таком случае для первого варианта размера заказа затраты будут равны Сс1, а для второго соответственно - Сс2. Определим в общем виде размер рентабельности по итогам месячной работы производства, принимая во внимание формулу (1). Очевидно, что затраты на производство и реализацию товарной продукции в течение одного цикла производства и реализации не изменяться, т.е. знаменатель правой части формулы (1) будет неизменным. Следовательно, изменится размер прибыли.

Так, если до анализируемого периода (январь, февраль) заказываемые партии сырья обеспечивали бесперебойную работу в течение лишь одного цикла производства, т.е. затраты, связанные с управлением сырьевыми запасами были равны Сс1, то уровень рентабельности по итогам марта для первого варианта размера заказа составит:

Rмарт = (Ппр / (Спр + Ср)) х 100 % + (Ппр / (Спр + Ср)) х 100 % = 2 х Rпр.

Второй вариант. В свою очередь, для второго варианта размера заказа уровень рентабельности за март сократится за счет того, что затраты на формирование этого заказа почти в 2 раза больше стоимости заказа сырья по сравнению с первым вариантом и будут покрываться за счет прибыли:

Rмарт = ((Ппр - (Сс2 - Сс1)) / (Спр + Ср)) х 100 % + (Ппр / (Спр + Ср)) х 100 %) < 2 х Rпр.

Например, размеры затрат на производство и реализацию партии товарной продукции в течение одного цикла (оборота) в размере 14 дней составляют соответственно 50,0 и 25,0 млн.руб. Закупка сырья при этом производится в объемах, необходимых для выполнения одного производственного цикла, т.е. размер заказа равен первому варианту размера заказа. Прибыль в результате продажи одной партии (по итогам одного оборота оборотных средств) составит 25,0 млн.руб. Уровень рентабельности продукции (Rпр) при этом - 33,3 % (25,0 млн.руб. х 100 % / 75,0 млн.руб.).

Следовательно, при первом варианте размера заказа сырья рентабельность за март составит 66,7 %, а величина прибыли - 50,0 млн.руб.

Рассчитаем уровень рентабельности за март для второго варианта размера заказа сырья, учитывая, что затраты, связанные с формированием первого варианта размера заказа сырьевых запасов, составляют 27,0 млн.руб. Затраты, связанные с формированием второго варианта размер заказа сырья, больше не в 2, а в 1,85 раза (за счет оптовых скидок) и равны 50,0 млн.руб. Важно отметить, что при втором варианте размера заказа сырья, с одной стороны, снизятся затраты на производство примерно на 10,0 % и составят 45,0 млн.руб., а с другой - повысится прибыль на величину снижения затрат, т.е. на 5,0 млн.руб.:

Rмарт = ((Ппр - (Сс2 - Сс1)) / (Спр + Ср)) х 100 % + (Ппр / (Спр + Ср)) х 100 % = ((30,0 - (50,0 - 27,0)) / (45,0 + 25,0)) х 100 % + (30,0 / (45,0 + 25,0)) = 10,0 % + 42,9 % = 52,9 %.

Величина прибыли за март (как и в последующие месяцы) при этом составит 37,0 млн.руб., что на 26,0 % меньше по сравнению с первым вариантом.

Таким образом, увеличение размера заказываемой партии производственных запасов приводит одновременно к снижению рентабельности производства, а также величины прибыли по итогам отчетного периода. Данное обстоятельство обуславливает необходимость осуществления заказов сырья в размерах, близких к оптимальным величинам.

Оптимальный размер заказа по отдельным наименованиям производственных запасов рекомендуется определять по формуле (3):

|

______________________

|

||

|

|

qо = √2 х Ceo х S / (Cexp + E х P), |

(3) |

где qо - оптимальный размер заказа по конкретному наименованию материальных запасов (товару), шт. (т, куб.м, рулонов);

Ceo - транспортные и связанные с ними расходы (погрузка, разгрузка) на выполнение одного заказа по данному наименованию товара, тыс.руб.;

S - величина спроса (потребления) данного наименования товара за установленный промежуток времени, шт./кв. (шт./мес., шт./год);

Cexp - издержки на хранение единицы (одной штуки, тонны и т.д.) товара в течение периода времени потребления величины S, тыс.руб./(шт. х кв.) (тыс.руб./(шт. х год) и т.д.);

E - коэффициент эффективности финансовых вложений за период времени потребления величины S, 1/кв. (1/год, 1/мес.);

P - цена за единицу товара, тыс.руб./шт. (тыс.руб./т и т.д.).

Отметим, что такие составляющие этой формулы, как издержки на хранение единицы товара (Cexp) и коэффициент эффективности финансовых вложений (E), должны быть привязаны к временному интервалу, за который потребляется величина (S). К примеру, если величина потребления или сбыта определенного наименования товара (S) рассматривается за квартал, то и величины Cexp и E должны рассчитываться за квартал.

Коэффициент Е может варьироваться в следующих пределах:

- минимальный размер должен составлять величину, соответствующую депозитному проценту за период времени потребления величины S. Например, анализируемый период - 1 месяц. Следовательно, депозитный процент за месяц при 12-процентном годовом составит 1,0 %. В этом случае коэффициент Е равен 0,01 за 1 месяц (1 % / 100 %);

- максимальный размер должен определяться достигнутым уровнем рентабельности в организации и устанавливаться в случае ее интенсивного развития. Величину коэффициента Е в соответствии с выбранным анализируемым периодом необходимо определять по формуле (4):

|

|

E = (Rпр / (n х 100 %)) х Nоб, |

(4) |

где Rпр - достигнутый среднегодовой уровень рентабельности продукции в организации, %;

n - количество установленных промежутков времени (анализируемых периодов), за которое потребляется величина S, в течение года;

Nоб - количество оборотов готовой продукции (оборотных средств) в течение года.

Например, достигнутый среднегодовой уровень рентабельности продукции в организации составляет 12 %; анализируемый период - 1 месяц; количество оборотов готовой продукции в течение года - 12. Следовательно, в данном случае коэффициент Е, в отличие от предыдущего значения, равен 0,12 за 1 месяц. Таким образом, в большинстве случаев минимальная величина коэффициента Е отличается от максимальной на порядок (в 10 раз).

Длительность производственного цикла и продолжительность сбыта полученной товарной продукции

Как отмечалось выше, определяющее значение на длительность одного оборота оказывают соответственно длительность производственного цикла и продолжительность сбыта полученной товарной продукции. Так, чем короче указанные продолжительности цикла, тем больше оборотов в течение финансового года совершат вложенные в производство денежные средства и тем больший объем прибыли будет получен по итогам финансового года.

В связи с этим возникают 2 вопроса:

- от чего зависит продолжительность цикла производства и реализации товарной продукции?

- каковы основные резервы сокращения продолжительности производства и сбыта?

Продолжительность цикла производства и реализации зависит от следующего.

Тип производства (вид выпускаемой продукции). Так, например, при получении продукции растениеводства характерен лишь однократный оборот в течение года вложенных в производство финансовых средств (объективная особенность сельскохозяйственного производства). В то же время для производства промышленной продукции характерен многократный оборот. Для крупных промышленных организаций количество оборотов обычно колеблется в пределах 5-12 за год (в среднем - около 10 оборотов). Другими словами, 5-процентный уровень рентабельности продукции в промышленном производстве соответствует 50-процентному уровню рентабельности продукции в растениеводстве, и наоборот, достигнутый 100-процентный уровень рентабельности продукции в растениеводстве соответствует лишь 10-процентному уровню рентабельности продукции промышленного производства.

Таким образом, в случае одинакового уровня рентабельности продукции растениеводства и промышленности (например, 10 %) вложение финансовых средств в промышленное производство по сравнению с их вложением в растениеводство как минимум в 5 раза будет более эффективно, т.е. обеспечит на каждый вкладываемый рубль в 5 раз больший приток (объем) прибыли.

Способ перехода с предыдущей на последующую операцию при выполнении технологического процесса производства продукции. Так, особенностью растениеводства является последовательное выполнение полевых работ. В свою очередь, в промышленном производстве существуют 3 вида движения деталей в процессе их изготовления: последовательный, параллельный и параллельно-последовательный.

При последовательном виде движения вся партия деталей передается на последующую операцию после окончания обработки всех деталей на предыдущей операции. Достоинствами этого метода являются отсутствие перерывов в работе оборудования и рабочего на каждой операции, возможность их высокой загрузки в течение смены. Однако производственный цикл при такой организации работ является наибольшим, что отрицательно сказывается на технико-экономических показателях деятельности цеха, организации.

При параллельном виде движения детали передаются на следующую операцию транспортной партией (пачкой) сразу после окончания ее обработки на предыдущей операции. В этом случае обеспечивается наиболее короткий цикл. Однако возможности применения параллельного вида движения ограничены, так как обязательным условием его реализации является равенство или кратность продолжительности выполнения операций. В противном случае неизбежны перерывы в работе оборудования и рабочих.

При параллельно-последовательном виде движения деталей с операции на операцию они передаются транспортными партиями или поштучно. При этом происходит частичное совмещение времени выполнения смежных операций, а вся партия обрабатывается на каждой операции без перерывов. Рабочие и оборудование работают без перерывов. Производственный цикл данного вида движения деталей отличается продолжительностью, размер которой, как правило, больше чем при параллельном, но меньше, чем при последовательном движении предметов труда.

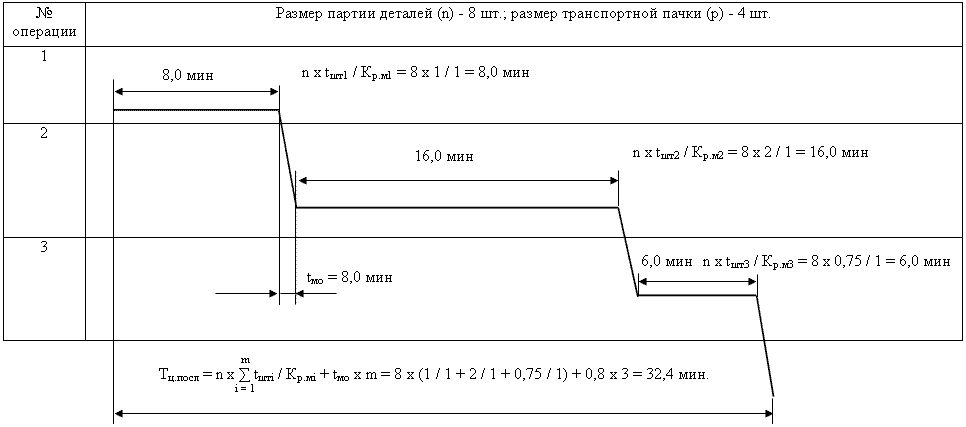

Определение длительности производственного цикла партии деталей рассмотрим на примере механической обработки. Отметим, что этот расчет является типовым и приемлем для применения в других технологических процессах.

Итак, длительность производственного цикла механической обработки (Тц) партии деталей определяется по формулам (5), (6), (7).

При последовательном виде движения предметов труда (Тц.посл):

|

|

m |

|

|

|

Тц.посл = n х ∑ tштi / Кp.мi + tмо х m, |

(5) |

|

|

i = 1 |

|

где n - количество деталей в производственной партии, шт.;

i - номер операции технологического процесса механической обработки;

m - количество операций в технологическом процессе механической обработки;

tштi - штучное время на выполнение i-й операции технологического процесса, мин;

Кp.мi - количество рабочих мест, занятых изготовлением партии деталей на i-й операции технологического процесса;

tмо - время межоперационного пролеживания, мин.

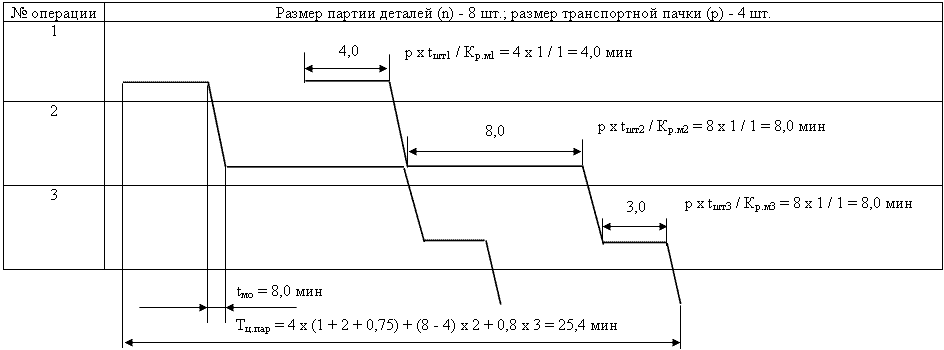

При параллельном виде движения предметов труда (Тц.пар):

|

|

m |

|

|

|

Тц.пар = p х ∑ tштi / Кp.мi + (n - p) х (tшт / Кр.м)max + tмо х m, |

(6) |

|

|

i = 1 |

|

где р - количество деталей в транспортной партии (пачке), шт.;

(tшт / Кр.м)max - время выполнения самой продолжительной операции в технологическом процессе, мин.

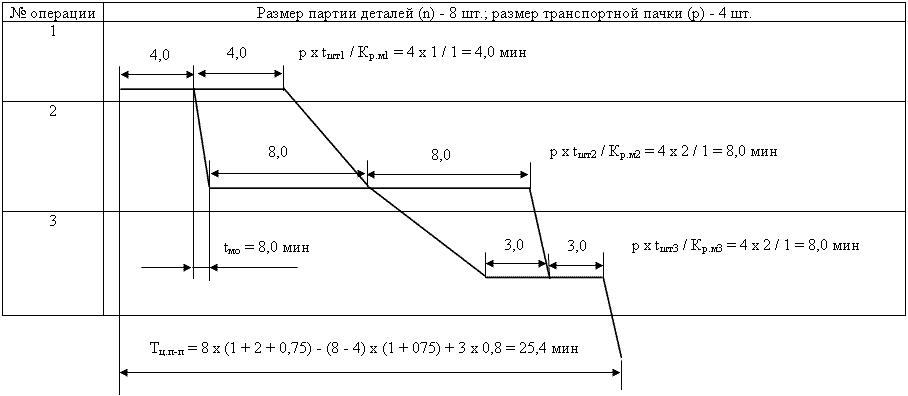

При параллельно-последовательном способе календарной организации процесса (Тц.пар.посл):

|

|

|

|

|

|

Тц.пар.посл = n х ∑ tштi / Кp.мi - (n - p) х ∑ (tштi / Кp.мi)кор + tмо х m, |

(7) |

|

|

i = 1 i = 1 |

|

|

m - 1 |

|

|

где ∑ (tштi / Кp.мi)кор |

- сумма времен выполнения коротких операций из каждой пары смежных операций, мин. |

|

i = 1 |

На рисунках 1-3 представлены графики, отражающие характер протекания производственного цикла соответственно для последовательного, параллельного и параллельно-последовательного вида движения партии деталей на примере следующей производственной ситуации.

Технологический процесс обработки детали включает 3 операции, продолжительность которых в расчете на 1 деталь (tшт) составляет для операции № 1 - 1 мин, операции № 2 - 2 мин и операции № 3 - 0,75 мин. Количество рабочих мест на каждой из 3 операций (Кр.м) равно 1. Оптимальный размер партии деталей - 8 шт. При этом размер транспортной партии (пачки) - 4 шт. Минимальное межоперационное время пролеживания партии (пачки) деталей (tмо) - 0,8 мин.

Анализ представленных графиков позволяет утверждать, что с целью сокращения продолжительности производственного цикла предпочтение следует отдавать параллельному и параллельно-последовательному видам движения партий деталей.

|

Рисунок 1 |

|

График производственного цикла при последовательном виде движения партии деталей |

|

|

|

|

Рисунок 2 |

|

График производственного цикла при параллельном виде движения партии деталей |

|

|

|

|

Рисунок 3 |

|

График производственного цикла при параллельно-последовательном виде движения партии деталей |

|

|

|

Применяемые методы работы с заказчиком (потребителем товарной продукции). Существуют 2 крайних по сути метода: производство под конкретные заказы, производство под будущие заказы. При первом методе наблюдаются кратчайшие сроки реализации и сбыта. В свою очередь, производство под будущие заказы требует затрат времени на поиск потенциальных потребителей, что может значительно увеличить продолжительность одного оборота вложенных в производство финансовых средств. Так, для мелкого частного производства, выпускающего товары народного потребления (окна, двери и т.п.), характерна работа под конкретные заказы, что в итоге позволяет достигать серьезных финансовых результатов даже по итогам одного финансового года из-за 15-20-кратной оборачиваемости оборотных средств в течение года.

Сбыт готовой товарной продукции, произведенной под будущие заказы, возможен посредством формирования сети фирменной торговли (характерно для относительно крупных товаропроизводителей). Между тем следует отметить, что в большинстве случаев подобная схема не позволяет реализовать всю производимую организацией продукцию, тем самым вынуждая ее прибегать к услугам независимых посредников.

При этом от того, каким типам независимых посреднических организаций отдается предпочтение при реализации и сбыте производимой продукции, также зависит продолжительность одного оборота оборотных средств.

Всех посредников можно классифицировать по сочетанию 2 признаков:

- от чьего имени работает посредник;

- за чей счет посредник ведет свои операции, т.е. кто является собственником реализуемой продукции.

Сравним работу 3 наиболее распространенных форм посреднических организаций.

Дилер. Это оптовый, реже - розничный посредник, который ведет операции от своего имени и за свой счет. Дилеры расположены в канале распределения ближе всего к потребителю.

Дилеры покупают продукцию у ее производителя (дистрибьютора) и являются собственниками реализуемой продукции.

Дистрибьютор. Это оптовый или розничный посредник, ведущий операции от имени производителя и за свой счет.

Комиссионер. Это оптовый или розничный посредник, ведущий операции по поручению и за счет собственника товара или покупателя и от своего имени.

Производитель остается собственником продукции до ее передачи и оплаты конечным потребителям.

Комиссионер, являясь посредником для производителя, заключает с ним договор комиссии и располагает товарную продукцию на своих торговых площадях. При этом он получает определенный процент от суммы сделки.

Обратим внимание, что коммерческая деятельность в качестве дилера или дистрибьютора отличается финансовыми рисками, размер которых значительно превышает риски комиссионера, так как последний не покупает продукцию у производителя. Поэтому при комиссионной торговле финансовые риски разделяются между производителем продукции и комиссионером. В связи с этим торговые наценки дилеров (дистрибьюторов) порой в 4 и более раз превышают аналогичные показатели у комиссионеров. Однако, несмотря на это, производителю обычно более выгодно осуществлять реализацию своей продукции, прибегая к услугам дилеров (дистрибьюторов), так как при подобных схемах сбыта сокращаются сроки возврата оборотных средств, вложенных в создание продукции, сокращается их размер и время одного оборота.

С учетом этого с целью сокращения продолжительности одного оборота оборотных средств предпочтение следует отдавать независимым посредническим организациям, которые осуществляют торговую деятельность за свой счет (дилерам, дистрибьюторам).

Заключение

Таким образом, из всего вышесказанного можно сделать следующие выводы и предложения.

1. Уровень рентабельности производства, равно как и размер получаемой прибыли по итогам отчетного периода, объективно определяется типом производства (отраслевой принадлежностью), т.е. зависит от максимально возможного количества оборотов финансовых средств, вложенных в производство, в течение года. При этом чем больше оборотов совершают оборотные средства по итогам отчетного периода, тем больше будет (при прочих равных условиях) уровень рентабельности и величина прибыли.

2. Достижение максимальных показателей оборачиваемости вложенных в производство финансовых средств обеспечивается за счет оптимизации размера сырьевых запасов, минимизации продолжительности цикла производства готовой товарной продукции, а также в результате сбыта продукции с привлечением услуг независимых посреднических организаций, которые осуществляют деятельность за свой счет (дилеры, дистрибьюторы).

3. Инвестиционная привлекательность производств с объективно низкими показателями оборачиваемости (например, сельскохозяйственное производство) может быть обеспечена лишь за счет высоких показателей рентабельности продукции.

15.08.2011 г.

Петр Дроздов, кандидат экономических наук, доцент Белорусского государственного аграрного технического университета