Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

СДЕЛКИ НА ЗАВЕДОМО НЕВЫГОДНЫХ УСЛОВИЯХ КАК ПРИЗНАК ПРЕДНАМЕРЕННОГО БАНКРОТСТВА

1. Невыгодные для должника сделки и последствия их осуществления

2. Продажа товаров по ценам ниже себестоимости

3. Закупка материально-технических ресурсов по завышенным ценам

4. Отчуждение имущества на невыгодных условиях

5. Отсутствие контроля за использованием и движением имущества

6. Использование организацией оборотных средств в чужих интересах

7. Неправомерное расходование денежных средств

8. Заключение договоров на невыгодных условиях

9. Расчеты с дебиторами

10. Бездействие или действия собственников во вред организации

Преднамеренное банкротство (ст.240 Уголовного кодекса РБ) рассматривается как умышленное создание или увеличение неплатежеспособности, совершенное индивидуальным предпринимателем, должностным лицом либо учредителем (участником), собственником имущества юридического лица в личных интересах или в интересах иных лиц. Санкции применяются от штрафа, лишения права занимать определенные должности или заниматься определенной деятельностью до ограничения или лишения свободы на срок до 5 лет.

Статья 9 Закона РБ от 18.07.2000 № 423-З «Об экономической несостоятельности (банкротстве)» (далее - Закон № 423-З) определяет преднамеренное банкротство как наступившее по вине его учредителей (участников), собственника имущества или иных лиц, имеющих право давать обязательные для должника указания либо имеющих возможность иным образом определять его действия; на таких лиц при недостаточности имущества должника может быть возложена субсидиарная ответственность по обязательствам последнего.

Хотя преднамеренное банкротство обычно рассматривается как обман кредиторов либо присвоение имущества организации, зачастую оно является результатом недопонимания собственниками бизнеса и менеджерами своих обязанностей, ответственности и последствий предпринимаемых действий или бездействия.

Невыгодные для должника сделки и последствия их осуществления

Критерии криминального банкротства носят одновременно и формальный (неблагоприятные значения в сравнении с нормативами или ухудшающаяся динамика различных показателей), и оценочный (невыгодность условий сделок для организации, их совершение в пользу иных лиц; бездействие в ситуациях, когда надо было действовать) характер. Проводимый при банкротстве анализ финансового состояния и финансово-хозяйственной деятельности должника выполняется в соответствии с Инструкцией по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности, утвержденной постановлением Минфина РБ, Минэкономики РБ и Минстата РБ от 14.05.2004 № 81/128/65, и Инструкцией по определению наличия (отсутствия) признаков ложного банкротства, преднамеренного банкротства, сокрытия банкротства или срыва возмещения убытков кредитору и подготовке заключений по данным вопросам, утвержденной постановлением Минэкономики РБ от 20.06.2008 № 129.

Некоторые осуществляемые организациями сделки могут стать причинами неблагоприятных тенденций в развитии ситуации и привести к банкротству.

В соответствии со ст.154 Гражданского кодекса РБ (далее - ГК) сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Сделки могут быть дву- или многосторонними (договоры) и односторонними.

Анализ сделок производится при определении признаков преднамеренного банкротства, в случае возбуждения хозяйственным судом производства по делу о банкротстве и при наличии оснований у уполномоченного органа предполагать неправомерные действия лиц, имеющих право давать обязательные для должника указания либо имеющих возможность иным образом определять его действия, которые привели к экономической несостоятельности (банкротству).

В общем случае к заведомо невыгодным для должника условиям сделки относятся такие, как занижение или завышение цены за поставляемые (приобретаемые) товары (работы, услуги) по сравнению со сложившейся рыночной конъюнктурой; заведомо невыгодные для должника сроки или способы оплаты по реализованному (приобретенному) имуществу; любые формы отчуждения (обременения) обязательствами имущества должника, если они не сопровождаются эквивалентным сокращением задолженности. Выявление сделок, которые, как будет рассмотрено ниже, в реальности осуществляются достаточно часто во многих организациях, позволяет сделать вывод о наличии признаков преднамеренного банкротства и возможности применения мер ответственности к виновным должностным лицам и собственникам организаций.

Рассмотрим подробнее разновидности таких сделок на конкретных примерах из практики экспертной деятельности по банкротству.

Продажа товаров по ценам ниже себестоимости

Продажа производимых или закупаемых для перепродажи товаров по ценам, не предусматривающим получения прибыли и покрытия затрат на их производство и реализацию, в ряде случаев может быть оправданной (продвижение нового продукта или фирмы, привлечение потребителей, вытеснение конкурентов с рынка и т.п.). Но у получаемых маркетинговых выгод есть и обратная сторона: растрачивание собственных или заемных финансовых средств, что при недостижении желаемых результатов может привести к банкротству. В большинстве случаев, однако, такая работа является следствием неспособности собственников и управленцев эффективно вести бизнес, организовывать достоверный учет и планирование.

Пример 1

Действующее в последние годы в форме открытого акционерного общества (ОАО) «В» в течение ряда лет продавало продукцию себе в убыток. Так, в апреле 2008 г. в утвержденных генеральным директором калькуляциях себестоимости изготовления 20 изделий предусматривалось получение убытков (на уровне до -27 % к затратам) по 12 изделиям, получение убытков или прибыли в зависимости от вида используемых ресурсов - по 6 изделиям и получение прибыли (на уровне до 20 % к затратам) - только по 2 изделиям. Хотя в большинстве плановых калькуляций себестоимости выпускаемых изделий в период 2006-2007 гг. предусматривалось получение прибыли, а в реальности при формировании отпускных цен происходило существенное занижение плановых затрат по статьям общепроизводственных и общехозяйственных расходов (см. таблицу 1). Аналогичным образом в 2007 г. и январе 2008 г. происходило занижение планируемых затрат по статье «Коммерческие расходы» (в 1,5 и 1,2 раза соответственно в сравнении с фактически сложившимся средним уровнем), распределение которых между объектами калькулирования должно было осуществляться пропорционально производственной себестоимости.

|

Таблица 1 | ||||||

|

Занижение затрат по статьям общепроизводственных и общехозяйственных расходов при калькулировании себестоимости продукции и формировании отпускной цены открытого акционерного общества «В»

| ||||||

|

Период |

Соотношение общепроизводственных расходов и оплаты труда производственных рабочих, % |

Зани-жение расхо-дов, раз |

Соотношение общехозяйственных расходов и оплаты труда производственных рабочих, % |

Занижение расходов, раз | ||

|

факт предыдущего года |

принято при планировании |

факт предыдущего года |

принято при планировании | |||

| Январь 2008 г. |

242,6 |

107,0 |

2,3 |

237,4 |

100,0 |

2,4 |

| 2007 г. |

332,5 |

58,3 |

5,7 |

316,9 |

43,5 |

7,3 |

| 2006 г. |

315,7 |

58,3 |

5,4 |

305,6 |

43,5 |

7,0 |

Порядок распределения и установления величины общепроизводственных, общехозяйственных и коммерческих расходов, который должен быть определен в учетной политике, в ОАО «В» не устанавливался. Расчет производился в соответствии с плановыми сметами соответствующих расходов, однако заложенные в сметы затраты не были экономически обоснованными, поскольку предусматривались в меньшей сумме, чем фактически сложившиеся в предыдущие периоды, а организационно-технические мероприятия по их снижению в плановом периоде не утверждались.

Выборочный пересчет плановой себестоимости по отдельным месяцам, в которых предполагалось получение прибыли по всем или подавляющему большинству изделий, показал, что цены практически на всю продукцию, установленные на базе, которая не учитывает реальные затраты плановой себестоимости, обеспечивали получение ОАО «В» значительных убытков. В результате убытков от реализации было получено на 1,1 млрд.руб. за год. Сумма непокрытого убытка на 1 января 2009 г. составила 1,0 млрд.руб., при том, что ранее было произведено списание убытков в сумме 1,9 млрд.руб. за счет средств фонда переоценки. К тому же постоянно производилась продажа внеоборотных активов (за последние 2 года - на общую сумму по остаточной стоимости 0,7 млрд.руб.).

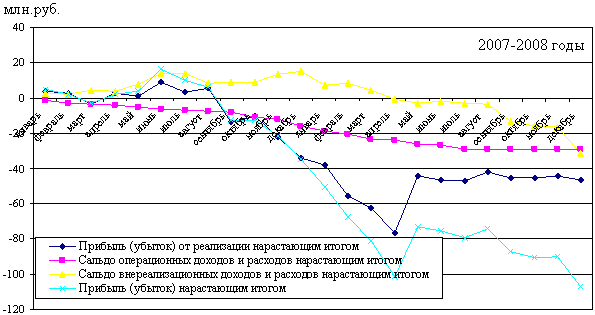

Пример 2

Аналогичная ситуация наблюдалась в созданном в конце 2004 г. и занимавшемся оптовой торговлей обществе с дополнительной ответственностью (ОДО) «П», учредителями которого являлись несколько физических лиц. Один из участников одновременно был зарегистрирован как индивидуальный предприниматель и стал основным контрагентом ОДО «П», выступая в отношении него и в качестве поставщика товаров, и как их покупатель, и как комиссионер. Финансовым результатом деятельности ОДО «П» ежегодно были убытки (см. рисунок).

|

Рисунок |

|

Динамика финансовых результатов деятельности общества с дополнительной ответственностью «П» в 2007-2008 годах (нарастающим итогом) |

В пояснительной записке к годовому отчету была указана следующая причина возникновения убытков в организации: снижение цен на реализуемую продукцию с целью максимального охвата рынка Беларуси, ознакомления потребителей с новыми торговыми марками, стимулирования региональных представителей, резкого увеличения в конце 2007 г. расходов на рекламу в целях проведения агрессивной рекламной кампании для ознакомления потенциальных потребителей с новой продукцией, а также роста абсолютной величины затратной базы в результате открытия новых консультационных центров, что повлекло за собой увеличение численности персонала фирмы, рост рекламных и телекоммуникационных расходов, затрат на аренду.

Анализ показал, что среднемесячные расходы на реализацию в 2007 г. составляли 26,7 млн.руб., при этом их рост стабильно опережал рост выручки, а доля в себестоимости реализации в отдельные периоды достигала 29 %, что, возможно, было связано с расширением масштабов бизнеса. В 2008 г. среднемесячные расходы на реализацию составляли 18,3 млн.руб., их доля в себестоимости реализации не превышала 11 %, по сравнению с предыдущим годом положение в этой области улучшилось. Тем не менее затраты были слишком высоки, чтобы обеспечить положительный финансовый результат от торговли товарами: в 7 месяцах в 2007 г. и 9 месяцах в 2008 г. были получены убытки от реализации, общая сумма которых составила 34,3 млн.руб. в 2007 г. и 12,3 млн.руб. в 2008 г.

Установлено, что ОДО «П» осуществляло сделки, в результате которых закупленные им ранее товары поставлялись организациям и индивидуальным предпринимателям на условиях, не обеспечивающих получение прибыли, а иногда и покрытие собственных затрат на реализацию (см. таблицу 2).

|

Таблица 2 | |||||||

|

Отгрузка товаров обществом с дополнительной ответственностью «П» в январе 2007 года

| |||||||

|

№ ТТН |

Дата |

Получатель товаров |

Стоимость товаров, руб. |

Сумма дохода, руб. |

Средняя норма доход-ности факти-чески, % | ||

|

по товарно-транспортной накладной |

по себе-стоимости |

с НДС | |||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

148534 |

31.01.2007 |

ИП Г. |

2 461 318 |

2 573 408 |

2 904 355 |

-112 090 |

-4,4 |

|

148618 |

31.01.2007 |

ОАО «О» |

1 491 674 |

1 446 875 |

1 760 175 |

44 799 |

3,1 |

|

148532 |

29.01.2007 |

ИП Г. |

1 659 520 |

1 641 771 |

1 958 234 |

17 749 |

1,1 |

|

148533 |

29.01.2007 |

ИП Г. |

1 177 158 |

1 386 797 |

1 389 046 |

-209 639 |

-15,1 |

|

148531 |

25.01.2007 |

ИП Г. |

1 053 405 |

1 016 410 |

1 243 018 |

36 995 |

3,6 |

|

148617 |

25.01.2007 |

ЧУТПП «В» |

3 829 086 |

1 845 532 |

4 518 321 |

1 983 554 |

107,5 |

|

148530 |

26.01.2007 |

ИП Г. |

501 812 |

539 158 |

592 138 |

-37 346 |

-6,9 |

<…> | |||||||

|

194090 |

09.01.2007 |

ИП Г. |

921 739 |

950 294 |

1 087 652 |

-28 555 |

-3,0 |

|

194100 |

04.01.2007 |

ИП Г. |

1 701 355 |

1 695 103 |

2 007 599 |

6 252 |

0,4 |

|

194059 |

04.01.2007 |

ИП Г. |

4 421 374 |

4 481 270 |

5 217 221 |

-59 896 |

-1,3 |

|

194095 |

05.01.2007 |

ИП Г. |

2 954 814 |

2 953 166 |

3 486 681 |

1 648 |

0,1 |

|

194097 |

05.01.2007 |

ИП Г. |

2 309 219 |

2 276 644 |

2 724 878 |

32 575 |

1,4 |

|

194096 |

05.01.2007 |

ИП Г. |

4 112 468 |

4 036 184 |

4 852 712 |

76 284 |

1,9 |

| Всего за январь 2007 г. |

166 542 789 |

128 545 105 |

196 520 491 |

37 997 684 |

29,6 | ||

Отгрузки товаров некоторым покупателям, среди которых был и участник - индивидуальный предприниматель (ИП) Г., по цене ниже себестоимости, т.е. приносящие ОДО «П» убытки, проводились на постоянной основе и на значительные суммы. Только в январе 2007 г. отгрузка товаров по 15 из 48 товарно-транспортных накладных (31,3 %) проводилась с убытками, общая сумма которых составила 1,4 млн.руб., а отрицательная величина нормы доходности, рассчитанной как отношение выручки за вычетом налогов и себестоимости товара к себестоимости товара, достигала -25,2 %.

|

Таблица 3 | ||||||

|

Средняя норма доходности по отгруженным обществом с дополнительной ответственностью «П» товарам в январе 2007 года

| ||||||

|

№ п/п |

Наименование контрагента |

Стоимость товаров, руб. |

Сумма дохода, руб. |

Средняя норма доходности фактически, % | ||

|

по товарно- транспортной накладной |

по себе- стоимости |

с НДС | ||||

|

1 |

2 |

3 |

4 |

5 |

6 | |

|

1 |

ИП Г. |

52 359 879 |

51 133 049 |

6 178 457 |

122 630 |

2,4 |

|

2 |

ОАО «О» |

5 049 378 |

4 795 780 |

5 958 266 |

253 598 |

5,3 |

|

3 |

ЧУТПП «В» |

32 393 582 |

20 718 745 |

38 224 427 |

11 674 837 |

56,3 |

|

4 |

ИП А. |

22 523 376 |

16 382 435 |

26 577 584 |

6 140 941 |

37,5 |

|

5 |

ООО «А» |

33 500 614 |

19 275 197 |

39 530 725 |

14 225 417 |

73,8 |

|

6 |

ИП Ан. |

1 810 041 |

1 976 345 |

2 135 848 |

-166 304 |

-8,4 |

|

7 |

ИП Х. |

3 591 533 |

2 464 077 |

4 238 009 |

1 127 456 |

45,8 |

|

8 |

ОДО «О» |

2 420 100 |

1 516 864 |

2 855 718 |

903 236 |

59,5 |

|

9 |

ИП Л. |

9 675 208 |

7 140 786 |

11 416 745 |

2 534 422 |

35,5 |

|

10 |

ЧУП «В» |

271 186 |

244 771 |

319 999 |

26 415 |

10,8 |

|

11 |

ИП Г-ч |

2 592 960 |

2 540 439 |

3 059 693 |

52 521 |

2,1 |

|

12 |

ИП Ч. |

354 932 |

356 617 |

418 820 |

-1 685 |

-0,5 |

| Итого за январь 2007 г. |

166 542 789 |

128 545 105 |

196 520 491 |

37 997 684 |

29,6 | |

И хотя в целом за январь по отгрузке только 2 из 12 контрагентов получен убыток (см. таблицу 3), норма доходности по отгрузке 6, т.е. половине контрагентов, была значительно ниже средней за январь (29,6 %), и составляла от -8,4 % до 10,8 %. В течение года данным контрагентам отгружались товары с заложенной в них более высокой нормой доходности, однако основная часть таких товаров впоследствии была возвращена ОДО «П». От отдельных контрагентов, и в самых больших объемах - от участника - индивидуального предпринимателя Г., осуществлялся возврат товаров, как правило, с заложенной в них высокой нормой доходности, что также оказывало негативное воздействие на прибыль ОДО «П», хотя договорами не предусматривалась возможность возврата качественного товара (см. таблицу 4).

|

Таблица 4 | ||||||

|

Возврат ранее отгруженных и учтенных в выручке общества с дополнительной ответственностью «П» товаров от контрагентов в 2007-2008 годах

| ||||||

|

№ п/п |

Наименование контрагента |

Выручка, млн.руб. |

Покупная стоимость, млн.руб. |

НДС, млн.руб. |

Сумма дохода, млн.руб. |

Средняя норма доходности фактически, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

ИП Г. |

-298,6 |

-124,0 |

-45,6 |

-129,1 |

104,1 |

|

2 |

ИП О. |

-7,4 |

-6,0 |

-1,1 |

-0,3 |

4,5 |

|

3 |

ООО «А» |

-11,2 |

-4,8 |

-1,7 |

-4,8 |

100,4 |

|

4 |

ОАО «О» |

-0,8 |

-0,7 |

-0,1 |

-0,0 |

5,0 |

|

5 |

ИП Н. |

-1,1 |

-0,8 |

-0,2 |

-0,2 |

18,8 |

|

6 |

ИП Г-ч |

-2,0 |

-1,5 |

-0,3 |

-0,1 |

8,4 |

|

7 |

ИП Ч. |

-1,2 |

-0,5 |

-0,2 |

-0,4 |

82,0 |

|

8 |

ООО «ТС» |

-0,3 |

-0,1 |

0,0 |

-0,1 |

70,6 |

|

9 |

ИП В. |

-1,7 |

-0,6 |

-0,3 |

-0,9 |

150,8 |

|

10 |

ИП Ц. |

-2,6 |

-1,0 |

-0,4 |

-1,2 |

122,9 |

|

11 |

ИП К. |

-1,3 |

-0,6 |

-0,2 |

-0,5 |

81,1 |

| Итого за 2007 г. |

-328,2 |

-140,6 |

-50,1 |

-137,5 |

97,8 | |

|

1 |

ИП О. |

-0,6 |

-0,5 |

-0,1 |

-0,0 |

1,2 |

|

2 |

ИП Г. |

-606,1 |

-442,8 |

-92,5 |

-70,9 |

16,0 |

|

3 |

ЧТПУП «С» |

-0,4 |

-0,3 |

-0,1 |

-0,0 |

12,4 |

|

4 |

ООО «А» |

-0,9 |

-0,6 |

-0,1 |

-0,1 |

19,1 |

|

5 |

ООО «Э» |

-6,0 |

-4,1 |

-0,9 |

-0,9 |

22,7 |

|

6 |

ИП Г-ч |

0,0 |

0,0 |

0,0 |

-0,0 |

1,1 |

|

7 |

ИП Р. |

-0,4 |

-0,3 |

-0,1 |

-0,0 |

5,7 |

|

8 |

ИП М. |

-0,8 |

-0,6 |

-0,1 |

-0,0 |

5,9 |

| Итого за 2008 г. |

-615,3 |

-449,4 |

-93,9 |

-72,1 |

16,0 | |

Такая деятельность ОДО «П» велась практически постоянно и не позволяла покрывать текущие издержки на реализацию продукции, причем средняя норма доходности по выручке была ниже отношения расходов на реализацию к себестоимости товаров: в 2007 г. - в 6 месяцах и в целом по году при средней норме доходности за год на уровне 20,3 % и отношении расходов на реализацию к себестоимости товаров на уровне 21,5 %; в 2008 г. - в 8 месяцах и в целом по году при средней норме доходности за год на уровне 5,6 % и отношении расходов на реализацию к себестоимости товаров на уровне 6,8 %.

Возврат качественных товаров осуществлялся с нарушением законодательства (через счета реализации с уменьшением налогооблагаемой выручки), в значительных объемах и не в интересах ОДО «П», приводя к образованию у него задолженности перед контрагентами и возможности извлечения ими более высоких доходов за счет получения на эту сумму других товаров с заложенной в них меньшей нормой доходности и, соответственно, ценой; несению ОДО «П» двойных расходов на реализацию одних и тех же товаров; возникновению у ОДО «П» в ряде случаев искажений декларируемого дохода, величины задолженности перед контрагентами, данных в учете и документации.

Общий вывод: стабильное получение убытков от реализации свидетельствует о неэффективности работы администрации по управлению затратами и контроля со стороны собственников за деятельностью ОДО «П», а отгрузка товаров по заведомо убыточным ценам и с нормой доходности значительно ниже средней привела к невозможности обеспечить прибыльное ведение основной деятельности.

Закупка материально-технических ресурсов по завышенным ценам

Закупка материально-технических ресурсов по завышенным (в сравнении с ценами производителей или поставщиков аналогичной продукции) ценам может осуществляться по различным причинам: из-за наличия постоянной задолженности перед производителями и их отказа поставлять ресурсы до ее погашения, отсутствия денежных средств для расчетов, наличия картотеки, с целью получения личных выгод от поставщиков, создания задолженности и получения взамен активов потребителя и т.п.

Пример 3

Для ОАО «В» основными поставщиками сырья и материалов в 2007-2008 гг. были, как правило, не производители продукции производственно-технического назначения, а организации и предприниматели - посредники. Так, основным поставщиком сырья и материалов было ОДО «К», которое устанавливало оптовую надбавку к отпускным ценам производителей в небольших размерах: от 3 % до 5,1 %, а по отдельным видам товаров - 20 %. Хотя договорами предусматривался самовывоз товаров, ОДО «К» не являлось их производителем, не осуществляло хранение, перевозку и другие операции, поэтому взимание торговой надбавки к отпускной цене приводило к завышению цен закупки материально-технических ресурсов, а заключение договоров на таких условиях являлось заведомо невыгодным для ОАО «В». Нарушений законодательства о ценообразовании в части завышения размеров оптовых надбавок не выявлено, однако были установлены факты, когда при работе с отдельными поставщиками (собственниками которых были акционеры, владевшие контрольным пакетом акций ОАО «В») те только оплачивали закупаемые ресурсы, а ОАО «В» само забирало их у производителей и осуществляло доставку своим транспортом и за свой счет.

В ряде случаев ОАО «В» производились закупки по завышенным (в сравнении с ценами производителей или поставщиков аналогичной продукции) ценам. Одним из крупных поставщиков основных материалов была фирма, цены которой на 8-11 % превышали цены других поставщиков данного материала в одни и те же периоды поставок. Такая работа приводила к повышению уровня затрат на производство продукции, ухудшала способность ОАО «В» обеспечить прибыльное ведение деятельности.

Отчуждение имущества на невыгодных условиях

Отчуждение имущества (внеоборотных активов) по ценам ниже остаточной стоимости без проведения рыночной оценки, передача его в безвозмездное пользование или собственность иным организациям, нарушение установленного порядка распоряжения и пользования имуществом; списание якобы потерявшего свои качества имущества без надлежащего оформления и распоряжения им в дальнейшем - типичные действия банкротов.

Пример 4

Открытое акционерное общество «В» осуществляло сделки по отчуждению имущества; за 3 года были проданы 35 объектов на общую сумму по остаточной стоимости 659 млн.руб., причем в ряде случаев нарушался установленный уставом порядок согласования сделок, в других случаях согласование производилось без указания цены продажи, что является существенным условием. Некоторые из проданных объектов основных средств в учете не числились или их движение не было отражено, отдельные объекты были проданы по ценам ниже остаточной стоимости. Расчеты за многие проданные объекты, в частности, с упомянутыми ранее поставщиками, производились частично путем зачета встречных требований, без поступления денежных средств. В нарушение требований Указа Президента РБ от 29.06.2000 № 359 «Об утверждении порядка расчетов между юридическими лицами, индивидуальными предпринимателями в Республике Беларусь» не обеспечивалось поступление денежных средств на расчетный счет и осуществление расчетов в установленном порядке. Посредством зачетов было оплачено 57 % стоимости проданных в 2007-2008 гг. основных средств. В результате основные акционеры ОАО «В» становились через принадлежащие им фирмы собственниками недвижимости и других основных средств акционерного общества.

Регулярно проводилось списание имущества, в т.ч. имеющего остаточную стоимость, которое в соответствии с уставом ОАО «В» относится к компетенции дирекции, однако документы, подтверждающие рассмотрение и принятие решений по этим вопросам, отсутствовали. В нарушение законодательства с ведома руководства допускалась сдача помещений в аренду без оформления договоров и взимания платы за пользование имуществом.

Пример 5

Обществом с ограниченной ответственностью (ООО) «С» в 2004 г. было продано принадлежавшее ему встроенно-пристроенное помещение за 36,4 млн.руб., причем осуществление данной сделки было связано с финансовыми потерями и рядом нарушений законодательства. При покупке помещения в 2005 г., его постановке на учет и в дальнейшем при проведении переоценок не были выполнены требования ст.11 Закона от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности», пп.7 и 13 Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами, утвержденной постановлением Минфина РБ от 20.12.2001 № 127 (далее - Инструкция № 127), согласно которым оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку, в первоначальную (восстановительную) стоимость основных средств включаются в т.ч. проценты по кредитам и займам. В результате непринятия к учету расходов (по оформлению прав собственности; уплаченных процентов по долгосрочному кредиту на покупку помещения) после проведения нескольких переоценок его остаточная стоимость оказалась заниженной на 12,8 млн.руб., а цена продажи - ниже остаточной стоимости, что повлекло потери для ООО «С» на сумму 5,1 млн.руб. Рыночная оценка объекта не проводилась.

|

От редакции: С 1 января 2014 г. Закон № 3321-XII утратил силу в связи с принятием Закона РБ от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности». |

Отсутствие контроля за использованием и движением имущества

Отсутствие контроля за использованием и движением имущества, в результате чего возникает его недостача или утрата, может быть как следствием бесхозяйственности, так и умышленных действий отдельных лиц.

Пример 6

В ОАО «В» при проведении в июле 2006 г. инвентаризации был выявлен факт недостачи основных средств и других товарно-материальных ценностей на общую сумму 31,1 млн.руб., меры по улучшению ситуации приняты не были. При инвентаризации в июле 2007 г. установлено, что на учете в составе основных средств числятся и имеются в наличии 117 разукомплектованных и не подлежащих восстановлению объектов (16,8 % от их общего количества) на общую сумму по остаточной стоимости 77,1 млн.руб. и 33 объекта, которые могут быть восстановлены с доработкой (4,7 % от общего количества), на общую сумму по остаточной стоимости 21,3 млн.руб. Также была выявлена недостача числящихся в учете ряда объектов основных средств и обнаружено не числящееся в учете имущество.

Пример 7

В коммунальном унитарном предприятии (КУП) «С» отраженная в учете и отчетности стоимость основных средств не соответствовала действительности в связи с нарушениями установленных Инструкцией № 127 и постановлением Минфина РБ от 08.12.2003 № 168 «Об утверждении типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов и Инструкции о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов» требований:

- наличие отдельных имеющихся объектов (среди которых растворно-бетонный узел, два навеса, токарный станок, кузнечный пневмомолот) не отражено в бухгалтерском учете, некоторые объекты, числящиеся в учете, фактически не существуют (два склада сыпучих материалов, противопожарные резервуары, компрессорная станция, теплопункт, галерея, емкости для хранения горюче-смазочных материалов, котельная, трансформаторная подстанция);

- не используются или отсутствуют типовые унифицированные формы учетной документации по учету основных средств, инвентарные карточки имеются не на все объекты и не содержат полной информации;

- отсутствуют или не оформлены в установленном порядке акты списания по ряду объектов основных средств;

- переоценка основных средств проведена с нарушениями, искажающими их остаточную стоимость;

- ежегодная инвентаризация проводилась некачественно, описи за отдельные периоды отсутствуют, данные инвентаризационных ведомостей не совпадают с данными главной книги.

Использование организацией оборотных средств в чужих интересах

Использование оборотных средств в чужих интересах, сокрытие и хищение выручки, денежных средств, других активов - наиболее яркие примеры незаконного распоряжения ресурсами организации ее менеджерами, собственниками или третьими лицами.

Пример 8

Частное унитарное торговое предприятие (ЧУТП) «А» заключило договор с иностранным предприятием (ИП) «П» о поставке в целях дальнейшей перепродажи 2 единиц технологического оборудования на общую сумму 96 млн.руб. Условиями договора предусмотрена предоплата товара и его последующая отгрузка в течение 7 календарных дней. Предприятие оплатило 91,8 млн.руб., но оборудование поставлено не было. Документов, подтверждающих какие-либо действия ЧУТП «А» по разрешению ситуации (доплате 4,2 млн.руб., которая могла быть произведена за счет имеющихся на расчетном счете денежных средств или кем-либо из дебиторов, либо возврату средств предприятия), не обнаружено. При наличии неисполненного судебного решения о выплате 300,2 млн.руб. в пользу дочернего предприятия «В» (впоследствии - конкурсный кредитор), отсутствия экономического обоснования проведенной операции и действий ЧУТП «А» по урегулированию ситуации сделка с ИП «П» рассматривается как совершенная с целью вывода активов и в ущерб интересам кредиторов.

Использование прибыли предприятием должно осуществляться в соответствии с уставом и решениями учредителя. На ЧУТП «А» за 2 года было использовано (без учета налогов, уплачиваемых за счет прибыли) 31,1 млн.руб., среди которых представительские расходы, приобретение дров и угля, выплата премий работникам, проведение вечера отдыха, списание брака, недостачи, материалов, расходов по услугам связи и по аренде автомобиля. В связи с отсутствием решений учредителя по вопросам использования прибыли расходование этих средств является неправомерным.

Пример 9

Общество с ограниченной ответственностью «Б» осуществляло сделки, не сопровождавшиеся получением доходов или уменьшением задолженности, что при неудовлетворительном финансовом состоянии можно рассматривать как осуществление заведомо невыгодных сделок, наносящих вред интересам кредиторов:

- участнику общества С. было перечислено 69,0 млн.руб. в качестве «возврата финансовой помощи по договорам займа» (договоры отсутствуют). Имеющимися документами подтверждается получение средств от С. на сумму 9,4 млн.руб.;

- индивидуальному предпринимателю Б. в качестве финансовой помощи было перечислено в общей сложности 201 млн.руб. из которых 31,0 млн.руб. не возвращен;

- индивидуальному предпринимателю К. в качестве финансовой помощи было перечислено 100,9 млн.руб., из которых 80,9 млн.руб. не возвращены;

- индивидуальному предпринимателю С. в январе 12 платежными поручениями было перечислено 3,3 млн.руб. в оплату «за аренду автомобиля» (договор отсутствует), а в конце апреля эта сумма была возвращена как «ошибочно зачисленная».

В кассовых документах ООО «Б» не отражено получение наличных денег в банке по одному из чеков на сумму 5,5 млн.руб.; в ряде случаев отсутствуют ведомости, расходные кассовые ордера на выдачу заработной платы и аванса на общую сумму 43,7 млн.руб.

Неправомерное расходование денежных средств

Разновидностью использования оборотных средств не в интересах организации является неправомерное расходование денежных средств путем выплаты заработной платы лицам, в действительности в ней не работающим, неверной тарификации; выплат командировочных расходов, не подтвержденных документами, за якобы имевшее место нахождение в командировке в разных населенных пунктах по различным делам в одни и те же дни; компенсаций расходов за использование личного автотранспорта работников, не оформленных соответствующим образом или не подтвержденных документально, и т.п.

Пример 10

В дочернем предприятии «К» оплата труда работников производилась по завышенным нормам, с нарушениями законодательства, что значительно увеличивало расходы и снижало возможности должника рассчитываться по обязательствам. При установлении тарифного разряда директора необоснованно применялось отнесение к третьей группе предприятий в зависимости от видов экономической деятельности (основной вид деятельности головного предприятия относится ко второй группе, а дочернего предприятия - к первой группе согласно приложению 5 к Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь, утвержденной постановлением Минтруда и соцзащиты РБ от 20.09.2002 № 123), в связи с чем ему был установлен 18-й разряд с тарифным коэффициентом 4,26 вместо 17-го разряда с тарифным коэффициентом 3,98. Соответственно для главного бухгалтера, тарифицируемого на 2-3 разряда ниже, должен был быть применен не 16-й, а 14-15-й разряд (тарифный коэффициент 3,25-3,48 вместо 3,72).

Приказом по предприятию от 16.08.2006 было внесено дополнение в штатное расписание: введена должность заместителя директора, на которую принят гражданин П. по контракту с месячным фондом заработной платы 575,9 тыс.руб. Необходимость введения данной штатной единицы ничем не обоснована, область деятельности не определена, должностная инструкция отсутствует, исполнение обязанностей директора во время его отсутствия возлагалось на других лиц.

В новом штатном расписании (утверждено 1 января 2006 г.) были необоснованно увеличены тарифные коэффициенты директору (с 4,26 до 4,88), главному бухгалтеру (с 3,72 до 4,26), бухгалтеру (с 2,03 до 2,48, причем одновременно ей был повышен тарифный разряд с 7-го до 10-го, оснований для чего в представленных документах не обнаружено) и нескольким другим работникам. Для всех руководителей и специалистов применено максимальное увеличение должностных окладов в пределах межразрядной разницы в размере 7 %, что не является экономически обоснованным при убыточности предприятия. Продавец и кладовщик в штатном расписании отнесены к категории служащих, поэтому их должностные оклады неправомерно увеличены на 7 %. В утвержденном с 1 января 2007 г. очередном штатном расписании снова был необоснованно увеличен тарифный коэффициент бухгалтеру 10-го разряда до 3,25. Завышение ежемесячных расходов на оплату труда работников этого предприятия с 12 работниками составляло в январе 2007 г. не менее 650 тыс.руб.

На предприятии имелись нарушения при командировании работников, использовании автотранспорта и списании расходов на топливо, влекущие за собой завышение выплачиваемых работникам сумм, материальных расходов и снижение возможностей должника рассчитываться по своим обязательствам.

Анализ использования автомобиля предприятия УАЗ 3303 по путевым листам показал, что в 2007 г. и 2008 г. при значительном снижении товарооборота по сравнению с 2006 г. (на 30,1 % и 13,2 % соответственно) произошло резкое увеличение пробега транспортного средства (в 2,6 и 2,7 раза соответственно) и списываемого на него топлива (с 5 до 9 т в год) при резком росте доли бензина АИ-92. Было установлено, что в ряде случаев данные о времени использования автомобиля в путевых листах и о произведенных заправках по чекам (сведениям о реализации топлива) не сходятся. В других случаях водитель (он же директор) в соответствии с командировочными удостоверениями и путевыми листами находился одновременно в различных городах. Кроме того, списывались затраты на топливо по чекам в те дни, когда путевые листы не выписывались.

В соответствии с командировочными удостоверениями и авансовыми отчетами в течение нескольких дней 7 работников предприятия находились в командировке в другом городе, однако путевой лист на этот маршрут выписан на другие дни. Также отсутствуют и не оплачивались проездные документы работников. Выявлены неоднократные случаи двойной оплаты суточных за один и тот же день нахождения в командировке, оплаты завышенных суточных за многодневные командировки и необоснованной компенсации проживания или завышения пробега автомобиля, а также расхождения данных в различных документах, ставящие под сомнение их достоверность и законность произведенных расходов.

Пример 11

В КУП «С» в условиях убыточной работы и невыполнения плановых показателей руководителям и специалистам организации устанавливались и выплачивались надбавки за сложность и напряженность в работе, общая сумма которых составила 2,8 млн.руб. за год. В ряде случаев надбавки выплачивались в размерах выше установленных приказами по предприятию или без оформления приказов, на основании расчетов по начислению заработной платы. Допускалось присвоение квалификации работникам без проведения их аттестации. Производились выплаты к юбилейным датам, профессиональному празднику, в связи с увольнением и выходом на пенсию при отсутствии источника. Работники предприятия постоянно привлекались к работе в выходные дни с оплатой в двойном размере, что увеличивало расходы на оплату труда, не приводя к росту объема выполненных работ.

Заключение договоров на невыгодных условиях

Заключение договоров на невыгодных для должника условиях предполагает завышенные в сравнении с обычной практикой сроки оплаты поставляемых товаров или «неудобные» способы платежа, отсутствие финансовой ответственности контрагента за нарушение условий договора и т.п.

Пример 12

В ОДО «П» одним из участников как физическое лицом, так и одновременно одним из основных контрагентов как ИП являлся гражданин Г., при этом условия сделок с ним были установлены не в пользу ОДО «П». В отдельных договорах вообще не определялся или устанавливался значительно больший, чем в сделках с другими контрагентами, срок оплаты ИП Г. товаров, покупаемых им у ОДО «П»; в договоре на поставку ИП Г. товаров ОДО «П» срок поставки после предварительной оплаты устанавливался значительно больший, чем в сделках с другими контрагентами. Такая деятельность приводила к конфликту интересов, невыполнению требований п.3 ст.64 ГК о конфиденциальности информации и ст.57 Закона РБ от 09.12.1992 № 2020-ХII «О хозяйственных обществах» (далее - Закон № 2020-XII) об особенностях сделок с аффилированными лицами.

В особую группу можно выделить работу с таким видом активов, как дебиторская задолженность, так как в организациях очень часто имеются существенные недостатки в работе по урегулированию отношений с дебиторами.

Пример 13

Одним из дебиторов ЧУТП «А» с ноября 2005 г. было ОАО «М», которое имело задолженность в размере 7,7 млн.руб. и не погашало ее, не имея оборотов с предприятием в течение последующих 7 месяцев. Несмотря на это, в июле и августе 2007 г. в адрес этого контрагента были осуществлены дополнительные поставки, приведшие к увеличению задолженности до 13,2 млн.руб., оставшейся без погашения еще в течение 10 месяцев. Договором поставки был установлен срок оплаты в течение 5 банковских дней после поступления товара и предусмотрено взимание пени в размере 0,5 % за каждый день просрочки. Документы, подтверждающие какие-либо действия по истребованию долга, отсутствуют.

Пример 14

Обществом с дополнительной ответственностью «К» был заключен договор от 25.06.2003 с закрытым акционерным обществом (ЗАО) «С», в соответствии с которым последнее обязалось изготовить и передать в собственность ОДО «К» изделия на сумму 9,3 млн.руб. В качестве оплаты ОДО «К» обязалось отгрузить другой товар на эту сумму, что и было исполнено в июле 2003 г. С тех пор какие-либо действия по взысканию задолженности не предпринимались. На поданное через несколько лет уже в процессе банкротства требование конкурсного управляющего к ЗАО «С» о погашении задолженности получен отказ в связи с истечением срока исковой давности, само ЗАО «С» также находится в процедуре банкротства. В результате непринятия директором мер по обеспечению исполнения обязательств по сделкам с ЗАО «С» и другими контрагентами ОДО «К» лишилось активов на общую сумму 23,9 млн.руб.

Бездействие или действия собственников во вред организации

Как правило, нарастание кризисных явлений в организации происходит при бесконтрольности за ее деятельностью со стороны собственников, а иногда - при прямом или косвенном их участии в доведении субъекта хозяйствования до банкротства.

Достаточно часто встречаются ситуации, когда величина чистых активов организации на конец года становится меньше, чем установленный законодательством минимальный размер уставного фонда. В таком случае субъект хозяйствования подлежит ликвидации в соответствии с п.3 ст.471 ГК и п.8 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента РБ от 16.01.2009 № 1 (данная норма действует с 1999 г.).

Однако ни в одном из приведенных случаев (например, ОДО «К», ОАО «О», ООО «С» и др.) решение о ликвидации участниками не принималось, как, впрочем, и каких-либо мер по оздоровлению бизнеса. И это не вызывает удивления, когда выясняется, что в таких организациях собственники самоустранились от управления, не проводя в нарушение законодательства и устава ежегодные очередные общие собрания участников, не утверждая в установленном порядке годовые отчеты, бухгалтерские балансы, счета прибыли и убытков, распределение прибыли и убытков. Не избиралась ревизионная комиссия (ревизор), которая должна была осуществлять контроль за финансово-хозяйственной деятельностью и работой директора.

Как правило, рассматриваемые организации длительное время имели неудовлетворительную структуру бухгалтерского баланса и были неплатежеспособными, поэтому в соответствии со ст.8 Закона № 423-З должны были подать заявление должника о своем банкротстве в хозяйственный суд, что не было исполнено. Согласно подп.1.6 п.1 Указа Президента РБ от 12.11.2003 № 508 «О некоторых вопросах экономической несостоятельности (банкротства)» руководители и участники юридических лиц обязаны своевременно принимать меры по предупреждению экономической несостоятельности (банкротства), однако документов, подтверждающих какие-либо действия в данном направлении, как правило, нет.

В других организациях собственники управляли организацией, но в своих личных интересах. Так, в ОАО «В» членами наблюдательного совета были несколько акционеров, владевших контрольным пакетом акций. Анализ вопросов, выносимых на рассмотрение наблюдательного совета за последние 3 года, показал, что на заседаниях не заслушивались отчеты дирекции и генерального директора, практически не затрагивались проблемы функционирования предприятия, не принимались решения по повышению эффективности его работы, зато подавляющее большинство решений касалось вопросов отчуждения и списания имущества (часто в пользу организаций, собственниками которых были те же самые акционеры). Очередные общие собрания участников не проводились в 2005 г. и в 2007 г., хотя для обеспечения кворума достаточно было присутствия членов наблюдательного совета - ключевых акционеров ОАО «В».

Кроме того, одним из основных контрагентов ОАО «В» было ОДО «К», которое являлось и поставщиком материально-технических ресурсов, и покупателем продукции, и покупателем значительного количества объектов основных средств, а также ОДО «У». Владельцами крупных пакетов акций и членами наблюдательного совета ОАО «В» были несколько физических лиц, что позволяло им контролировать деятельность акционерного общества. Двое из них одновременно являлись собственниками ОДО «К» и ОДО «У», еще один - сотрудником одного из этих ОДО. Такая ситуация вызывала конфликт интересов, приводила к несоблюдению требований п.3 ст.64 ГК о конфиденциальности информации и ст.56 и 57 Закона № 2020-XII об обязанностях аффилированных лиц и особенностях сделок с ними. В частности, члены наблюдательного совета, дирекции и генеральный директор, являясь аффилированными лицами ОАО «В»:

- не доводили до сведения общего собрания участников и наблюдательного совета информацию о юридических лицах, в уставных фондах которых они единолично или совместно со своими аффилированными лицами имеют право распоряжаться долей в уставном фонде (акциями) в размере 20 % и более; о юридических лицах, в которых они или их аффилированные лица занимают должности в органах управления; об известных им совершаемых или предполагаемых сделках хозяйственного общества, в совершении которых они могут быть признаны заинтересованными, и др.;

- не выносили на рассмотрение общего собрания участников вопросы принятия решений о сделках, в совершении которых имеется заинтересованность аффилированных лиц.

В этих случаях вывод очевиден: бездействие участников и руководителей, выразившееся в неисполнении ими своих функций по управлению субъектом хозяйствования, или осуществление действий, направленных на реализацию своих личных интересов, стали факторами, обусловившими наступление банкротства.

15.04.2009 г.

Алексей Смольский, кандидат экономических наук, доцент, аккредитованный эксперт по банкротству и улучшению финансового состояния должников

От редакции: С 1 июня 2010 г. постановление Минтруда и соцзащиты РБ от 20.09.2002 № 123 «Об утверждении Инструкции о порядке применения Единой тарифной сетки работников Республики Беларусь» на основании постановления Минтруда и соцзащиты РБ от 26.04.2010 № 60 утратило силу.

С 15 июля 2010 г. в Гражданский кодекс РБ от 07.12.1998 № 218-З на основании Закона РБ от 28.12.2009 № 97-З внесены изменения и дополнения.

В Декрет Президента РБ от 16.01.2009 № 1 «О государственной регистрации и ликвидации (прекращении деятельности) субъектов хозяйствования» на основании декретов Президента РБ от 27.06.2011 № 5 (с 1 сентября 2011 г.) и от 24.01.2013 № 2 (с 1 мая 2013 г.) внесены изменения и дополнения.

С 1 апреля 2012 г. постановление Минфина РБ, Минэкономики РБ и Минстата РБ от 14.05.2004 № 81/128/65 «Об утверждении Инструкции по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности» на основании постановления Минфина РБ, Минэкономики РБ и Белстата от 27.12.2011 № 139/205/338 утратило силу.

С 1 января 2013 г. постановление Минфина РБ от 20.12.2001 № 127 «Об утверждении Инструкции об отражении в бухгалтерском учете хозяйственных операций с основными средствами» на основании постановления Минфина РБ от 30.04.2012 № 25 утратило силу.

С 25 января 2013 г. Закон РБ от 18.07.2000 № 423-З «Об экономической несостоятельности (банкротстве)» на основании Закона РБ от 13.07.2012 № 415-З утратил силу.

С 7 февраля 2013 г. постановление Минэкономики РБ от 20.06.2008 № 129 «Об утверждении Инструкции по определению наличия (отсутствия) признаков ложного банкротства, преднамеренного банкротства, сокрытия банкротства или срыва возмещения убытков кредитору и подготовке заключений по данным вопросам» на основании постановления Минэкономики РБ от 04.12.2012 № 107 утратило силу.

С 8 февраля 2013 г. Указ Президента РБ от 12.11.2003 № 508 «О некоторых вопросах экономической несостоятельности (банкротства)» на основании Указа Президента РБ от 05.02.2013 № 63 утратил силу.