Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

СОЧЕТАНИЕ ТРЕНДОВОГО И ПРОЦЕНТНОГО МЕТОДОВ РЕКЛАМНОГО БЮДЖЕТИРОВАНИЯ

В условиях неопределенности рыночных ожиданий одна из самых серьезных проблем, периодически встающих перед экономистами, - планирование, формирование и оценка эффективности рекламного бюджета. Казалось бы, проблема возникает не так уж часто - раз год, в квартал или, если приходится действовать на рынке агрессивно и оперативно корректировать медиапланы, раз в месяц. Очень часто решить проблему неопределенности рыночных ожиданий позволяет сочетание нескольких методов рекламного бюджетирования.

В основе - или выручка, или прибыль, или добавленная стоимость

Долгое время для белорусских организаций метод исчисления в процентах от выручки (или процентное рекламное бюджетирование) оставался неизбежным. При таком подходе размер рекламного бюджета устанавливался в процентах либо от суммы текущих или ожидаемых продаж, либо от продажной цены. С учетом действовавших в Республике Беларусь нормативов расходования средств на рекламу и маркетинг затраты, превышающие нормативы, можно было производить только за счет чистой прибыли. Как ни странно, у этого метода есть достоинства - сравнительная простота расчетов и хоть какая-то увязка с типом товара, с объемами его продаж, а значит - и с ситуацией на рынке. Недостаток заключается в том, что при постоянстве процентных отчислений не учитывается коммуникационная и экономическая эффективность маркетинга и промоции. Поэтому данный метод можно использовать только для ориентировочных расчетов, что и происходит в связи с отменой нормативов. Экономисты продолжают ориентироваться на ставшие уже «классическими» 7,5 %, как до этого ориентировались на 2 % (с 1994 г.) и 5 % (с 2002 г.).

Отметим, однако, что в качестве базы, от которой берется процент расходов на рекламу, может рассматриваться не только выручка или валовой доход, но и прибыль или добавленная стоимость. Прибыль рассматривается в качестве такой базы в тех организациях, где считают, что реклама должна быть ориентирована на рост прибыли в кратко- или среднесрочной перспективе. Добавленная стоимость принимается как база для расчета расходов на рекламу, если маркетинг нацелен на средне- и долгосрочную максимизацию прибыли. Естественно, сторонников последнего подхода гораздо меньше, особенно в кризисных условиях. Хотя выбор добавленной стоимости более обоснован как минимум по трем причинам.

Во-первых, прибыли у организации в отчетном периоде может не быть, и если ориентироваться на него, то в плановом периоде расходы на маркетинг даже при самом высоком «проценте» оказываются на нуле. Добавленная же стоимость есть всегда, и хотя бы минимальный рекламный бюджет организации гарантирован.

Во-вторых, привязка расходов на рекламу к добавленной стоимости стимулирует специалистов по маркетингу к росту этого показателя от периода к периоду, что способствует развитию инновационного потенциала организации и снижению материалоемкости продукции гораздо больше, чем привязка к прибыли. Уменьшение же материалоемкости и привлечение более экономичных технологий приведет в конечном счете к снижению себестоимости продукции и росту прибыли.

В-третьих, рост доли добавленной стоимости в цене продукции отечественного производства всячески приветствуется государством, что является важным стратегическим фактором.

Достоинства процентного рекламного бюджетирования можно усилить, а отрицательные последствия недостатков - снизить, если применять его в сочетании с другими методами, например, с методом исчисления от достигнутого уровня (или трендовое рекламное бюджетирование), когда расходы на рекламу устанавливаются в зависимости от соответствующих затрат прошлых периодов.

Рассмотрим, как можно скомбинировать процентное и трендовое рекламное бюджетирование, снижая последствия недостатков и усиливая преимущества обоих подходов.

|

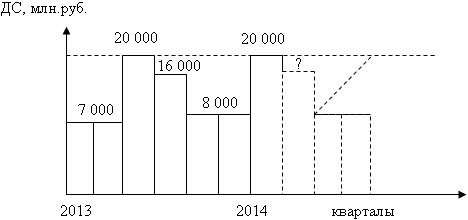

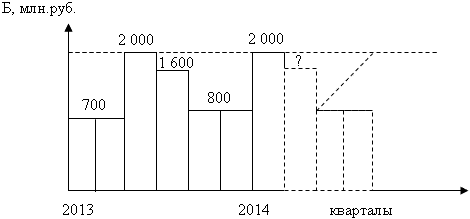

Пример Для расчетов принимаются данные о расходах на рекламу в семи предыдущих кварталах с привязкой к добавленной стоимости, например, на уровне 10 %. Динамический ряд этого показателя и рекламных бюджетов представлен в виде таблицы 1 и Z-диаграмм на рисунках 1 и 2.

Очевидно, что указанные диаграммы практически полностью совпадают, если подобрать соответствующий масштаб (в нашем случае по Z-диаграмме рекламных бюджетов он взят в 10 раз больше), что очень удобно и для экономистов, и для специалистов по маркетингу. Верхняя черта «буквы Z» - это максимальный размер добавленной стоимости или рекламного бюджета либо их оптимистический прогноз, нижняя черта - минимальный размер добавленной стоимости или рекламного бюджета либо их пессимистический прогноз, наклонная черта - это тренд изменения добавленной стоимости или рекламного бюджета. Следует отметить, что настоящую «букву Z» с положительным трендом рассмотреть на собственной диаграмме продаж не всегда так просто. В кризисных условиях она чаще всего превращается в свое зеркальное отражение, поскольку на рынке доминируют отрицательные тренды изменения объемов продаж, а значит - и расходов на рекламу. Так, по данным таблицы 1 и Z-диаграммы видно, что в двух первых кварталах 2013 г. и 2014 г. наблюдалось существенное падение рекламных бюджетов в 2-3 раза, хотя в двух последних кварталах 2013 г. и 2014 г. присутствовали оптимистические рыночные ожидания и устанавливался рекламный бюджет на достигнутом год назад уровне. Однако с учетом инфляции в реальном исчислении даже этот уровень ниже в 2,5-3 раза достигнутой величины. Интуитивно (рассматривая профиль Z-диаграммы и учитывая еле заметный положительный тренд (от 700 к 800 млн.руб.)) можно предположить, что в IV квартале 2014 г. вероятно достижение добавленной стоимости на уровне 16 000-17 000 млн.руб., а в I и II кварталах 2015 г. - по 8 000-9 000 млн.руб. Соответственно, рекламные бюджеты в этих периодах составят 1 600-1 700 млн.руб. и 800-900 млн.руб. Как показал опыт рекламного бюджетирования, наиболее верные результаты для учета стабилизирующих рыночных факторов достигаются формулами среднего сглаживающего (см. формулы (1) и (2)):

где ДСn-i и Бn-i - суммы добавленной стоимости и рекламных бюджетов в прошлых кварталах. Поскольку формулы одинаковые по сути, то можно выбрать самостоятельно, какой из них пользоваться; если расчет ведется по добавленной стоимости, то в конце для получения величины рекламного бюджета берутся те самые 10 %, которые были условно выбраны в начале примера. Достоинства «сглаживания» состоят в том, что данным последних периодов придается больший удельный вес и таким образом возможно учесть тенденцию к увеличению или уменьшению добавленной стоимости и расходов на рекламу. Недостатком, с экономической точки зрения, является невозможность «управлять» прогнозом, т.е. получать верхнюю и нижнюю границу интересующего показателя или использовать его для описания сезонных колебаний. Так, в нашем случае среднее сглаживающее дает величину рекламного бюджета в IV квартале 2014 г. на уровне: ДС8 = ДС7 / 2 + ДС6 / 4 + ДС5 / 8 + ДС4 / 16 + ДС3 / 32 + ДС2 / 64 + ДС1 / 128 = 1 480 млн.руб., Б8 = ДС8 10 / 100 = 14,8 млн.руб., или Б8 = Б7 / 2 + Б6 / 4 + Б5 / 8 + Б4 / 16 + Б3 / 32 + Б2 / 64 + Б1 / 128 = 148 млн.руб., что не вполне соответствует нашим интуитивным представлениям. Максимум и минимум рекламного бюджета «Управляемая» модель прогноза может быть описана следующими вариантами формул среднего скользящего (см. формулы (3) и (4)):

где n-1 - статистика прогноза (число временных периодов, по которым имеются данные о суммах добавленной стоимости и рекламного бюджета); m - база прогноза (постоянное число временных периодов, используемое при расчетах); k - константа управления моделью прогноза (число 1, 2 или 3). Управление моделью осуществляется перебором величины k, т.е. увеличением или уменьшением знаменателя (m - k) по сравнению с числом слагаемых в числителе. Таким образом, применяя метод «скольжения», экономист получает: • при k = 1 - пессимистический прогноз (минимальную сумму добавленной стоимости и соответственно, рекламного бюджета); • при k = 2 - усредненный прогноз (среднюю сумму добавленной стоимости и рекламного бюджета); • при k = 3 - оптимистический прогноз (максимальную сумму добавленной стоимости и рекламного бюджета). Следует обратить внимание на тот факт, что «пессимистическое скольжение» может давать результат вовсе не пессимистический. Например, по данным таблицы 1 можно спрогнозировать рекламные бюджеты, приведенные в таблице 2.

Как следует из таблицы 2, средние добавленные стоимости и бюджеты, полученные «пессимистическим скольжением», гораздо больше средних сумм, рассчитанных «сглаживанием». Это объясняется тем, что показанные на рисунках 1 и 2 Z-диаграммы добавленной стоимости и рекламного бюджета имеют общий положительный тренд к росту сумм (к сожалению, объясняется это вовсе не повсеместным внедрением инновационных технологий и прогрессом маркетинга, а определенным уровнем инфляции). При отрицательном тренде ситуация оказывается противоположной и даже «оптимистическое скольжение» дает результат, меньший средней суммы добавленной стоимости или рекламного бюджета, спрогнозированной «сглаживанием». Таким образом, при сочетании трендового и процентного методов рекламный бюджет на IV квартал 2014 г. может быть установлен в диапазоне от 1 480,0 до 2 770,7 млн.руб., на I квартал 2015 г. - от 1 480,0 до 3 870,5 млн.руб. и на II квартал 2015 г. - от 1 480,0 до 3 860,9 млн.руб. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

02.10.2014

Сергей Глубокий, экономист