Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

SPACE-МАТРИЦА

Общая часть

SPACE-матрица формирует базовый профиль стратегического позиционирования стратегической зоны хозяйствования (далее - СЗХ) путем определения параметров внешней и внутренней среды. Для анализа предлагаются следующие параметры:

- внутренние факторы:

а) факторы промышленного потенциала (IS);

б) факторы финансового потенциала (FS);

- внешние факторы:

а) факторы стабильности обстановки (ES);

б) факторы конкурентных преимуществ (СА).

Каждый фактор является комплексным и зависит от ряда характеристик (см. таблицу 1).

|

Таблица 1

|

|

|

Характеристики комплексных параметров SPACE-матрицы

|

|

|

Факторы

|

Характеристики

|

| Факторы стабильности обстановки (ES) | - технологические изменения; - темпы инфляции; - изменчивость спроса; - диапазон цен конкурирующих продуктов; - препятствия для доступа на рынок |

| Факторы промышленного потенциала (IS) | - потенциал роста и прибыли; - финансовая стабильность; - уровень технологии; - степень использования ресурсов; - производительность |

| Факторы конкурентных преимуществ (CA) | - доля рынка; - качество продукции; - жизненный цикл продукта; - лояльность покупателей; - вертикальная интеграция |

| Факторы финансового потенциала (FS) | - прибыль на вложения; - финансовая зависимость; - ликвидность; - необходимый имеющийся капитал; - поток денежных средств |

Процедура построения матрицы сводится к следующим этапам.

Первый этап. Характеристики параметров оцениваются по шкале от 0 до 6. Оценивая факторы конкурентного преимущества и стабильности обстановки, следует учесть, что максимальное значение характеризует минимальное проявление фактора. Каждой характеристике присваивается вес, отражающий ее значимость в разрезе фактора.

Второй этап. На основе полученных оценок выводится средневзвешенная оценка по каждому из 4 анализируемых факторов.

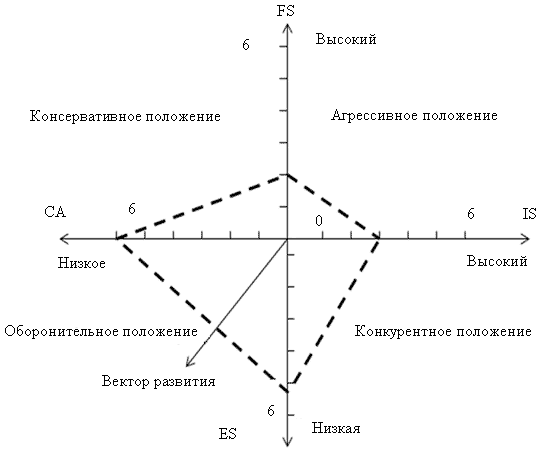

Третий этап. Средние значения для каждой из 4 групп факторов отображаются в координатах SPACE-матрицы и соединяются линиями (см. рисунок 1). Максимально удаленная от центра сторона показывает вектор развития СЗХ.

|

Рисунок 1

|

|

Вариант оборонительного положения стратегической зоны хозяйствования организации

по SPACE-матрице |

|

Четвертый этап. Возможны следующие 4 варианта состояния СЗХ:

- если максимально удаленной от центра координат является сторона FS-IS, то организация находится в агрессивном состоянии;

- если максимально удаленной является сторона IS-ES, то организация находится в конкурентном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA-FS, то организация находится в консервативном стратегическом состоянии;

- если максимально удалена сторона в квадранте CA-ES, то организация находится в оборонительном стратегическом состоянии.

Пятый этап. На основе варианта стратегии формируется перечень действий по ее реализации (см. таблицу 2).

|

Таблица 2

|

|

|

Характеристика стратегий стратегической зоны хозяйствования по SPACE-матрице

|

|

|

Положение

|

Характеристика положения и возможные действия

|

| Агрессивное положение | Агрессивная стратегия подходит для финансово сильной организации, которая имеет преимущества в растущей и стабильной отрасли. Основные действия направлены на расширение производства и продаж, ценовую войну с конкурентами, освоение новых секторов рынка, продвижение брендов |

| Конкурентное положение | Конкурентное положение является основой для наступательной стратегии, которая применяется, когда организация имеет производственные преимущества в развивающейся, но нестабильной отрасли. Основные действия направлены на поиск финансовых ресурсов и развитие сбытовых сетей |

| Консервативное положение | Состояние наблюдается на стабильных рынках с низкими темпами роста. Организация при этом не имеет серьезных преимуществ. Усилия обращены на достижение финансовой стабильности. Важным фактором является конкурентоспособность продукта. Действия направлены на снижение себестоимости при повышении качества продукта или сокращение выпуска и выход на более перспективные рынки |

| Оборонительное положение | Ситуация, когда отрасль привлекательна, но у продукции низкая конкурентоспособность. Действия направлены на предотвращение угроз, а при отсутствии перспектив - на уход с рынка |

Получаемые в результате анализа рекомендации можно использовать для выработки стратегических ориентиров СЗХ организации. SPACE-матрица может быть использована самостоятельно (для первичной оценки позиции СЗХ организации на рынке) или как основа для дополнительного анализа, требующего применения других методов анализа и прогнозирования.

Пример построения SPACE-матрицы для организации, работающей на рынке производства велосипедов

Велосипеды в РФ собирают около 20 организаций. С начала 2000-х в РФ работают только заводы, занимающиеся сборкой велосипедов из китайских деталей. Конкуренция с Китаем привела к закрытию всех флагманов советского велостроения: заводов в Перми («Кама», «Урал»), Йошкар-Оле («Салют») и многих других. Жуковский мотовелозавод был одной из последних организаций, не выдержавших конкуренции с китайскими производителями. С 2002 г. он работал с перерывами, а 2 года назад производство остановилось окончательно. Несколько лет спустя владельцем данного мотовелозавода стала организация «Веломоторс». На сегодняшний день колеса - единственная деталь велосипедов, которая производится непосредственно на заводе. Все остальные комплектующие - азиатские.

«Веломоторс» был создан в 1996 г. и занимался продажами российских и белорусских велосипедов. С 2001 г. он начал продавать китайские велосипеды под собственной маркой «Stels», а через 3 года производство было перенесено в РФ. Сегодня «Веломоторс» объединяет 4 велозавода: 2 действующих в Подмосковье и Краснодарском крае и строящиеся заводы в Брянской и Свердловской областях. «Веломоторс» является лидером велорынка РФ.

Работающие заводы пока загружены на 30-60 %. Довести объемы до максимально возможных не позволяют размеры складов и логистические проблемы - «Веломоторс» не готов перевозить комплектующие в таких количествах. Общий размер рынка оценивается в данный момент в 5-6 млн. велосипедов в год. При средней стоимости велосипеда в 100 долл. США выходит, что весь рынок можно оценить в 500-600 млн.долл. США.

Основным товаром являются дорожные и складные велосипеды. Детские велосипеды «Веломоторс» завозит готовыми в небольшом количестве из Китая для разнообразия модельного ряда: в РФ есть свои лидеры в этом сегменте (например, калининградский завод «Янтарь»), и конкурировать с ними «Веломоторс» пока не готов. Производство дорогих горных велосипедов стоимостью около 1 тыс.долл. США «Веломоторс» крайне незначительно.

В 2011 г. ситуация на рынке велосипедов изменилась: темпы роста упали до 2-3 %. Производители стали говорить о насыщении рынка.

«Веломоторс» при сужающемся рынке начинает производство собственных рам и запчастей, что должно снизить его зависимость от дорожающих китайских комплектующих и уменьшить расходы на логистику. Дело в том, что комплектующие доставляются из Китая в Россию с перебоями в течение от 1 до 4 месяцев. Такая практика приводит к заморозке оборотных средств.

Конкуренты в ответ утверждают, что экономия на поставках вряд ли покроет расходы на содержание крупной организации. В этом году у «Веломоторс» скопились товарные остатки нераспроданных велосипедов и множество комплектующих, которые купили по старым ценам. Сейчас «Веломоторс» пытается «завалить» рынок: продавать велосипеды на 15-20 % дешевле, себе в убыток. Если при этом конкуренты не станут размещать заказы в Китае на следующий сезон, то цены повысят. Если же большинство продолжит борьбу, то «Веломоторс» сможет продержаться год на собственных средствах. В итоге «Веломоторс» хочет получить 70 % рынка.

«Веломоторс» также имеет планы на европейский рынок.

Пошлина на ввоз готовых велосипедов в страны Евросоюза составляет 75 % их цены. Однако она распространяется только на азиатские страны. Если ввозить велосипеды из России, то европейцы возьмут всего 15 %. Пока они не видят необходимости защищаться от слабого российского рынка. Этим и собирается воспользоваться «Веломоторс». Рынок стран ЕС - это более 20 млн. велосипедов в год.

Итак, какой же стратегии развития придерживается «Веломоторс»? Сформулируем направление ее стратегического развития, используя SPACE- матрицу.

На текущий момент «Веломоторс» начинает реализацию стратегии вертикальной интеграции назад. Формулируя направление стратегического развития, построим SPACE-матрицу в рамках данного примера, так как «Веломоторс» является организацией одиночного бизнеса.

Построение SPACE- матрицы

Для построения данной матрицы необходимо реализовать следующие шаги.

Определение комплексных параметров SPACE-матрицы для «Веломоторс» (см. таблицу 3).

|

Таблица 3

|

|

|

Характеристики комплексных параметров SPACE-матрицы для «Веломоторс»

|

|

|

Факторы

|

Характеристики

|

| Факторы стабильности обстановки (ES) | - давление со стороны азиатских конкурентов; - снижение темпов роста рынка; - изменение курсов валют; - рост цен на ресурсы |

| Факторы промышленного потенциала (IS) | - производственная база; - потенциал производственного роста; - недостаточность инфраструктуры; - степень использования ресурсов |

| Факторы конкурентных преимуществ (CA) | - качество продукции; - эффективная и оптимальная перевозка; - возможность получения результата от вертикальной интеграции; - собственная транспортная структура; - пошлина на ввоз в Европу |

| Факторы финансового потенциала (FS) | - финансовый риск в связи с покупкой неработающего предприятия; - риск финансовой неликвидности; - объем собственного капитала; - желаемая и реальная прибыль на вложенный капитал |

Оценка представленных факторов. Оценка присваивается в интервале от 1 до 6. Оценивая факторы конкурентного преимущества (CA) и стабильности обстановки (ES), следует учесть, что максимальное значение характеризует минимальное проявление фактора.

Каждой характеристике присваивается вес, отражающий ее значимость в разрезе фактора (см. таблицу 4).

|

Оценка факторов

|

|||||

|

Факторы

|

Оценка

|

Вес

|

Взве-шенная оценка

|

Средне-взвешенная оценка факторов

|

|

| Факторы стабильности обстановки (ES) | давление со стороны азиатских конкурентов |

4,0

|

0,2

|

0,8

|

3,5

|

| снижение темпов роста рынка |

4,0

|

0,3

|

1,2

|

||

| изменение курсов валют |

3,0

|

0,1

|

0,3

|

||

| рост цен на ресурсы |

3,0

|

0,4

|

1,2

|

||

| Факторы промышленного потенциала (IS) | производственная база |

3,0

|

0,2

|

0,6

|

3,1

|

| потенциал производственного роста |

5,0

|

0,3

|

1,5

|

||

| недостаточность инфраструктуры |

2,0

|

0,2

|

0,4

|

||

| степень использования ресурсов |

2,0

|

0,3

|

0,6

|

||

| Факторы конкурентных преимуществ (CA) | качество продукции |

1,0

|

0,3

|

0,3

|

1,6

|

| эффективная и оптимальная перевозка |

2,0

|

0,2

|

0,4

|

||

| возможность получения результата от вертикальной интеграции |

3,0

|

0,1

|

0,3

|

||

| собственная транспортная структура |

1,0

|

0,3

|

0,3

|

||

| пошлина на ввоз в Европу |

3,0

|

0,1

|

0,3

|

||

| Факторы финансового потенциала (FS) | финансовый риск в связи с покупкой неработающей организации |

1,0

|

0,3

|

0,3

|

1,9

|

|

0,0

|

|||||

| риск финансовой неликвидности |

2,0

|

0,4

|

0,8

|

||

| объем собственного капитала |

2,0

|

0,1

|

0,2

|

||

| желаемая и реальная прибыль на вложенный капитал |

2,0

|

0,3

|

0,6

|

||

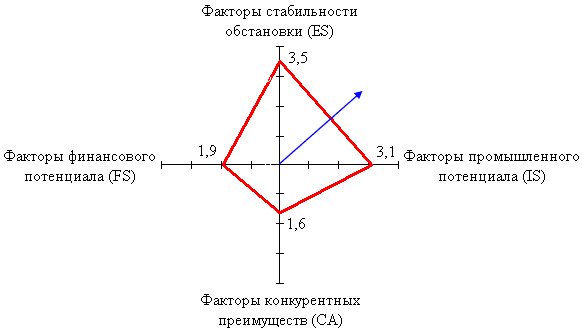

Построение матрицы по результатам таблицы 4 (см. рисунок 2).

|

Рисунок 2

|

|

Определение вектора развития «Веломоторс»

|

|

|

Графически можно определить вектор развития компании. Он совпадает с конкурентным положением.

Выводы и рекомендации по реализации стратегии

Стратегический анализ с использованием SPACE-матрицы свидетельствует о том, что среди 4 групп факторов:

- выше среднего оценена нестабильность внешней среды (ES = 3,5);

- на удовлетворительном (среднем) уровне находится промышленный потенциал (IS = 3,1);

- организация обладает конкурентными преимуществами (CA = 1,6);

- финансовый потенциал организации на невысоком уровне (FS = 1,9).

Исходя из сложившейся ситуации (по максимальным значениям) вектор развития соответствует конкурентному положению компании:

- ее состояние характерно для привлекательной отрасли;

- она получает конкурентные преимущества в относительно нестабильной обстановке;

- ей необходимо парировать угрозы, связанные с потерей финансирования;

- основные механизмы, которые должна применить организация:

а) поиск финансовых ресурсов;

б) развитие сбытовых сетей.

Реализации стратегии будет способствовать:

- наладка собственного производства, что снизит зависимость от внешних поставщиков;

- максимальное использование преимуществ вертикальной интеграции;

- сбыт товара в Европу;

- реализация конкурентной стратегии ценового лидерства за счет конкурентных преимуществ;

- укрепление бренда на существующем рынке, а в дальнейшем и за рубежом;

- направление усилия на финансовую стабилизацию: достижение постоянно низкой себестоимости, но не за счет качества (это конкурентное преимущество организации), а за счет оптимизации стоимостной цепочки в звеньях поставок и производства.

30.09.2011 г.

Диана Арутюнова, кандидат экономических наук, доцент кафедры менеджмента Таганрогского технологического института Южного федерального университета