Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

СТРАТЕГИЧЕСКИЙ АНАЛИЗ: МИКРООКРУЖЕНИЕ (АНАЛИЗ КОНКУРЕНТНЫХ СИЛ)

Анализ микроокружения предполагает анализ ближайшего окружения организации и включает конкурентный анализ, анализ потребителей, поставщиков и организаций с товарами-заменителями.

Анализ конкурентных сил («Пять сил Портера»)

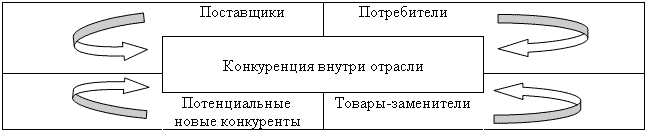

Анализ проводится для идентификации благоприятных возможностей и опасностей, с которыми может столкнуться организация в отрасли. Модель пяти сил предложил М.Портер (примечание), суть ее в том, что чем выше давление со стороны выделенных факторов, тем меньше у организации возможности увеличивать прибыль. Организация, изменив свою стратегию, может воздействовать на эти силы в свою пользу. Данная модель представлена на схеме 1.

|

Схема 1 |

|

Модель «Пять сил Портера» |

|

|

|

Потенциальные новые конкуренты. Риск входа потенциальных конкурентов создает опасность прибыльности организации. Угроза возможного появления на рынке новых конкурентов зависит от 2 факторов:

- реакции существующих конкурентов;

- наличия барьеров для входа в отрасль.

На схеме 2 представлены предпосылки, создающие барьеры конкурентам для входа на рынок.

|

Схема 2 |

|||||

|

|

|||||

|

|

|

Предпосылки, создающие барьеры конкурентам для входа на рынок | |||

|

|

|

||||

|

|

|

|

|

|

|

|

|

► |

Экономия на масштабе |

|

► |

Формирует абсолютное преимущество по издержкам, что сдерживает вторжение претендентов, вынуждая их либо входить в отрасль в большом масштабе производства, либо заранее согласиться с завышенными издержками |

|

|

|

||||

|

|

|

|

|

|

|

|

|

► |

Дифференциация продукта |

|

► |

Отождествление товарной марки с организацией является барьером вторжения: новичкам необходимо преодолеть лояльность потребителей к существующим маркам |

|

|

|

||||

|

|

|

|

|

|

|

|

|

► |

Потребность в капитале |

|||

|

|

|||||

|

|

|

|

|

|

|

|

|

► |

Доступ к каналам распределения |

|

► |

Чем более ограничены каналы сбыта, тем тяжелее проникнуть в эту отрасль. Иногда эти препятствия настолько серьезны, что новые участники вынуждены создавать собственные каналы распределения |

|

|

|

||||

|

|

|

|

|

|

|

|

|

► |

Политика правительства |

|

► |

Правительство может лимитировать или даже вовсе исключить вторжение в отрасли такими методами, как лицензирование и ограничения в доступе к источникам сырья |

|

|

|

||||

|

|

|

|

|

|

|

|

|

► |

Прогноз в отношении реакции существующих в отрасли конкурентов |

|

► |

Основание для принятия решения о вторжении в данную отрасль. Опасно заведомо враждебное отношение конкурентов, занимающих привилегированное положение. С точки зрения формирования стратегии определяющий фактор - стадия жизненного цикла отрасли |

|

|

|

||||

Конкуренция внутри отрасли. Соперничество возможно по разным параметрам: цене, качеству, ассортименту. Интенсивность конкуренции зависит от того, насколько активно участники отрасли пытаются изменить эти показатели.

На схеме 3 приведены факторы, усиливающие конкуренцию в отрасли.

|

Схема 3 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Факторы, усиливающие конкуренцию в отрасли |

|||||||||

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Рост количества конкурирующих организаций, выравнивание их по размерам и потенциалу |

|||||||||

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Замедление спроса на продукцию |

|

► |

Снижение роста вызывает обострение конкуренции, так как организации увеличивают рыночную долю, отобрав рынки сбыта у конкурентов |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Снижение цен и иные увеличения объемов продаж |

|

► |

Постоянные издержки составляют значительную часть затрат на производство, а недогруженные мощности увеличивают стоимость продукции, так как постоянные затраты распределяются на меньшее количество изделий |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Лояльность потребителей к торговой марке - отношение клиента к организации |

|||||||||

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Эмоционально-позитивное |

|

► |

Клиенты редко переоценивают нужды, считая выбор в пользу конкретной организации оптимальным |

|||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Индифферентное |

|

► |

Клиенты редко переоценивают свои потребительские нужды, основываясь на том, что переориентация на другую компанию сопряжена с нежелательными издержками |

|||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Оценочно-рациональное |

|

► |

Группа в большей степени склонна переоценивать свои возможности и запросы, исходя из таких критериев, как цена продукта, качественные характеристики и уровень сервисного обслуживания |

|||

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Попытки организаций улучшить свое положение на рынке за счет конкурентов |

|

► |

Например, приобретение мелких конкурентов, внедрение новых товаров, увеличение расходов на рекламу |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Успешность применения стратегических действий |

|

► |

Чем больше преимуществ от реализации некой возможности, тем выше вероятность того, что организации-конкуренты проявят к ним интерес |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Большие различия между организациями-участниками |

|

► |

Различия в стратегиях, ресурсной базе и условиях микроокружения |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Приобретение крупным игроком другой отрасли одной из организаций (даже слабой с последующим превращением ее в сильную) |

|||||||||

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

Затраты на выход с рынка превышают затраты на продолжение конкурентной борьбы |

|

► |

Чем больше препятствий на пути выхода с рынка, тем сильнее решимость организации остаться и продолжить борьбу, несмотря на невысокий уровень дохода или даже убытки. В результате появляются излишние производственные мощности, что ведет к усилению ценовой конкуренции. Обычно барьеры выхода включают следующие обстоятельства: |

||||||

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

оборудование, которое не имеет альтернатив использования |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

экономическая зависимость от отрасли |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

эмоциональное тяготение к отрасли |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

► |

стратегические взаимоотношения между стратегическими зонами хозяйствования |

Покупатели. Их возможность «торговаться». Степень давления со стороны потребителей зависит:

- от возможности потребителей диктовать условия поставок;

- уровня конкурентной значимости воздействия между организацией и потребителями.

Возможность покупателей «торговаться» представляет угрозу давления на цены из-за потребностей в лучшем качестве или сервисе. При этом под потребителями следует понимать не только конечных потребителей, но и промежуточных. Учитывая данный факт, покупатели наиболее сильны в ситуациях, когда:

- поставляющая отрасль состоит из многих малых организаций, а покупателей мало;

- покупатели делают закупки в больших количествах;

- отрасль зависит от отдельных покупателей в большей части своей деятельности;

- промежуточные покупатели получают небольшую прибыль, которая побуждает их снизить издержки, связанные с закупочной деятельностью;

- для покупателей приобретения у разных организаций экономически равнозначны;

- продукция, предоставляемая отраслью-поставщиком, не влияет на качество товаров и услуг промежуточных покупателей.

Поставщики. Их возможность «торговаться». Поставщики оказывают давление на участников рынка при заключении сделки путем увеличения цены или снижения качества товаров. Сила поставщика зависит:

- от способности оказывать давление на потребителя в направлении изменения условий поставок (цены и качества);

- уровня взаимодействия поставщиков и потребителей в отрасли.

Мощное давление со стороны поставщиков оказывается в следующих случаях, когда:

- продукт имеет мало заменителей, важен для организации;

- группа поставщиков не испытывает конкурентного давления, предлагая свою продукцию отрасли;

- потребители не являются важными клиентами;

- поставщики поставляют такие продукты, что для организаций дорого переключаться с одного вида на другой;

- покупающие организации не способны использовать угрозу вертикальной интеграции назад;

- организации обходится дешевле покупка продукции, чем ее производство.

Угроза заменяющих продуктов. Существование полностью заменяющих продуктов формирует конкурентную угрозу, ограничивающую цены организации и ее прибыльность. Товары-заменители представляют угрозу, если их количество достаточно, цены доступны, потребительские свойства удовлетворительны, а переход к заменителям не сопряжен с чрезмерными расходами. Продуктами-заменителями, которые заслуживают особого внимания с точки зрения стратегии, являются продукты, которые способны обеспечить лучшее соотношение цены и качества по сравнению с имеющимися в отрасли.

Таким образом, эффективность конкурентной стратегии определяется эффективностью защиты организации от влияния 5 факторов, возможностью компенсации конкурентного давления и способностью к созданию устойчивых конкурентных преимуществ.

Пример анализа ситуаций и формирования модели «Пять сил Портера»

Организация по производству очищенных и нарезанных овощей «Р» инвестировала в сложное оборудование 18 млн.долл. США. На нем механическим способом нарезают морковь, шинкуют капусту; варят свеклу и картошку; собирают букеты салатов и упаковывают все в фирменные пакеты. Одновременно организация «Р» начала продавать готовую к употреблению свеклу под одноименным брендом. Результаты тестовых продаж в организации не раскрывают, отмечают лишь, что они полностью ее устраивают. Настала очередь других готовых к употреблению овощей и свежего картофеля.

С одной стороны, идея делать «премиальный» картофель может показаться абсурдной. Но так получилось, что «абсурдная» идея вызрела одновременно у нескольких производителей овощей. Секрет такого тренда в том, что овощеводы достигли пределов органического роста. Объем рынка свежих овощей в Российской Федерации можно оценить примерно в 7,5-10,0 млрд.долл. США в денежном выражении (с учетом картофеля). На протяжении последних нескольких лет он демонстрировал довольно высокие темпы роста - около 15,0-20,0 % (розничные продажи), что обусловлено в первую очередь ростом доходов населения.

Поскольку заставить население съесть больше овощей уже не получится, производители ищут другие способы дальнейшего развития. По статистике, хорошими рыночными показателями овощеводы обязаны именно росту цен.

На сегодняшний день на данном российском рынке работают несколько компаний и единственный способ противостоять конкурентам из других областей, как это ни парадоксально, продавать овощи еще дороже. Чтобы оправдать высокую цену, приходится добавлять овощам некую потребительскую ценность - как минимум назвать их. Или сделать за покупателя часть его работы.

Более того, рост платежеспособности жителей городов-миллионников вдохновил овощеводов на региональную экспансию. Однако если овощи в кожуре еще можно перевозить на дальние расстояния (они не очень привередливы к условиям перевозки), то очищенные и нарезанные так просто никуда не отправишь.

Системная проблема овощеводов, конечно, климат. Обеспечивать сети свежими овощами круглый год не могут даже фермеры, инвестировавшие в тепличные хозяйства. Продукция выращивается не круглый год, а только в сезон.

Другая проблема российских фермеров - срок хранения овощей. Продукция «fresh-cut» (свежесрезанная) куда более нежная. Она может храниться, не теряя своих свойств и внешнего вида, всего 5 суток. К тому же требует особых температурных условий.

Кроме того, фермерам так и не удалось толком убедить сети в целесообразности переупаковки картофеля и морковки из грязных мешков в чистые пакеты. Собственные наблюдения заставляют ритейлеров (продавцов товаров конечному потребителю (частному лицу)) осторожно относиться к овощным брендам. В результате за 5 лет брэндированные овощи заняли, по разным оценкам, всего 5,0-10,0 % рынка свежих овощей. Фермерам приходится искать дополнительные способы наращивания выручки.

Один из таких способов - заморозка или консервация овощей. Хорош также способ продвижения овощного бизнеса - найти крупного корпоративного клиента, нуждающегося в овощах круглый год. Так, «Р» - крупнейший поставщик картофеля для производителя чипсов «Frito-Lay». А ее основной конкурент с 1994 г. эксклюзивно поставляет в рестораны Макдональдс салат «Айсберг». Пока выходит, что идея переупаковки овощей выглядит если не абсурдной, то в значительной степени утопичной. И уж точно не она станет в ближайшие годы двигателем бизнеса овощеводов России.

Вариант решения. Проведем анализ микроокружения «Р» с помощью модели «Пять сил Портера».

Для этого выделим и проанализируем такие факторы, как:

- риск входа потенциальных конкурентов;

- соперничество существующих компаний в отрасли;

- сила поставщика;

- сила потребителя;

- сила товаров-заменителей.

1. Риск входа потенциальных конкурентов. В первую очередь зависит от высоты барьеров входа на рынок. Можно выделить следующие характеристики рынка:

- экономия на масштабе в отрасли отсутствует;

- политический фактор не препятствует вхождению новичков в отрасль.

Но есть:

- высокие требования по первоначальному капиталу:

а) дорогостоящее оборудование для производства;

б) высокие расходы на круглогодичное выращивание овощей;

в) большие риски потерь из-за короткого срока хранения продукции (иногда возвраты продукции составляют около 50,0 %);

- трудности доступа к каналам распределения:

а) из-за ограничения в сроках хранения организации не могут работать на дальних расстояниях;

б) дорогостоящая транспортировка из-за особых условий перевозки;

- узнаваемость брендов и покупательская лояльность к старым производителям:

а) компания «Р» выращивает овощи с 1930-х гг., ее руководитель - экс-министр сельского хозяйства;

б) раскрутка бренда - одно из основных конкурентных преимуществ;

- привилегированное положение и имидж «старичков» и их негативное отношение к новым конкурентам.

2. Анализ соперничества существующих компаний в отрасли. Дал следующие результаты:

- небольшое количество конкурентов в связи:

а) с дорогостоящим производством;

б) большими потерями;

в) узким сегментом потребителей и предпочтением товаров-заменителей;

г) небольшими размерами отрасли (компания занимает около 5,0-10,0 % от общего рынка свежих овощей);

д) небольшим территориальным покрытием;

- в отрасли остаются наиболее крупные компании, а также компании, у которых есть договоры с корпоративными клиентами и сетевыми розничными сетями.

3. Анализ силы поставщиков. Дал следующие результаты:

- производство продукции носит сезонный характер, вследствие этого:

а) организации находятся в зависимости от поставщиков импортного сырья;

б) в один магазин могут поставляться одинаковые овощи (от одного поставщика) под разными брендами;

- зависимость от поставщиков удобрений и услуг по обслуживанию оборудования.

4. Анализ силы потребителей. Дал следующие результаты:

- ограниченный круг потребителей из-за продукта, ориентированного на людей с высоким уровнем достатка;

- высокая зависимость от корпоративных клиентов:

а) на обслуживание корпоративного клиента у организации «Р» приходится около 30 % общего оборота;

б) продукт в основном покупают сезонно, оптом и ежегодные продажи не превышают определенного уровня.

5. Анализ товаров-заменителей. Позволил выделить следующие тенденции:

- существует близкий заменитель продукта, те же свежие овощи, но неочищенные и не подверженные никакой обработке:

а) издержки на производство товара-заменителя значительно ниже производства брендовой продукции;

б) условия хранения и транспортировки не такие жесткие, как у fresh-cut;

в) массовые потребители отдают большее предпочтение недорогим овощам (соотношение в процентах с продажей брендовой продукции примерно 20/80);

- свободна ниша замороженных и консервированных овощей, которая более привлекательна из-за:

а) смягчения условий хранения;

б) отсутствия сезонных колебаний (возможен запас).

В целом модель «Пять сил Портера» в рассматриваемом случае выглядит следующим образом (схема 4):

|

Схема 4 |

|||

|

Модель «Пять сил Портера» в рассматриваемом случае |

|||

|

|

|||

|

Поставщики 1. Импортеры (сезонная поставка овощей). 2. Поставщики удобрений и оборудования |

Потребители 1. Клиенты крупных розничных сетей, имеющие высокое и среднее благосостояние. 2. Крупные корпоративные клиенты

|

||

|

|

Существующие конкуренты 1. «В» и «Живые витамины». 2. «Гор. комбинат». 3. «Нива». 4. «Овощи» |

|

|

|

|

|

||

|

Потенциальные конкуренты 1. Достаточно высокие барьеры входа в отрасль, конкуренты - только производители товаров-заменителей |

Товары-заменители 1. Небрендинговые овощи у оптовиков. 2. «Мытые», но не fresh-cut овощи. 3. Замороженные и консервированные овощи |

||

Вывод. Распределение сил по степени значимости:

- самая слабая - риск входа потенциальных конкурентов;

- слабая - сила поставщика;

- средняя/высокая - соперничество существующих организаций в отрасли;

- высокая - сила потребителя;

- высокая - сила товаров-заменителей.

Рекомендации:

- самая «слабая» сторона для данной организации - наличие товаров-заменителей;

- отрасль fresh-cut нацелена на узкий сегмент, сложна и приносит невысокий, но стабильный доход;

- «Р» находится в устойчиво-неэффективном положении среди fresh-cut;

- основная рекомендация - диверсификация в новые отрасли.

Примечание. Майкл Юджен Портер (Michael Eugene Porter; род.1947) - профессор кафедры делового администрирования Гарвардской бизнес-школы (Harvard Business School), признанный специалист в области изучения экономической конкуренции, в т.ч. конкуренции на международных рынках, конкуренции между странами и регионами. Разработал теорию конкурентных преимуществ стран.

31.08.2011 г.

Диана Арутюнова, кандидат экономических наук, доцент кафедры менеджмента Таганрогского технологического института Южного федерального университета