Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

СТРАТЕГИЧЕСКИЙ АНАЛИЗ: МИКРООКРУЖЕНИЕ (КАРТА СТРАТЕГИЧЕСКОЙ ГРУППИРОВКИ)

1. Введение

2. Карта стратегической группировки для компаний пивоваренного рынка Российской Федерации

3. Карта стратегической группировки для компаний по производству велосипедов Российской Федерации

4. Карта стратегической группировки для компаний рынка санаторных услуг Российской Федерации

5. Определение конкурентных позиций компании

Оценка структуры конкуренции предполагает анализ положения конкурентов на рынке. Одним из методов сравнения конкурентных позиций организаций является разработка карты стратегических групп, которая позволяет сравнить рыночные позиции организаций, объединить их в однородные группы и выявить ближайших конкурентов. Стратегическая группа состоит из организаций со схожими стратегиями и занимаемыми позициями. Отрасль может содержать как одну группу, так и множество стратегических групп. Чем ближе стратегические группы расположены друг к другу, тем более интенсивна конкуренция. Этапы процедуры конструирования карты стратегической группировки:

- выявляются отличительные конкурентные характеристики;

- положение организаций наносится на двухкоординатный график;

- отмечаются организации, попадающие в одну область;

- отмечается доля каждой группы в объеме продаж отрасли.

Построение карты стратегической группировки требует соблюдения следующих правил:

- переменные по осям координат не должны коррелировать;

- переменные должны отражать отличия конкурентов;

- переменные должны носить дискретный характер;

- площади фигур соответствуют относительной доле продаж;

- если существенных переменных больше 2, целесообразно построить несколько карт.

Рассмотрим пример карты стратегической группировки:

- для компаний пивоваренного рынка Российской Федерации;

- компаний по производству велосипедов;

- компаний рынка санаторных услуг.

Карта стратегической группировки для компаний пивоваренного рынка Российской Федерации

Характеристика рынка пива Российской Федерации. Объем рынка пива в натуральном выражении в Российской Федерации в среднем составляет 1 098,0-1 122,6 млн.дал в год; в стоимостном выражении - 14,9-19,7 млрд.долл. США.

В настоящее время пивной рынок пережил стадию бурного роста; в дальнейшем эксперты рынка пива прогнозируют снижение темпов роста.

Потребление пива в Российской Федерации сейчас находится на уровне 67 л на человека в год; в Европе этот показатель выше. Среднестатистический европеец выпивает до 110 л пива, а самыми большими потребителями пива признаны чехи - они выпивают больше 170 л пива в год. В Российской Федерации больше всего пива потребляют в г.Москве и г.Санкт-Петербурге - 90 и 100 л в год на человека соответственно.

В связи с завершением консолидации отрасли усиливается конкурентная борьба в различных ценовых сегментах, а также обостряется борьба за каналы дистрибуции. Кроме того, негативное влияние на обстановку в секторе оказывают акцизное регулирование и ограничения в рекламе пива и спонсорстве спортивных мероприятий. По мнению экспертов, рост рынка будет продолжаться, но тенденция снижения темпов роста сохранится, и в скором будущем темп роста не будет превышать 3 %.

Основные конкуренты рынка. «Балтика» - крупнейшая пивоваренная компания (ПК) в Российской Федерации.

Стратегия: увеличение рыночной доли, сохранение сильных локальных торговых марок; строительство собственных солодовен.

Тактика: реформирование системы дистрибуции, изменения в маркетинговой политике. Так, в апреле 2007 г. было подписано лицензионное соглашение на производство сорта «Балтика № 3 классическое» в Великобритании. Впервые бренд Российской Федерации FMCG-сектора (примечание 1) производится в Западной Европе на постоянной основе.

Проблемы: торговые марки «Балтика» зачастую конкурируют между собой.

Результат: бренд «Балтика» входит в тройку самых ценных торговых марок Российской Федерации. Его стоимость оценивается Interbrand (примечание 2) в 2,2 млрд.долл. США.

Новые цели: продвижение бренда «Балтика» на мировой рынок, завоевание лидирующих позиций.

Дочерняя компания «InBev», производитель пива с оборотом более 8,5 млрд. евро, объединяет 10 производителей пива на территории Российской Федерации.

Стратегия: ставка на динамично развивающийся пивной рынок Сибири и Дальнего Востока; выпуск новых сортов пива под «зонтиками» основных брендов (например, на основе бренда «Клинское» запущена новая марка «Клинское Freez»).

Тактика: строительство собственных производственных мощностей; наращивание рекламной активности. Так, по данным TNS Gallup AdFact (примечание 3), компания увеличила в среднем за год количество выходов рекламы (на ТВ, радио и в прессе) с 38 548 до 42 706.

Проблемы: повышенное внимание властей и рейдеров.

Результат: компания удерживает второе место на рынке Российской Федерации. В 2006 г. впервые обогнала лидера рынка - компанию «Балтика» - в Сибирском регионе.

Новые цели: внедрение глобальных брендов в премиальном сегменте рынка.

Heineken Russia - нидерландская пивоваренная компания, крупнейшая в Российской Федерации.

Стратегия: значительные инвестиции в материальные активы и в продвижение большого количества брендов; усиление позиций в регионах.

Тактика: самой крупной сделкой в Российской Федерации стала покупка компании «Пивоварни Ивана Таранова» за 560,0 млн.долл. США. Heineken инвестирует в развитие наиболее перспективных марок, не планируя, впрочем, сокращать остальные бренды. Проводит масштабные промоакции в крупных региональных городах.

Проблемы: компания теряет позиции на рынке Российской Федерации. Причина - недостаточно агрессивная реклама торговых марок.

Результат: по объемам производства и числу работников операционное подразделение компании в Российской Федерации является самым крупным в составе группы Heineken в мире.

Новые цели: окупить капиталовложения в подразделение в Российской Федерации до 2011 г.

SAB Miller - британская пивоваренная компания.

На рынке Российской Федерации компания появилась в 1998 г. В 1999 г. начато производство пива «Золотая бочка», разработанного специально для рынка Российской Федерации.

Стратегия: большая часть брендов компании на рынке Российской Федерации представлена в премиальном сегменте - самом быстрорастущем в пивоваренной отрасли.

Тактика: SAB Miller планирует расширение на рынке Российской Федерации не благодаря приобретению готовых производственных активов, а за счет строительства заводов с нуля. Компания стремится к созданию большого портфеля брендов: ее ассортимент в Российской Федерации представлен 8 торговыми марками. В портфеле компании единственный региональный бренд - «Моя Калуга».

Проблемы: компания испытывает недостаток производственных мощностей. Несмотря на постоянную модернизацию, производительность пивоваренного завода в Калуге - 60 млн.дал в год.

Результат: уже в 2007 г. компания обогнала Efes Beverage Group и занимает четвертое место среди лидеров пивного рынка Российской Федерации.

Новые цели: SAB Miller планирует вложить 170 млн.долл. США в строительство нового пивоваренного завода в Ульяновской обл. Его производительность составит 30 млн.дал в год.

Построение карты стратегической группировки. В качестве параметров для сравнения выбираем следующие:

- география рынка (локальная, региональная, глобальная);

- стратегии компаний (дифференциация, фокусировка, ценовое лидерство).

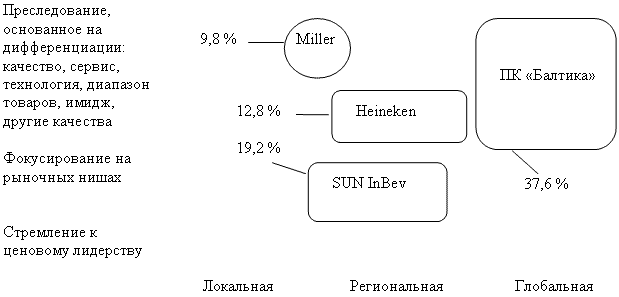

Получена следующая карта (см. схему 1).

|

Схема 1 |

|

Карта стратегической группировки рынка пива в Российской Федерации |

|

|

|

Сформированная карта стратегических группировок позволяет сделать следующие выводы.

1. На рынке пива Российской Федерации присутствуют 4 крупных конкурента, которые занимают 79,4 % его объема. В связи с этим можно говорить о консолидированном характере рынка, когда изменение стратегии одного из игроков оказывает влияние на позиции и поведение конкурентов.

2. Компании-конкуренты игнорируют стратегию ценового лидерства (стратегию минимальных издержек и цены), предпочитая варианты дифференциации (формирование уникальности) и фокусирования (выделение определенной рыночной ниши), что в целом соответствует особенностям данного рынка на момент его анализа.

3. Ориентируясь только на географическую характеристику рынка, следует отметить абсолютные преимущества ПК «Балтика». Компании Miller, Heineken, SUN InBev являются региональными лидерами.

4. По характеристике стратегических действий в одну стратегическую группировку необходимо отнести ПК «Балтика», Miller и Heineken. При этом каждая из них реализует разные варианты стратегии дифференциации: ПК «Балтика» увеличивает свою рыночную долю и сохраняет торговые марки, а также акцентирует внимание на развитие собственных технологий (реализует стратегию дифференциации по качеству). Компания Heineken дифференцирует себя посредством проведения масштабных промоакций в крупных региональных городах (реализует стратегию дифференциации товара и имиджа). Компания Miller также акцентирует внимание на региональном рынке и преследует своего конкурента дифференцированием своей продукции.

5. Компанию SUN InBev отличает стратегия фокусирования, которая заключается в выборе одного рыночного сегмента (ниши). В данном случае компания работает на премиальном сегменте пивного рынка.

Выделенные особенности следует учитывать при формировании стратегии развития анализируемых компаний.

Карта стратегической группировки для компаний по производству велосипедов Российской Федерации

Конкуренты рынка Российской Федерации по производству велосипедов. «Веломоторс плюс» - безусловный лидер велорынка Российской Федерации. Компания наладила массовое производство дешевых велосипедов с оптимальным, по признанию конкурентов, соотношением цены и качества.

Объем производства: более 987 тыс.шт. в год.

Стратегия: увеличение доли на рынке за счет наращивания производства и минимальной наценки на продукцию.

Тактика: компания одной из первых на рынке приобрела собственное сборочное производство (в конце 2007 г. открыла завод в г.Екатеринбурге вдобавок к уже существующим в Подмосковье и Краснодарском крае). Занимается разработкой новых моделей для освоения более дорогих сегментов рынка. Контролирует ценообразование, требуя от дилеров минимальной наценки.

Проблемы: низкая цена снижает привлекательность бренда в глазах состоятельных клиентов, что может затруднить выход в более дорогие сегменты. В самой компании отмечают проблемы управления, связанные с быстрым ростом, - неверный расчет ряда логистических и технологических процессов.

Результат: компания является самым крупным производителем Российской Федерации и лидером рынка, занимая долю 20,0-30,0 %.

Новые цели: увеличение присутствия в Сибири и на Дальнем Востоке, создание собственного производства полного цикла. Выход на европейский рынок.

«Стефи-вело» образована в 1999 г. как торговая компания на базе одного из крупнейших советских заводов «Велта».

Объем производства: более 600 тыс.шт. в год.

Стратегия: развитие производства недорогих экстремальных велосипедов.

Тактика: компания стремится осваивать новые технологии: приобрела оборудование для производства карбоновых рам и планирует запускать новый бренд сегмента «премиум», интересный не только потребителям Российской Федерации. На партнерском предприятии в Китае контролирует практически весь технологический процесс производства. Увеличивает продажи в важных для себя регионах (главным образом на Урале и в Сибири), открывая сезонные точки розничных продаж. В настоящий момент разрабатывает велосипеды для экстремального велоспорта, единственного «экстремального» сегмента, в котором пока не представлена.

Проблемы: замедление роста объемов производства, падение доли рынка вследствие чрезмерно узкой специализации.

Результат: компания выпускает качественные велосипеды, прочно занимая второе место по объемам производства, но значительно отстает от лидера рынка - компании «Веломоторс».

Новые цели: в течение 2-3 лет занять до 50 % рынка Российской Федерации массовых экстремальных велосипедов и до 30 % рынка в целом. Планирует выход на европейский рынок, намереваясь создать совместное предприятие с каким-либо из западных дистрибьюторов.

«Янтарь» - крупнейший в Российской Федерации производитель детских велосипедов; входит в группу компаний «Алиса». Перенимает маркетинговые приемы у родственных компаний, специализирующихся на детских товарах.

Объем производства: более 500 тыс.шт. в год.

Стратегия: производство детских и подростковых велосипедов по лицензии.

Тактика: активно наращивает продажи, практически удваивая объем выпускаемой продукции каждый год. Планирует занять третье место по объему производства в Российской Федерации. Компания завоевывает популярность у потребителей за счет выпуска лицензионных велосипедов - Looney Tunes, Spiderman, Tom & Jerry, Superman, UEFA и др. Такие велосипеды распространяются через магазины компаний-партнеров, торгующих игрушками. Осваивает сегмент взрослых велосипедов «Янтарь», сотрудничая с дистрибуторами детских товаров, заинтересованными в расширении ассортимента. Особенности налогообложения калининградской особой экономической зоны, где базируется компания, позволяют беспошлинно ввозить комплектующие.

Проблемы: пока имеет место незначительная доля на рынке взрослых велосипедов; подверженность риску изменения законодательства свободных экономических зон.

Результат: лидер в производстве детских велосипедов.

Новые цели: выход на рынки Европы и Содружества Независимых Государств за счет выгодного географического положения завода.

«Аталис» - один из старейших участников рынка, существует с 1991 г. Компания получила известность благодаря приобретению известных советских веломарок.

Объем производства: более 120 тыс.шт. в год.

Стратегия: выпуск массовых дорожных велосипедов по низким ценам.

Тактика: в 2005 г. компания, занимавшаяся до этого оптовыми продажами велосипедов, собранных в Китае по контракту, выкупила у обанкротившейся компании «Велта» права на марки «Кама» и «Урал», известные широкому потребителю со времен СССР, и начала в г.Перми их сборку из китайских комплектующих. Кроме того, занимается оптовой продажей импортируемых из Китая велосипедов, предоставляет услуги по обеспечению велозаводов комплектующими. Потери от снижения продаж в зимний сезон компенсирует за счет сопутствующего ассортимента (произведенные в Юго-Восточной Азии снегокаты, лыжи и т.д.).

Проблемы: ориентированность на массовый сегмент; падение популярности советских веломарок; ограниченная география продаж (только Уральский регион).

Результат: входит во второй «эшелон» крупнейших игроков велорынка Российской Федерации, но без высококачественных моделей вряд ли имеет шанс перейти в первый, поскольку прогнозируется падение спроса на дешевые дорожные велосипеды.

Новые цели: разработка современных моделей, увеличение объема продаж.

Анализ с использованием карты стратегических группировок. Для построения карты стратегических группировок необходимо выделить 2 критерия, по которым будет проводиться построение карты.

В результате анализа имеющейся дополнительно привлеченной информации были выделены следующие конкурентные параметры, которые важны с точки зрения характеристики исследуемой отрасли:

- объем продаж;

- темпы роста объемов продаж;

- география рынка;

- объем производства;

- рыночный сегмент;

- места продаж.

Возможно построение нескольких карт в зависимости от сочетания характеристик. Главным условием является отсутствие прямой зависимости между выбранными параметрами.

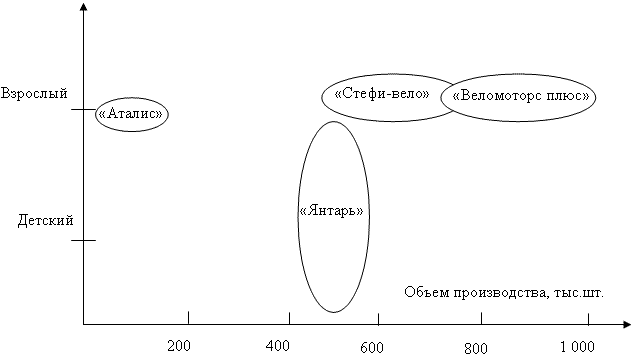

Составим карту стратегических группировок исходя из таких характеристик, как рыночный сегмент и объемы производства (см. схему 2).

|

Схема 2 |

|

Карта стратегической группировки рынка Российской Федерации по производству велосипедов |

|

|

|

Компания, являющаяся лидером в области продажи взрослых велосипедов, - «Веломоторс плюс». Последователем лидера является компания «Стефи-вело», имеющая более низкие объемы продаж. Определяя стратегическую группировку, в нее можно включить эти 2 компании, но помимо текущей ситуации необходимо еще рассмотреть вектор развития. При этом нужно в разряд потенциального конкурента отнести компанию «Янтарь».

Фирма «Янтарь» занимает прочные позиции в области продаж детских велосипедов, но, кроме того, имеет неплохие шансы для выхода на рынок взрослых велосипедов и вполне может составить достойную конкуренцию остальным компаниям, которые ориентируются на велосипедах для взрослых.

Компания «Аталис» находится в сложной позиции: на данном этапе ей необходимо пересмотреть свои мощности, вследствие чего поменять свою политику нахождения на данном рынке. Она не составляет весомой конкуренции ни компаниям, ориентированным на велосипеды для взрослых, ни компаниям, ориентированным на детские велосипеды. Возможный вариант выхода из этого положения - интеграция с другими компаниями или уход с данного рынка.

Карта стратегической группировки для компаний рынка санаторных услуг Российской Федерации

Проведем анализ микроокружения пансионата «Приморье» с помощью карты стратегической группировки и оценки конкурентной стратегии для компании рынка санаторных услуг.

Информация о конкурентах. Санаторий «Черноморец» расположен в центральной курортной части Анапы и защищен от шумных ночных мероприятий. Корпуса санатория расположены в естественном парке. Естественная ограда защищает от солнца и не позволяет нарушать покой отдыхающих. Рядом с санаторием находится знаменитый Утришский дельфинарий, недалеко находится парк аттракционов и аквапарк.

Цена путевки на 7 дней: 6 215-16 027 руб.

Услуги:

- пляжный комплекс, включающий в себя: галечный пляж, пирс, солярий, аэрарий, душевые, туалетные комнаты, медпункт, прокат спортивного и пляжного инвентаря;

- комплекс спортивных игр: шахматы-гиганты, кольцеброс, баскетбольное кольцо, настольный теннис, дартс, бар, центр подводного плавания и обучения;

- парикмахерская, медпункт, камера хранения, конференцзал, автостоянка, индивидуальный трансфер.

Оздоровительные программы санатория включают:

- бальнеотерапию с применением минеральных ванн с морской водой, фитованны, жемчужные и иодобромные ванны;

- гидропатию циркулярным, восходящим, шотландским и подводным массажным душем;

- Анапские сульфидно-иловые грязи, обладающие противовоспалительным, рассасывающим и обезболивающим действием.

Пансионат «Геленджикская бухта» построен в 1975 г., в 2000 г. произведен косметический ремонт, в 2006 г. - реконструкция части номерного фонда. В непосредственной близости расположена вся городская инфраструктура (набережная с аттракционами, кафе, рынок, торговые центры). Находится в 5 км от аквапарка «Золотая бухта», в 3 км от парка развлечений «Адмирал Врунгель» и в 2 км от Утришского дельфинария.

Цена путевки на 7 дней: 6 982-11 718 руб.

Услуги:

- пляж галечный и песчаный, городской, зонтики, шезлонги, кафе, библиотека, конференц-зал, экскурсионное бюро, тренажерный зал;

- лечение: заболеваний нервной системы, опорно-двигательного аппарата, верхних дыхательных путей, сердечно-сосудистой системы. Методы лечения: бальнеотерапия, ингаляторий, массаж, физиотерапия, стоматология.

Санаторий «Дружба» расположен в живописном месте на набережной Геленджика. Территория санатория находится в парке знаменитой пицундской сосны, воздух в этих местах необычайно чист и целебен. Море и мягкое солнце создают благоприятную возможность для климатолечения и отдыха. Недалеко от санатория расположен дельфинарий и аквапарк. Санаторий аккредитован к осуществлению 53 видов медицинской деятельности, имеет сертификат Фонда социального страхования РФ на лечение, обладает уникальной лечебной базой и квалифицированными специалистами.

Цена путевки на 7 дней: 10 373-15 191 руб.

Услуги: кафе, клуб с зимним и летним кинотеатрами, танцевальная площадка, тренажерный зал, библиотека с читальным залом, волейбольная площадка, услуги косметолога, фитобар, собственный галечный пляж, прокат спортинвентаря, парикмахерская.

Лечение: ЛОР-заболевания, заболевания органов дыхания, системы кровообращения; функциональные заболевания нервной системы; заболевания опорно-двигательного аппарата; гинекологические заболевания; аллергопатология. Сурдологический центр оснащен новейшей лечебно-диагностической аппаратурой. Применяются такие методы лечения, как водолечение, ингаляции, криокамера, массаж, бальнеотерапия, рефлексотерапия, спелеотерапия, озонотерапия, аромотерапия, гирудотерапия (лечение пиявками).

Санаторий «Красная Талка» расположен на знаменитой набережной в центре Геленджика, у самого Черного моря рядом с Дворцом культуры и Зеленым театром, что позволяет принимать группы гостей, участвующих в семинарах и конференциях.

Суточная стоимость путевки: 1 705-3 135 руб.

Услуги: комфортабельные гостиничные номера, собственный оборудованный пляж, 2 бассейна с морской водой (открытый, закрытый), сауна, тренажерный зал, открытые площадки для игры в бадминтон, баскетбол, большой теннис, сеть баров и ресторанов.

Основной медицинский профиль: заболевания органов дыхания нетурбекулезной этиологии, заболевания нервной системы функционального характера, сердечно-сосудистые заболевания, болезни костно-мышечной системы. Дополнительный медицинский профиль: урологические и гинекологические заболевания. Методы лечения: водогрязелечение, спелеокамера, мониторная очистка кишечника, физиотерапия, общая магнитотерапия на аппарате «АЛМА», озонотерапия, иглорефлексотерапия, компьютерная диагностика, массаж, аквааэробика, тренажерный зал, лечение и протезирование зубов, сурдологический центр, исследование гормонов щитовидной железы, гипофиза, надпочечников, половых гормонов, маркеров костного метаболизма, сахарного диабета, гепатита, онкомаркеров.

Выделим основные конкурентные характеристики, с помощью которых составим карту стратегической группировки:

- география деятельности фирм (локальная, региональная);

- соотношение цены и качества услуг, имиджа организации.

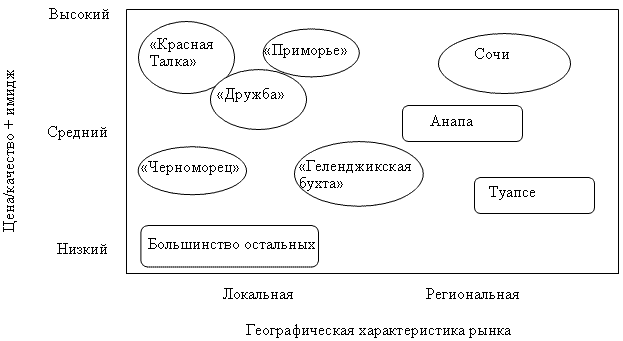

На схеме 3 приведена карта стратегической группировки.

|

Схема 3 |

|

Карта стратегической группировки для компаний рынка санаторных услуг |

|

|

|

В стратегическую группировку конкурентов пансионата «Приморье» входят следующие организации: санатории «Черноморец», «Дружба», «Красная Талка» и пансионат «Геленджикская бухта».

По результатам стратегической карты можно выделить ближайших конкурентов пансионата «Приморье». Это санатории «Красная Талка» и «Дружба», которые характеризуются высоким соотношением цена/качество и работают на локальном уровне. Однако при формировании стратегии анализируемого пансионата следует также принимать во внимание:

- действия конкурентов, работающих в среднем ценовом сегменте («Геленджикская бухта», «Черноморец»), так как возможно движение и переход организаций из одной группировки в другую;

- действия конкурентов, работающих на региональном уровне (санатории и пансионаты Анапы, Сочи, Туапсе), при условии выхода пансионата «Приморье» на данный уровень.

Определение конкурентных позиций компании

Для определения конкурентных позиций компании среди ближайших конкурентов проведем сравнение по ключевым факторам успеха (см. таблицу). Балльные оценки выставлялись экспертами исходя из следующей шкалы: 0 - минимальное значение, 5 - максимальное значение.

|

Конкурентные позиции компании среди ближайших конкурентов |

|||||||||||

|

|

|||||||||||

|

Критерии |

Уд. вес |

«Приморье» |

«Дружба» |

«Гелен-джикская бухта» |

«Черномо рец» |

«Красная Талка» |

|||||

|

балл |

взве-шен-ная оце-нка |

балл |

взве-шен-ная оце-нка |

балл |

взве-шен-ная оце-нка |

балл |

взве-шен-ная оцен- ка |

балл |

взве-шен-ная оце-нка |

||

|

Состояние территории |

0,10 |

5 |

0,50 |

4 |

0,40 |

4 |

0,40 |

4 |

0,40 |

5 |

0,50 |

|

Лечебная база |

0,30 |

5 |

1,50 |

5 |

1,50 |

4 |

1,20 |

4 |

1,20 |

5 |

1,50 |

|

Имидж |

0,20 |

4 |

0,80 |

3 |

0,60 |

3 |

0,60 |

3 |

0,60 |

5 |

1,00 |

|

Располо-жение |

0,15 |

5 |

0,75 |

5 |

0,75 |

4 |

0,60 |

5 |

0,75 |

5 |

0,75 |

|

Уровень обслужи-вания |

0,25 |

4 |

10 |

4 |

1,00 |

3 |

0,75 |

3 |

0,75 |

4 |

1,00 |

|

Оценка |

1,00 |

23 |

4,55 |

21 |

4,25 |

18 |

3,55 |

19 |

3,70 |

24 |

4,75 |

Пансионат «Приморье» имеет преимущество перед конкурентами по таким параметрам, как состояние территории, лечебная база и расположение. Однако пансионат несколько теряет позиции по параметрам имиджа и уровня обслуживания, поэтому его руководству следует обратить на них внимание и предпринять действия по их улучшению.

В целях анализа стратегической позиции компании целесообразно рассмотреть региональную стратегическую группировку, так как одной из целей ее руководства является выход на региональный рынок санаторно-курортных услуг.

В г.Сочи сосредоточено более половины всего санаторно-курортного комплекса Краснодарского края. Курортная зона «Большие Сочи» включает в себя 4 административных района: Лазаревский, Центральный, Хостинский, Адлерский, в которых сосредоточено более 250 санаториев высокого уровня сервиса и разнообразия ценовых категорий. Санаторно-курортный комплекс города располагает огромными уникальными лечебными возможностями, ни в чем не уступающими другим курортным регионам и признанным столичным медицинским центрам.

Санатории данной зоны акцентируют свою деятельность на комплексном лечении заболеваний для закрепления эффекта, который ранее был достигнут после лечения в поликлинике или стационаре.

По отношению к конкурентам пансионат «Приморье» будет позиционироваться как пансионат, по внешнему виду тяготеющий больше к частному особняку или загородной вилле, с уютными, нестандартными по архитектуре комнатами, из окон которых открываются пейзажи Кавказских гор, набережной, реликтового соснового бора. Пансионат будет характеризоваться как тихий из-за отсутствия близлежащих автомобильных дорог с интенсивным движением, по-домашнему уютный, где гостей ожидает ненавязчивое индивидуальное внимание со стороны персонала, забота и радушие, индивидуальный подход, а следовательно, высокое качество услуг. В совокупности эти факторы открывают возможность выхода организации на региональный рынок санаторно-курортных услуг.

Примечание 1. FMCG (англ. Fast Moving Consumer Goods) - продукты, которые стоят относительно дешево и быстро продаются. Хотя абсолютная прибыль от продажи таких товаров относительно низка, они обычно продаются в больших количествах, поэтому общая прибыль может быть высокой. Для этого рынка характерны высокий уровень конкуренции, сезонность продаж для отдельных категорий продуктов, а также постоянное появление новых марок и видов товаров.

Примечание 2. Interbrand - организация, входящая в Omnicom Group и специализирующаяся на разработке брендов. Основана в 1974 г. в г.Лондоне. Cеть компании Interbrand насчитывает 40 офисов в 25 странах, что делает ее крупнейшим бренд-консалтинговым агентством в мире.

Примечание 3. TNS Gallup AdFact основана в 1997 г. Крупнейший в Российской Федерации производитель мониторинга поставщиков рекламы на различных носителях (телевидение, радио, пресса, наружная реклама, кино).

31.08.2011 г.

Диана Арутюнова, кандидат экономических наук, доцент кафедры менеджмента Таганрогского технологического института Южного федерального университета