Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

УПРАВЛЕНИЕ ДОЛГАМИ В СИСТЕМЕ TOTAL CASH MANAGEMENT (ТОТАЛЬНОЕ УПРАВЛЕНИЕ ДЕНЬГАМИ)

Отказываясь от работы без предварительной оплаты, многие предприниматели рискуют потерять львиную долю рынка, который в силу тех или иных обстоятельств может диктовать необходимость во временном разрыве между поставкой и оплатой. Такой разрыв часто таит в себе существенный недостаток - риск неполучения полноценной компенсации за переданные товары.

Минимизация данного риска должна основываться, прежде всего, на правильном юридическом обеспечении возникающей задолженности посредством выбора максимально безопасных схем работы, а также применении наиболее эффективных экономических инструментов, гарантирующих погашение задолженности в запланированный срок и в полном объеме.

С середины 1990-х гг. и до настоящего времени самая передовая концепция в области менеджмента - концепция системы «Тотальное управление деньгами» (далее - TCM), которая основана на приоритете денежных потоков над всеми остальными объектами управления. Оригинальное название этой системы на английском языке - Total Cash Management. Сегодня TCM стала очередным модным для западного менеджмента течением, количество участников которого постоянно растет.

Прежде всего подчеркнем, что TCM провозглашается не как некое теоретическое построение, а как система, которая преследует прагматические цели. Сущность TCM проявляется в практической реализации следующих двух принципиальных положений:

1) все аспекты деятельности предприятия должны вовлекать имеющиеся в распоряжении или принципиально доступные денежные ресурсы;

2) каждый работник предприятия может оказать влияние на состояние денежных ресурсов, применяя некоторые простые правила ежедневно.

Во многих ситуациях менеджеры предприятий в процессе своей деятельности не осознают исключительной важности денег. О деньгах они вспоминают чаще всего только тогда, когда приходит время получать заработную плату. По их мнению, такой «ерундой», как деньги, должны заниматься бухгалтеры и «прочие финансисты». Однако деньги - абсолютно ликвидный актив. Имея деньги, организация может решить многие свои проблемы: технологические, маркетинговые и пр.

Деньги - это кровеносная система любого бизнеса. Но сначала их нужно заработать. Поэтому прагматическая цель TCM состоит в создании системы, которая, с одной стороны, способствует эффективному генерированию денежных потоков, а с другой - не менее эффективному их использованию опять-таки с целью генерирования последующих денежных потоков.

Отныне философия управления должна быть подчинена не качеству, или оптимизации, или удовлетворению запросов клиентов и т.д., а только увеличению реального дохода. Другими словами, организации, принявшие на вооружение TCM, должны выпускать не качественный продукт, а тот, который обеспечивает максимальную прибыль во времени. Еще одним важнейшим достижением TCM стала окончательная победа прибыли над маркетингом. Сегодня наиболее прогрессивные организации наконец-то поняли, что маркетинг должен быть подчинен финансовым целям увеличения дохода, а не наоборот.

Может сложиться впечатление, что TCM состоит только из лозунгов типа «Экономьте деньги», которые должны быть развешаны по всей организации, и успех придет. Это далеко не так: TCM, прежде всего, система, охватывающая всю деятельность организации.

Успех внедрения TCM состоит в системности действий, обусловленных основными стратегическими установками TCM:

• увеличивать объем денежных средств;

• использовать имеющиеся денежные средства оптимальным образом.

Данные стратегические установки могут быть воплощены в жизнь только в случае разделения TCM на отдельные блоки с соответствующим делегированием ответственности (см. схему).

|

Схема

|

|||||||||||

|

Основные блоки Total Cash Management

|

|||||||||||

|

Управление деньгами в маркетинге

|

|||||||||||

|

Бюджетирование

капиталовложений |

◄ | ▲ | ► |

Текущее

бюджетирование |

|||||||

|

Сбор дебиторской задолженности

|

◄ | Система TCM | ► |

Управление товарными запасами

|

|||||||

|

Управление издержками и контроль

|

◄ | ► |

Выбор банка и работа с ним

|

||||||||

| ▼ | |||||||||||

|

Повседневное управление деньгами

|

|||||||||||

Системность концепции TCM проявляется не только в том, что каждое функциональное подразделение и даже каждый человек играют свою роль в реализации стратегических установок, но также и в том, что дополнительный эффект может создаваться на стыке между подразделениями. Другими словами, усовершенствования в одном из блоков, указанных на схеме, способны вызвать изменения в других блоках таким образом, что интегральный эффект может оказаться либо больше, либо меньше суммы двух отдельных эффектов.

Приведем краткую характеристику блока «Сбор дебиторской задолженности». Разумеется, что это даст только общее представление. Но каждая отдельная технология ТСМ достаточно проста. Имея опыт финансового управления, без труда можно развить каждую отдельную технологию.

Почти каждый бизнес рано или поздно сталкивается с проблемами, связанными с дебиторской задолженностью. Это может быть не только просроченная или безнадежная задолженность, но и излишний рост «нормальной» дебиторской задолженности и сопутствующие этому замораживание активов и снижение скорости оборачиваемости денежных средств, а также проблемы возврата долгов.

Предпринимательская деятельность организаций в некоторых отраслях невыгодна или даже невозможна без отсрочки платежей (движение определенных групп товаров, поставляемых оптовиками в розницу, предоставление различных услуг и работ, например строительных и подрядных, арендные взаимоотношения и др.).

Прежде чем перейти к обзору основ управления дебиторской задолженностью, следует обозначить такие нюансы, как:

• определение долга;

• различия отечественного и международного учета;

• оценка задолженности.

Определение долга

Дебиторская задолженность в соответствии как с международными стандартами финансовой отчетности (МСФО), так и с национальными стандартами бухгалтерского учета и отчетности определяется как суммы долга, причитающиеся организации от покупателей (дебиторов). Дебиторская задолженность возникает в случае, если услуга (или товар) проданы, а денежные средства не получены. Как правило, покупателем не представляется какое-либо письменное подтверждение задолженности, за исключением подписи о приемке товара на товаросопроводительном документе.

Различия между МСФО и национальной системой учета

К основному различию между отражением дебиторской задолженности в соответствии с международными стандартами финансовой отчетности и национальной системой учета относится оценка дебиторской задолженности в соответствии с вероятностью ее взыскания и раскрытие информации об операциях между взаимосвязанными сторонами.

Отражение и оценка задолженности

При определении выручки от реализации продукции (работ, услуг) по моменту ее отгрузки (выполнения) дебиторская задолженность отражается в полной сумме, подлежащей оплате покупателями, на момент отгрузки.

В соответствии с принципом осмотрительности, существующим в МСФО, статьи, отражаемые в балансе и отчете о прибылях и убытках, должны отвечать следующим требованиям:

• со статьей должно быть связано вероятное получение организацией экономических выгод в будущем;

• они должны иметь стоимость, которая может быть достоверно оценена;

• при оценке вероятности получения экономических выгод в будущем организация должна оценить степень неопределенности в отношении получения этих выгод.

Что касается дебиторской задолженности, то в соответствии с МСФО продавец, осуществляющий продажу в кредит, с полной определенностью может считать, что некоторую часть дебиторской задолженности в конечном итоге будет невозможно взыскать. В случаях когда ожидается, что дебиторскую задолженность невозможно будет взыскать полностью, в учете создается резерв на покрытие безнадежной дебиторской задолженности. Эта операция выполняет две функции:

1) безнадежная задолженность относится на расходы того отчетного периода, в котором реализация привела к возникновению такой задолженности (принцип соответствия, по которому расходы и связанные с ними доходы должны отражаться в том же периоде);

2) дебиторская задолженность на конец отчетного периода оценивается по чистой цене реализации, т.е. в сумме денежных средств, которые ожидается получить.

Не существует какого-либо единого правила для определения того, когда задолженность становится безнадежной. То, что дебитор не погашает задолженность в соответствии с контрактом или отказывается от платежа по векселю по наступлении срока погашения, необязательно означает, что задолженность безнадежна. Один из индикаторов частичной или полной невозможности взыскания дебиторской задолженности - банкротство должника. К другим показателям относятся ликвидация организации-должника, исчезновение должника, наличие нескольких неудачных попыток взыскания задолженности и невозможность взыскания задолженности в силу закона или срока давности.

В соответствии с национальной системой учета разрешается создание резервов по сомнительным долгам (с 2014 г. только в бухгалтерском учете), но эти стандарты отличаются от МСФО, и многие белорусские организации часто не проводят регулярной оценки возможности взыскания дебиторской задолженности.

Различие между размерами резервов, рассчитанными в соответствии с международными и национальными стандартами учета, возникает в результате того, что МСФО дает большую свободу в принятии решения относительно безнадежности задолженности. В соответствии с МСФО руководство может создавать специальные резервы в отношении конкретной дебиторской задолженности, а также общий резерв в отношении всех категорий дебиторской задолженности. Национальная система учета предусматривает создание резервов только в отношении конкретной задолженности.

Помимо различий в законодательстве применение организациями белорусских законов нередко затруднено из-за отсутствия точной и своевременной информации в отношении дебиторской задолженности. Для того чтобы надлежащим образом создать специальные и общие резервы, организация должна располагать информацией о вероятности взыскания задолженности, данными о погашении задолженности в прошлом в зависимости от срока задолженности и иметь представление о вероятности погашения задолженности данным клиентом. Белорусские организации часто не располагают такой информацией в том виде, который обеспечил бы ее точность. Поэтому решения о создании резерва по сомнительным долгам часто не выполняются или выполняются таким образом, что созданные резервы не соответствуют сомнительным долгам.

Устранение различий

При подготовке финансовой отчетности в соответствии с МСФО дебиторскую задолженность следует отражать по моменту отгрузки, необходимо провести оценку вероятности взыскания задолженности, а неоплаченный акционерный капитал нужно реклассифицировать. Не останавливаясь на методах определения и учета безнадежной дебиторской задолженности, лишь обозначим, что если, например, дебиторская задолженность имеет на конец периода сальдо 105,000 тыс.руб., а резерв определен в сумме 3,200 тыс.руб., то ожидается, что в результате погашения дебиторской задолженности будет получена сумма 101,800 тыс.руб. (105,000 - 3,200), а сумма 3,200 тыс.руб. представляет собой расходы по списанию безнадежной задолженности за период.

Итак, чтобы минимизировать временной разрыв между поставкой и оплатой, в первую очередь должна быть проведена подготовительная работа, основанная на правильном юридическом обеспечении возникающей задолженности посредством выбора максимально безопасных схем работы и наиболее эффективных экономических инструментов, гарантирующих погашение задолженности в запланированный срок и в полном объеме.

Поэтому к долгам и дебиторам нужно готовиться заранее.

Комиссия или поставка?

Данный вопрос чаще всего возникает у тех организаций, которые не имеют собственной розничной сети и поэтому пользуются услугами розничных продавцов: магазинов, супермаркетов, рынков и т.д. При этом принятие решения о виде договорных отношений должно осуществляться не только исходя из возможности получить оплату или вернуть товар, но и из особенностей бухгалтерского учета и налогообложения.

В данном случае можно условно выделить две различные по сути группы договорных отношений:

1) комиссия, консигнация, поручение, хранение, выставка и т.д.;

2) купля-продажа, поставка, товарный кредит и т.д.

Основополагающее отличие этих двух групп договоров - момент перехода права собственности на товары: в первом случае собственником товара до его реализации конечному потребителю остается поставщик (комитент, консигнант, доверитель и т.д.), а во втором - право собственности переходит к контрагенту в момент отгрузки (приемки) продукции. Отличия, определенные моментом перехода права собственности на товары, можно рассмотреть в таблице 1 (рассмотрен только денежный порядок расчетов).

|

Таблица 1

|

||

|

Сравнительный анализ договора комиссии и договора купли-продажи с отсрочкой платежа

|

||

| Критерий | Договор комиссии | Договор купли-продажи с отсрочкой платежа |

| 1. Право собственности на переданные товары | Поставщик/комитент | Покупатель/комиссионер |

| 2. Вид задолженности до реализации потребителю | Товарная | Денежная |

| 3. Вид задолженности после реализации потребителю | Денежная | Денежная |

| 4. Обязательства по налогу на добавленную стоимость у поставщика | По отгрузке комитенту или комитента покупателю | По отгрузке |

| 5. Обязательства по налогу на прибыль у поставщика | По отгрузке комитенту или комитента покупателю | По отгрузке |

| 6. Бухгалтерский учет товара у покупателя | Забалансовый счет | Баланс |

| 7. Бухгалтерский учет товара у поставщика | Баланс | Товар не учитывается. В балансе отражается только сумма задолженности |

| 8. Розничная цена на товар устанавливается: | Поставщиком | Покупателем |

В том случае, если принятый на реализацию товар еще не был продан и возникла необходимость возврата такого товара, то более эффективен будет договор комиссии, который предусматривает право комитента (как владельца товара) в любое время забрать свою продукцию или провести ее инвентаризацию.

Денежная задолженность возникает:

• по договору купли-продажи в момент отгрузки или через фиксированный срок;

• по договору комиссии - через 3 дня после реализации товара потребителю, если иное не предусмотрено договором.

Товарная задолженность возникает только по договорам, не предусматривающим передачу права собственности на товар.

Если же товар был продан потребителю и у комиссионера образовалась перед комитентом (поставщиком) денежная задолженность, то возврат такого долга практически не отличается от возврата задолженности по договору купли-продажи: все зависит от желания и возможностей контрагента.

В отношениях, связанных с передачей товаров на реализацию, также возможна и иная ситуация, когда поставщик не заинтересован в возврате товара, а хочет получить только денежную компенсацию. При этом он имеет такое право (если товар качественный) только в случае заключения договора купли-продажи, а по договору комиссии он обязан принять как возврат остатки нереализованного товара.

Товар в кредит. На сегодняшний день белорусское законодательство предусматривает право предоставления финансовых кредитов под проценты только банковскими и другими финансовыми учреждениями.

На практике договор товарного кредита чаще всего используется в отношениях между юридическими лицами. Он может эффективно применяться в период инфляции, при этом размер процента привязывается к проценту роста курса какой-нибудь твердой валюты и рассчитывается так, как это показано в примере.

|

Пример Формула расчета процента по товарному кредиту в условиях инфляции:

P(%) = S х ((K1 / K2) - 1),

где P(%) - процент (вознаграждение) за пользование товарным кредитом; S - стоимость товара в момент отгрузки; K1 - курс доллара США в день оплаты товара; K2- курс доллара США в день передачи товара. |

Несмотря на наличие «процентной» ответственности, данные виды договоров остаются достаточно рискованными для работы с новыми клиентами. Как правило, такие договорные отношения приемлемы для расчетов между надежными партнерами. В отношениях с физическими лицами рассрочка чаще всего используется для продажи товаров собственно работникам организации.

Если сравнивать договор товарного кредита и договор продажи в рассрочку, то более безопасной в случае неуплаты клиентом денежных средств будет рассрочка, так как товар находится в собственности продавца и фактически представляет собой залог.

При необходимости массовой реализации товаров с отсрочкой платежа одних только «процентных» гарантий недостаточно: необходимо реальное обеспечение долга в виде ликвидного залога либо поручительства третьего лица.

Для этих целей торговые организации сегодня все чаще прибегают к сотрудничеству с банковскими учреждениями, которые кредитуют покупателей на покупку товаров, работ, услуг. При этом название такой торговли рассрочкой не соответствует действительности, потому как продавец получает оплату за товар сразу и, как правило, мало интересуется дальнейшим погашением кредита, выданного банком потребителю. В данном случае отношения потребитель-банк носят характер обыкновенного кредита, выданного под залог товара, под который взят этот кредит, а проценты за отсрочку платежа достаются банку.

Обеспечение обязательств

В том случае, если организация готова самостоятельно продавать товар с отсрочкой платежа и получать при этом процентный доход, ей необходимо подумать об обеспечении возникающей задолженности. Законодательство предусматривает следующие виды обеспечения исполнения обязательств:

• неустойка (штраф, пеня);

• залог;

• поручительство или гарантия.

При этом тот же залог может быть более эффективным, если он сочетается со штрафными санкциями за просрочку платежей.

Иногда выгоднее получить поручительство за должника со стороны надежного предприятия, чем залог, который может потребовать значительных дополнительных затрат по его обслуживанию со стороны залогодержателя. В соответствии с договором поручитель может отвечать в том же объеме, что и должник, за сумму основного долга, проценты, неустойку, возмещение убытков и т.д.

Страхование

Еще одной существенной гарантией возврата задолженности может служить страхование финансовых или коммерческих рисков. Один из недостатков такого рода страхования - его цена (от 5 % и выше) и тот факт, что белорусские страховые компании довольно неохотно идут на страхование от невозврата долгов, а многие из них не занимаются таким страхованием вообще. Однако если страховая компания согласилась застраховать риск невозврата дебиторской задолженности, то это означает, что будущий должник подвергся тщательной проверке со стороны страховщика и является достаточно платежеспособным контрагентом.

В случае с обеспечением обязательств в виде залога страховая компания почти всегда готова застраховать само заложенное имущество. При этом залогодержатель может быть уверен в том, что если предмет залога и «пропадет», то возмещение убытков будет возложено на страховщика.

Сегодня предмет залога может быть застрахован от кражи со взломом, противоправных действий третьих лиц, стихийных бедствий, пожара, ущерба, причиненного в результате разрыва теплопроводных и водопроводных сетей, рисков, связанных с транспортировкой, и т.д.

Вексель

Отсрочка платежа может оформляться при помощи векселя. При этом у организации-векселедержателя появляется дополнительное преимущество - возможность продать полученный вексель до наступления срока его погашения. При расчетах векселями также немаловажное значение имеет обеспечение обязательств должника - в данном случае векселедателя.

Оплата по простому векселю может быть обеспечена при помощи его аваля банком или другим надежным гарантом. Такой вексель гораздо легче продать до наступления платежа и сумма дисконта по нему будет обратно пропорциональна платежеспособности авалиста.

Если же используется более сложная схема расчетов с использованием переводного векселя, то необходимо, чтобы такой вексель был акцептован либо банком, либо иным надежным поручителем. Акцепт производится акцептантом на лицевой стороне векселя и может состоять только из подписи трассата. При необходимости акцепт трассата может быть ограничен частью вексельной суммы. Если за время от момента акцепта до предъявления векселя к оплате в текст векселя были внесены изменения без согласия акцептанта, то последний отвечает по условиям в первоначальной редакции.

|

Справочно Аваль - надпись на векселе об обеспечении платежа. Авалист - лицо, которое ручается за полный или частичный и своевременный платеж по векселю путем принятия на себя вексельного обязательства по чужому вексельному долгу. Авалист отвечает таким же образом, как и лицо, обязательства которого он обеспечил. Акцепт - заверенное подписью трассата или другого лица (посредника в акцепте) согласие оплатить переводной вексель в том виде, в котором он предъявлен к платежу. Акцептант - лицо, которое берет на себя обязательства платежа по переводному векселю (трассат или посредник в акцепте). Трассат - плательщик (должник) по переводному векселю (тратте). Указание трассата обязательно в переводном векселе. Трассат становится ответственным лицом только после акцепта векселя, в силу которого он принимает на себя обязательство оплатить его в установленный срок. |

Возврат долга: как его добиться

Причины невозврата

Какими бы ни были меры предосторожности (если это не 100 % предоплаты по всем контрактам), все равно возникают долги, которые не погашаются вовремя. При значительных объемах реализации и достаточно широком круге покупателей невозврат какой-то части задолженности, как правило, планируется как часть накладных расходов в бюджет организации.

Размеры таких невозвратов могут быть известны из опыта прошлых периодов либо как среднестатистический показатель по отрасли. Американские финансисты, например, считают безнадежную задолженность на уровне 2-10 % (в зависимости от рискованности бизнеса и процента рентабельности) вполне допустимой. Но это совсем не означает, что возврату долгов не стоит уделять внимание.

Первым шагом в этом направлении должно стать выяснение тех причин, по которым покупатель не платит долг. Их знание позволяет правильно определить дальнейшие действия. Среди основных обстоятельств, определяющих, почему покупатели не платят по своим долгам, можно выделить следующие группы.

Первая группа. Причины экономического характера. Покупатель добросовестный, но временно испытывает дефицит оборотных средств. Это может быть связано с тем, что его подвели покупатели или с тем, что его ценовая политика не оправдала уровень первоначальных затрат, и т.д.

Вторая группа. Причины «политического» характера. Должник имеет средства, не отказывается платить, но не платит вовремя. Задержка в оплате может быть «нормальной» для данной организации, например, в силу монопольного положения на рынке или в силу значительного перевеса в экономическом потенциале, который позволяет организации навязывать свой «стиль» работы. Это также может быть связано с особенностью финансовой стратегии должника, который предпочитает постоянно «жить в долг» и за счет этого расширять свой бизнес.

Третья группа. Форс-мажорные обстоятельства. В качестве непреодолимых сил могут выступать не только природные катаклизмы, аварии, техногенные катастрофы, но и вмешательство компетентных органов.

Четвертая группа. Причины недобросовестного характера. Например, должник изначально не собирался рассчитываться. С дебиторами подобного рода чаще всего приходится иметь дело тем организациям, которые в силу особенностей своей продукции вынуждены работать с мелкими заказчиками или физическими лицами. Крупный должник также может решить не платить в процессе развития взаимных отношений. Это может быть связано или с обнаружением просчетов в подписанном соглашении, или с наличием законодательных «ловушек», или с отсутствием достаточного контроля за расчетами со стороны поставщика, или с попытками недобросовестной конкуренции, или с «беззащитностью» кредитора и т.д.

Следует отметить, что банкротство не может быть отнесено к какой-то одной группе, так как оно хотя и возникает в большей степени по экономическим причинам, но может быть вызвано и теми же форс-мажорными обстоятельствами и другими неэкономическими причинами. Банкротство может также быть фиктивным.

|

|

Справочно Банкротство - это признанная судом неспособность должника возобновить свою платежеспособность и удовлетворение признанных судом требований кредиторов не иначе как через применение ликвидационной процедуры. Неплатежеспособность - неспособность субъекта предпринимательской деятельности исполнить после наступления установленного срока их оплаты денежные обязательства перед кредитором. Фиктивное банкротство - заведомо неправдивое официальное заявление о финансовой неспособности исполнения требований со стороны кредиторов. |

Рассматривая просроченную задолженность с финансовой точки зрения, следует подчеркнуть, что для клиента она служит существенным источников финансовых ресурсов, особенно в условиях высоких процентных ставок. Поэтому клиент будет держаться этого правила всеми силами. Главная задача ТСМ в части обеспечения сбора дебиторской задолженности состоит в тщательном анализе всех клиентов и выяснении причин несвоевременной оплаты счетов организации.

Понятно, что сбор дебиторской задолженности связан с маркетинговой деятельностью организации. Маркетинг отбирает и воспитывает клиентов, а ТСМ отслеживает, чтобы эти действия маркетологов были устремлены на пополнение денежного пула организации.

Перечислим основные проблемные вопросы сбора дебиторской задолженности:

• систематизация и анализ информации по всем клиентам организации, включая потенциальных заказчиков;

• установление системы скидок в случае досрочной оплаты счетов организации;

• разработка системы юридических мер «запугивания» недобросовестных клиентов;

• подача заявлений в арбитражный суд о признании клиента банкротом;

• применение факторинга с целью получения части непогашенной в срок дебиторской задолженности;

• внедрение системы ответственности менеджеров по продажам за несвоевременную оплату их клиентами счетов организации;

• отказ от обслуживания слабых в денежном смысле клиентов.

В отечественной практике преобладает система продажи каждому без исключения. Если речь идет не о розничной продаже, такая практика пагубно сказывается на финансовом положении организации: большие суммы на дебиторском счету и дефицит реальных денег.

Методы воздействия

После того как причины установлены, можно переходить к активным действиям. Методы воздействия на должников наиболее обобщенно можно классифицировать следующим образом.

Юридические. Претензионная работа, досудебная переписка и, наконец, подача иска. В том случае, если должник оказался недобросовестным: занимался фиктивным предпринимательством, подделкой документов и прочими уголовно наказуемыми деяниями (четвертая группа), - судебное разбирательство будет решено положительно в самые кратчайшие сроки и организация, скорее всего, получит не свои деньги, а лишь еще одно подтверждение законности претензий в виде постановления суда. Если же должник относится к первой или второй группе («добросовестный» неплательщик), любые юридические разбирательства также могут оказаться достаточно эффективными в плане возврата денежных средств, однако после такого воздействия можно навсегда вычеркнуть эту организацию из числа своих клиентов. Все это не значит, что о юристах можно забыть. Самым лучшим решением будет возбуждение против должника дела о банкротстве. В данном случае юридические действия необходимы хотя бы для того, чтобы получить законное место в очереди должников.

Экономические. К экономическим методам воздействия следует отнести финансовые санкции (штраф, пеня, неустойка) и залоговые отношения. Залог - наиболее действенный рычаг влияния на должника, так как может быть продан по заниженной цене. Если постоянный покупатель нарушает условия оплаты, первой экономической санкцией против него может стать приостановка дальнейших поставок или последующее его бойкотирование со стороны других поставщиков. Следует учитывать и тот факт, что приостановка поставок может привести к дальнейшему ухудшению финансового состояния должника или к его банкротству. Поэтому правильное применение экономических санкций должно основываться на знании тех причин, по которым должник не платит: если он достаточно крупный заказчик, то, может быть, следует попытаться «заработать» на нем немного меньше сегодня, чтобы получать дополнительный доход в будущем.

Психологические. Простейший метод - постоянные напоминания (по телефону, факсу, почте и т.п.) различной эмоциональной окраски в зависимости от ситуации. Дебитор должен знать о том, что есть обеспокоенность задержкой платежа. Более сложный - использование различных средств массовой информации или распространение информации о задержках платежей среди смежных поставщиков и других заинтересованных лиц. Многие организации понимают, что имиджевые потери иногда дороже денежных. При этом психологическое влияние оказывается очень эффективным для добросовестных дебиторов. В том случае, если организация заработала себе репутацию «неудобного» и надоедливого кредитора, можно быть уверенным, что при прочих равных условиях она окажется первой в очереди кредиторов, с которыми рассчитываются. В том случае, когда партнер испытывает временные затруднения, связанные с дефицитом денежных средств, необходимо договориться об оплате хотя бы процентов за предоставленный кредит, так как возврат основного долга в дальнейшем, как правило, «морально» освобождает должника от уплаты процентных обязательств. При этом свою роль играет и понимание того, что из-за процентов никто судиться не будет.

Физические. Такие меры воздействия, как арест имущества должника или самого должника, производимые органами государственной исполнительной службы и органами следствия, хотя и относятся к силовым или физическим мерам, рассматриваются автором в качестве юридических мероприятий. Эффективность любых иных физических мер воздействия, которые осуществляются вне установленной законом процедуры, не рассматривается, так как часто они уголовно наказуемые. Поэтому единственное, что можно посоветовать, - это использовать только первые три категории воздействия.

Кому поручить возврат долгов

Этот вид деятельности относится к наиболее скучной и неблагодарной работе, по крайней мере, по следующим двум причинам. Во-первых, многие считают, что просить деньги невежливо. Во-вторых, существует боязнь того, что клиенту это не понравится и он не обратится к организации снова.

Работа по возврату долгов - одна из самых неприятных функций, которую необходимо кому-то поручить. Выбор ответственных за возврат просроченной, но еще небезнадежной задолженности для организаций имеет несколько альтернатив.

Финансовая служба. Бухгалтера и другие финансовые работники, как никто иной, знают о том, кто, в каком размере и, что очень важно, сколько времени должен, поэтому всегда существует вариант сбросить всю черновую работу на финансистов, которые, как предполагается, должны также знать, каким образом возвращать эти долги. При этом финансовый работник, который обычно знаком с клиентом только «на бумаге», будет относиться ко всем должникам одинаково: все телефонные переговоры или переписка такого работника не смогут содержать дифференцированные аргументы, в то время когда в одном случае стоило бы потребовать, а в другом только попросить и т.д.

Юридическая служба. Юристы лучше других разбираются в правах и обязанностях своих и клиента. Они могут очень грамотно с юридической точки зрения вести переписку с должниками и предъявлять им самые обоснованные претензии. Но при этом опять-таки теряется столь важный индивидуальный подход.

Коммерческий отдел. Это те сотрудники, которые нашли клиента, вели с ним переговоры и пришли к какому-то соглашению. Коммерческие работники (менеджеры и продавцы) не просто знают своих покупателей в лицо, но имеют представление об их потенциальных возможностях, их «ценности», истории отношений с контрагентом и многих других нюансах. В то же время продавец - это тот, кто дал зеленый свет образованию задолженности.

|

Обратите внимание! Собирать долги следует не тем, кто их учитывает, а тем, кто их создает. Финансовая служба должна только вовремя оповещать коммерческий отдел о просроченных платежах, а юридический отдел должен информировать его о тех правах и обязанностях, которые взяли на себя контрагенты и которые принадлежат им по закону. |

Следует отметить, что коммерческие работники организации должны заниматься возвратом только той задолженности, которая не стала безнадежной (банкротство, «исчезновение» должника и т.д.) и которую можно считать «добросовестной». Во всех остальных случаях, как правило, есть альтернатива: доверить «выбивание» долга либо юристам, либо агентству, специализирующемуся на возврате долгов. Решение в данном случае необходимо принимать исходя из расценок на такие услуги, а главное - формы оплаты. Как известно, юридические лица в основном берут аванс или даже почасовую оплату, они будут считать свою работу выполненной, когда выиграют судебный процесс. Но это, как уже говорилось, еще не означает, что кредитор получит свои деньги. Агентства чаще всего предоплату не требуют, а берут определенный процент от суммы возвращенного долга. Комиссионные таких агентств достаточно высоки (около 50 %), однако они будут удерживаться только с «живых» денег (или имущества), а сам возврат происходит гораздо быстрее, чем судебные процедуры.

Важна персональная ответственность менеджеров за взыскание задолженности. Эту ответственность должны делить между собой менеджеры по учету и менеджеры по продажам. Первые отвечают за своевременность передачи информации о том, что срок платежа истек. Вторые руководят работой и непосредственно участвуют в сборе дебиторской задолженности. Как может быть организована подобная работа? Для начала отметим, что все общение может происходить без непосредственного визуального контакта с клиентом, а с помощью средств связи. Первый звонок клиенту должен сделать менеджер по продажам, чтобы убедиться, что товар доставлен и у клиента нет претензий по уровню сервиса. В дальнейшем система может быть построена по-разному. Ответственность за информационную поддержку получения платежа может быть делегирована специальной группе в составе финансового отдела организации. Когда наступает срок погашения задолженности клиента, а учетная система фиксирует его отсутствие, специально выделенный менеджер финансового отдела делает звонок клиенту и напоминает, что срок погашения истек. Если клиент не реагирует, то через 3 дня делается повторный звонок с обещанием применить соответствующие санкции. При отсутствии положительного ответа на второй звонок клиенту направляется официальное письмо, содержащее «последнее предупреждение». Одновременно с этим менеджер по продажам приостанавливает общение с клиентом в части новых поставок товара до момента погашения задолженности и не возобновляет его.

Важно, чтобы этот процесс не превратился в постоянно повторяющуюся рутинную деятельность большинства сотрудников организации. Учетная управленческая система должна постоянно систематизировать и анализировать всех клиентов, выявляя злостных неплательщиков, чтобы в дальнейшем отказаться от их целевого обслуживания.

Оценка эффективности методов воздействия

Обобщая статистику, наблюдения и оценки многих специалистов и практиков по возврату долгов, можно составить таблицу распределения эффективности использования наиболее распространенных методов воздействия на должников. При этом коэффициент полезного действия таких методов значительно отличается в зависимости от порядочности контрагента.

|

Таблица 2

|

||

|

Эффективность использования наиболее распространенных методов воздействия на должников

|

||

| Методы воздействия | Коэффициент полезного действия, % | |

| Добросовестный дебитор | Недобросовестный дебитор | |

| 1. Устные напоминания (в зависимости от интенсивности) |

10-20

|

0,1-2

|

| 2. Письменные напоминания (в зависимости от интенсивности) |

15-30

|

0,1-2

|

| 3. Подача иска (сам факт) |

20-40

|

5-15

|

| 4. Исполнение решения суда |

30-50

|

10-20

|

| 5. Штраф, пеня, неустойка (в зависимости от размеров) |

40-60

|

2-10

|

| 6. Залог (в зависимости от ликвидности) |

80-90

|

70-80

|

| 7. Вероятность имиджевых потерь |

30-40

|

0,1-5

|

| 8. Приостановка поставок |

10-30

|

5-20

|

| 9. Вмешательство официальных и контролирующих органов (в зависимости от учреждения) |

50-70

|

20-40

|

Повседневное управление деньгами

Система ТСМ - процесс постоянный. Ежедневное управление деньгами - прерогатива финансового директора, который дает распоряжения бухгалтерии о переводе денег на соответствующий счет какого-либо контрагента.

Важность сбалансированного повседневного управления деньгами трудно переоценить. Перекосы в одну (агрессивную) или другую (вялую, инертную) сторону могут вызвать негативные последствия для организации в целом. Приведем несколько примеров.

Задержка платежей поставщикам может усложнить взаимоотношение с ними, что, в свою очередь, приведет к необходимости усиления контроля закупок.

Из-за слишком агрессивной системы мер по сбору денег клиентов можно утратить доверие покупателей.

Недостоверность информации, содержащейся в финансовых отчетах, может привести к утрате доверия к финансовому отделу и управленческим ошибкам. При этом эффективность ТСМ в целом существенно снижается.

Ниже приведены основные задачи, представляющие содержание повседневного управления деньгами:

• оперативное бюджетирование дневных платежей;

• ежедневные отчеты по денежным средствам;

• рациональное погашение счетов к оплате;

• выплата заработной платы и других вознаграждений работникам;

• возмещение расходов (командировочных, представительских и т.п.);

• использование системы электронных переводов;

• использование кредитных карточек.

Необходимость оперативного бюджетирования уже осознана многими финансовыми директорами. Оперативный дневной бюджет не носит подробного и исчерпывающего характера. Это бюджет только денежных платежей, который сопоставляют все денежные поступления и выплаты, планируемые на текущий день. Такой повседневный план составляется на основе общего бюджета организации и формируется обычно в конце предыдущего дня. Основная цель ТСМ - выигрыш во времени получения денег. Эта цель преимущественно достигается высокоавтоматизированной системой повседневного управления деньгами. На условном примере организации «Х» показан один из оперативных отчетов по отражению задолженностей. Такой отчет можно формировать в конце дня для того, чтобы уже на следующий день осуществлять работу по сбору срочной и просроченной задолженностей.

|

Таблица 3

|

||||||||

|

Дебиторская задолженность организации «Х» по отгруженным товарам по срокам оплаты

на 31 марта 2014 года |

||||||||

| Клиент | Долг клиента текущий | Валюта | Срок оплаты | Просрочено, дней | Не оплачено | Отгружено по товарной накладной | Документ отгрузки | |

| Геос |

3 700 000,00

|

Бел.руб.

|

Примечание

|

Примечание

|

3 700 000,00

|

3 700 000,00

|

Нач. долг |

310 802

|

| Гефест |

10 000,00

|

Долл. США

|

Примечание

|

Примечание

|

10 000,00

|

10 000,00

|

Нач. долг |

310 802

|

| Саммер |

10 045 345,45

|

Бел.руб.

|

16.11.2013

|

136

|

10 045 345,45

|

10 045 345,45

|

ДвижТМЦ |

120 902

|

| Аква |

197,00

|

Долл. США

|

11.03.2014

|

20

|

197,00

|

5 000,00

|

ДвижТМЦ |

120 902

|

| Саммер |

9 670,00

|

Рос.руб.

|

05.04.2014

|

-4

|

9 670,00

|

9 670,00

|

ДвижТМЦ |

270 902

|

| Агро |

95 000,00

|

Рос.руб.

|

10.04.2014

|

-10

|

95 000,00

|

95 000,00

|

ДвижТМЦ |

270 902

|

| Итого: | ||||||||

| Безналичные белорусские рубли |

13 745 345,45

|

|||||||

| Доллары США |

10 197,00

|

|||||||

| Российские рубли |

104 670,00

|

|||||||

Примечание. Организации следует обратить внимание на тех кредиторов, данные по которым отсутствуют.

В колонке «Просрочено, дней» видно, по каким дебиторам следует усилить работу по возврату долга, а где есть «запас» ожидания.

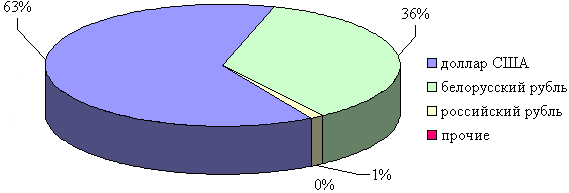

Если в организации ведется внешнеэкономическая деятельность, то для нее важна не только сумма задолженности, но и ее мультивалютный состав.

|

Рисунок

|

|

Конечные дебетовые остатки по видам валют по счету «Расчеты по торговле» на 31 марта 2014 года

|

|

Как применить эту информацию в работе? Допустим, «зависла» дебиторская задолженность в долларах США, которая классифицирована как просроченная. По финансовому плану на следующий месяц наступает оплата поставщику в долларах США, а также планируются большие поступления в российских рублях. Тогда можно будет конвертировать российские рубли в доллары США для создания необходимого запаса в целях своевременного и полного расчета с кредитором.

Каждый финансист-практик знает, что использование качественной учетной системы, основанной на электронной «выписке» отчетных данных по задолженностям, дает возможность оперативно управлять долгами «день в день». Все это увеличивает оборачиваемость денег для обеспечения операционной деятельности и позволяет высокоэффективно использовать деньги в инвестиционной и финансовой деятельности организации.

03.05.2014

Александр Синкевич, директор компании «Sinkevich Technologies»