Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННЫМИ ЗАПАСАМИ

Введение

Производственные запасы представляют собой совокупность предметов труда, используемых в процессе производства продукции. Они участвуют только в одном производственном цикле и переносят свою стоимость на производимую продукцию, выполненные работы и оказанные услуги в полном объеме.

Производственные запасы группируются по функциональной роли и назначению их в процессе производства, а также по техническим свойствам (например, сорт, размер, марка, профиль и т.д.).

По функциональной роли и назначению в процессе производства производственные запасы условно можно подразделить на основные и вспомогательные.

Основные производственные запасы - предметы труда, составляющие основу изготавливаемой продукции. К ним относятся:

• сырье - продукция добывающей промышленности и сельского хозяйства (древесина, уголь, нефть, лен, зерно и пр.);

• основные материалы - продукты обрабатывающей промышленности (металл, ткани, бумага и пр.);

• покупные полуфабрикаты и комплектующие изделия - материалы, прошедшие определенные стадии обработки, но не ставшие еще готовой продукцией.

К вспомогательным производственным запасам относятся такие предметы труда, которые придают основным материалам определенные свойства и качества (лаки, краски и пр.) или используются для содержания средств труда (смазочные, обтирочные материалы и пр.) и других хозяйственных целей (уборка помещений и пр.).

Ввиду особенностей использования в составе вспомогательных материалов отдельно выделяются топливо, тара и тарные материалы, запасные части. В специальную группу также выделяют малоценные и быстроизнашивающиеся предметы.

Топливо различают в зависимости от его использования:

• на технологические цели (технологическое);

• как горючее (двигательное);

• для отопления (хозяйственное).

К таре и тарным материалам относят предметы, используемые для хранения, упаковки и транспортировки других предметов и готовой продукции.

Запасными частями являются предметы, используемые для ремонта и замены отдельных частей машин и оборудования.

К малоценным относятся предметы, стоимость которых ниже установленного законом лимита стоимости основных средств, независимо от срока их службы.

Быстроизнашивающимися являются предметы, служащие менее 1 года независимо от стоимости.

Другими словами, производственные запасы - это средства производства, поступившие на склад предприятия, но еще не вовлеченные в производственный процесс.

Создание таких запасов позволяет обеспечивать отпуск материалов в цеха и на рабочие места в соответствии с требованиями технологического процесса. При этом на создание запасов затрачивается значительное количество материальных ресурсов, что обуславливает необходимость их рационального использования.

Проведение анализа эффективности использования материальных ресурсов позволит не только оценить обеспеченность предприятия материальными ресурсами, их динамику и оборачиваемость, но и на основании полученных данных выявить резервы повышения эффективности использования, применение которых позволит как минимум экономить материальные ресурсы.

Методика анализа производственных запасов

Предлагаемая методика включает в себя следующие этапы:

• анализ динамики наличия и структуры материальных ресурсов;

• анализ обеспеченности организации материальными ресурсами;

• анализ оборачиваемости материальных ресурсов;

• оценка эффективности использования материальных ресурсов и выявление резервов повышения эффективности их использования.

Источниками информации для проведения анализа эффективности использования материальных ресурсов служат данные бухгалтерского и первичного учета:

• бухгалтерский баланс (форма 1);

• отчет о прибылях и убытках (форма 2);

• оборотно-сальдовые ведомости по счетам учета материальных ресурсов (счета бухгалтерского учета 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43, 44, 45);

• план выпуска продукции;

• нормы расхода материальных ресурсов;

• перечень заключенных договоров на поставку материальных ресурсов;

• данные учета поставок материальных ресурсов.

Что касается бухгалтерского баланса, то стоимость материальных ресурсов отражается по строке 210 «Запасы», в т.ч. по видам (и счетам) аналитического учета:

• 211 «Материалы» (счета бухгалтерского учета 10, 14, 15, 16);

• 212 «Животные на выращивании и откорме» (счет бухгалтерского учета 11);

• 213 «Незавершенное производство» (счета бухгалтерского учета 20, 21, 23, 29);

• 214 «Готовая продукция и товары» (счета бухгалтерского учета 41, 43, 44);

• 215 «Товары отгруженные» (счет бухгалтерского учета 45);

• 216 «Прочие запасы» - то, что не обобщено в предыдущих статьях.

Отчет о прибылях и убытках содержит данные о результатах финансово-хозяйственной деятельности предприятия. Оборотно-сальдовые ведомости для анализа должны быть сформированы по каждому счету в разрезе отдельных видов материальных ресурсов.

Данные первичного учета могут быть собраны в произвольной форме. При этом для удобства проведения анализа их предлагается унифицировать в соответствии с приведенными ниже таблицами 1-4.

|

|

|

|

План выпуска продукции |

|

|

|

|

|

Наименование продукции |

Количество, шт. |

|

Камин (по типовому образцу) |

36 |

|

Таблица 2 |

||

|

|

||

|

Нормы расхода материальных ресурсов на выпуск единицы продукции |

||

|

|

||

|

Наименование материала |

Количество |

Единицы измерения |

|

Гранит |

8,2 |

кв.м |

|

Мрамор |

14,36 |

кв.м |

|

Композит |

1,86 |

кв.м |

|

Песчаник |

5,75 |

кв.м |

|

Пиломатериалы |

4,69 |

куб.м |

|

Клей |

10 |

шт. |

|

Топки |

1 |

шт. |

|

Таблица 3 |

||||||

|

|

||||||

|

Перечень заключенных договоров на поставку сырья и материалов |

||||||

|

|

||||||

|

Наиме-нование постав-щика |

Дата и номер договора |

Поставляемый материал |

Объем договора в натуральных единицах |

Еди-ницы изме-рения |

Цена за ед., тыс.руб. |

Сумма договора, тыс.руб. |

|

ООО «А» |

от 20.04.2011 № 11 |

Гранит |

150 |

кв.м |

187,6 |

28 140 |

|

ООО «А» |

от 21.04.2011 № 12 |

Мрамор |

400 |

кв.м |

287,0 |

114 800 |

|

ООО «А» |

от 22.04.2011 № 13 |

Композит |

30 |

кв.м |

374,1 |

11 223 |

|

ООО «А» |

от 23.04.2011 № 14 |

Песчаник |

125 |

кв.м |

52,1 |

6 513 |

|

ООО «А» |

от 24.04.2011 № 15 |

Пиломатериалы |

90 |

куб.м |

52,8 |

4 752 |

|

ООО «А» |

от 25.04.2011 № 16 |

Клей |

230 |

шт. |

19,4 |

4 462 |

|

ООО «А» |

от 26.04.2011 № 17 |

Топки |

42 |

шт. |

3 738,5 |

157 017 |

|

Таблица 4 |

||||||

|

|

||||||

|

Учет поставок сырья и материалов |

||||||

|

|

||||||

|

Наиме-нование постав-щика |

Дата и номер договора |

Поставляемый материал |

Объем поставки в натуральных единицах |

Еди-ницы изме-рения |

Цена за ед., тыс.руб. |

Объем поставки, тыс.руб. |

|

ООО «А» |

от 20.04.2011 № 11 |

Гранит |

196 |

кв.м |

187,6 |

36 770 |

|

ООО «А» |

от 21.04.2011 № 12 |

Мрамор |

471 |

кв.м |

287,0 |

135 177 |

|

ООО «А» |

от 22.04.2011 № 13 |

Композит |

41 |

кв.м |

374,1 |

15 338 |

|

ООО «А» |

от 23.04.2011 № 14 |

Песчаник |

132 |

кв.м |

52,1 |

6 877 |

|

ООО «А» |

от 24.04.2011 № 15 |

Пиломатериалы |

125 |

куб.м |

52,8 |

6 600 |

|

ООО «А» |

от 25.04.2011 № 16 |

Клей |

286 |

шт. |

19,4 |

5 548 |

|

ООО «А» |

от 26.04.2011 № 17 |

Топки |

42 |

шт. |

3 738,5 |

157 017 |

Анализ динамики наличия и структуры материальных запасов

Как уже было отмечено выше, создание материально-производственных запасов является необходимым условием обеспечения непрерывного производственно-коммерческого процесса. Недостаток запасов может привести к сокращению объема производства продукции и уменьшению суммы прибыли, что приведет к ухудшению финансового состояния предприятия. Излишние запасы приводят к необоснованному отвлечению средств из хозяйственного оборота, что в конечном итоге влияет на рост кредиторской задолженности и является одной из причин неустойчивого финансового положения. Исходя из этого, запасы должны быть оптимальными.

Анализ динамики наличия и структуры производственных запасов приведен в таблице 5.

|

|

||||||

|

Анализ динамики наличия материальных ресурсов и их структуры |

||||||

|

|

||||||

|

Показатель |

2010 г. |

2011 г. |

Отклонение (+/-) |

|||

|

млн.руб. |

% |

млн.руб. |

% |

млн.руб. |

% |

|

|

Запасы всего, в т.ч.: |

395 |

100,0 |

533 |

100,0 |

138 |

34,9 |

|

материалы |

276 |

69,9 |

223 |

41,8 |

-53 |

-19,2 |

|

животные на выращивании и откорме |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

незавершенное производство |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

|

готовая продукция и товары |

119 |

30,1 |

300 |

56,3 |

181 |

152,1 |

|

товары отгруженные |

0 |

0,0 |

10 |

1,9 |

10 |

0,0 |

|

прочие запасы |

0 |

0,0 |

0 |

0,0 |

0 |

0,0 |

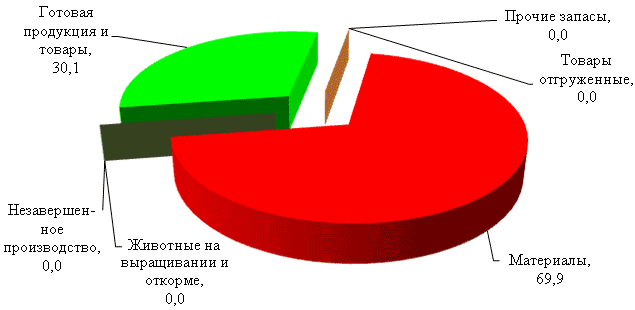

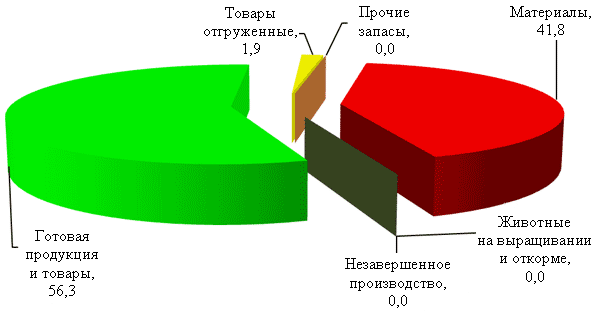

Как следует из таблицы 5, производственные запасы предприятия за 2011 г. по сравнению с 2010 г. возросли в стоимостном выражении на 138 млн.руб., или на 34,9 %. Основной прирост запасов произошел по готовой продукции и товарам, стоимость которых увеличилась на 181 млн.руб., или на 152,1 %; одновременно на 10 млн.руб. возросла стоимость товаров отгруженных. При этом стоимость материалов уменьшилась на 53 млн.руб., или на 19,2 %. Анализ динамики структуры показывает, что в 2011 г. по сравнению с 2010 г. произошли некоторые изменения в структуре производственных запасов предприятия. Наибольший удельный вес в составе запасов в 2011 г. занимает стоимость готовой продукции и товаров, доля которых увеличилась по сравнению с 2010 г. на 26,2 %. За анализируемый период незначительно возросла доля товаров отгруженных (с 0,0 % до 1,9 %). Удельный вес сырья и материалов снизился на 28,1 % (с 69,9 % в 2010 г. до 41,8 % в 2011 г.).

Структура производственных запасов за 2010-2011 гг. представлена на рисунках 1 и 2.

|

|

|

Структура производственных запасов, 2010 год, % |

|

|

|

|

Рисунок 2 |

|

|

|

Структура производственных запасов, 2011 год, % |

|

|

|

Для оценки структуры производственных запасов предприятия используется также коэффициент накопления (Кн). Он определяется отношением суммарной стоимости производственных запасов (ПЗ), незавершенного производства (НЗП) к стоимости готовой продукции и товаров (ГП) и товаров отгруженных (ТО) (см. формулу (1)):

|

|

(1) |

Коэффициент накопления характеризует уровень мобильности запасов и при оптимальном варианте должен быть меньше 1. Однако данное соотношение справедливо только в том случае, если продукция предприятия конкурентоспособна и пользуется спросом.

Рассчитаем значения коэффициента накопления запасов по формуле (1) на основании данных баланса предприятия за 2010-2011 гг.:

Кн2010 = 276 / (191 + 0) = 2,32;

Кн2011 = 223 / (300 + 10) = 0,72.

Далее рассчитаем влияние факторов первого порядка на изменение коэффициента накопления запасов методом цепных подстановок:

Кнусл1 = 223 / (119 + 0) = 1,87;

Кнусл2 = 223 / (300 + 0) = 0,74;

ΔКн1 = 1,87 - 2,32 = -0,45;

ΔКн2 = 0,74 - 1,87 = -1,13;

ΔКн3 = 0,72 - 0,74 = -0,02.

Расчеты показывают, что в 2010 г. значение коэффициента накопления составляло 2,32, что значительно выше рекомендуемой величины. В связи с этим структуру производственных запасов предприятия в 2010 г. можно охарактеризовать как неблагоприятную и сделать вывод о наличии излишних и ненужных производственных запасов.

По итогам деятельности за 2011 г. произошли положительные изменения в структуре производственных запасов: значение коэффициента накопления уменьшилось на 1,6 и составило 0,72, что соответствует рекомендуемому значению.

Наибольшее влияние на снижение коэффициента накопления оказал рост стоимости готовой продукции на 181 млн.руб., за счет чего значение коэффициента уменьшилось на 1,13. В результате снижения стоимости сырья и материалов на 53 млн.руб. коэффициент накопления уменьшился на 0,45. Появление в структуре производственных запасов статьи «Товары отгруженные» в размере 10 млн.руб. привело к снижению значения коэффициента накопления на 0,02.

В целом на основании проведенных расчетов структуру производственных запасов предприятия в 2011 г. можно охарактеризовать как удовлетворительную и сделать вывод об отсутствии излишних производственных запасов.

Далее следует более подробно остановиться на анализе динамики наличия и структуры тех статей, которые занимают наибольший удельный вес в структуре производственных запасов.

В рассматриваемом примере значительную долю в структуре производственных запасов на протяжении всех анализируемых периодов занимают сырье и материалы.

Анализ структуры материалов и ее динамики приведен в таблице 6.

|

|

||||||

|

Анализ структуры материалов и ее динамики |

||||||

|

|

||||||

|

Наименование запасов |

01.01.2011 |

01.01.2012 |

Отклонение (+/-) |

|||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Топки |

168 235 |

60,88 |

190 666 |

85,36 |

22 431 |

24,48 |

|

Мрамор |

39 605 |

14,33 |

1 992 |

0,89 |

-37 613 |

-13,44 |

|

Гранит |

34 704 |

12,56 |

15 945 |

7,14 |

-18 759 |

-5,42 |

|

Композит |

16 459 |

5,96 |

6 733 |

3,01 |

-9 726 |

-2,94 |

|

Пиломатериалы |

5 122 |

1,85 |

18 |

0,01 |

-5 104 |

-1,85 |

|

Песчаник |

4 584 |

1,66 |

677 |

0,30 |

-3 907 |

-1,36 |

|

Клей |

2 967 |

1,07 |

1 512 |

0,68 |

-1 455 |

-0,40 |

|

Кирпич |

1 076 |

0,39 |

1 691 |

0,76 |

615 |

0,37 |

|

Ацетилен газ |

20 |

0,01 |

15 |

0,01 |

-5 |

0,00 |

|

Кислород газ |

60 |

0,02 |

36 |

0,02 |

-24 |

-0,01 |

|

МАФ газ |

29 |

0,01 |

64 |

0,03 |

35 |

0,02 |

|

Герметик печной |

191 |

0,07 |

246 |

0,11 |

55 |

0,04 |

|

Полироль |

446 |

0,16 |

1 004 |

0,45 |

558 |

0,29 |

|

Ракушечник |

32 |

0,01 |

43 |

0,02 |

11 |

0,01 |

|

Решетки камина |

508 |

0,18 |

293 |

0,13 |

-215 |

-0,05 |

|

Бензин АИ-92 |

82 |

0,03 |

85 |

0,04 |

3 |

0,01 |

|

Дизтопливо |

542 |

0,20 |

493 |

0,22 |

-49 |

0,02 |

|

Масло моторное |

35 |

0,01 |

65 |

0,03 |

30 |

0,02 |

|

Краска |

987 |

0,36 |

905 |

0,41 |

-82 |

0,05 |

|

Лак |

487 |

0,18 |

703 |

0,31 |

216 |

0,14 |

|

Эмаль |

24 |

0,01 |

53 |

0,02 |

29 |

0,02 |

|

Гипс |

20 |

0,01 |

31 |

0,01 |

11 |

0,01 |

|

Грунтовка |

103 |

0,04 |

90 |

0,04 |

-13 |

0,00 |

|

Итого |

276 318 |

100,00 |

223 360 |

100,00 |

-52 958 |

Х |

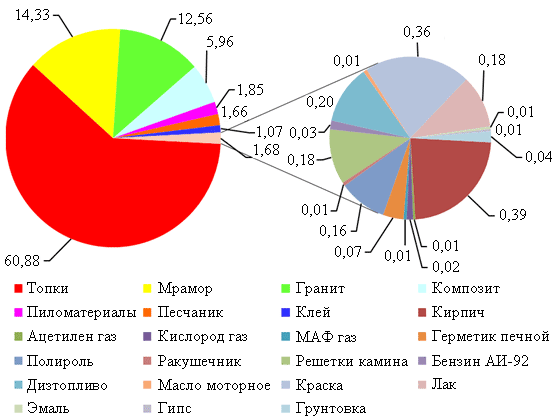

На основании данных таблицы 6 можно сделать вывод о том, что по состоянию на 1 января 2011 г. наибольший удельный вес в структуре сырья и материалов приходится на топки (60,88 %), мрамор (14,33 %), гранит (12,56 %), композит (5,96 %). Около 1-2 % стоимости материалов приходится на каждый из таких видов, как пиломатериалы, песчаник и клей. Доля каждого из остальных видов материалов в их общей сумме незначительна и не превышает 1 %.

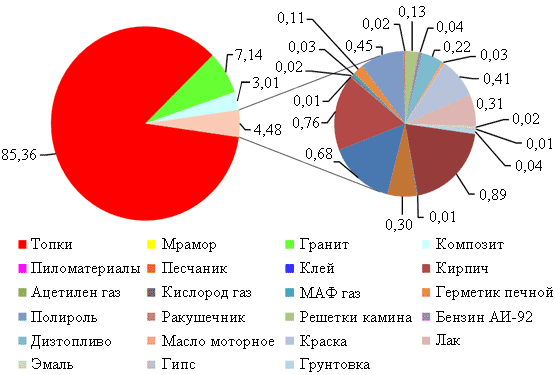

Структура материалов на 1 января 2012 г. по сравнению с 1 января 2011 г. несколько изменилась - значительно возрос удельный вес топок при одновременном снижении доли остальных видов материалов. Так, наибольший удельный вес в структуре запасов и затрат на 1 января 2012 г. приходится все также на топки (теперь уже более 85 %), помимо этого, значительными являются и запасы гранита (более 7 %) и композита (более 3 %). Доля каждого из оставшихся видов запасов в общем их объеме по состоянию на 1 января 2012 г. незначительна и не превышает 1 %.

Структура сырья и материалов на начало и конец 2011 г. представлена на рисунках 3 и 4 соответственно.

|

Рисунок 3 |

|

|

|

|

|

|

Рисунок 4 |

|

|

|

Структура сырья и материалов на 1 января 2012 года |

|

|

|

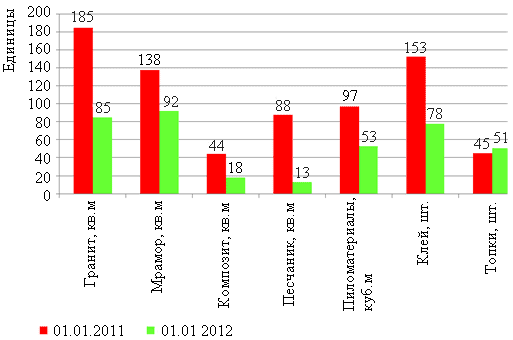

На основании выводов, полученных в ходе проведения анализа структуры материалов, проанализируем динамику основных видов производственных запасов, которые занимают наибольший удельный вес в затратах на производство на протяжении 2011 г., с помощью таблицы 7.

|

|

|||||||

|

Анализ динамики основных видов производственных запасов |

|||||||

|

|

|||||||

|

Наименование запасов |

Единица измерения |

01.01.2011 |

01.01.2012 |

Отклонение (+/-) |

|||

|

единиц |

тыс.руб. |

единиц |

тыс.руб. |

единиц |

тыс.руб. |

||

|

Гранит |

кв.м |

185 |

34 704 |

85 |

15 945 |

-100 |

-18 759 |

|

Мрамор |

кв.м |

138 |

39 605 |

92 |

1 992 |

-46 |

-37 613 |

|

Композит |

кв.м |

44 |

16 459 |

18 |

6 733 |

-26 |

-9 726 |

|

Песчаник |

кв.м |

88 |

4 584 |

13 |

677 |

-75 |

-3 907 |

|

Пиломатериалы |

куб.м |

97 |

5 122 |

53 |

18 |

-44 |

-5 104 |

|

Клей |

шт. |

153 |

2 967 |

78 |

1 512 |

-75 |

-1 455 |

|

Топки |

шт. |

45 |

168 235 |

51 |

190 666 |

6 |

22 431 |

Вывод об оптимизации структуры производственных запасов предприятия в 2011 г. по сравнению с 2010 г. подтверждается и результатами анализа динамики производственных запасов по их основным видам. Так, за 2011 г. произошло уменьшение практически по всем основным видам производственных запасов как в натуральном, так и в стоимостном выражении. Наибольшее снижение в 2011 г. по сравнению с 2010 г. отмечается по таким видам материалов, как:

• гранит - запас уменьшился на 100 кв.м, или на 18 759 тыс.руб.;

• песчаник - запас уменьшился на 75 кв.м, или на 3 907 тыс.руб.;

• клей - снижение составило 75 упаковок, или 1 455 тыс.руб.

Кроме того, произошло уменьшение запасов мрамора на 46 кв.м (37 613 тыс.руб.), пиломатериалов - на 44 куб.м (5 104 тыс.руб.) и композита - на 26 кв.м (9 726 тыс.руб.). За анализируемый период увеличился лишь запас топок на 6 шт., или на 22 431 тыс.руб.

Динамика основных видов производственных запасов за 2010-2011 гг. представлена на рисунке 5.

|

|

|

Динамика основных видов производственных запасов, 2010-2011 годы |

|

|

|

На основании проведенного анализа наличия и динамики производственных запасов предприятия можно сделать вывод о том, что по состоянию на 1 января 2012 г. предприятие имело в наличии основные виды производственных запасов, необходимые для осуществления производственной деятельности, а также стремилось оптимизировать их структуру.

Анализ обеспеченности организации производственными запасами

Необходимым условием выполнения планов по оказанию услуг, снижению себестоимости, росту прибыли и рентабельности является полное и своевременное обеспечение предприятия запасами необходимого ассортимента, количества и качества.

В практике работы производственных предприятий, особенно в периоды инфляции и дестабилизации хозяйственных связей между поставщиками и потребителями материальных ресурсов, наблюдается тенденция к получению излишних материалов, созданию сверхнормативных запасов, снижению эффективности их использования.

В экономической литературе различают внутренние (или собственные) и внешние источники покрытия потребности.

К внутренним (собственным) относятся ожидаемые остатки материалов с учетом незавершенного производства на начало анализируемого периода, отходы, вторично используемые материалы, материалы собственного производства, сэкономленные материалы в результате внедрения достижений научно-технического прогресса и т.п.

К внешним - материальные ресурсы, поступающие от поставщиков по заключенным договорам.

Уровень обеспеченности предприятия запасами за счет внутренних источников определяется сравнением фактического количества имеющихся материалов с их плановой потребностью.

По данным складского и аналитического учета определяется средний запас каждого вида материалов и сравнивается с плановой потребностью в данных видах материалов. Далее необходимо установить отклонения от плана, определить их причины и принять меры по сокращению или пополнению запасов, необходимых для ритмичной работы предприятия.

Реальная потребность в завозе материалов со стороны определяется как разность между плановой потребностью в каждом из видов материалов и суммой внутренних источников ее покрытия. Таким образом, очевидно, что чем точнее будут определены внутренние источники, тем объективнее будет рассчитана потребность во внешних ресурсах, т.е. в заключении договоров на приобретение материалов у поставщиков.

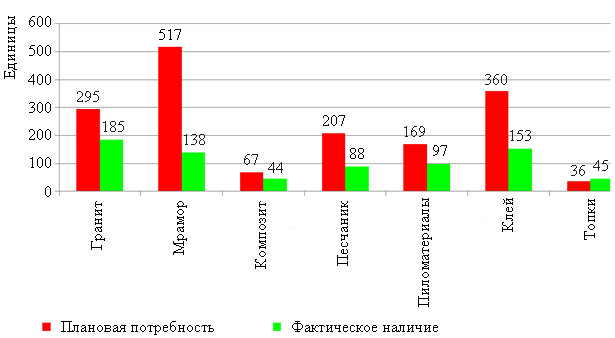

Анализ обеспеченности основными видами запасов за счет внутренних источников по состоянию на 1 января 2011 г. приведен в таблице 8.

|

|

|||||||||||

|

Анализ обеспеченности основными видами запасов за счет внутренних источников |

|||||||||||

|

|

|||||||||||

|

Наименование запасов |

Еди-ница изме-рения |

Плановая потребность |

Фактическое наличие |

Отклонение (+/-) |

Коэффи-циент обеспе-ченности |

||||||

|

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

в цене, тыс.руб. |

в сумме, тыс.руб. |

|||

|

Гранит |

кв.м |

295 |

187,6 |

55 380 |

185 |

187,6 |

34 706 |

-110 |

0,0 |

-20 674 |

0,6 |

|

Мрамор |

кв.м |

517 |

287,0 |

148 368 |

138 |

287,0 |

39 606 |

-379 |

0,0 |

-108 762 |

0,3 |

|

Композит |

кв.м |

67 |

374,1 |

25 050 |

44 |

374,1 |

16 460 |

-23 |

0,0 |

-8 589 |

0,7 |

|

Песчаник |

кв.м |

207 |

52,1 |

10 785 |

88 |

52,1 |

4 585 |

-119 |

0,0 |

-6 200 |

0,4 |

|

Пиломатериалы |

куб.м |

169 |

52,8 |

8 915 |

97 |

52,8 |

5 122 |

-72 |

0,0 |

-3 793 |

0,6 |

|

Клей |

шт. |

360 |

19,4 |

6 984 |

153 |

19,4 |

2 968 |

-207 |

0,0 |

-4 016 |

0,4 |

|

Топки |

шт. |

36 |

3 738,5 |

134 586 |

45 |

3 738,5 |

168 233 |

9 |

0,0 |

33 647 |

1,3 |

На основании проведенных расчетов можно сделать вывод, что по состоянию на 1 января 2011 г. наблюдается недообеспеченность предприятия за счет внутренних источников практически всеми основными видами производственных запасов. Исключение составляют лишь топки, их фактическое наличие превышает плановую потребность на 9 шт., или на 13 548,6 тыс.руб. (коэффициент обеспеченности 1,3).

Наибольшее отклонение от плановой потребности на анализируемую дату наблюдается по следующим видам производственных запасов:

• мрамор - отклонение составляет 379 кв.м, или 108 773 тыс.руб. Потребность в мраморе по состоянию на 1 января 2011 г. обеспечена за счет внутренних источников лишь на 30 %;

• песчаник - недообеспеченность в размере 119 кв.м, или 6 200 тыс.руб. Запасы песчаника составляют только 40 % от плановой потребности;

• клей - потребность предприятия в клее обеспечена внутренними источниками на 40 %, отклонение от плана - 208 пачек, или 4 035 тыс.руб.;

• запасы гранита и пиломатериалов по состоянию на 1 января 2011 г. покрывают 60 % плановой потребности в них, отклонение составляет 111 кв.м (20 824 тыс.руб.) и 72 куб.м (3 801 тыс.руб.) соответственно.

Максимальная обеспеченность в размере 70 % от необходимой величины по плану отмечена по композиту. Недостаток данного вида материала составляет 23 кв.м, или 8 604 тыс.руб.

Сравнение фактического наличия основных видов материалов с их плановой потребностью представлено на рисунке 6.

|

|

|

Обеспеченность основными видами запасов за счет внутренних источников на 1 января 2011 года |

|

|

|

На основании проведенного анализа можно сделать вывод, что по состоянию на 1 января 2011 г. запасов предприятия по основным видам материалов (за исключением топок) недостаточно для обеспечения производственного процесса. В связи с этим предприятию необходимо заключать договоры с поставщиками недостающих видов материалов.

При заключении договоров целесообразно руководствоваться данными проведенного анализа в части объема поставок материалов.

Далее проанализируем обеспеченность основными видами производственных запасов за счет внешних источников.

Анализ обеспеченности основными видами производственных запасов за счет внешних источников по состоянию на 1 января 2011 г. приведен в таблице 9.

|

|

|||||||||||

|

Анализ обеспеченности основными видами запасов за счет внешних источников |

|||||||||||

|

|

|||||||||||

|

Наименование запасов |

Еди-ница изме-рения |

Потребность в поступлении |

Заключено договоров |

Отклонение (+/-) |

|||||||

|

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

в цене, тыс.руб. |

в сумме, тыс.руб. |

в про-центах |

||

|

Гранит |

кв.м |

110 |

187,6 |

20 674 |

150 |

187,6 |

28 140 |

40 |

0 |

7 466 |

36,1 |

|

Мрамор |

кв.м |

379 |

287,0 |

108 762 |

400 |

287,0 |

114 800 |

21 |

0 |

6 038 |

5,6 |

|

Композит |

кв.м |

23 |

374,1 |

8 589 |

30 |

374,1 |

11 223 |

7 |

0 |

2 634 |

30,7 |

|

Песчаник |

кв.м |

119 |

52,1 |

6 200 |

125 |

52,1 |

6 513 |

6 |

0 |

313 |

5,0 |

|

Пиломатериалы |

куб.м |

72 |

52,8 |

3 793 |

90 |

52,8 |

4 752 |

18 |

0 |

959 |

25,3 |

|

Клей |

шт. |

207 |

19,4 |

4 016 |

230 |

19,4 |

4 462 |

23 |

0 |

446 |

11,1 |

|

Топки |

шт. |

0 |

3 738,5 |

0 |

42 |

3 738,5 |

157 017 |

42 |

0 |

157 017 |

0,0 |

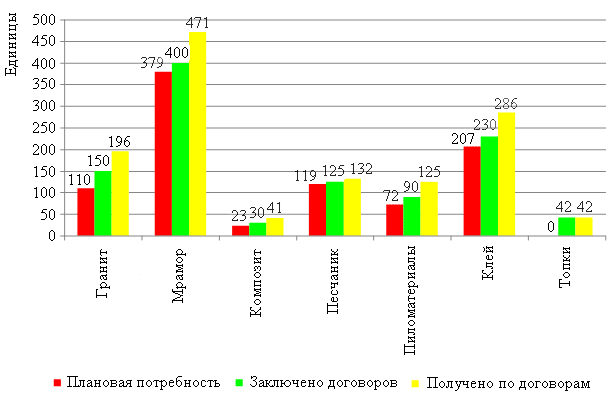

Анализируя объемы заключенных договоров, можно сделать вывод, что по всем видам основных материалов объем заключенных договоров превышает плановую потребность в их поступлении. Максимальное превышение наблюдается по следующим видам материалов:

• гранит - объем заключенных договоров превышает плановую потребность в данном виде материала на 35,1 % (39 кв.м, или 7 316 тыс.руб.);

• композит - заключено договоров на 30,4 % больше плановой потребности. Превышение составляет 7 кв.м, или 2 619 тыс.руб.;

• пиломатериалы - исходя из объема заключенных договоров, плановая потребность превышена на 25 % (18 куб.м, или 950 тыс.руб.).

Кроме того, договоров на поставку клея заключено на 10,6 % больше плановой потребности, превышение составляет 22 пачки, или 427 тыс.руб. Объем заключенных договоров по мрамору и песчанику превышает плановую потребность в данных видах материалов на 5,5 % и 5,0 % соответственно. Превышение плановой потребности по мрамору составляет 21 кв.м (6 027 тыс.руб.), по песчанику - 6 кв.м (313 тыс.руб.).

Также следует отметить, что, несмотря на то что потребности в поступлении топок отмечено не было, предприятием был заключен договор на поставку 42 топок на сумму 157 017 тыс.руб.

С помощью таблицы 10 проанализируем степень выполнения заключенных договоров поставки за 2011 г.

|

|

|||||||||||

|

Анализ выполнения заключенных договоров поставки |

|||||||||||

|

|

|||||||||||

|

Наименование запасов |

Еди-ница изме-рения |

Заключено договоров |

Получено по договорам |

Отклонение (+/-) |

|||||||

|

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

цена, тыс.руб. |

сумма, тыс.руб. |

в нату-ральном выра-жении |

в цене, тыс.руб. |

в сумме, тыс.руб. |

в про-центах |

||

|

Гранит |

кв.м |

150 |

188 |

28 140 |

196 |

187,6 |

36 770 |

46 |

0 |

8 630 |

30,7 |

|

Мрамор |

кв.м |

400 |

287 |

114 800 |

471 |

287,0 |

135 177 |

71 |

0 |

20 377 |

17,8 |

|

Композит |

кв.м |

30 |

374 |

11 223 |

41 |

374,1 |

15 338 |

11 |

0 |

4 115 |

36,7 |

|

Песчаник |

кв.м |

125 |

52 |

6 513 |

132 |

52,1 |

6 877 |

7 |

0 |

365 |

5,6 |

|

Пиломатериалы |

куб.м |

90 |

53 |

4 752 |

125 |

52,8 |

6 600 |

35 |

0 |

1 848 |

38,9 |

|

Клей |

шт. |

230 |

19 |

4 462 |

286 |

19,4 |

5 548 |

56 |

0 |

1 086 |

24,3 |

|

Топки |

шт. |

42 |

3 739 |

157 017 |

42 |

3 738,5 |

157 017 |

0 |

0 |

0 |

0,0 |

Что касается поставок основных видов материалов по заключенным договорам, то их объемы превышают не только плановую потребность, но и объемы заключенных договоров. Максимальное отклонение от объема договоров наблюдается по таким видам материалов, как:

• пиломатериалы - объем поставки превышает объем заключенных договоров на 38,9 %, что в натуральном выражении составляет 35 куб.м, в стоимостном - 1 848 тыс.руб.;

• композит - поставлено материалов на 36,7 % больше заключенных договоров (на 11 кв.м, или 4 114 тыс.руб.);

• гранит - поставка превышает объем заключенных договоров на 30,7 % (46 кв.м, или 8 627 тыс.руб.).

Кроме того, клея получено на 24,3 % больше объема заключенных договоров (56 пачек, или 1 084 тыс.руб.), мрамора - на 17,7 % (71 кв.м, или 20 375 тыс.руб.), песчаника - на 5,6 % (7 кв.м, или 364 тыс.руб.).

Сравнение фактического поступления основных видов материалов с объемом заключенных договоров, а также объема заключенных договоров с плановой потребностью в каждом из основных видов материалов представлено на рисунке 7.

|

|

|

Сравнение плановой потребности, объема заключенных договоров и фактического поступления по основным видам материалов |

|

|

|

Анализ оборачиваемости производственных запасов

Следует отметить, что проанализировав динамику запасов, нельзя сделать однозначного вывода о ее положительном либо отрицательном характере.

Так, рост запасов оценивается положительно, если сопровождается увеличением объема производства и реализации продукции. Опережающие темпы роста объема продажи продукции по сравнению с темпами роста производственных запасов приводят к ускорению оборачиваемости оборотных средств, их высвобождению из хозяйственного оборота. Чем медленнее запасы оборачиваются в процессе функционирования предприятия, тем больше требуется хозяйственных средств для продолжения производственно-хозяйственной деятельности предприятия.

Для оценки оборачиваемости запасов используются такие показатели, как период оборота и количество оборотов.

Период оборота характеризует количество дней, в течение которых оплачиваются счета и реализуются запасы, т.е. показывает продолжительность цикла, в течение которого запасы превращаются в наличные денежные средства.

Коэффициент оборачиваемости рассчитывается как отношение выручки от продажи без налога на добавленную стоимость (для более точного расчета можно использовать себестоимость реализованной продукции) к средней величине запасов.

Средняя величина запасов определяется по данным бухгалтерского баланса как среднеарифметическая сумма на начало и конец анализируемого периода.

Общая оценка оборачиваемости запасов представлена в таблице 11.

|

|

|||

|

Общая оценка оборачиваемости материально-производственных запасов |

|||

|

|

|||

|

Показатель |

2010 г. |

2011 г. |

Отклонение (+/-) |

|

Выручка от реализации продукции, млн.руб. |

405 |

686 |

281 |

|

Среднегодовые материально-производственные запасы, млн.руб. |

420 |

464 |

45 |

|

Период оборота материально-производственных запасов, дней |

373 |

243 |

-129 |

|

Коэффициент оборачиваемости материально-производственных запасов, раз |

1,0 |

1,5 |

0,5 |

|

Дополнительно высвобожденные (-) / вовлеченные (+) средства, млн.руб. |

Х |

Х |

-365 |

На основании данных таблицы 11 можно сделать вывод об ускорении оборачиваемости запасов в 2011 г. по сравнению с 2010 г. Срок хранения товарно-материальных ценностей сократился на 129 дней и составил в 2011 г. 243 дня. Данная тенденция свидетельствует о сокращении запасов. Благодаря этому из оборота были высвобождены дополнительные средства.

Рассчитаем размер высвобожденных средств за 2011 г.:

∑В = (243 - 373) х (686 / 360) х 1,5 = -365 млн.руб.

Проведенный общий анализ оборачиваемости запасов носит обобщенный характер и дает лишь усредненную характеристику их оборачиваемости. Для более детальной оценки проведем анализ оборачиваемости основных видов запасов, которые занимают наибольший удельный вес в затратах на производство на протяжении 2011 г.

Для этого рассчитаем необходимые для анализа вспомогательные параметры.

Средняя величина запаса за период (З) показывает усредненную стоимость запасов по позиции, хранящихся на складе в течение рассматриваемого интервала времени, и рассчитывается по формуле (2):

|

|

(2) |

где Зн - стоимость запаса по позиции на начало периода;

Зк - стоимость запаса по позиции на конец периода.

Оборачиваемость по позиции в днях (О) - количество дней, необходимое для того, чтобы складской запас по позиции был передан в производство. Данный показатель рассчитывается по формуле (3):

|

|

(3) |

где Ж - объем материалов по позиции, списанных в производство за год.

Средняя оборачиваемость склада в днях (Ос) - количество дней, в течение которого производство потребляет материалы в объеме, эквивалентном совокупной стоимости запасов. Данный показатель рассчитывается по формуле (4):

|

|

(4) |

Доля в общей структуре запасов (Д) определяется отношением средней величины запаса по позиции к общей стоимости складских запасов и выражается в процентах (см. формулу (5)):

|

|

(5) |

Результаты проведенных расчетов приведены в таблице 12. Распределение основных видов запасов по группам (ABC-классификация) осуществлено исходя из их оборачиваемости:

• группа А - длительность оборота до 100 дней;

• группа В - длительность оборота до 200 дней;

• группа С - длительность оборота свыше 300 дней.

|

|

|||||||

|

Анализ оборачиваемости основных видов производственных запасов |

|||||||

|

|

|||||||

|

Наименование запасов |

Единица измере-ния |

Средняя вели-чина запаса, тыс.руб. |

Списано в произ-водство за год, тыс.руб. |

Обора-чивае-мость позиции, дней |

Откло-нение (+/-) |

Группа |

Доля в общей струк-туре запасов, % |

|

Гранит |

кв.м |

20 799 |

148 376 |

50 |

-177 |

А |

8 |

|

Мрамор |

кв.м |

2 631 |

10 784 |

88 |

-140 |

А |

1 |

|

Композит |

кв.м |

2 570 |

8 923 |

104 |

-124 |

В |

1 |

|

Песчаник |

кв.м |

2 240 |

7 000 |

115 |

-112 |

В |

1 |

|

Пиломатериалы |

куб.м |

25 325 |

55 526 |

164 |

-63 |

В |

10 |

|

Клей |

шт. |

11 596 |

25 063 |

167 |

-61 |

В |

5 |

|

Топки |

шт. |

179 451 |

134 588 |

480 |

252 |

С |

72 |

|

Итого |

Х |

249 829 |

395 084 |

228 |

Х |

Х |

100 |

Как показывают результаты анализа, в группу А попало 2 наименования производственных запасов из общего списка номенклатуры - мрамор и песчаник; на их долю приходится около 9 % общей стоимости склада.

В группе В - 4 позиции из общего списка (совокупный удельный вес в общей стоимости склада составляет порядка 17 %); в группе С - 1 позиция из числа основных видов материальных ресурсов, на долю которой приходится около 72 % общей стоимости материалов.

Средняя оборачиваемость склада составила 228 дней.

Обобщение результатов проведенной ABC-классификации представлено в таблице 13.

|

|

|||

|

ABC-классификация производственных запасов исходя из их оборачиваемости |

|||

|

|

|||

|

Группа |

Доля в общей структуре запасов, % |

Средняя оборачиваемость по группе, дней |

Отклонение от средней оборачиваемости склада, дней |

|

А |

9 |

69 |

-159 |

|

В |

17 |

137 |

-90 |

|

С |

72 |

480 |

252 |

Из таблицы 13 следует, что оборачиваемость производственных запасов превышает среднюю оборачиваемость склада лишь по позициям группы С (топки), на долю которых при этом приходится 72 % общей стоимости сырья и материалов.

При этом средняя оборачиваемость по группам имела следующий вид:

• группа А - 69 дней;

• группа В - 137 дней;

• группа С - 480 дней.

Из вышесказанного следует, что превышение оборачиваемости по отдельным видам запасов над средней оборачиваемостью по группе, в которую они входят, составит:

• по песчанику - на 19 дней;

• по граниту - на 27 дней;

• по композиту - на 29 дней.

Приведение показателя оборачиваемости топок хотя бы к уровню средней оборачиваемости склада позволит предприятию высвободить дополнительные денежные средства, которые впоследствии могут быть направлены на финансирование расширенного воспроизводства.

На основании проведенного анализа можно сделать вывод, что, несмотря на общую положительную динамику оборачиваемости запасов предприятия, существуют не используемые предприятием резервы материальных ресурсов, высвобождение которых возможно за счет ускорения оборачиваемости отдельных наименований из общего списка номенклатуры.

Оценка эффективности использования производственных запасов и выявление резервов ее повышения

Как показали результаты анализа оборачиваемости основных видов материальных ресурсов, на рассматриваемом предприятии имеются неиспользуемые резервы по таким позициям, как песчаник, гранит, композит и топки.

Резервом (Р) является стоимость тех материалов, которые можно «удалить» со склада, чтобы оборачиваемость данной позиции сравнялась со средней оборачиваемостью по складу. Данный показатель рассчитывается по формуле (6):

|

|

(6) |

Рассчитаем финансовый резерв, хранящийся в каждой из позиций. Результаты проведенных расчетов представлены в таблице 14.

|

|

|||||

|

Выявление неиспользуемых резервов производственных запасов |

|||||

|

|

|||||

|

Наименование запасов |

Единица измерения |

Оборачива-емость позиции, дней |

Отклонение от средней оборачивае-мости по группе, дней |

Списано в произ-водство, тыс.руб. |

Резерв, тыс.руб. |

|

Гранит |

кв.м |

50 |

-19 |

148 376 |

0 |

|

Мрамор |

кв.м |

88 |

19 |

10 784 |

559 |

|

Композит |

кв.м |

104 |

-34 |

8 923 |

0 |

|

Песчаник |

кв.м |

115 |

-22 |

7 000 |

0 |

|

Пиломатериалы |

куб.м |

164 |

27 |

55 526 |

4 132 |

|

Клей |

шт. |

167 |

29 |

25 063 |

2 030 |

|

Топки |

шт. |

480 |

252 |

134 588 |

94 345 |

|

Итого |

Х |

Х |

Х |

Х |

101 066 |

На основании проведенных расчетов можно сделать вывод о том, что совокупный резерв, хранящийся на складе по рассмотренным позициям, составляет 101 066 тыс.руб., или 40,5 % стоимости материалов на 1 января 2012 г. (25,6 % стоимости материалов, списанных в производство за 2011 г.).

Кроме того, несмотря на ускорение оборачиваемости запасов в целом за 2011 г. по сравнению с 2010 г., анализ показал, что объем поставленных по заключенным договорам материальных ресурсов по всем анализируемым позициям превысил плановую потребность в них. Так, совокупное превышение поставленных материальных ресурсов над их плановой потребностью в стоимостном выражении составило 211 294 тыс.руб., или 84,6 % материалов на 1 января 2012 г. (53,5 % стоимости материалов, списанных в производство за 2011 г.).

Среднегодовая стоимость запасов и затрат (при условии поставки материалов в соответствии с плановой потребностью) = (395 + 533 - 211) / 2 = 358 млн.руб.

Иными словами, при условии поставки материалов в соответствии с плановой потребностью среднегодовая стоимость запасов за 2011 г. сократилась бы по сравнению с фактической на 22,8 %, или на 106 млн.руб.

Это, в свою очередь, при неизменном объеме выручки от реализации привело бы к сокращению срока оборота запасов и затрат на 55 дней и росту коэффициента оборачиваемости на 0,4 (результаты расчетов приведены в таблице 15).

|

|

|||

|

Высвобождение запасов за счет ускорения оборачиваемости |

|||

|

|

|||

|

Показатель |

2011 г. (факт) |

2011 г. (пересчи-танный) |

Отклонение (+/-) |

|

Выручка от реализации продукции, млн.руб. |

686 |

686 |

0 |

|

Среднегодовые материально-производственные запасы, млн.руб. |

464 |

358 |

-106 |

|

Период оборота материально-производственных запасов, дней |

243 |

188 |

-55 |

|

Коэффициент оборачиваемости материально-производственных запасов, раз |

1,5 |

1,9 |

0,4 |

|

Дополнительно высвобожденные (-) / вовлеченные (+) средства, млн.руб. |

Х |

Х |

-202 |

Проведенные расчеты показали, что в результате ускорения оборачиваемости производственных запасов за счет поставки материалов в соответствии с плановой потребностью размер высвобожденных ресурсов составляет 202 млн.руб., или 81,0 % стоимости сырья и материалов на 1 января 2012 г. (51,2 % стоимости сырья и материалов, списанных в производство за 2011 г.).

Совокупная величина выявленных в ходе анализа резервов в разбивке по статьям экономии представлена в таблице 16.

|

|

|||

|

Определение совокупной величины резервов |

|||

|

|

|||

|

Статья экономии |

Величина резерва, тыс.руб. |

Доля, % |

|

|

в стоимости сырья и материалов |

в стоимости материалов, списанных в производство |

||

|

За счет приведения оборачиваемости к средней по складу/группе |

101 066 |

40,5 |

25,6 |

|

За счет поставки материалов в соответствии с плановой потребностью |

211 294 |

84,6 |

53,5 |

|

За счет ускорения оборачиваемости |

202 242 |

81,0 |

51,2 |

|

Итого |

514 601 |

206,0 |

130,3 |

Таким образом, совокупный размер неиспользованных за 2011 г. предприятием резервов в запасах оценивается в 514 601 тыс.руб., что составляет 206,0 % стоимости материалов на 1 января 2012 г. (130,3 % стоимости материалов, списанных в производство за 2011 г.).

Заключение

На основании всего вышесказанного можно сделать вывод о том, что основным направлением повышения эффективности использования запасов на исследуемом предприятии должен быть контроль их оборачиваемости. В качестве инструментов контроля оборачиваемости производственных запасов можно порекомендовать следующее:

• определение лиц, ответственных за приобретаемую позицию. Ответственный должен сопровождать материалы вплоть до отгрузки со склада готовой продукции (а не отгрузки на склад сырья и материалов). Только в случае персональной мотивации на максимально быстрое прохождение закупаемых материалов «сквозь предприятие» получится высвободить описанный выше резерв;

• автоматизированное регулярное проведение АВС-анализа по всей номенклатуре запасов (не только материалов, но и готовой продукции).

Как уже было отмечено выше, ускорение оборачиваемости запасов имеет большое значение, так как в этом случае на каждый рубль оборотных средств производится больший объем продукции.

Однако не только в этом проявляется влияние экономии на финансы предприятия. Стоимость материальных ресурсов составляет основную часть оборотных средств, поэтому снижение удельных расходов материалов уже означает ускорение оборачиваемости, кроме того, уменьшаются денежные затраты на образование запасов.

В настоящее время определяющее значение для экономии материальных ресурсов на предприятии в целом приобретают качественные показатели, такие как снижение удельных затрат материалов, топлива, запасных частей, строительных материалов, хозяйственного инвентаря и т.д.

Уменьшение удельных расходов материальных ресурсов способствует увеличению внутрихозяйственных накоплений предприятия (нераспределенная прибыль). При этом высвободившиеся оборотные средства используются на расширение производства в рамках данного предприятия, т.е. на увеличение объема производства без привлечения дополнительных оборотных средств. Следовательно, рациональное использование материальных ресурсов положительно влияет на всю совокупность показателей производства.

Таким образом, рациональное использование материальных ресурсов на предприятии является важнейшим фактором снижения материалоемкости и себестоимости выполняемых работ и оказываемых услуг, повышения прибыльности и рентабельности производства.

28.06.2012 г.

Наталья Бородако, магистр экономических наук, экономист отдела финансового анализа общества с ограниченной ответственностью «Весттрансинвест»