Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

ВНУТРИХОЛДИНГОВЫЕ ВЗАИМОРАСЧЕТЫ

Особенности организационно-штатной и финансовой структур

Любая организация в своей деятельности разрабатывает и использует внутренние структуры.

Выделяют такие, как:

• юридическая: список и взаимосвязь своих юридических лиц;

• территориальная: расположение подразделений компании с точки зрения территориальной разрозненности;

• организационная: схема административного управления подразделениями;

• штатная: список сотрудников с указанием занимаемых ими должностей;

• финансовая: разбиение организации не по функциональным отделам, а по звеньям, с которыми связано ведение управленческого учета;

• расчетно-кассовая: связанный с финансовой структурой перечень расчетных счетов, касс и иных финансовых инструментов, используемых компанией.

Компания холдингового типа имеет, как правило, наиболее сложные формы перечисленных структур. В частности:

• несколько юридических лиц;

• удаленное территориальное размещение;

• дивизиональную либо матричную организационно-штатную структуру.

|

Справочно Организационно-штатная структура - это система управления персоналом, отношение руководства и подчиненности, распределение полномочий на уровне кадровой политики. Дивизиональная структура управления - совокупность самостоятельных подразделений (предприятий), входящих в организацию, пространственно отделенных друг от друга, имеющих собственную сферу деятельности, самостоятельно решающих текущие производственные и хозяйственные вопросы. |

При территориальном подходе к построению структуры такой организации каждое из входящих в нее подразделений (предприятий) специализируется на производстве полного набора продукции и услуг для нужд данного региона. Это позволяет экономить средства за счет сосредоточения в одном месте коммерческих операций, лучше учитывать местные условия, поддерживать личные контакты.

При продуктовом подходе к формированию структуры организации, каждое из входящих в нее подразделений сосредоточено на выпуске какого-то одного вида продукции или услуг для всех групп потребителей, проживающих на территории, где действует данная фирма. За счет специализации производства удается значительно повысить его качество и эффективность, сориентироваться на реальные потребности рынка.

Рыночный подход к формированию организационной структуры состоит в том, что каждое подразделение выпускает продукцию или оказывает услуги, ориентируясь на определенную группу покупателей, в совокупности образующих рынок.

Наконец, инновационный подход предполагает создание в рамках организации специальных центров, занимающихся разработкой, освоением и развертыванием производства новых видов продуктов и услуг. Получается, что, пока одни подразделения выпускают пользующуюся в настоящий момент спросом продукцию, другие уже готовят ей замену (проектируют, налаживают выпуск). Это придает организации дополнительную конкурентоспособность и устойчивость.

Таким образом, область применения дивизиональной структуры управления:

• многопрофильные организации;

• организации, расположенные в различных регионах;

• организации, осуществляющие сложные инновационные процессы.

|

|

Справочно Организационная структура (англ. оrganizational structure) - совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем достигается координация действий по решению задач. Организационная структура позволяет распределить ответственности полномочий внутри организации. Как правило, она отображается в виде органиграммы (англ. organigram) - графической схемы, элементами которой являются иерархически упорядоченные организационные единицы (подразделения, должностные позиции). |

Финансовая структура включает в себя не только центры финансового учета (далее - ЦФУ), но и более крупные подразделения - центры финансовой ответственности (далее - ЦФО), которые с точки зрения управленческого учета подразумевают их выделение на самостоятельный баланс. Балансы, рассчитанные по каждому ЦФО, консолидируются в баланс всего холдинга.

Кроме того, в финансовой структуре холдинга всегда присутствует материнская (либо управляющая) компания (далее - МК). Материнская компания - это, по сути, такой же ЦФО, как и ее «дочки», со своим балансом и своей деятельностью (как минимум внутрихолдинговой) (схема 1).

|

Схема 1

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Финансовая структура холдинга

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Распределение финансовых инструментов

В холдингах может быть несколько вариантов распределения финансовых инструментов.

1. Все расчетные счета и кассы считаются собственностью МК, которая осуществляет оперативное управление всеми денежными потоками, принимает решения о переброске денег между счетами, конвертации, использовании дополнительных финансовых инструментов (схема 2). Как следствие, все остатки по ним включаются в баланс МК. Кроме того, МК может взимать определенные комиссионные с каждого ЦФО за процессинг платежей.

|

|

Справочно Процессинг - это деятельность по обработке информации, используемой при совершении платежных операций. |

|

Схема 2

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Закрепление счетов за материнской компанией

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2. Каждый расчетный счет и касса жестко распределены между ЦФО, которые самостоятельно принимают оперативные финансовые решения в пределах имеющихся в их распоряжении денежных средств (схема 3). Остатки по каждому счету и кассе попадают в балансовый отчет ЦФО-владельца.

|

Схема 3

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Распределение расчетов между центрами финансовой ответственности

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3. Смешанная структура: часть счетов и касс закреплена за ЦФО, часть - за МК.

|

Схема 4

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Закрепление счетов за центрами финансовой ответственности и за материнской компанией

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Обычно применяется 1-й либо 3-й вариант распределения финансовых инструментов. Это связано с тем, что часто расчетный счет активно используется для нужд нескольких ЦФО и МК одновременно. При этом счет закрепляется за МК, а ЦФО в своем учете вместо движения денег отражают изменения во внутрихолдинговых расчетах.

Для применения 2-го и 3-го вариантов нужны определенные предпосылки.

1. Для закрепления расчетных счетов за ЦФО необходимо хотя бы частичное совпадение юридической и финансовой структур.

2. Центры финансовой ответственности должны «дорасти», т.е. уметь эффективно распоряжаться денежными потоками самостоятельно, без постоянных указаний сверху.

Финансовый директор холдинговой компании «Арэса-сервис-ТСТ» Е.Женина считает, что наилучшим вариантом финансовой структуры является тот, при котором ЦФО выделены юридически, административно и территориально. При этом оперативное управление денежными счетами можно передать из МК в ЦФО. Однако подразделения должны быть к этому подготовлены: первичный и управленческий учет у них должен вестись на высоком уровне. Многие забывают об этом трудоемком участке работы, без которого полноценная работа холдинговой структуры невозможна.

Внутренние продажи и трансфертное ценообразование

Важная особенность холдинговых компаний - применение модели внутреннего рынка, на котором подразделения торгуют между собой и оказывают друг другу услуги. При этом всегда возникает вопрос внутренних, или трансфертных, цен. Эти цены являются ценой продажи для одного ЦФО (продающего) и себестоимостью товара или услуги для другого ЦФО (покупающего).

Кратко сформулировать общие рекомендации можно следующим образом.

1. Внутренние (или трансфертные) цены должны формироваться на договорной основе заинтересованными подразделениями.

2. Подразделение, продающее свою продукцию или услуги, должно получать некоторую прибыль, но уровень цен должен быть ниже того, который существует на внешнем рынке.

3. Все трансфертные цены должны быть проверены и утверждены МК. Это необходимо для того, чтобы ценообразование приносило пользу всему холдингу, а также чтобы исключить возможные злоупотребления.

Любая продажа предполагает оплату. Если в холдинге денежные счета и кассы распределены между ЦФО, то оплата может производиться реальным перечислением денег. В противном случае должна производиться корректировка внутренних взаиморасчетов у каждого ЦФО на сумму трансфертной продажи (виртуальная оплата).

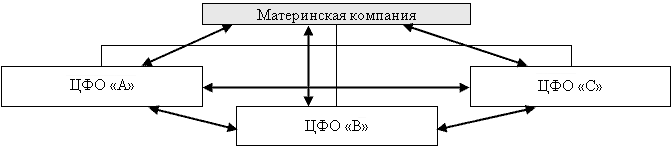

Модели внутрихолдинговых взаиморасчетов

Внутренние взаиморасчеты между всеми центрами финансовой ответственности

Взаиморасчеты на внутреннем рынке могут осуществляться так же, как и с внешними контрагентами: каждый ЦФО учитывает свои взаимоотношения с каждым другим ЦФО отдельно. Отдельно учитываются взаиморасчеты с МК. Таким образом, у ЦФО «А» будут отдельно учитываться суммы долга перед ЦФО «В», ЦФО «С» и МК.

|

Схема 5

|

|

Расчеты между центрами финансовой ответственности

|

|

- движение активов и изменения внутренних взаиморасчетов - движение активов и изменения внутренних взаиморасчетов |

Однако ситуация многократно усложняется там, где существует много ЦФО. Подобная схема взаиморасчетов часто вынуждает иметь в каждом ЦФО финансиста, который помогал бы руководителю ЦФО анализировать внутренние взаиморасчеты и принимать решения по погашению долгов, их переводам, списаниям и др.

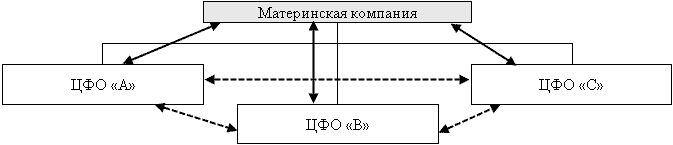

Внутренние взаиморасчеты только между материнской компанией и центрами финансовой ответственности

Другой вариант организации системы внутренних взаиморасчетов предполагает существование внутренних долгов только между МК и ЦФО. Сами ЦФО не учитывают взаиморасчеты с другими ЦФО.

Таким образом, при перемещении любого актива (товар, деньги, перевод дебиторской задолженности) с ЦФО «А» на ЦФО «В» уменьшится внутренний долг перед МК у ЦФО «А» и увеличение внутреннего долга перед МК у ЦФО «В».

|

Схема 6

|

|

Расчеты между центрами финансовой ответственности и материнской компанией

|

|

- изменения внутренних взаиморасчетов - движение активов - движение активов |

Подобная модель значительно компактнее и проще в применении, чем та, при которой каждый ЦФО учитывает все взаиморасчеты с другими ЦФО. Снимается проблема очередности погашения внутренних долгов, их перевода между ЦФО и т.д. Каждый руководитель ЦФО вопрос внутренних взаиморасчетов обсуждает только с МК, а не с десятком других таких ЦФО. Сама структура внутренних взаиморасчетов становится прозрачнее и удобнее для анализа.

Более того, при первой модели внутренних взаиморасчетов в силу излишних полномочий ЦФО возможны конфликты между подразделениями, что в исключительных случаях может привести даже к распаду холдинга. Прибыльные ЦФО в состоянии заблокировать финансирование других подразделений, ненужных с их точки зрения, но на самом деле перспективных или необходимых для холдинга в целом.

Во втором случае руководство холдинга может самостоятельно принимать решения о перераспределении ресурсов между ЦФО так, чтобы это было выгодно всем.

Концепции управления холдингом

В том случае, если для управления холдингом принята вторая модель (каждый ЦФО ведет взаиморасчеты только с МК), возникают еще два варианта управления холдингом: при помощи долгов либо посредством виртуальных денег.

Подразделения-должники

Для успешного функционирования данной концепции все ЦФО представляются как должники перед МК: у них формируется минимальный уставный капитал, а большинство активов предоставляется в счет внутреннего долга перед МК. При получении прибыли подразделением она периодически изымается в пользу МК. В процессе деятельности ЦФО величина внутреннего долга динамически меняется. На средневзвешенную величину долга начисляется определенный процент в пользу МК. Все параметры (уставный капитал, стартовый долг, величина изымаемой прибыли и процентов) оговариваются между МК и ЦФО заранее.

В результате действует саморегулирующийся механизм: ЦФО каждый день стремится уменьшить величину своего долга перед МК, поскольку это уменьшает величину процентов. А это можно сделать лишь за счет ускорения оборачиваемости средств, уменьшения складских запасов, дебиторской задолженности и др. Руководитель ЦФО начинает обдуманно подходить в проблеме увеличения своих оборотных средств. Как правило, он может получить их из холдинга беспрепятственно, но будет вынужден выплачивать больше процентов.

Виртуальный банк

Второй вариант управления холдингом: большинство активов передается в ЦФО в виде взноса в уставный капитал, а внутренний долг получает обратную направленность (МК - должник перед ЦФО). Таким образом, статья внутренних взаиморасчетов в балансе ЦФО переходит из пассива в актив, что может также означать наличие у него некоторой величины виртуальных денег, которые размещены во внутреннем банке холдинга - МК.

Для руководства ЦФО задача управления сводится к тому, чтобы приумножить свои виртуальные деньги и не допустить их «проедания». Если же виртуальные деньги все же заканчиваются, он может их занять у МК под некоторый процент.

|

Пример Если у ЦФО нет своего расчетного счета и он пользуется счетами МК, то каждый платеж покупателя увеличивает как остаток денег на реальном счете МК, так и остаток виртуальных денег на счете внутренних взаиморасчетов ЦФО. Если же ЦФО хочет произвести какую-либо оплату, то его руководитель должен сначала убедиться, что у него есть достаточно виртуальных денег, а затем подать заявку на платеж в МК, которая будет обработана на заранее оговоренных условиях (срок оплаты и комиссионные за процессинг). |

Как сказал С.Спиридонов, финансовый директор группы компаний «Артпол», «на пути к внедрению виртуального банка мы встретились с несколькими проблемами. Во-первых, немало времени ушло на определение предметной области, конкретизацию логической схемы банка, осмысление его с точки зрения организации учета. Во-вторых, возникла проблема программного обеспечения: готовых решений на рынке очень немного, и далеко не все устраивают нас по своему функционалу, системе поддержки наших бизнес-процессов и стоимости. В-третьих, работа виртуального банка требует не только наличия нескольких квалифицированных специалистов («банкиров»), но и дополнительных знаний и навыков со стороны всех руководителей подразделений. Названные проблемы вполне решаемы при внимательном отношении к ним со стороны руководства компании».

То, что сказано выше о внутренних взаиморасчетах, должно быть дополнено еще одним вопросом: будут ли внутренние задолженности учитываться в валютном разрезе?

Внутренние расчеты ведутся в единой базовой валюте

При ведении внутренних расчетов в единой базовой валюте каждый ЦФО видит свой долг либо виртуальные деньги только в одной валюте, которая считается базовой в системе управленческого учета холдинга. Каждое движение денег или иных активов, выраженное в иной валюте, будет пересчитано по текущему курсу в базовую валюту, и на эту величину будут изменены внутренние взаиморасчеты.

Подобная технология упрощает работу с внутренними долгами: их легко сравнивать и не нужно конвертировать.

Внутренние расчеты ведутся в разных валютах

На первый взгляд может показаться, что для ЦФО сумму виртуальных денег проще видеть в конкретных валютах, чем целиком в условной единице. То же касается и сумм задолженностей.

Однако дополнительный разрез по валютам влечет значительное усложнение учета, увеличение штата финансистов и даже сепаратизм подразделений.

Это утверждение можно обосновать следующим образом: наличие мультивалютного учета приводит к избытку денег в конкретных валютах у одних ЦФО и дефициту у других. Данное обстоятельство требует внутрихолдинговых конвертаций. Таким образом, каждое ЦФО должно иметь квалифицированных финансистов, которые должны безошибочно управлять денежными остатками и иметь навыки валютного хеджирования. Стремление ЦФО аккумулировать деньги в конкретных валютах может привести к финансовым потерям для холдинга в целом.

Эффективное управление финансами в холдинге

Определяющее значение для эффективности финансового управления холдингом имеет уровень самостоятельности ЦФО. Если самостоятельности мало, то вся нагрузка ложится на финансовую службу МК, если самостоятельности слишком много, это может привести к сепаратизму подразделений.

Опыт автоматизации управленческого учета в белорусских холдинговых компаниях показывает, что необходимое условие эффективного управления финансами - наличие сильной финансово-экономической службы в МК. Она должна взять на себя решение следующих вопросов: на каких счетах и в каких валютах хранить деньги, какие финансовые инструменты использовать?

Управление расчетными счетами можно передавать в ЦФО лишь при достаточной обоснованности этого шага: территориальная и юридическая обособленность, наличие квалифицированной команды управленцев и финансистов, возможность оперативного контроля со стороны МК. Но если управление счетом передано в ЦФО, то он должен иметь возможность проводить самостоятельную политику в управлении финансами.

Остальные ЦФО, которые используют для работы расчетные счета МК, должны видеть текущее состояние внутренних взаиморасчетов в базовой валюте и исходя из этого принимать управленческие решения. Если ЦФО необходимо выполнить платеж в какой-либо конкретной валюте, он указывает это в своей заявке. Задача МК - гарантировать своевременное исполнение заявки.

Особенности подготовки финансовой отчетности

Управленческий план счетов холдинга имеет некоторые отличия от плана счетов обычной компании. В нем должны присутствовать счета для учета внутрихолдинговых отношений, такие как:

• внутренние взаиморасчеты либо виртуальный банк;

• внутренние инвестиции;

• внутренние продажи;

• себестоимость внутренних продаж;

• внутренние издержки и др.

Счета должны иметь соответствующую аналитику.

При получении баланса или отчета о прибылях и убытках по ЦФО или МК все внутренние счета должны включаться. При подготовке консолидированного баланса холдинга данные счета должны быть исключены, чтобы показатели компании не удвоились.

Вышеназванные модели и технологии управления холдингом не есть что-то догматичное и незыблемое. На практике их можно и нужно совершенствовать. Например, можно организовать учет таким образом, что ЦФО будет должником перед МК и одновременно будет иметь собственный виртуальный остаток денежных средств, рассредоточенных по расчетно-кассовой структуре холдинга.

17.04.2014

Александр Синкевич, директор компании «Sinkevich Technologies»