Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

АЛГОРИТМ ПРИМЕНЕНИЯ МЕТОДИЧЕСКИХ РЕКОМЕНДАЦИЙ ПО РАСЧЕТУ ДОБАВЛЕННОЙ СТОИМОСТИ И ДОБАВЛЕННОЙ СТОИМОСТИ НА ОДНОГО СРЕДНЕСПИСОЧНОГО РАБОТНИКА (ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА ПО ДОБАВЛЕННОЙ СТОИМОСТИ) НА УРОВНЕ ОРГАНИЗАЦИИ

Методические рекомендации по расчету добавленной стоимости и добавленной стоимости на одного среднесписочного работника (производительности труда по добавленной стоимости) на уровне организации, утвержденные постановлением Минэкономики РБ и Минтруда и соцзащиты РБ от 31.05.2012 № 48/71 (далее - Методические рекомендации), предназначены для руководства в работе республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству РБ, областных и Минского городского исполнительных комитетов. Их положения распространяются на организации, находящиеся в подчинении (ведении) республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству РБ, областных и Минского городского исполнительных комитетов, а также на хозяйственные общества, акции (доли в уставных фондах) которых находятся в государственной собственности.

|

От редакции «Бизнес-Инфо» С 30 ноября 2017 г. Методические рекомендации изложены в новой редакции на основании постановления Минэкономики РБ и Минтруда и соцзащиты РБ от 29.11.2017 № 27/81. |

Добавленная стоимость по организации исчисляется по всем осуществляемым видам экономической деятельности по формуле (п.5 Методических рекомендаций):

ДС = V - МЗ - ПрЗ,

где ДС - добавленная стоимость по организации;

V - объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки;

МЗ - материальные затраты за вычетом платы за природные ресурсы;

ПрЗ - прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций.

|

Справочно Добавленная стоимость на уровне организации - это та часть стоимости продукции (работ, услуг), которая создается в данной организации. Добавленная стоимость - источник экономического роста и формирования дохода собственников организации, работников, государства (п.3 Методических рекомендаций). |

Производительность труда на уровне организации рассчитывается в фактических ценах как отношение добавленной стоимости, рассчитанной в соответствии с п.5 Методических рекомендаций за отчетный период, к среднесписочной численности работников организации за этот же период (п.7 Методических рекомендаций).

|

Обратите внимание! Методические рекомендации не определяют категорию «период» и, что более важно, не устанавливают, нарастающим итогом или без нарастающего применяются соответствующие данные. Отсюда можно заключить, что Методическими рекомендациями не запрещено использовать исходные данные как нарастающим итогом, так и без нарастающего итога (например, за период «март» могут указываться данные именно за март или за январь-март нарастающим итогом). |

Рассмотрим алгоритм применения Методических рекомендаций при осуществлении расчетов без нарастающего итога. При этом в качестве примера рассмотрим прошлый и отчетный периоды в рамках года и по месяцам.

В таблице 1 приведен расчет добавленной стоимости на уровне организации за прошлый период.

|

Расчет добавленной стоимости на уровне организации за прошлый период

(млн.руб.) | ||||

| Период | Объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки (V) | Материальные затраты за вычетом платы за природные ресурсы (МЗ) | Прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций (ПрЗ) | Добавленная стоимость по организации (ДС) |

| Январь |

1 000 000,0 |

500 000,0 |

100 000,0 |

400 000,0 |

| Февраль |

1 100 000,0 |

550 000,0 |

110 000,0 |

440 000,0 |

| Март |

1 200 000,0 |

600 000,0 |

120 000,0 |

480 000,0 |

| Апрель |

1 300 000,0 |

650 000,0 |

130 000,0 |

520 000,0 |

| Май |

1 400 000,0 |

700 000,0 |

140 000,0 |

560 000,0 |

| Июнь |

1 500 000,0 |

750 000,0 |

150 000,0 |

600 000,0 |

| Июль |

1 600 000,0 |

800 000,0 |

160 000,0 |

640 000,0 |

| Август |

1 700 000,0 |

850 000,0 |

170 000,0 |

680 000,0 |

| Сентябрь |

1 800 000,0 |

900 000,0 |

180 000,0 |

720 000,0 |

| Октябрь |

1 900 000,0 |

950 000,0 |

190 000,0 |

760 000,0 |

| Ноябрь |

2 000 000,0 |

1 000 000,0 |

200 000,0 |

800 000,0 |

| Декабрь |

2 100 000,0 |

1 100 000,0 |

210 000,0 |

790 000,0 |

В таблице 2 приведен расчет добавленной стоимости на уровне организации за отчетный период.

|

Расчет добавленной стоимости на уровне организации за отчетный период

(млн.руб.) | ||||

| Период | Объем производства продукции (работ, услуг) в отпускных ценах за вычетом начисленных налогов и сборов из выручки (V) | Материальные затраты за вычетом платы за природные ресурсы (МЗ) | Прочие затраты, состоящие из арендной платы, представительских расходов и услуг других организаций (ПрЗ) | Добавленная стоимость по организации (ДС) |

| Январь |

1 200 000,0 |

510 000,0 |

120 000,0 |

570 000,0 |

| Февраль |

1 230 000,0 |

530 000,0 |

130 000,0 |

570 000,0 |

| Март |

1 280 000,0 |

580 000,0 |

130 000,0 |

570 000,0 |

| Апрель |

1 310 000,0 |

620 000,0 |

135 000,0 |

555 000,0 |

| Май |

1 390 000,0 |

680 000,0 |

135 000,0 |

575 000,0 |

| Июнь |

1 450 000,0 |

720 000,0 |

145 000,0 |

585 000,0 |

| Июль |

1 500 000,0 |

700 000,0 |

146 000,0 |

654 000,0 |

| Август |

1 800 000,0 |

680 000,0 |

140 000,0 |

980 000,0 |

| Сентябрь |

1 820 000,0 |

670 000,0 |

120 000,0 |

1 030 000,0 |

| Октябрь |

1 900 000,0 |

660 000,0 |

110 000,0 |

1 130 000,0 |

| Ноябрь |

1 960 000,0 |

700 000,0 |

140 000,0 |

1 120 000,0 |

| Декабрь |

2 050 000,0 |

900 000,0 |

160 000,0 |

990 000,0 |

На основании данных таблиц 1 и 2 производится расчет производительности труда на уровне организации в фактических ценах в соответствии с п.7 Методических рекомендаций (таблицы 3 и 4).

|

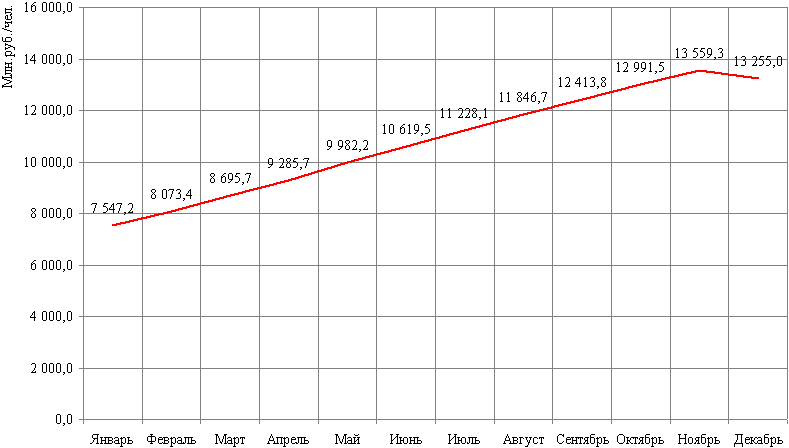

Расчет производительности труда на уровне организации в фактических ценах за прошлый период

| |||

| Период | Добавленная стоимость, млн.руб. | Среднесписочная численность, чел. | Производительность труда на уровне организации, млн.руб./чел. |

| Январь |

400 000,0 |

53,0 |

7 547,2 |

| Февраль |

440 000,0 |

54,5 |

8 073,4 |

| Март |

480 000,0 |

55,2 |

8 695,7 |

| Апрель |

520 000,0 |

56,0 |

9 285,7 |

| Май |

560 000,0 |

56,1 |

9 982,2 |

| Июнь |

600 000,0 |

56,5 |

10 619,5 |

| Июль |

640 000,0 |

57,0 |

11 228,1 |

| Август |

680 000,0 |

57,4 |

11 846,7 |

| Сентябрь |

720 000,0 |

58,0 |

12 413,8 |

| Октябрь |

760 000,0 |

58,5 |

12 991,5 |

| Ноябрь |

800 000,0 |

59,0 |

13 559,3 |

| Декабрь |

790 000,0 |

59,6 |

13 255,0 |

На рисунке 1 приведена динамика производительности труда на уровне организации за прошлый период.

|

Динамика производительности труда на уровне организации за прошлый период

|

|

|

Таблица 4

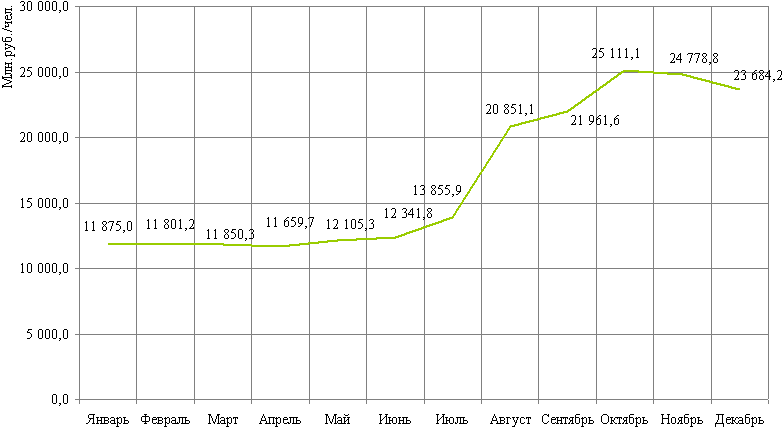

Расчет производительности труда на уровне организации в фактических ценах за отчетный период

| |||

| Период | Добавленная стоимость, млн.руб. | Среднесписочная численность, чел. | Производительность труда на уровне организации, млн.руб./чел. |

| Январь |

570 000,0 |

48,0 |

11 875,0 |

| Февраль |

570 000,0 |

48,3 |

11 801,2 |

| Март |

570 000,0 |

48,1 |

11 850,3 |

| Апрель |

555 000,0 |

47,6 |

11 659,7 |

| Май |

575 000,0 |

47,5 |

12 105,3 |

| Июнь |

585 000,0 |

47,4 |

12 341,8 |

| Июль |

654 000,0 |

47,2 |

13 855,9 |

| Август |

980 000,0 |

47,0 |

20 851,1 |

| Сентябрь |

1 030 000,0 |

46,9 |

21 961,6 |

| Октябрь |

1 130 000,0 |

45,0 |

25 111,1 |

| Ноябрь |

1 120 000,0 |

45,2 |

24 778,8 |

| Декабрь |

990 000,0 |

41,8 |

23 684,2 |

На рисунке 2 приведена динамика производительности труда на уровне организации за отчетный период.

|

Динамика производительности труда на уровне организации за отчетный период

|

|

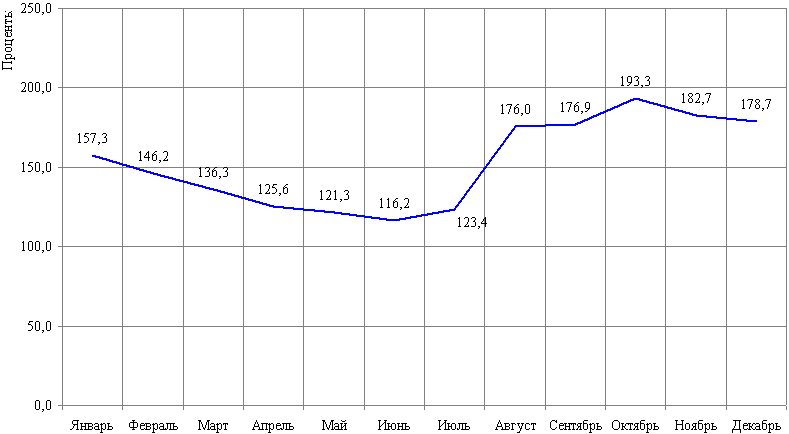

Темп роста производительности труда на уровне организации рассчитывается в фактических ценах как отношение производительности труда на уровне организации в фактических ценах за отчетный период к производительности труда на уровне организации в фактических ценах за соответствующий период предыдущего года (п.8 Методических рекомендаций). В таблице 5 приведены соответствующие расчеты.

|

Динамика темпа роста производительности труда на уровне организации

| ||

| Прошлый период, млн.руб./чел. | Отчетный период, млн.руб./чел. | Темп роста, % |

|

7 547,2 |

11 875,0 |

157,3 |

|

8 073,4 |

11 801,2 |

146,2 |

|

8 695,7 |

11 850,3 |

136,3 |

|

9 285,7 |

11 659,7 |

125,6 |

|

9 982,2 |

12 105,3 |

121,3 |

|

10 619,5 |

12 341,8 |

116,2 |

|

11 228,1 |

13 855,9 |

123,4 |

|

11 846,7 |

20 851,1 |

176,0 |

|

12 413,8 |

21 961,6 |

176,9 |

|

12 991,5 |

25 111,1 |

193,3 |

|

13 559,3 |

24 778,8 |

182,7 |

|

13 255,0 |

23 684,2 |

178,7 |

На рисунке 3 представлена динамика темпа роста производительности труда на уровне организации.

|

Динамика темпа роста производительности труда на уровне организации

|

|

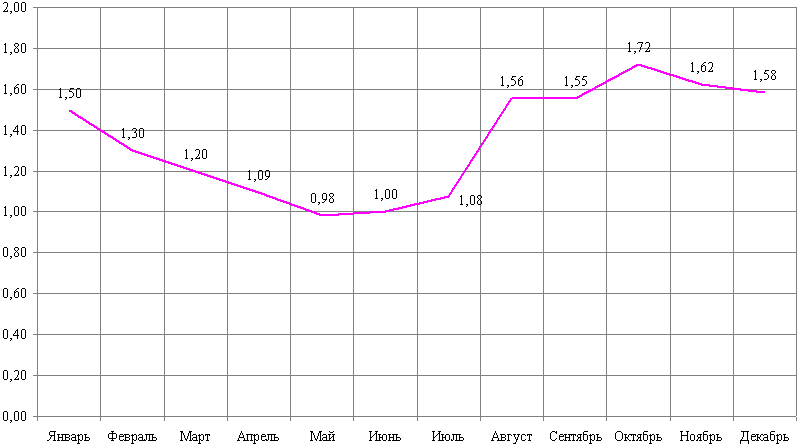

Соотношение динамики производительности труда на уровне организации и заработной платы работников организации рассчитывается как отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы (п.9 Методических рекомендаций).

|

|

Обратите внимание! При величине отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы больше единицы считается, что имеет место опережающий рост производительности труда. |

В таблице 6 приведены данные о номинальной начисленной среднемесячной заработной плате и отношении темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы.

|

Отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы

| |||

| Прошлый период, млн.руб. | Отчетный период, млн.руб. | Темп роста, % | Отношение темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы |

|

200 000,0 |

210 000,0 |

105,0 |

1,50 |

|

205 000,0 |

230 000,0 |

112,2 |

1,30 |

|

207 000,0 |

235 000,0 |

113,5 |

1,20 |

|

209 000,0 |

240 000,0 |

114,8 |

1,09 |

|

211 000,0 |

260 000,0 |

123,2 |

0,98 |

|

211 500,0 |

245 000,0 |

115,8 |

1,00 |

|

212 000,0 |

243 000,0 |

114,6 |

1,08 |

|

212 300,0 |

240 000,0 |

113,0 |

1,56 |

|

212 600,0 |

242 000,0 |

113,8 |

1,55 |

|

214 000,0 |

240 000,0 |

112,1 |

1,72 |

|

214 300,0 |

241 000,0 |

112,5 |

1,62 |

|

214 400,0 |

242 000,0 |

112,9 |

1,58 |

На рисунке 4 представлена динамика отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы.

|

Динамика отношения темпов роста производительности труда на уровне организации в фактических ценах и номинальной начисленной среднемесячной заработной платы

|

|

07.05.2013

Дмитрий Круглов, экономист, редактор аналитической правовой системы «Бизнес-Инфо»