Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

АНАЛИЗ ДОХОДОВ ПО ОПЕРАЦИЯМ СЕРВИСНОГО ОБСЛУЖИВАНИЯ ПОКУПАТЕЛЕЙ В ТОРГОВЛЕ

Оценка динамики выручки

Доходы от операций сервисного обслуживания покупателей формируются за счет выручки от реализации дополнительных торговых услуг за отчетный период, которая анализируется в текущих и сопоставимых ценах. Состав, структура и динамика выручки от реализации являются основными показателями, по которым оценивается деятельность торговой организации в целом и анализируется объем предоставленных покупателям торговых услуг.

Основными задачами анализа выручки от реализации дополнительных платных услуг являются:

- изучение и оценка состава и структуры выручки торговой организации;

- исследование динамики выручки от реализации дополнительных торговых услуг в общей сумме и по установленным отчетным периодам;

- оценка ритмичности и равномерности формирования выручки от реализации дополнительных торговых услуг;

- выявление влияния факторов на изменение выручки от реализации дополнительных торговых услуг.

Анализ выручки от реализации дополнительных торговых услуг проводят на основании данных промежуточной и годовой бухгалтерской и статистической отчетности, информации текущего бухгалтерского учета, данных первичных бухгалтерских документов. Фактически полученная выручка от реализации дополнительных торговых услуг отражается в Отчете по прибылям и убыткам (форма 2), Отчете о финансовых результатах (форма 5-Ф), утвержденном постановлением Минстата РБ от 28.09.2007 № 253, Отчете о затратах на производство продукции (работ, услуг) (форма 5-з), утвержденном постановлением Минстата РБ от 19.10.2007 № 320, Отчете об объеме платных услуг населению (форма 1-услуги), утвержденном постановлением Минстата РБ от 27.11.2006 № 189. Информация, содержащаяся в формах статистической отчетности, позволяет проанализировать состав и структуру выручки по видам услуг в общей ее сумме по кварталам. Ежемесячные сведения о выручке от реализации дополнительных торговых услуг можно получить в результате выборки из регистров синтетического и аналитического учета по счету 90 «Реализация».

На начальном этапе анализа следует изучить и дать оценку динамике выручки от реализации дополнительных торговых услуг.

Анализ изменения выручки от реализации дополнительных торговых услуг производится как в действующих, так и в сопоставимых ценах. Для определения выручки от реализации дополнительных торговых услуг в сопоставимых ценах необходимо ее фактический объем за исследуемый период, начиная с которого изменились цены, разделить на индекс розничных цен на товары и услуги, официально установленный и опубликованный Министерством статистики и анализа РБ.

Изменение выручки от реализации дополнительных торговых услуг в динамике представлено в таблице 1.

|

Оценка динамики выручки от реализации дополнительных платных услуг

| |||||||

|

Показатели |

Фактически за |

Базисные темпы роста |

Цепные темпы роста | ||||

|

2005 г. |

2006 г. |

2007 г. |

2006 г. к 2005 г. |

2007 г. к 2005 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | |

|

Выручка от реализации товаров и дополнительных торговых услуг, тыс.руб., всего |

306 211,5 |

394 620,3 |

465 973,1 |

128,87 |

152,17 |

128,87 |

118,08 |

|

в т.ч. |

|||||||

|

Выручка от реализации товаров, тыс.руб. |

|||||||

|

в действующих ценах |

230 780,5 |

315 456,8 |

389 547,9 |

136,69 |

168,80 |

136,69 |

123,49 |

|

в сопоставимых ценах |

230 780,5 |

295 925,7 |

361 094,4 |

128,23 |

156,47 |

128,23 |

122,02 |

|

Выручка от реализации дополнительных торговых услуг, тыс.руб. |

|||||||

|

в действующих ценах |

75 431,0 |

79 163,5 |

76 425,2 |

104,95 |

101,32 |

104,95 |

96,54 |

|

в сопоставимых ценах |

75 431,0 |

74 262,2 |

70 843,3 |

98,45 |

93,92 |

98,45 |

95,40 |

|

Индекс потребительских цен на товары и платные услуги населению |

- |

1,066 |

1,012 |

- |

- |

- |

- |

|

Удельный вес выручки от реализации дополнительных торговых услуг в выручке от реализации товаров и дополнительных торговых услуг, % |

24,63 |

20,06 |

16,40 |

81,44 |

66,58 |

81,44 |

81,76 |

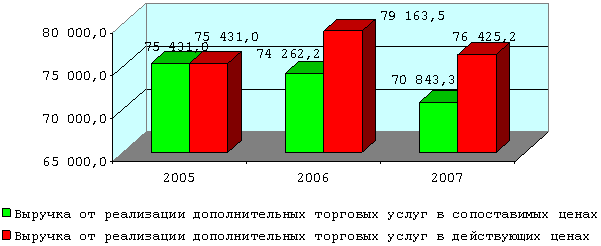

Данные таблицы 1 показывают, что выручка от реализации дополнительных торговых услуг в действующих ценах имела тенденцию к сокращению как в действующих, так и в сопоставимых ценах. Об этом свидетельствуют базисные и цепные темпы роста. В 2007 г. по сравнению с 2005 г. объем реализации дополнительных торговых услуг сократился на 3,63 %, а по сравнению с 2006 г. - на 3,46 %. Удельный вес выручки от реализации дополнительных торговых услуг в общей сумме выручки от реализации товаров и дополнительных торговых услуг в 2007 г. составил 16,4 %, что на 3,66 % меньше, чем в 2006 г., и на 8,23 % меньше, чем в 2005 г.

Относительно оценки динамики выручки от реализации дополнительных торговых услуг в сопоставимых ценах прослеживается тенденция ее снижения, что можно объяснить ограничением роста цен на дополнительные торговые услуги.

Динамика выручки от реализации дополнительных торговых услуг в 2005-2007 гг. наглядно представлена на рисунке 1.

|

Рисунок 1 | |||||||

|

Оценка динамики выручки от реализации дополнительных торговых услуг в действующих и сопоставимых ценах за 2005-2007 годы, тыс.руб. |

С целью изучения причин сокращения выручки от реализации дополнительных торговых услуг проводится анализ ее изменения по месяцам. Динамика формирования выручки от реализации дополнительных торговых услуг по месяцам за период с 2005 по 2007 гг. представлена в таблице 2.

|

Таблица 2 | |||||

|

Динамика формирования выручки от реализации дополнительных торговых услуг

| |||||

|

(тыс.руб.) | |||||

|

Месяц |

Фактически за |

Цепные темпы роста, % | |||

|

2005 г. |

2006 г. |

2007 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Январь |

5 816,93 |

6 192,55 |

6 652,45 |

106,46 |

107,43 |

|

Февраль |

5 992,11 |

6 192,93 |

5 128,29 |

103,35 |

82,81 |

|

Март |

5 977,59 |

6 251,61 |

5 784,02 |

104,58 |

92,52 |

|

Апрель |

5 241,21 |

5 955,43 |

5 247,93 |

113,63 |

88,12 |

|

Май |

3 998,67 |

5 455,48 |

4 931,8 |

136,43 |

90,40 |

|

Июнь |

5 594,19 |

5 854,05 |

5 166,55 |

104,65 |

88,26 |

|

Июль |

6 142,57 |

5 468,58 |

6 436,12 |

89,03 |

117,69 |

|

Август |

6 836,59 |

6 688,07 |

7 358,274 |

97,83 |

110,02 |

|

Сентябрь |

6 756,69 |

7 084,47 |

6 481,96 |

104,85 |

91,50 |

|

Октябрь |

7 124,98 |

9 123,77 |

6 829,54 |

128,05 |

74,85 |

|

Ноябрь |

7 266,22 |

7 930,91 |

6 478,36 |

109,15 |

81,68 |

|

Декабрь |

8 683,3 |

6 965,66 |

9 929,93 |

80,22 |

142,56 |

|

Итого |

75 431,05 |

79 163,51 |

76 425,22 |

104,95 |

96,54 |

Данные таблицы 2 показывают, что в 2007 г. имело место снижение выручки от реализации дополнительных торговых услуг на 2 738,2 тыс.руб., или на 3,46 %. Если давать оценку изменения выручки по месяцам, то только в январе, июле, августе и декабре наблюдается рост выручки от реализации дополнительных торговых услуг, в остальных месяцах наблюдается ее сокращение по сравнению с 2006 г. В результате потери выручки в 2007 г. по сравнению с 2006 г. составили 2 738,2 тыс.руб. Если бы в феврале, марте, апреле, мае, июне, сентябре, октябре и ноябре выручка была на уровне 2006 г., то организация торговли получила бы дополнительно 7 800,2 тыс.руб. доходов от реализации торговых услуг, а общая сумма выручки от их реализации составила бы не 76 425,22 тыс.руб., а 84 225,42 тыс.руб. и темпы роста были бы равны 106,39 %.

Анализ ритмичности и равномерности формирования выручки

На следующем этапе анализа целесообразно изучить ритмичность и равномерность формирования выручки от реализации дополнительных торговых услуг. Для оценки этих показателей составим таблицу 3.

|

Ритмичность формирования выручки от реализации дополнительных торговых услуг организацией торговли за 2006-2007 годы | |||||||

|

(тыс.руб.) | |||||||

|

Месяц |

Фактически за 2006 г. |

2007 г. |

Отклонение |

Отно-шение к 2006 г., % (гр.4 х х 100 / / гр.2) | |||

|

план |

фактиче-ски |

процент выпол-нения плана (гр.4 х x 100 / / гр.3) |

от плана (гр.4 - - гр.3) |

от 2006 г. (гр.4 - - гр.2) | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Январь |

6 192,55 |

6 200,0 |

6 652,45 |

107,3 |

452,45 |

459,90 |

107,43 |

|

Февраль |

6 192,93 |

6 200,0 |

5 128,29 |

82,71 |

-1 071,71 |

-1 064,64 |

82,81 |

|

Март |

6 251,61 |

6 300,0 |

5 784,02 |

91,81 |

-515,98 |

-467,59 |

92,52 |

|

Апрель |

5 955,43 |

5 960,0 |

5 247,93 |

88,05 |

-712,07 |

-707,50 |

88,12 |

|

Май |

5 455,48 |

5 460,0 |

4 931,8 |

90,33 |

-528,20 |

-523,68 |

90,40 |

|

Июнь |

5 854,05 |

5 860,0 |

5 166,55 |

88,17 |

-693,45 |

-687,50 |

88,26 |

|

Июль |

5 468,58 |

5 500,0 |

6 436,12 |

117,02 |

936,12 |

967,54 |

117,69 |

|

Август |

6 688,07 |

6 690,0 |

7 358,274 |

109,99 |

668,27 |

670,20 |

110,02 |

|

Сентябрь |

7 084,47 |

7 100,0 |

6 481,96 |

91,30 |

-618,04 |

-602,51 |

91,50 |

|

Октябрь |

9 123,77 |

9 130,0 |

6 829,54 |

74,80 |

-2 300,46 |

-2 294,23 |

74,85 |

|

Ноябрь |

7 930,91 |

7 950,0 |

6 478,36 |

81,49 |

-1 471,64 |

-1 452,55 |

81,68 |

|

Декабрь |

6 965,66 |

6 970,0 |

9 929,93 |

142,47 |

2 959,93 |

2 964,27 |

142,56 |

|

Итого за год |

79 163,50 |

79 320,0 |

76 425,2 |

96,35 |

-2 894,78 |

-2 738,29 |

96,54 |

Данные таблицы 3 свидетельствуют о том, что потери выручки от реализации дополнительных торговых услуг в связи с недовыполнением плана составили 2 894,8 тыс.руб.

Для определения равномерности формирования объема выручки от реализации дополнительных торговых услуг организацией торговли следует рассчитать коэффициенты ритмичности и равномерности и дать оценку их изменениям.

Коэффициент ритмичности определяют отношением числа периодов, за которые выполнен план, к общему их количеству. Коэффициент ритмичности по данным организации торговли равен 0,33 (4 / 12), или выполнение плана было ритмичным только на 33 %.

Для определения коэффициента равномерности необходимо предварительно рассчитать среднее квадратическое отклонение, σ (см. формулу 1), и коэффициент вариации, или неравномерности, V (см. формулу 2):

|

_____________ σ = √∑ (Y - Y')2 / ∑ n, |

(1) |

где Y - процент выполнения плана или темп изменения в динамике по изучаемому показателю за каждый месяц или квартал;

Y' - процент выполнения плана или темп повышения (снижения) в динамике по анализируемому показателю за год;

n - число месяцев (кварталов) изучаемого периода.

|

V = σ х 100 / Y'. |

(2) |

Среднее квадратическое отклонение позволяет оценить колебание в развитии анализируемого показателя. По коэффициенту вариации (неравномерности) можно проанализировать неравномерность формирования выручки от реализации дополнительных торговых услуг.

Коэффициент равномерности рассчитывается по формуле (3):

|

Kравн = 100 - V. |

(3) |

Проанализируем равномерность выполнения плана реализации дополнительных торговых услуг в организации торговли по месяцам отчетного года, предварительно определив среднее квадратическое отклонение, которое составляет 18,12.

Коэффициент вариации (неравномерности) выполнения плана реализации дополнительных торговых услуг по месяцам отчетного года по торговой организации равен:

V = (18,12 / 96,35) х 100 = 18,81 %.

Таким образом, можно сделать вывод, что выполнение плана за отчетный год было равномерным на 81,19 % (100,0 - 18,81).

Анализ структуры выручки

После изучения общего объема выручки от реализации дополнительных торговых услуг перейдем к анализу ее структуры. В структуре выручки от реализации дополнительных торговых услуг следует оценить удельный вес каждого вида услуг: ремонт швейных изделий, раскрой тканей, оверлочивание ковровых изделий и парикмахерские услуги (см. таблицу 4).

|

Таблица 4 | ||||||||

|

Анализ структуры выручки от реализации дополнительных торговых услуг организации торговли за 2005-2007 годы | ||||||||

|

Виды услуг |

Фактически за |

Цепные темпы роста | ||||||

|

2005 г. |

2006 г. |

2007 г. |

2006 г. к 2005 г. |

2007 г. к 2006 г. | ||||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % | |||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Ремонт швейных изделий |

1 202,20 |

1,59 |

1 577,10 |

1,99 |

1 849,62 |

2,42 |

131,17 |

117,28 |

|

Раскрой тканей |

4 730,71 |

6,27 |

4 799,98 |

6,06 |

5 012,72 |

6,56 |

101,46 |

104,43 |

|

Оверлочивание ковровых изделий |

48 418,53 |

64,19 |

58 729,55 |

74,19 |

53 114,77 |

69,50 |

121,30 |

90,44 |

|

Парикмахерские услуги |

21 079,51 |

27,95 |

14 056,88 |

17,76 |

16 448,11 |

21,52 |

66,69 |

117,01 |

|

Всего |

75 431,0 |

100 |

79 163,51 |

100 |

76 425,22 |

100 |

104,95 |

96,54 |

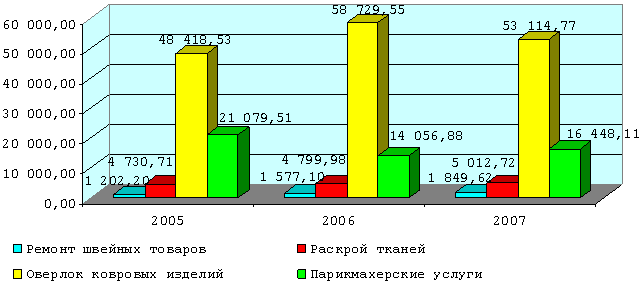

На основании данных таблицы 4 в 2007 г. по сравнению с 2006 г. имело место снижение в общей доле услуг такого их вида, как оверлочивание ковровых изделий. Если бы объем выручки от реализации услуги «Оверлочивание ковровых изделий» в 2007 г. был на уровне 2006 г., то организация торговли дополнительно получила бы к общей выручке от реализации дополнительных торговых услуг 5 614,85 тыс.руб. При этом фактический объем реализации таких услуг составил бы 82 040,07 тыс.руб., а темп роста оценивался бы в 103,63 %.

Структура выручки от реализации дополнительных торговых услуг в 2005-2007 гг. наглядно представлена на рисунке 2.

|

Рисунок 2 | |||||||

|

Структура выручки от реализации дополнительных торговых услуг за 2005-2007 годы, тыс.руб. |

|

Динамика ассортимента и структуры выручки от реализации дополнительных торговых услуг за 2006-2007 годы | ||||||||||

|

Вид услуг |

Фактически за 2006 г. |

Фактически за 2007 г. |

Изменения в динамике выручки от реализации дополнительных торговых услуг, млн.руб. |

Изменения в динамике структуры выручки от реали-зации дополни-тельных торговых услуг, % (гр.5 - - гр.3) |

Выручка от реализации дополнительных торговых услуг 2007 г. в процентах к 2006 г. | |||||

|

сумма, тыс.руб. |

уд. вес, % |

в действующих ценах |

в сопоста-вимых ценах, тыс.руб. |

в действу-ющих ценах (гр.4 - - гр.2) |

в сопоста-вимых ценах (гр.6 - - гр.2) |

в дейст-вующих ценах (гр.4 х х 100 / / гр.2) |

в сопоста-вимых ценах (гр.6 х х 100 / / гр.2) | |||

|

сумма, тыс.руб. |

уд. вес, % | |||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Ремонт швейных изделий |

1 577,10 |

1,99 |

1 849,62 |

2,42 |

1 827,69 |

272,52 |

250,59 |

0,43 |

117,28 |

115,89 |

|

Раскрой тканей |

4 799,98 |

6,06 |

5 012,72 |

6,56 |

4 953,28 |

212,74 |

153,30 |

0,50 |

104,43 |

103,19 |

|

Оверло-чивание ковровых изделий |

58 729,55 |

74,19 |

53 114,77 |

69,50 |

52 484,95 |

-5 614,78 |

-6 244,60 |

-4,69 |

90,44 |

89,37 |

|

Парик-махерские услуги |

14 056,88 |

17,76 |

16 448,11 |

21,52 |

16 253,07 |

2 391,23 | 2 196,19 |

3,77 |

117,01 |

115,62 |

|

Всего |

79 163,5 |

100,00 |

76 425,2 |

100,00 |

75 518,99 |

-2 738,29 |

-3 644,52 |

0,00 |

96,54 |

95,40 |

Данные таблицы 5 свидетельствуют о снижении темпов роста выручки от реализации дополнительных торговых услуг в 2007 г. по сравнению с 2006 г. как в действующих, так и в сопоставимых ценах.

30.09.2008 г.

Наталья Лесневская, кандидат экономических наук, доцент

Татьяна Желада, экономист

От редакции: С 22 января 2009 г. постановление Минстата РБ от 28.09.2007 № 253 «Об утверждении формы государственной статистической отчетности 5-ф «Отчет о финансовых результатах» и указаний по ее заполнению» на основании постановления Минстата РБ от 29.08.2008 № 142 утратило силу.

С 29 января 2009 г. постановление Минстата РБ от 27.11.2006 № 189 «Об утверждении формы государственной статистической отчетности 1-услуги «Отчет об объеме платных услуг» и указаний по ее заполнению» на основании постановления Минстата РБ от 03.10.2008 № 228 утратило силу.

С 11 марта 2009 г. постановление Минстата РБ от 19.10.2007 № 320 «Об утверждении формы государственной статистической отчетности 5-з «Отчет о затратах на производство продукции (работ, услуг)» и указаний по ее заполнению» на основании постановления Минстата РБ от 29.08.2008 № 145 утратило силу.

С 26 января 2012 г. постановление Минфина РБ от 14.02.2008 № 19 «Об утверждении форм бухгалтерской отчетности, Инструкции о порядке составления и представления бухгалтерской отчетности и признании утратившими силу некоторых нормативных правовых актов Министерства финансов Республики Беларусь» на основании постановления Минфина РБ от 31.10.2011 № 111 утратило силу.