Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

АНАЛИЗ ОПТОВОГО ТОВАРООБОРОТА. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА МЕТОДОВ ПЛАНИРОВАНИЯ (ПРОГНОЗИРОВАНИЯ) ОПТОВОГО ТОВАРООБОРОТА

Оптовая торговля - вид торговли, осуществляемой в целях последующего использования товаров в предпринимательской деятельности или иных целях, не связанных с личным, семейным, домашним потреблением и иным подобным использованием.

В Республике Беларусь оптовая торговля развивается в следующих направлениях:

• сокращение звенности товародвижения, снижение доли посредников, осуществляющих деятельность на оптовом рынке;

• создание современной инфраструктуры оптовой торговли;

• активное внедрение прогрессивных технологий организации продажи товаров и использование современного оборудования в оптовых организациях;

• развитие структур, осуществляющих оптовую торговую деятельность: оптовые рынки, сетевые и территориальные распределительные центры различных типов, магазины-склады и т.д.

Инфраструктура оптовой торговли Республики Беларусь - это совокупность всех типов оптовых организаций: оптовые торговые организации, оптово-розничные организации, их объединения, оптовые торгово-сервисные организации, оптовые организации с собственным производством товаров, товарные биржи, оптовые рынки, оптовые базы, общетоварные (товарные) склады, склады-магазины и др. Одной из основных тенденций развития этой инфраструктуры является развитие логистических систем.

Логистическая система - сложная организационно завершенная (структурированная) экономическая система, которая состоит из элементов-звеньев (транспортно- и оптово-логистических (торгово-логистических) центров), взаимосвязанных между собой и взаимодействующих посредством информационного обмена в целях достижения эффективного управления цепями поставок товаров и грузов, с участием республиканских и местных органов государственного управления, заинтересованных организаций, располагающих транспортными, складскими, экспедиторскими, информационными, финансовыми, сертификационными, страховыми и производственными структурами.

Эволюция логистических систем за рубежом доказывает, что они становятся одним из важнейших стратегических инструментов в конкурентной борьбе не только для отдельных организаций, но и страны в целом. В Республике Беларусь сложилась несколько иная ситуация. В силу объективных причин исторического, политического, экономического характера в Беларуси имеет место определенное технологическое отставание в области логистики.

Это происходит из-за специфичности развития самих логистических систем, обусловленной целым рядом причин:

• необходимы достаточно прочные связи между производителями, поставщиками и потребителями, которые должны быть объединены в одну систему;

• создание логистических систем требует капитальных вложений и иногда достаточно значительных;

• темпы развития производственной, технической и технологической базы логистики в разных отраслях экономики в последние годы очень высоки и требуют практически постоянного улучшения или внедрения новых продуктов, что требует существенных единовременных затрат;

• постоянное совершенствование технологий предполагает интенсивную подготовку кадров по специальности «логистика», переподготовку и повышение квалификации в этой области персонала среднего и высшего менеджмента.

За последние годы не произошло экстенсивного роста материальной базы оптовой торговли. Организация оптовой торговли не может обойтись без концентрации товаров в специально создаваемых элементах инфраструктуры - складах. Потребность в складах существует на всех этапах движения товарных потоков.

Имеющиеся склады используются организациями оптовой торговли недостаточно эффективно; средний коэффициент использования емкости складов составляет 0,52 (например, в США этот показатель 0,92-0,95). Уровень механизации погрузочно-разгрузочных и складских работ достаточно высок и равен 95,2 %. Однако для механизации и автоматизации погрузочно-разгрузочных и складских работ используются машины и механизмы с высокой степенью износа.

О недостаточно эффективном использовании складских помещений свидетельствуют и данные сравнительной характеристики складских площадей организаций оптовой торговли и торговых площадей организаций розничной торговли. Такое соотношение указывает, что с 1 кв.м складов обслуживается около 1 кв.м розничных магазинов.

В последнее время все больше внимания уделяется как управлению торговой организацией в целом, так и управлению основным показателем ее деятельности - товарооборотом (см. таблицу 1).

|

Анализ оптового товарооборота на 1 квадратный метр площади | ||||

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп изменения |

| Оптовый товарооборот в действующих ценах, млн.руб. |

53 435 |

87 195 |

33 760 |

163,18 |

| Оптовый товарооборот в сопоставимых ценах, млн.руб. |

53 435 |

79 196 |

25 761 |

148,21 |

| Площадь магазина-склада, кв.м |

1 000 |

1 000 |

0 |

100,00 |

| Оптовый товарооборот в действующих ценах на 1 кв.м магазина-склада, млн.руб. |

53,435 |

87,195 |

33,760 |

163,18 |

| Оптовый товарооборот в сопоставимых ценах на 1 кв.м магазина-склада, млн.руб. |

53,435 |

79,196 |

25,761 |

148,21 |

Из данных таблицы 1 следует, что объем оптовой реализации на 1 кв.м магазина-склада в отчетном периоде составляет 87,195 млн.руб. в действующих ценах и 79,196 млн.руб. в сопоставимых ценах, что на 33,760 и 25,761 млн.руб. выше показателей прошлого периода. При этом рост оптовой реализации за счет роста цен составил 7,999 млн.руб. на 1 кв.м (87,195 - 79,196).

Таким образом, площадь магазина-склада используется достаточно эффективно.

Рассмотрим структуру оптового товарооборота по вышеназванному признаку (см. таблицу 2).

|

Анализ состава оптового товарооборота в части наличного и безналичного порядка расчетов за реализуемый товар | |||||||

| Показатели | Прошлый год | Отчетный год | Отклонение по | Темп изме-нения, % | |||

| сумма, млн.руб. | уд. вес, % | сумма, млн.руб. | уд. вес, % |

сумме, млн.руб. | уд. весу, % | ||

| Оптовый товарооборот, млн.руб., в т.ч.: |

53 435 |

100,00 |

87 195 |

100,00 |

33 760 |

0,00 |

163,18 |

| за наличный расчет |

43 280 |

81,00 |

54 933 |

63,00 |

11 653 |

-18,00 |

126,92 |

| по безналичному расчету |

10 155 |

19,00 |

32 262 |

37,00 |

22 107 |

18,00 |

317,70 |

Наибольшую долю в оптовом товарообороте организации, составляющую 81,00 % в прошлом и 63,00 % в отчетном периоде, занимает реализация товара за наличный расчет. Снижение этого показателя на 18,00 % вызвано большим доверием со стороны постоянных покупателей, которые заключают договоры в порядке плановых поставок на срок 1 год и производят расчеты через обслуживающие банки. В этом случае присутствие клиента в магазине-складе не является обязательным, и наличные денежные средства в расчетах не участвуют. Данный факт следует рассматривать с положительной точки зрения. С другой стороны, это обстоятельство является стимулом для разработки мероприятий по большему привлечению юридических лиц и индивидуальных предпринимателей непосредственно в магазин-склад.

Анализ динамики оптового товарооборота проводят не только за год, но и по полугодиям, кварталам, месяцам (см. таблицу 3) на основании данных аналитического учета по счету «Доходы и расходы по текущей деятельности», субсчет «Опт».

|

Анализ ритмичности развития оптового товарооборота по полугодиям, кварталам и месяцам | |||||||

| Полугодия, кварталы, месяцы | Прошлый год | Отчетный год | Отклонение по | Темп измене- ния, % | |||

| сумма, млн.руб. | уд. вес, % | сумма, млн.руб. | уд. вес, % | сумме, млн.руб. | уд. весу, % | ||

| Январь |

4 699 |

8,79 |

7 152 |

8,20 |

2 453 |

-0,59 |

152,20 |

| Февраль |

4 031 |

7,54 |

6 758 |

7,75 |

2 727 |

0,21 |

167,65 |

| Март |

4 374 |

8,19 |

7 959 |

9,13 |

3 585 |

0,94 |

181,96 |

| Итого за I квартал |

13 104 |

24,52 |

21 869 |

25,08 |

8 765 |

0,56 |

166,89 |

| Апрель |

4 409 |

8,25 |

7 173 |

8,23 |

2 764 |

-0,02 |

162,69 |

| Май |

4 532 |

8,48 |

7 819 |

8,97 |

3 287 |

0,49 |

172,53 |

| Июнь |

4 650 |

8,70 |

7 063 |

8,10 |

2 413 |

-0,60 |

151,89 |

| Итого за II квартал |

13 591 |

25,43 |

22 055 |

25,29 |

8 464 |

-0,14 |

162,28 |

| Итого за 1-е полугодие |

26 695 |

49,96 |

43 924 |

50,37 |

17 229 |

0,41 |

164,54 |

| Июль |

4 491 |

8,40 |

7 164 |

8,22 |

2 673 |

-0,18 |

159,52 |

| Август |

4 290 |

8,03 |

7 127 |

8,17 |

2 837 |

0,14 |

166,13 |

| Сентябрь |

4 361 |

8,16 |

7 853 |

9,01 |

3 492 |

0,85 |

180,07 |

| Итого за III квартал |

13 142 |

24,59 |

22 144 |

25,40 |

9 002 |

0,81 |

168,50 |

| Итого за 9 месяцев |

39 837 |

74,55 |

66 068 |

75,77 |

26 231 |

1,22 |

165,85 |

| Октябрь |

4 598 |

8,60 |

6 830 |

7,83 |

2 232 |

-0,77 |

148,54 |

| Ноябрь |

4 083 |

7,64 |

6 384 |

7,32 |

2 301 |

-0,32 |

156,36 |

| Декабрь |

4 918 |

9,20 |

7 913 |

9,08 |

2 995 |

-0,12 |

160,90 |

| Итого за IV квартал |

13 599 |

25,45 |

21 127 |

24,23 |

7 528 |

-1,22 |

155,36 |

| Итого за 2-е полугодие |

26 741 |

50,04 |

43 271 |

49,63 |

16 530 |

-0,41 |

161,82 |

| Всего за год |

53 436 |

100,00 |

87 195 |

100,00 |

33 759 |

0,00 |

163,18 |

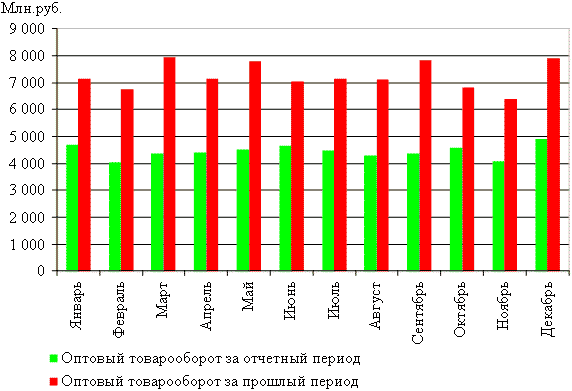

На основании таблицы 3 наибольший уровень оптовой реализации товаров наблюдается в марте - 9,13 %, мае - 8,97 %, сентябре - 9,01 % и декабре - 9,08 %. Это связано с общереспубликанскими праздниками (декабрь, март и май), выездами семей на природу (май), периодами массового возращения населения из отпусков и началом учебного года (сентябрь). В то же время наименьший объем реализации товаров приходится на август и ноябрь, что обусловлено снижением спроса населения, который лежит в основе закупок товаров у оптовых организаций (см. рисунок).

|

Ритмичность развития динамики оптового товарооборота | |||||||

|

Таким образом, по всем месяцам отчетного периода наблюдается рост оптовой реализации в динамке, что характеризует 100-процентную ритмичность развития данного показателя. Для оценки изменения объема оптовой реализации в динамике целесообразно рассчитать коэффициент равномерности, предварительно рассчитав среднее квадратическое отклонение (д) (см. формулу (1)):

где Хм - изменение в динамике объема оптовой реализации за месяц;

Хг - изменение в динамике объема оптовой реализации за год;

n - число месяцев.

Неравномерность изменения объема оптовой реализации в динамике определяется с помощью коэффициента вариации (v) (см. формулу (2)):

|

(2) |

Следовательно, изменение объема оптового товарооборота в динамике было равномерным на 93,66 % (100,00 - 6,34). Этот показатель означает, что за один и тот же период (месяц) в прошлом и отчетном годах наблюдается разная покупательная способность, однако ее изменение составляет всего 6,34 %, что не является достаточно существенным для того, чтобы сделать вывод о неравномерном развитии динамики оптового товарооборота. Вместе с тем фактор сезонности следует учесть при разработке стратегии управления исследуемым показателем.

Влияние факторов на величину товарооборота

Для более полной и объективной оценки системы управления оптовым товарооборотом и поисков путей его роста необходимо исследовать влияние факторов на его величину.

Главный фактор успешного развития оптового товарооборота - обеспеченность и рациональность использования товарных ресурсов. Объем розничного товарооборота зависит от периодичности поступления и выбытия товаров, состояния товарных запасов. Эта зависимость может быть выражена формулой товарного баланса (см. формулу (3)):

|

(3) |

где Зн - запасы товаров на начало периода;

П - объем поступивших (приобретенных) товаров за отчетный период;

Топт - объем оптового товарооборота за отчетный период;

В - прочее выбытие товаров за отчетный период;

Зк - запасы товаров на конец отчетного периода.

Источниками информации для проведения анализа являются данные формы статистической отчетности 1-торг (опт) «Отчет о деятельности организации оптовой торговли», утвержденной постановлением Белстата от 04.07.2012 № 96, а также данные аналитического учета по счету 41 «Товары», субсчет «Товары на складах», счету 90 «Доходы и расходы по текущей деятельности».

|

От редакции «Бизнес-Инфо» Со 2 августа 2016 г. постановлением Белстата от 11.07.2016 № 86 утверждены новая форма государственной статистической отчетности 1-торг (опт) «Отчет о деятельности организации оптовой торговли» и Указания по заполнению данной формы. Форма вводится в действие начиная с отчета за 2016 г. |

Показатели товарного баланса представлены в таблице 4.

|

Расчет влияния факторов на оптовый товарооборот, связанных с товарным обеспечением | |||||

|

(млн.руб.) | |||||

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп изменения, % | Влияние на товаро-оборот |

| Товарные запасы на начало года |

16 169 |

18 747 |

2 578 |

115,94 |

2 578 |

| Поступление товаров |

57 497 |

79 574 |

22 077 |

138,40 |

22 077 |

| Прочее выбытие товаров |

1 484 |

6 115 |

4 631 |

412,06 |

-4 631 |

| Товарные запасы на конец года |

18 747 |

5 011 |

-13 736 |

26,73 |

13 736 |

| Оптовый товарооборот |

53 435 |

87 195 |

33 760 |

163,18 |

33 760 |

Из данных таблицы 4 следует, что положительное влияние на рост оптового товарооборота оказали рост закупок товаров в сумме 22 077 млн.руб., сокращение товарных запасов на 13 736 млн.руб. в сравнении с аналогичным периодом прошлого года, рост суммы товарных запасов на начало года на 2 578 млн.руб.

Рост объема закупок наряду со снижением товарных запасов на конец отчетного периода свидетельствует о грамотном построении ассортиментной политики, поскольку очевидно, что приобретенный товар пользуется спросом у индивидуальных предпринимателей и юридических лиц. Однако следует отметить и существующие недостатки в работе отдела управления оптовым звеном.

Негативным моментом является наличие и рост прочего выбытия товаров с 1 484 до 6 115 млн.руб. Прочее выбытие товара не связано с реализацией товара индивидуальным предпринимателям и юридическим лицам. Оно имеет место при списании товара в связи с его порчей, истечением срока полезного использования, повреждением первичной упаковки, приведшей к потере качества товара, и другими причинами. Данный факт примем в расчет при поиске резервов роста оптового товарооборота и неиспользованных возможностей его увеличения.

Ряд экономистов предлагают дополнить расчет влияния факторов, связанных с товарным обеспечением, показателями оценки эффективности использования товарных ресурсов.

Основным показателем оценки эффективности использования товарных ресурсов является объем оптового товарооборота на 1 руб. товарных ресурсов (Этр), который характеризует, сколько рублей оптового товарооборота приходится на каждый рубль товарных ресурсов, и определяется по формуле (4):

|

(4) |

При анализе также следует определять обратный показатель эффективности использования товарных ресурсов, т.е. объем товарных ресурсов на 1 руб. оптового товарооборота, а также частные показатели эффективности их использования.

Для анализа и оценки эффективности использования товарных ресурсов составим таблицу 5.

|

Анализ эффективности использования товарных ресурсов | ||||

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп изменения, % |

| Оптовый товарооборот, млн.руб. |

53 435 |

87 195 |

33 760 |

163,18 |

| Объем товарных ресурсов, млн.руб. |

54 919 |

93 310 |

38 391 |

169,90 |

| Объем оптового товарооборота на рубль товарных ресурсов, руб. |

0,97 |

0,93 |

-0,04 |

95,88 |

| Объем товарных ресурсов на рубль оптового товарооборота, руб. |

1,03 |

1,07 |

0,04 |

103,88 |

| Прочее выбытие товаров, млн.руб. |

1 484 |

6 115 |

4 631 |

412,06 |

| Прочее выбытие товаров к объему оптового товарооборота, % |

2,78 |

7,01 |

4,23 |

252,16 |

| Прочее выбытие товаров к объему товарных ресурсов, % |

2,70 |

6,55 |

3,85 |

242,59 |

В соответствии с данными таблицы 5 эффективность использования товарных ресурсов в отчетном году незначительно ухудшилась, и на 1 руб. товарных ресурсов приходится 0,93 руб. оптового товарооборота, что на 0,04 руб. ниже показателя предыдущего периода.

Резко возросла доля прочего выбытия товаров по отношению к оптовому товарообороту - на 4,23 %. Это негативный момент в деятельности организации.

Не менее важными факторами успешного развития товарооборота являются обеспеченность трудовыми ресурсами, эффективность использования рабочего времени, рост производительности труда.

Для анализа эффективности использования трудовых ресурсов составим таблицу 6.

|

Информация для расчета влияния факторов, связанных с эффективностью использования трудовых ресурсов | ||||

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп изменения, % |

| Оптовый товарооборот, млн.руб. (Топт) |

53 435 |

87 195 |

33 760 |

163,18 |

| Среднесписочная численность работников магазина-склада, чел. (Ч) |

66 |

75 |

9 |

113,64 |

| Среднегодовая выработка на одного работника (производительность труда), млн.руб. (Птр) |

809,62 |

1 162,60 |

352,98 |

143,60 |

Из данных таблицы 6 следует, что основное условие эффективности использования трудовых ресурсов соблюдено в полном объеме, а именно:

Iчисл < Iопт.т, или 13,64 < 63,18;

Iчисл < Iпроиз, или 13,64 < 43,60,

где Iчисл - индекс роста численности сотрудников;

Iопт.т - индекс роста оптового товарооборота;

Iпроиз - индекс роста производительности труда сотрудников.

Для изучения влияния трудовых факторов на развитие товарооборота исследуемой организации представим таблицу 7. При расчетах воспользуемся приемом абсолютных разниц.

|

Анализ влияния факторов, связанных с эффективностью использования трудовых ресурсов | |||

| Факторы | Алгоритм (формула) расчета | Влияние на динамику оптового товарооборота | |

| расчет | сумма, млн.руб. | ||

| Изменение численности работников магазина-склада |

±Δ∑Топт(Ч) = (Ч1 - Ч0) х х Птр0 |

(75 - 66) х х 809,62 |

7 286,6 |

| Изменение производительности труда работников магазина-склада |

±Δ∑Топт(Птр) = = (Птр1 - Птр0) х Ч1 |

(1 162,6 - - 809,62) х 75 |

26 473,5 |

| Всего |

Х |

Х |

33 761 |

Таким образом, за счет увеличения среднегодовой выработки на одного работника на 352,98 млн.руб. оптовый товарооборот увеличился на 26 473,5 млн.руб., а за счет роста среднесписочной численности работников на 9 человек показатель оптового товарооборота увеличился на 7 286,6 млн.руб. Следовательно, в целом трудовые ресурсы используются достаточно эффективно, так как увеличение объема товарооборота произошло главным образом из-за роста производительности труда работников организации.

Необходимо обратить внимание на то, что ряд авторов считают, что приемы элиминирования (цепных подстановок, абсолютных и относительных разниц) имеют существенный недостаток: при значительных отклонениях фактических данных от базисных результаты расчетов во многом зависят от последовательности подстановок. В связи с этим при больших отклонениях в динамике по анализируемым показателям целесообразно применять интегральный метод. Если на результативный показатель оказали влияние 2 фактора - количественный (X) и качественный (Y), то их влияние можно измерить методом интегрирования по формулам (5) и (6):

|

(5) | ||

|

ΔYF = X0 х ΔY + ΔX х ΔY / 2, |

(6) |

где ΔXF - изменение результативного показателя за счет изменения фактора X (производительности труда);

ΔYF - изменение результативного показателя за счет изменения фактора Y (численности);

ΔX, ΔY - отклонение фактических данных отчетного периода от базисных по изучаемым факторам;

X0, Y0 - базисные значения факторов X и Y.

Изучим влияние трудовых факторов на динамику оптового товарооборота в действующих ценах, используя интегральный метод (см. таблицу 8).

|

Анализ влияния факторов, связанных с эффективностью использования трудовых ресурсов по интегральному методу | |||

| Факторы | Алгоритм (формула) расчета | Влияние на динамику оптового товарооборота | |

| расчет | сумма, млн.руб. | ||

| Изменение численности работников магазина-склада |

±Δ∑Топт(Ч) = Птр0 х ΔЧ + + ΔЧ х ΔПтр / 2 |

809,62 х 9 + + 9 х 352,98 / 2 |

8 875,0 |

| Изменение производительности труда работников магазина-склада |

±Δ∑Топт(Птр) = Ч0 х х ΔПтр + ΔЧ х ΔПтр / 2 |

66 х 352,98 + + 9 х 352,98 / 2 |

24 885,1 |

| Всего |

Х |

Х |

33 760,1 |

Данные таблицы 8 полностью подтвердили предыдущие выводы в части того, что основным фактором роста оптового товарооборота стал рост производительности труда, но по приведенному методу расчета влияние этого фактора составило 8 875,0 млн.руб., а изменение численности привело к увеличению исследуемого показателя на 24 885,1 млн.руб.

На динамику оптового товарооборота большое влияние оказывают состояние, развитие и эффективность использования материально-технической базы торговли. Магазин-склад имеет следующие данные по использованию производственных основных средств (см. таблицу 9).

|

Анализ влияния факторов, связанных с эффективностью использования материально-технической базы | ||||

| Показатели | Прошлый год | Отчетный год | Отклонение | Темп изменения, % |

| Оптовый товарооборот, млн.руб. (Топт) |

53 435 |

87 195 |

33 760 |

163,18 |

| Среднегодовая стоимость основных средств магазина-склада, млн.руб. (ОС) |

2 714 |

3 617 |

903 |

133,27 |

| Фондоотдача основных средств, руб. (Фос) |

19,69 |

24,11 |

4,42 |

122,45 |

Из данных таблицы 9 следует, что основное условие эффективности использования материально-технической базы соблюдено частично, а именно:

Iос < Iопт.т, или 33,27 < 63,18;

Ioc < IФос, но 33,27 > 22,45,

где Ioc - индекс роста среднегодовой стоимости основных средств магазина-склада;

IФос - индекс роста фондоотдачи основных средств магазина-склада.

Организации целесообразно увеличить фондоотдачу основных средств за счет роста оптового товарооборота и при наличии неиспользуемых основных средств изыскать возможность их выгодной реализации.

Для изучения влияния материально-технической базы на развитие оптового товарооборота исследуемой организации составим таблицу 10.

|

Анализ влияния факторов, связанных с эффективностью использования материально-технической базы | |||

| Факторы | Алгоритм (формула) расчета | Влияние на динамику оптового товарооборота | |

| расчет | сумма, млн.руб. | ||

| Изменение среднегодовой стоимости основных средств магазина-склада |

±Δ∑Топт(ОС) = = (ОС1 - ОС0) х Фос0 |

(3 617 - 2 714) х х 19,69 |

17 779 |

| Изменение фондоотдачи основных средств магазина-склада |

±Δ∑Топт(Фос) = = (Фос1 - Фос0) х ОС1 |

(24,11 - 19,69) х х 3 617 |

15 981 |

| Всего |

Х |

Х |

33 760 |

Таким образом, дополнительный прирост основных средств в сумме 903 млн.руб. обеспечил рост оптового товарооборота на 17 780 млн.руб., а увеличение фондоотдачи способствовало росту исследуемого показателя на 15 987 млн.руб.

Для повышения эффективности и уточнения доли фактора, оказавшего наибольшее влияние на оптовый товарооборот из группы эффективности использования материально-технической базы, воспользуемся методикой интегрального метода (см. таблицу 11).

|

Анализ влияния факторов, связанных с эффективностью использования материально-технической базы по интегральному методу | |||

| Факторы | Алгоритм (формула) расчета | Влияние на динамику оптового товарооборота | |

| расчет | сумма, млн.руб. | ||

| Изменение среднегодовой стоимости основных средств магазина-склада |

±Δ∑Топт(ОС) = Фос0 х х ΔОС + ΔОС х ΔФос / 2 |

19,69 х 903 + + 903 х 4,42 / 2 |

19 774 |

| Изменение фондоотдачи основных средств магазина-склада |

±Δ∑Топт(Фос) = ОС0 х х ΔФос + ΔОС х ΔФос / 2 |

2 714 х 4,42 + + 903 х 4,42 / 2 |

13 986 |

| Всего |

Х |

Х |

33 760 |

Исходя из данных таблицы 11 большая доля влияния на оптовый товарооборот в части эффективности использования материально-технической базы приходится на увеличение среднегодовой стоимости основных фондов и в меньшей степени - за счет роста фондоотдачи. Следовательно, по данной группе показателей преобладают экстенсивные факторы роста товарооборота. На это обстоятельство рекомендуется обратить особое внимание при поиске резервов увеличения исследуемого показателя.

Прогнозирование и планирование оптового товарооборота

В системе управления организацией значительное место занимают функции планирования и прогнозирования.

Применим основные методы планирования (прогнозирования) оптового товарооборота на практике.

Изначально целесообразно рассчитать прогнозные показатели оптового товарооборота исходя из среднеквадратического отклонения:

| д = √ | (∑(Pi - P)2) / n |

= √ |

((53 435 - 70 315)2 + (87 195 - 70 315)2) / 2 | = 16 800 (млн.руб.), |

где д - среднеквадратическое отклонение;

Pi, P - изменение в динамике объема оптовой реализации;

n - число периодов;

70 315 млн.руб. = (53 435 + 87 195) / 2.

Диапазон колеблемости оптовой реализации товаров составил 16 880 млн.руб., следовательно, прогнозный объем оптового товарооборота будет находиться в интервале от 70 315 до 104 075 млн.руб. (87 195 - 16 880 и 87 195 + 16 880).

Метод прямого счета

Для использования данного метода целесообразно учесть общие тенденции роста розничного товарооборота по Республике Беларусь. Предположим, что Министерством торговли РБ минимальный рост розничного товарооборота запланирован на следующий год в размере 114 %. Поскольку основными поставщиками для организаций розничной торговли являются оптовые организации и производители продукции, увеличение объемов закупки розничными магазинами приведет к увеличению оптовой реализации. Применительно к магазину-складу сумма прогнозируемого оптового товарооборота составит 99 402,3 млн.руб. (87 195 х 114 / 100).

Основное достоинство метода прямого счета состоит в простоте и наглядности его применения. Он дает возможность сделать прогноз при отсутствии каких-либо данных о закономерностях развития объекта.

Недостаток метода заключается в высокой степени зависимости от точности планирования изменения объема розничного товарооборота.

Устранить вышеназванный недостаток позволит метод прогнозирования оптового товарооборота с учетом целевой нормы прибыли (или исходя из потребности в прибыли).

Метод прогнозирования оптового товарооборота с учетом целевой нормы прибыли (или исходя из потребности в прибыли)

За отчетный год сумма чистой прибыли магазина-склада составила 1 176 млн.руб. Предположим, что в следующем году для увеличения отчислений в фонд накопления, сокращения прочих расходов по текущей деятельности планируется увеличить чистую прибыль на 168 %. Следовательно, сумма чистой прибыли на предстоящий период (ЧПслед.год) запланирована в размере 1 975,7 млн.руб. (1 176 х 168 / 100).

Прибыль (Пнп) с учетом ставки налога на прибыль (Снп) 18 % равна:

Пнп = Пцп х 100 / (100 - Снп) =1 975,7 х 100 / (100 - 18) = 2 409,4 млн.руб.

Рентабельность продаж магазина-склада в отчетном году составила 2,22 %, а исходя из рассчитанной прогнозируемой суммы прибыли от реализации на следующий год в размере 2 409,4 млн.руб. прогнозируемый показатель рентабельности продаж планируется в размере 2,76 %.

Сумма постоянных затрат составляет 3 420,7 млн.руб., условно-переменных затрат с учетом сложившегося уровня - 7 087 млн.руб.

Сумма необходимого дохода от реализации для покрытия расходов магазина-склада и получения желаемой суммы прибыли рассчитывается следующим образом: 2 409,4 + 3 420,7 + 7 087 = 12 917,1 млн.руб.

Объем оптового товарооборота на следующий год согласно данной методике планирования при уровне дохода от реализации в размере 12,5 % составит 103 336,8 млн.руб. (12 917,1 / 12,5 х 100).

Экономисты отмечают, что сезонный характер реализации товара - особенность работы оптовой торговли, и при планировании оптового товарооборота обязателен расчет его по периодам года (кварталам, месяцам). Для получения более достоверного результата прогнозирования экономисты рекомендуют использовать метод расчета на основе индексов сезонности периода. Приведем расчет коэффициентов сезонности по месяцам и определим планируемый объем товарооборота (см. таблицу 12).

|

Прогнозирование развития оптового товарооборота по месяцам по методу расчета на основе индексов сезонности | |||||||

| Месяцы | Прошлый год | Отчетный год | Оптовый товарооборот в среднем за период, млн.руб. ((гр.2 + гр.4) / 2) |

Индекс сезонности (гр.6 / итог гр.6) |

Объем планиру-емого оптового товаро-оборота, млн.руб. | ||

| сумма, млн.руб. | уд. вес, % | сумма, млн.руб. |

уд. вес, % | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Январь |

4 699 |

8,79 |

7 152 |

8,20 |

5 925,5 |

0,084 |

8 680,3 |

| Февраль |

4 031 |

7,54 |

6 758 |

7,75 |

5 394,5 |

0,077 |

7 956,9 |

| Март |

4 374 |

8,19 |

7 959 |

9,13 |

6 166,5 |

0,088 |

9 093,6 |

| Апрель |

4 409 |

8,25 |

7 173 |

8,23 |

5 791,0 |

0,082 |

8 473,6 |

| Май |

4 532 |

8,48 |

7 819 |

8,97 |

6 175,5 |

0,088 |

9 093,6 |

| Июнь |

4 650 |

8,70 |

7 063 |

8,10 |

5 856,5 |

0,083 |

8 577,0 |

| Июль |

4 491 |

8,40 |

7 164 |

8,22 |

5 827,5 |

0,083 |

8 577,0 |

| Август |

4 290 |

8,03 |

7 127 |

8,17 |

5 708,5 |

0,081 |

8 370,3 |

| Сентябрь |

4 361 |

8,16 |

7 853 |

9,01 |

6 107,0 |

0,087 |

8 990,3 |

| Октябрь |

4 598 |

8,60 |

6 830 |

7,83 |

5 714,0 |

0,081 |

8 370,3 |

| Ноябрь |

4 083 |

7,64 |

6 384 |

7,32 |

5 233,5 |

0,074 |

7 646,9 |

| Декабрь |

4 918 |

9,20 |

7 913 |

9,08 |

6 415,5 |

0,091 |

9 403,6 |

| Всего за год |

53 436 |

100,00 |

87 195 |

100,00 |

70 315,5 |

1,000 |

103 336,8 |

Объем планируемого оптового товарооборота на январь следующего года в размере 8 680,3 млн.руб. определяем следующим образом: план годового оптового товарооборота - 103 336, 8 млн.руб. (сумма получена при использовании метода прогнозирования с учетом целевой нормы прибыли) умножаем на индекс сезонности января - 0,084.

Метод расчета на основе индексов сезонности периода полностью соответствует специфике деятельности оптовой торговли, его целесообразно использовать для планирования товарооборота магазина-склада в разрезе месяцев следующего отчетного периода.

Аналитический (расчетно-аналитический) метод

Сущность указанного метода состоит в том, что на основе отчетных данных за истекший период и изучения динамики оптового товарооборота за 2 предшествующих года определяется прогнозируемая сумма товарооборота на следующий отчетный год и в перспективе на ряд периодов (см. таблицу 13).

|

Планирование оптового товарооборота с использованием расчетно-аналитического метода | |||

| Период (год) | Оптовый товарооборот, млн.руб. | Годовой уровень оптового товарооборота к уровню оптового товарооборота за 6 месяцев, % | |

| за год | за полугодие | ||

| Позапрошлый год |

33 752 |

17 113 |

197,23 |

| Прошлый год |

53 435 |

26 694 |

200,18 |

| Отчетный год |

87 195 |

43 924 |

Х |

На основании данных таблицы 13 определим ожидаемый объем оптового товарооборота (Топт след.год):

Топт след.год = (197,23 + 200,18) / 2 х 43 924 / 100 = 87 278 млн.руб.

Таким образом, сумма оптового товарооборота на следующий год согласно расчетно-аналитическому методу составит 87 278 млн.руб., что на 83 млн.руб., или 0,096 % (87 278 х 100 / 87 195), больше чем в отчетном году.

Экономико-статистические методы

Среди экономико-статистических методов наиболее широкое применение для прогнозирования получил метод скользящей средней. Суть этого метода заключается в выравнивании по методу скользящей средней динамического ряда (4-5 лет) оптового товарооборота и распространении выявленной тенденции в развитии объема оптовых продаж на перспективу.

Для планирования прибыли от реализации товаров на следующий год по методу скользящей средней заимствуем данные из таблицы 13 в разрезе полугодий (см. таблицу 14).

|

Информация для расчета прогнозируемой суммы оптового товарооборота по методу скользящей средней | ||

| Период | Цепные темпы изменения оптового товарооборота в сопоставимых ценах, % | Выровненные показатели темпов изменения оптового товарооборота, % |

| 1-е полугодие прошлого года |

110,16 |

Х |

| 2-е полугодие прошлого года |

100,17 |

105,17 |

| 1-е полугодие отчетного года |

164,26 |

132,22 |

| 2-е полугодие отчетного года |

98,51 |

131,39 |

Выровненные показатели оптового товарооборота рассчитываются следующим образом:

2-е полугодие прошлого года:

(110,16 + 100,17) / 2 = 105,17 %.

Остальные определяются по аналогии.

Прирост оптового товарооборота в процентах (ΔТопт след.год пр) определяем по формуле (7):

|

(7) |

где Топт n и Топт 1 - последнее и первое значение выровненного показателя оптовых продаж;

n - количество рассчитанных значений выровненного показателя оптовых продаж.

Прогнозируемый темп объема продаж по методу скользящей средней определяется по формуле (8):

|

(8) |

Таким образом, рост суммы оптовой реализации товаров согласно методу скользящей средней в сопоставимых ценах составит 144,5 % (131,39 + 13,11), или 125 997 млн.руб. (87 195 х 144,5 / 100).

Экономико-математические методы

Расчет оптового товарооборота при помощи экономико-математических методов (ЭММ) предполагает выбор математической модели и ее решение с использованием персональных электронно-вычислительных машин. При прогнозировании объема оптового товарооборота целесообразно использовать метод экстремумов. При этом решается уравнение вида у = at + b.

Информация для расчета планируемой суммы оптового товарооборота по методу экстремумов представлена в таблице 15.

|

Информация для расчета планируемой суммы оптового товарооборота по методу экстремумов | ||

| Период | Оптовый товарооборот, млн.руб. | Условные обозначения |

| 1-е полугодие прошлого года |

26 695 |

Y1 |

| 2-е полугодие прошлого года |

26 741 |

Y2 |

| 1-е полугодие отчетного года |

43 924 |

Y3 |

| 2-е полугодие отчетного года |

43 271 |

Y4 |

Уравнение решается при помощи следующей системы:

|

Y1 = a + b, | |

26 695 = a + b; |

(9) | |||

| Yn = an + b | 43 271 = 4a + b. |

Для упрощения умножим первое уравнение на -4:

|

-10 6780 = -4a - 4b; | |

| 43 271 = 4a + b. |

Затем прибавим к первому уравнению второе:

-63 509 = -3b.

Отсюда определим значение b = 21 169,7, a = 5 525,3 млн.руб.

Таким образом, за полугодие в следующем году сумма прироста оптового товарооборота составит 5 525,3 млн.руб., а именно:

• в 1-м полугодии - Y5 = at + b = 5 525,3 х 5 + 21 169,7 = 48 796,3 млн.руб.;

• во 2-м полугодии - Y6 = at + b = 5 525,3 х 6 + 21 169,7 = 54 321,7 млн.руб.

Следовательно, сумма оптовой реализации товаров на следующий год согласно ЭММ составит 103 118 млн.руб., что на 15 923 млн.руб. (103 122 - 87 195), или на 18,3 % (103 118 / 87 195 х 100 % - 100 %), больше чем в отчетном году.

Главное достоинство ЭММ состоит в удобстве его использования в стабильно функционирующих торговых организациях.

Среди недостатков данного метода необходимо отметить его непригодность для организаций, финансово-хозяйственная деятельность которых подвержена существенному колебанию.

При использовании ЭММ значительно повышаются требования к точности данных, принимаемых в расчет; наблюдается его относительная сложность. Эти показатели можно также отнести к недостаткам указанного метода. Кроме того, недостатками можно признать необходимость применения специальных информационных технологий и наличие высокого профессионального уровня работников управления.

Однако при использовании ЭММ повышается точность полученных результатов, он удобен при стратегическом планировании.

Обобщим информацию в части сравнения показателей планирования оптового товарооборота, полученную в результате применения различных методов (см. таблицу 16).

|

Сравнение сумм оптового товарооборота, полученных при использовании различных методов прогнозирования | |||

|

(млн.руб.) | |||

| Метод прогнозирования | Величина прогнозируемого оптового товарооборота | Сумма прироста | Процент прироста, % |

| Исходя из среднеквадратического отклонения и коэффициента вариации |

104 075 |

16 880 |

19,36 |

| Прямого счета |

99 402 |

12 207 |

14,00 |

| С учетом целевой нормы прибыли, индексов сезонности |

103 337 |

16 142 |

18,51 |

| Расчетно-аналитический |

87 278 |

83 |

0,10 |

| Экономико-статистический |

125 992 |

38 797 |

44,49 |

| Экономико-математический |

103 118 |

15 923 |

18,26 |

Таким образом, наибольший рост товарооборота спрогнозирован по методу скользящей средней - в размере 44,49 %, или 3 849 млн.руб., наименьший - по расчетно-аналитическому методу - в размере 0,1 %, или 49 млн.руб.

04.04.2013

Вероника Гурко, кандидат экономических наук, доцент Белорусского государственного экономического университета