Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

БИЗНЕС-ПЛАН КАК ИНСТРУМЕНТ РЕАЛИЗАЦИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

Сущность планирования заключается в обосновании целей развития и форм хозяйственной деятельности организации, выборе наилучших способов их осуществления на основе выявления требуемых рынком видов, объемов и сроков выпуска продукции (работ, услуг), установлении таких показателей производства и продаж, которые при оптимальном использовании ресурсов приведут к достижению ожидаемых количественных и качественных результатов.

Объекты планирования:

• деятельность организации;

• используемые ресурсы;

• структурные подразделения.

Выделяют 3 направления деятельности организации (см. схему 1).

|

Схема 1 | |||||||||

|

|

|

|

|

|

|

|

|

| |

|

|

|

Направления деятельности организации | |||||||

|

|

| ||||||||

|

|

|

|

|

|

|

| |||

|

|

|

Хозяйст-венная |

|

|

Как процесс производства и реализации продукции (работ, услуг) |

|

► |

Исследования и разработки, в процессе которых возникают идеи создания новых или совершенствования существующих товаров и технологий | |

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

| |||

|

|

► |

Производство - превращение идей и ресурсов в конечную продукцию | |||||||

|

| |||||||||

|

|

|

|

|

| |||||

|

|

|

► |

|

► |

Маркетинг - изучение рынка и ориентация производства на удовлетворение его потребностей | ||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

|

► |

Снабжение ресурсами | |||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

|

|

► |

Сбыт продукции | |||||

|

|

|

|

|

| |||||

|

► |

|

|

|

|

|

| |||

|

|

|

Как производст-венный процесс - взаимодействие средств, предметов труда и рабочей силы, в результате которого создается товар |

|

► |

Основные процессы, связанные с производством конечной продукции | ||||

|

|

|

| |||||||

|

|

|

|

|

| |||||

|

|

► |

|

► |

Вспомогательные процессы, связанные с изготовлением продукции, потребляемой в основном производстве | |||||

|

|

| ||||||||

|

|

|

|

|

| |||||

|

|

|

|

|

|

► |

Обслуживающие процессы, обеспечивающие предоставление производственных услуг основному производству | |||

|

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

| ||

|

|

|

|

► |

Как управленческий процесс

|

|

► |

Совокупность активных технических, экономических, организационных и социально-психологических процессов, цель которых - обеспечение нормального осуществления производства. Предмет и продукт труда в этих процессах - информация | ||

|

|

|

|

| ||||||

|

|

|

|

|

|

|

|

|

| |

|

|

► |

Социальная |

|

► |

Обеспечивает условия для воспроизводства рабочей силы и реализации интересов персонала | ||||

|

|

| ||||||||

|

|

|

|

|

|

|

|

|

| |

|

|

► |

Экологическая |

|

► |

Снижение и компенсация отрицательного воздействия производства на окружающую среду | ||||

|

|

| ||||||||

На схеме 2 представлена характеристика важнейших ресурсов организации.

|

Схема 2 | ||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Важнейшие ресурсы организации | ||||||

|

|

| |||||||

|

|

|

|

|

|

|

|

|

|

|

|

► |

Трудовые |

|

► |

Часть трудоспособного населения, обладающая умственными, физическими и профессиональными способностями для работы в организации. Трудовые ресурсы организации - ее персонал (кадры) | |||

|

|

| |||||||

|

|

|

|

|

|

|

|

|

|

|

|

► |

Производст-венные средства (совокупность средств и предметов труда) |

|

► |

Основные производст-венные средства |

|

► |

Часть производственных средств, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на продукцию по частям, постепенно (здания, сооружения, машины, оборудование, транспортные средства и др.) |

|

|

|

| ||||||

|

|

|

|

|

|

|

|

| |

|

|

|

|

► |

Оборотные средства |

|

► |

Оборотные средства - часть производственных средств, которая полностью потребляется в каждом производственном цикле, перенося свою стоимость целиком на готовый продукт (сырье, материалы, другие аналогичные активы). Средства обращения обеспечивают бесперебойность процесса обращения (денежные средства, готовая продукция) | |

|

|

|

|

| |||||

|

|

|

|

|

|

|

|

|

|

|

|

► |

Источники формирования капитала |

|

► |

Собственные (уставный фонд, прибыль, финансирование собственников) или заемные (кредиты, займы, задолженность перед контрагентами, бюджетом, работниками) | |||

|

|

| |||||||

Виды планирования деятельности организации

При планировании исходят из того, что ни одна проблема не должна рассматриваться изолированно друг от друга, все они взаимодействуют внутри единой экономической системы, которую представляет собой организация.

В противоположность интуитивному, ситуативному принятию решений планирование представляет собой формализованную процедуру с четким алгоритмом действий.

На схеме 3 приведены основные виды планирования деятельности организации.

|

Схема 3 | |||||

|

|

|

|

|

|

|

|

|

|

Основные виды планирования деятельности организации | |||

|

|

|||||

|

|

|

|

|

|

|

|

|

► |

Стратегическое |

|

► |

Ориентировано на долгосрочную перспективу и определяет основные направления развития организации; его цель - создание такого потенциала, который обеспечит выживание организации в условиях динамично изменяющейся внешней среды |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Тактическое |

|

► |

Заключается в обосновании задач и средств, необходимых для достижения выработанных в процессе стратегического планирования или традиционных целей |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Оперативно-календарное |

|

► |

Конкретизирует показатели тактического плана с целью обеспечения повседневной планомерной и ритмичной работы организации и ее подразделений |

|

|

| ||||

Тактическое планирование и бизнес-план

Тактическое планирование реализуется путем разработки бизнес-планов, необходимость которых обусловлена следующими причинами:

• при разработке бизнес-плана ситуация рассматривается критически и беспристрастно, во всей полноте, что позволяет обосновать направления деятельности и снизить риски ее ведения;

• бизнес-план - официальный документ, который представляется для рассмотрения собственникам, органам управления, инвесторам и другим заинтересованным лицам;

• бизнес-план - рабочий документ, с помощью которого осуществляется более детальное планирование.

Важнейшая особенность бизнес-плана - его ориентация на рынок, исходя из особенностей которого и возможностей работы на котором (продажи продукции, оказания услуг, выполнения работ) рассчитываются показатели работы по всем направлениям деятельности: от загрузки производственных мощностей и персонала до себестоимости и финансовых результатов.

На схеме 4 приведены виды бизнес-планов.

|

Схема 4 | |||||

|

|

|

|

|

|

|

|

|

|

Бизнес-план | |||

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Развития (текущей деятельности) |

|

► |

Обычно разрабатывается на период от 1 до 3 лет и предназначен для обоснования деятельности организации и обеспечения ее сбалансированности, направлен на достижение текущих целей и задач, прежде всего на получение прибыли |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Инвестиционного проекта |

|

► |

Обычно разрабатывается на период до 7 лет и представляет собой детальное изложение целей проекта и путей их достижения, предназначен для обоснования целесообразности осуществления инвестиций |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Финансового оздоровления |

|

► |

Разрабатывается в целях восстановления платежеспособности и поддержания эффективной деятельности организации при осуществлении процедуры санации или в процессе досудебного оздоровления |

|

|

| ||||

Бизнес-план развития организации

Бизнес-план развития базируется на анализе текущего состояния организации, основных факторов экономического роста и оценке их влияния на ее развитие, вида экономической деятельности, отрасли и экономики страны в целом в планируемом периоде. При анализе особое внимание уделяется выявлению положительных тенденций развития организации и установлению причин, негативно влияющих на результативность деятельности.

Бизнес-план развития включает:

• оценку текущего состояния организации с определением закономерностей и тенденций ее развития во взаимосвязи с тенденциями и приоритетами развития соответствующего вида экономической деятельности;

• обоснование целей и задач, важнейших направлений экономического развития организации на планируемый период;

• определение внутренних и внешних факторов и условий эффективного развития организации;

• установление конкретных параметров и приоритетных направлений развития организации на планируемый период;

• определение и описание конкретных мероприятий, обеспечивающих достижение целевых параметров развития организации.

Для осуществления разработки бизнес-плана целесообразно создать рабочую группу из числа руководителей и специалистов различных служб и подразделений организации с предоставлением ей полномочий, способствующих подготовке взаимоувязанных исходных данных.

Бизнес-план развития составляется с учетом специфики хозяйственной, инвестиционной и финансовой деятельности организации; каждый раздел формируется на основании достоверных исходных данных, подтвержденных и оформленных соответствующими документами; шаг отображения информации в таблицах бизнес-плана развития, содержащих финансово-экономические расчеты, принимается равным одному месяцу или кварталу, информация приводится нарастающим итогом.

Для государственных организаций и организаций с долей государственной собственности разработка бизнес-планов развития регламентируется нормативными правовыми актами, основные из которых:

• постановление Совета Министров РБ от 08.08.2005 № 873 «О прогнозах, бизнес-планах развития и бизнес-планах инвестиционных проектов коммерческих организаций»;

• постановление Минэкономики РБ от 30.10.2006 № 186 «Об утверждении Рекомендаций по разработке прогнозов развития коммерческих организаций на пять лет и Рекомендаций по разработке бизнес-планов развития коммерческих организаций на год».

Типичная структура бизнес-плана включает следующие основные разделы:

• резюме;

• характеристика организации и стратегия ее развития;

• описание продукции, анализ рынков сбыта и стратегия маркетинга;

• производственный план;

• организационный план;

• инвестиционный и инновационный план, источники финансирования;

• прогнозирование финансово-хозяйственной деятельности;

• показатели эффективности деятельности организации.

В зависимости от вида и цели составления бизнес-плана, отрасли, вида и специфики деятельности организации его структура, содержание разделов и показатели могут достаточно сильно различаться. Для государственных организаций и организаций с долей государственной собственности бизнес-планы развития должны также включать разделы «Энергосбережение», «Мероприятия по модернизации на очередной год».

В этом разделе бизнес-плана излагают основные цели, задачи и важнейшие направления экономического развития организации на планируемый период, а также в сжатой и доступной форме суть стратегии развития организации, приводят информацию о новых направлениях развития. Этот раздел составляют на завершающем этапе разработки бизнес-плана, когда имеется полная ясность по остальным разделам.

Характеристика организации и стратегия ее развития

В данном разделе приводится краткое описание отрасли, определяются место и роль в ней организации, даются характеристики видов деятельности, формы собственности и указания на основных собственников. В сжатой форме излагаются основные достижения и проблемы в работе организации за последние 3-5 лет, приводятся основные показатели финансово-хозяйственной деятельности за 3 предшествующих года.

Описание продукции, анализ рынков сбыта и стратегия маркетинга

Приводятся общие характеристики выпускаемой и намеченной к освоению в плановом периоде продукции (сфера применения, потребительские свойства, основные технические требования и параметры, наличие патентов, лицензий, сертификатов), план мероприятий по повышению конкурентоспособности выпускаемой продукции, ее усовершенствованию, разработке новых видов. Особое внимание уделяется мерам по внедрению систем управления качеством, соответствующих международным стандартам.

Цель планирования продаж заключается в обеспечении своевременного предложения потребителям такой продукции (работ, услуг), которая наиболее полно удовлетворяла бы их потребности и соответствовала профилю деятельности организации.

Процесс планирования продаж можно представить как совокупность этапов и процедур, имеющих между собой прямые и обратные связи (см. схему 5).

|

Схема 5 | |||||

| Этапы и процедуры процесса планирования продаж | |||||

|

▼ |

|||||

|

Исследование конъюнктуры рынка |

► |

Анализ продаж за предшествующий период | |||

| ► |

Сегментация рынка | ||||

| ► |

Выбор целевого рынка | ||||

| ► |

Определение емкости рынка | ||||

| ► |

Прогноз развития рынка | ||||

|

▼ |

|||||

|

Планирование ассортимента продукции |

► |

Формирование структуры ассортимента | |||

| ► |

Планирование освоения новых изделий | ||||

|

▼ |

|||||

|

Оценка конкуренто-способности продукции |

► |

Определение цели оценки | |||

| ► | Формирование требований к товару и выбор аналога для сравнения | ||||

| ► |

Определение параметров, подлежащих сравнению | ||||

| ► |

Сравнение и оценка параметров изделия и его аналога | ||||

|

▼ |

|||||

|

Планиро-вание цены |

► |

Выявление ценообразующих факторов | |||

| ► |

Определение цели ценообразования | ||||

| ► |

Выбор метода ценообразования | ||||

| ► |

Разработка ценовой стратегии и определение цены | ||||

|

▼ |

|||||

| Прогнози-рование объема продаж | |||||

Первый этап планирования продаж. Исследование конъюнктуры рынка начинается с анализа продаж в предшествующем периоде. Основные задачи анализа - выявление резервов удовлетворения покупательского спроса и увеличение объема продаж.

Основные анализируемые показатели:

• изменение объема продаж в стоимостном и натуральном выражении;

• изменение ассортимента реализованной продукции в стоимостном и натуральном выражении;

• изменение объема реализации конкретных видов продукции в натуральном выражении;

• рентабельность продаж.

Сегментация рынка производится с целью выявления потребностей конкретных групп потребителей. Сегмент должен быть:

• четко обозначен;

• достаточно большим, чтобы приносить прибыль;

• доступным для использования эффективных методов сбыта продукции.

Под целевым рынком понимаются наиболее перспективные для организации сегменты рынка. Определяются его емкость, доступность, существенность и возможность освоения.

Прогноз развития рынка проводится для того, чтобы определить, как он будет изменяться под воздействием экономических, политических, социальных и научно-технологических факторов.

Конъюнктура рынка изучается путем наблюдения, опросов и моделирования. Результаты представляются в виде сводных или тематических обзоров конъюнктуры, оперативной информации об изменении рыночных тенденций.

Второй этап планирования продаж. Планирование ассортимента продукции призвано сформировать рациональную структуру выпускаемых товаров. При этом используются следующие понятия:

• номенклатура продукции - укрупненный перечень выпускаемой организацией продукции;

• ассортимент - детализированный перечень продукции по видам, типам, сортам, фасонам и другим показателям;

• ассортиментная позиция - конкретная марка продукции определенной модели, размера, сорта;

• ассортиментная группа - набор однотипных товаров.

При планировании ассортимента рассматриваются его ширина (определяется количеством ассортиментных групп), глубина (определяется количеством позиций в каждой ассортиментной группе) и жизненный цикл товаров. Выделяют несколько групп товаров:

• основная, к которой относят товары в стадии роста, приносящие основную долю прибыли;

• поддерживающая, состоящая из товаров в стадии зрелости и стабилизирующая доходы от продаж;

• тактическая, включающая товары неосновных групп в стадии роста и зрелости;

• стратегическая, к которой относятся товары, которые должны обеспечить будущие доходы;

• снимаемых с продажи товаров в стадии насыщения и падения.

Для того чтобы продлить стадию зрелости и сформировать оптимальную структуру ассортимента, планируется модификация товара, рынка и маркетинговых средств. К основным направлениям модификации товара относят:

• повышение качества продукции;

• совершенствование технико-экономических показателей изделий и изменение внешнего вида товара.

Модификация рынка осуществляется путем поиска новых рынков или новых способов применения товара. Модификация маркетинговых средств может производиться посредством снижения цен, поддерживающей спрос рекламы, улучшения послепродажной поддержки.

Эффективная ассортиментная стратегия должна обеспечить стабильность объема продаж и прибыли организации вне зависимости от стадий жизненного цикла конкретных изделий.

Третий этап планирования продаж. При оценке конкурентоспособности продукции используются качественные показатели, которые подразделяются на классификационные (определяют назначение, области применения и условия использования) и оценочные (характеризуют качество товара), а также экономические показатели (характеризуют затраты на приобретение и эксплуатацию товара). Конкурентоспособность оценивается в следующем порядке:

1) определяется цель оценки (выявление положения изделия в ассортиментной группе; оценка перспектив сбыта; установление цены);

2) формируются требования к товару и выбирается аналог для сравнения;

3) определяются перечень параметров, подлежащих сравнению, их значения и весовые коэффициенты;

4) рассчитываются индексы конкурентоспособности.

Единичные параметрические индексы показывают соотношение оцениваемых параметров планируемого к производству изделия и его аналога и рассчитываются по формуле (1):

|

|

Ип.е.i = Ппл.i / Пан.i, |

(1) |

где Ип.е.i - единичный параметрический индекс i-го параметра;

Ппл.i - значение i-го параметра оцениваемого изделия;

Пан.i - значение i-го параметра изделия-аналога. Параметры оцениваются в натуральных, стоимостных или условных измерителях.

Сводные параметрические индексы рассчитываются отдельно по качественным и экономическим показателям по формуле (2):

|

|

n n |

|

|

|

Ип.св. = ∑ Ппл.i х аi / ∑ Пан.i х аi, |

(2) |

|

|

i = 1 i = 1 |

|

где Ип.св. - сводный параметрический индекс;

аi - весовой коэффициент значимости параметра.

Параметры оцениваются в баллах.

Решение о включении изделия в план производства принимается на основе анализа интегрального показателя относительной конкурентоспособности по формуле (3):

|

|

Ии = Ип.св.кач. / Ип.св.эк., |

(3) |

где Ии - интегральный индекс относительной конкурентоспособности;

Ип.св.кач. - сводный параметрический индекс по качественным показателям;

Ип.св.эк. - сводный параметрический индекс по экономическим показателям.

Если Ии > 1, то считается, что оцениваемый товар превосходит аналог; если Ии < 1, то наоборот, и если Ии = 1, то товары находятся на одном уровне.

Четвертый этап планирования продаж. Процесс ценообразования включает:

• выявление ценообразующих факторов (рыночная среда, государство, потребители, научно-технический прогресс и др.);

• постановку целей ценообразования (максимизация прибыли, выживание, лидерство организации на рынке и др.);

• выбор метода ценообразования;

• разработку ценовой стратегии и установление цены.

Выделяют 4 основных метода ценообразования, для каждого из которых рекомендуется собственная область применения (см. схему 6).

|

Схема 6 | |||||

|

| |||||

|

|

|

Основные методы ценообразования | |||

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Ценообразование на основе издержек |

|

► |

Применяется: - при установлении цены на принципиально новые товары; - для разовых заказов, образцов, малых партий; - для товаров, спрос на которые устойчиво превышает предложение; - когда большинство организаций пользуется этим методом |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Ценообразование с ориентацией на уровень конкуренции |

|

► |

Используется на олигополистических рынках с высокой осведомленностью о ценах конкурентов |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Ценообразование с ориентацией на спрос |

|

► |

Чаще всего необходимо на рынках с высоким уровнем конкуренции |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Параметрические методы ценообразования |

|

► |

Применяются при широком и глубоком ассортименте, больших объемах продаж, массовом производстве |

Ценовая стратегия зависит от степени новизны товара. Для товаров, уже известных на рынке, цены устанавливаются одним из вышеперечисленных методов. Для новых товаров целесообразно применять одну из следующих базовых стратегий ценообразования:

• стратегия проникновения на рынок;

• стратегия «снятия сливок».

Пятый этап планирования продаж. При прогнозировании объема продаж используются методы экспертных оценок и экономико-математического моделирования.

При применении экспертных методов дается 3 вида прогнозов: оптимистический (О), пессимистический (П) и вероятный (В). Прогнозируемый объем продаж (ОПпр.) можно определить по формуле (4):

|

|

ОПпр. = (О + 4 x В + П) / 6. |

(4) |

Затем рассчитывается доверительный интервал (ДИ) прогнозируемого объема продаж (см. формулу (5)):

|

|

ДИ = ОПпр. ± (2 х (О - П) / 6). |

(5) |

При использовании экономико-статистических моделей устанавливаются количественные характеристики связи и взаимозависимости объема продаж от других факторов, составляется соответствующее уравнение регрессии.

Объем продаж промежуточным потребителям может быть рассчитан на основе прогноза развития отрасли-потребителя, изменения технологии и норм расхода потребляемой продукции.

Объем продаж конечным потребителям может быть рассчитан по доле рынка организации (см. формулу (6)):

|

|

ОПпр. = Ер х Ир х Др / 100, |

(6) |

где Ер - емкость целевого рынка в натуральном выражении;

Ир - индекс роста рынка в базовом периоде;

Др - прогнозируемая доля рынка организации в процентах.

Объем продаж предметов потребления может быть рассчитан исходя из рациональных норм потребления, прогноза инфляции, доходов населения, доли рынка организации.

Раздел «Производственный план» содержит характеристику имеющихся основных производственных средств, загрузку производственных мощностей, анализ соответствия существующих производственных мощностей объемам производственной программы в планируемом периоде, обоснование потребности в дополнительном оборудовании, выбора поставщиков оборудования и другие мероприятия.

Планирование производства обычно осуществляют в следующем порядке:

• анализ выполнения плана производства;

• расчет производственной мощности;

• планирование выпуска продукции в натуральном выражении (производственная программа);

• планирование выпуска продукции в стоимостном выражении;

• разработка организационно-технических мероприятий по реализации плана.

Производственная мощность. Это максимально возможный годовой объем выпуска продукции в запланированном ассортименте при полном использовании ресурсов на основе передовой организации труда и производства. Выделяют несколько видов производственной мощности:

• теоретическая (паспортная) производственная мощность организации - показывает максимальный выход продукции в идеальных условиях;

• практическая производственная мощность - определяет максимальный объем производства с учетом допустимых или неизбежных потерь рабочего времени, связанных с ремонтом оборудования и режимом работы организации;

• нормальная мощность - характеризует средний уровень производства, достаточный для удовлетворения спроса и финансирования деятельности организации в течение нескольких лет;

• входная производственная мощность (ПМн) - это мощность на начало планового периода;

• выходная производственная мощность - мощность на конец планового периода;

• среднегодовая производственная мощность (ПМср.год.), на основе которой часто осуществляется планирование. Рассчитывается по формуле (7):

|

|

ПМср.год. = ПМн + (ПМвв. х Твв.) / 12 - (ПМвыв. х Твыв.) / 12, |

(7) |

где ПМвв. и ПМвыв. - вводимая и выводимая в течение года производственная мощность соответственно;

Твв. и Твыв. - время действия (бездействия) введенных (выведенных) мощностей.

Важнейшие факторы, оказывающие влияние на величину производственной мощности, - величина и структура основных производственных средств, уровень их износа, производительность оборудования, режим работы организации, трудоемкость изделий.

Производственная мощность рассчитывается по мощности ведущих цехов в следующей последовательности:

• мощность машин, агрегатов и групп оборудования (формула (8)):

|

|

ПМмаш. = Фвр.пл. х Пр, |

(8) |

где Фвр.пл. - годовой плановый фонд времени работы оборудования (см. формулу (9)), ч;

Пр - производительность оборудования.

|

|

Фвр.пл. = Фвр.реж. - Трем., |

(9) |

где Фвр.реж. - годовой режимный фонд времени работы оборудования (см. формулу (10)), ч;

Трем. - затраты времени на ремонт, наладку, перемещение оборудования, ч;

|

|

Фвр.реж. = (Дк - Дн) х tср.сут., |

(10) |

где Дк и Дн - количество календарных и нерабочих дней в году соответственно;

tср.сут. - среднее количество часов работы оборудования в сутки с учетом сокращенной продолжительности смен;

• мощность участков с однотипным оборудованием (см. формулу (11)):

|

|

ПМуч. = ПМмаш. х Кмаш. х Кн.в., |

(11) |

где Кмаш. - количество машин;

Кн.в. - коэффициент выполнения норм выработки.

Для предметно-замкнутого участка с различным оборудованием строится диаграмма мощностей по группам оборудования;

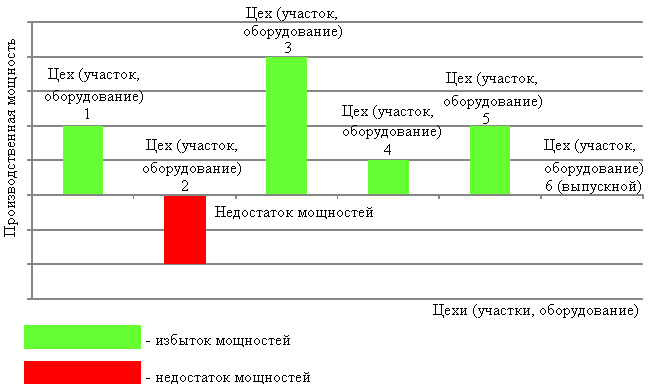

• мощность цеха и организации. Рассчитывается по диаграмме мощностей (см. рисунок):

|

Диаграмма производственных мощностей |

|

|

|

Если в производстве используются процессы, основанные на ручном труде, для расчета производственной мощности используется трудоемкость изделий.

Производственная программа. Представляет собой развернутый план производства, соответствующий производственной мощности и характеризующий объем, ассортимент, качество, а также сроки выпуска продукции в разрезе подразделений организации.

При разработке производственной программы планы подразделений основного производства составляются цепным методом в порядке, обратном ходу технологического процесса, начиная с выпускного цеха.

Распределение плана по срокам производства осуществляется на основе:

• количества рабочих дней в плановом периоде;

• сроков поставки продукции потребителям;

• обеспечения равномерной загрузки подразделений;

• сроков внедрения и снятия с производства изделий;

• сезонности и сменности работы.

Определение потребности в сырье и материалах для производства продукции (Пм) осуществляется, как правило, методом прямого счета исходя из норм их расхода на единицу продукции и планируемого объема производства (см. формулу (12)):

|

|

n |

|

|

|

Пм = ∑ Нi х Впр.пл.i, |

(12) |

|

|

i = 1 |

|

где Нi - норма расхода сырья (материала) на выпуск i-го изделия.

При широком ассортименте выпускаемой продукции потребность в сырье и материалах может быть рассчитана по изделию - типовому представителю, норма расхода сырья и материалов на производство которого наиболее полно отражает их расход на всю представляемую им группу продукции.

Потребность в материалах на незавершенное производство (ПНП) рассчитывается исходя из норм их расхода (Нi) и планируемых остатков незавершенного производства на начало и конец планируемого периода (НПн.i и НПк.i) в зависимости от стадии производственного цикла (i) (см. формулу (13)):

|

|

ПНП = ∑ (НПк.i - НПн.i) х Нi. |

(13) |

Потребность в топливе и энергии на технологические цели определяется аналогично потребности в сырье и материалах для производства продукции.

Потребность в электроэнергии для работы оборудования, систем вентиляции, освещения зависит от их мощности, коэффициента использования и времени работы.

Потребность в тепловой энергии для отопления зависит от объема помещений, их тепловых характеристик, разницы температур внутри и снаружи здания, длительности отопительного периода.

Планирование запасов материальных ресурсов. Норма запасов материально-технических ресурсов в днях (Нз.дн.) определяется как совокупность норм следующих запасов:

• норма транспортного запаса определяется расчетным временем доставки от поставщиков (Нтр.);

• норма подготовительного запаса определяется расчетным или нормативным временем разгрузки, приемки, складирования (Нподг.);

• норма технологического запаса определяется нормативным временем подготовки материала к производству (Нтехн.);

• норма текущего запаса определяется количеством дней между 2 очередными поставками (Нтек.);

• норма страхового запаса определяется расчетным временем отклонения от нормального срока поставок (Нстр.) (см. формулу (14)):

|

|

Нз.дн. = Нтр. + Нподг. + Нтехн. + Нтек. + Нстр.. |

(14) |

Норма запаса i-го вида материально-технических ресурсов в натуральном выражении (Нз.н.i) определяется по формуле (15):

|

|

Нз.н.i = Нз.дн.i х Пм.i / Дпл., |

(15) |

где Дпл. - количество дней в планируемом периоде.

Основные источники покрытия потребности организации в материально-технических ресурсах:

• ожидаемые остатки материалов на начало планируемого периода. Рассчитываются исходя из фактического наличия ресурсов на складах на момент разработки плана, ожидаемого поступления и расхода до конца года;

• мобилизация внутренних ресурсов за счет уменьшения отходов, норм расхода ресурсов, сокращения их потерь и других мероприятий;

• приобретение ресурсов.

По каждому виду материально-технических ресурсов разрабатывается баланс (см. таблицу 1), в котором показываются потребности в ресурсе по направлениям использования и источники их покрытия.

|

Таблица 1 | |||

|

Баланс i-го материального ресурса | |||

|

| |||

|

Потребность |

Коли-чество |

Источники покрытия |

Коли-чество |

|

1. Основное производство |

|

1. Ожидаемый остаток на начало планируемого периода |

|

|

2. Незавершенное производство |

|

2. Мобилизация внутренних ресурсов |

|

|

3. Образование запасов |

|

3. Приобретение ресурсов |

|

|

4. Капитальное строительство |

|

4. Собственное производство |

|

|

5. Ремонтно-эксплуатационные нужды |

|

5. Прочие источники

|

|

|

6. Прочие потребности |

| ||

|

Итого |

|

Итого |

|

В плане материально-технического обеспечения отражаются также поставки ресурсов в разрезе поставщиков в натуральном и стоимостном выражении. Сводная форма плана включает в себя перечень ресурсов, величину их остатков на начало периода и запасов, потребности по направлениям использования и источники удовлетворения этих потребностей.

В разделе «Организационный план» приводится описание организационно-штатной структуры, ее кадровой политики, списочной численности работников организации, в т.ч. производственного и административно-обслуживающего персонала, планируемых фонда оплаты труда и среднемесячной заработной платы работников, в т.ч. производственного персонала. Отдельно отражаются планируемые организационные мероприятия по выбору рациональной системы управления производством, персоналом, снабжением, сбытом и организацией в целом. Раскрывается комплекс мер по стимулированию труда специалистов, их переподготовке и обучению, подбору и расстановке кадров. При необходимости обосновывается потребность в проведении реорганизации.

Планирование численности персонала осуществляется, как правило, методом прямого счета по категориям персонала исходя из баланса рабочего времени одного работника (см. таблицу 2).

|

Таблица 2 | ||

|

Показатели рабочего времени | ||

|

| ||

|

Фонд времени |

Ед. изм. |

Расчет |

|

1. Календарный |

Дни |

Фвр.к. = 365 (366) |

|

2. Номинальный |

Дни |

Фвр.н. = Фвр.к. - выходные дни - праздничные дни |

|

3. Явочный |

Дни |

Фвр.яв. = Фвр.н. - невыходы на работу по уважительным причинам (отпуска, сокращенная рабочая неделя, неявки по болезни, исполнение государственных обязанностей) |

|

4. Эффективный (полезный) |

Часы |

Фвр.э. = Фвр.яв. - внутрисменные потери (сокращенные часы работы в предпраздничные дни, сокращенный рабочий день для занятых на тяжелых и вредных работах, подростков) |

Планирование численности рабочих осуществляется на основе трудоемкости производственной программы (Тнорм.) (см. формулу (16)):

|

|

Чраб. = Тнорм. / Фвр.э.. |

(16) |

Если выпускается однородная продукция, численность рабочих можно определить по нормам выработки (Нв) (см. формулу (17)):

|

|

Чраб. = Впр.пл. / (Нв х Фвр.э.). |

(17) |

Численность рабочих, необходимая для эксплуатации машин, агрегатов, аппаратов, определяется по нормам обслуживания (Но) (см. формулу (18)):

|

|

Чраб. = Км х Ксм. х Кпр. / Но, |

(18) |

где Км - количество машин;

Ксм. - количество рабочих смен в сутки;

Кпр. - коэффициент приведения явочной численности к списочной (см. формулу (19)):

|

|

Кпр. = Фвр.н. / Фвр.яв.. |

(19) |

Численность вспомогательных рабочих может планироваться исходя из количества рабочих мест (Кр.м.) (см. формулу (20)):

|

|

Чраб. = Кр.м. х Ксм. х Кпр.. |

(20) |

Планирование численности руководителей, специалистов и служащих осуществляется, как правило, исходя из количества рабочих мест на основе организационной структуры управления и штатного расписания.

При планировании численности персонала устанавливается также дополнительная потребность в работниках, учитывающая возможность их выбытия под влиянием естественных или социальных факторов.

Численность промышленно-производственного персонала может также планироваться укрупненным методом с использованием формулы (21):

|

|

ЧПППпл. = ЧПППбаз. х Iоп ± Эч, |

(21) |

где ЧПППпл. - плановая численность промышленно-производственного персонала;

Iоп - индекс изменения объема производства;

Эч - экономия численности работающих.

При планировании оплаты труда определяются фонд заработной платы и средняя заработная плата по категориям персонала.

Используют несколько методов планирования фонда заработной платы (ФЗП):

• укрупненный метод (см. формулу (22)):

|

|

ФЗПпл. = ФЗПф х Iоп ± Эч х ЗПср.ф., |

(22) |

где ЗПср.ф. - среднегодовая фактическая заработная плата одного работника;

• метод прямого счета (см. формулу (23)):

|

|

n |

|

|

|

ФЗПпл. = ∑ ЗПср.пл.i х Чср.пл.i, |

(23) |

|

|

i = 1 |

|

где ЗПср.пл.i - среднегодовая плановая заработная плата работников i-й категории персонала;

Чср.пл.i - среднегодовая плановая численность работников i-й категории персонала;

• нормативный метод (см. формулу (24)):

|

|

ФЗПпл. = ОПпл. х НЗП, |

(24) |

где ОПпл. - плановый объем производства в нормо-часах или рублях;

НЗП - плановый норматив заработной платы на 1 руб. или нормо-час продукции;

• поэлементный метод предполагает подробный расчет заработной платы для различных категорий работников с учетом характера их работы и форм оплаты труда. Для рабочих рассчитываются часовой, дневной, месячный, квартальный и годовой фонд заработной платы (см. таблицу 3).

|

Таблица 3 | |

|

Состав заработной платы рабочих | |

|

| |

|

Фонд заработной платы |

Состав |

|

1. Часовой |

Оплата за отработанное время работников с повременной оплатой труда. Оплата по сдельным расценкам. Премии по сдельной и повременной системе оплаты труда. Оплата за работу в вечернее и ночное время. Доплаты за обучение учеников, руководство бригадой |

|

2. Дневной |

Часовой фонд заработной платы + доплата за сокращенный рабочий день подросткам + оплата перерывов в работе кормящим матерям + оплата плановых простоев при многостаночном обслуживании |

|

3. Месячный (квартальный, годовой) |

Дневной фонд заработной платы + оплата отпусков + вознаграждение за выслугу лет + выплата выходных пособий + выплата заработной платы командированным рабочим + оплата времени исполнения государственных обязанностей |

Основная заработная плата работников, которым установлены сдельная и повременная формы оплаты труда, - главная составная часть часового фонда заработной платы рабочих:

• для работников, которым установлена сдельная форма оплаты труда (см. формулы (25) или (26)):

|

|

n |

|

|

|

ФЗПсд. = ∑ Впр.пл.i х рi, |

(25) |

|

|

i = 1 |

|

где Впр.пл.i - плановый выпуск i-го вида продукции;

рi - расценка за выпуск i-го вида продукции;

|

|

ФЗПсд. = Тнорм. х ТСср.час., |

(26) |

где ТСср.час. - среднечасовая тарифная ставка;

• для работников, которым установлена повременная форма оплаты труда (см. формулу (27)):

|

|

ФЗПповр. = ТСср.час. х Чраб. х Фвр.э.. |

(27) |

Затем рассчитываются приработок (при перевыполнении норм выработки) и доплаты часового фонда заработной платы рабочих.

Дополнительная заработная плата рабочих может быть рассчитана методом прямого счета по каждому виду доплат или укрупненным методом исходя из дополнительной заработной платы отчетного периода (ФЗПдоп.ф.). Тогда плановый фонд заработной платы рабочих (ФЗПраб.пл.) определяется по формуле (28):

|

|

ФЗПраб.пл. = ФЗПосн.пл. + ФЗПдоп.ф., |

(28) |

где ФЗПосн.пл. - плановый фонд основной заработной платы рабочих.

Плановый фонд заработной платы руководителей, специалистов и служащих на практике чаще всего рассчитывается на основе штатного расписания, размеров должностных окладов и систем премирования.

Инвестиционный и инновационный планы

В разделе «Инвестиционный и инновационный планы» приводятся:

• краткая характеристика инвестиционных проектов, реализация которых будет продолжена или начата в планируемом периоде;

• результаты реализации проекта (выпуск новой продукции, повышение качества и конкурентоспособности выпускаемой продукции, увеличение объемов производства, улучшение условий труда, снижение энерго- и материалоемкости продукции, замена активной части основных производственных средств, внедрение новых и высоких технологий и иные результаты), описание основных средств, планируемых к приобретению.

В случае необходимости разработки бизнес-плана инвестиционного проекта приводится информация о его наличии и принятых решениях по нему. Отражаются направления прикладных исследований и разработок, планируемые результаты инновационной деятельности организации.

При формировании инновационного плана организации:

• указываются сведения о планируемых или выполняемых научно-исследовательских, опытно-конструкторских, опытно-технологических работах (далее - НИОКР) (сроки выполнения, ожидаемые результаты, источники финансирования);

• приводятся мероприятия по повышению инновационной активности организации, в т.ч. по развитию изобретательской и рационализаторской деятельности, экономическому стимулированию инноваторов.

Инновационное развитие организации может характеризоваться такими показателями, как:

• удельный вес новой продукции в объеме промышленного производства;

• доля сертифицированной продукции в объеме промышленного производства;

• степень износа активной части основных промышленно-производственных средств;

• доля инновационной продукции в объеме промышленного производства;

• создание и сертификация систем менеджмента качества;

• доля затрат на оборудование, инструмент и инвентарь в инвестициях в основной капитал.

Анализируются данные об объемах и структуре потребления организацией топливно-энергетических ресурсов в планируемом периоде, удельный вес указанных затрат в себестоимости продукции, обосновывается возможность обеспечения выполнения доведенного организации целевого показателя по энергосбережению. По результатам анализа разрабатывается план мероприятий по энергосбережению, реализация которого позволит снизить энергоемкость выпускаемой продукции, максимально использовать местные виды топлива, включая нетрадиционные и возобновляемые источники энергии и вторичные энергоресурсы. При этом указываются сроки реализации мероприятий, объемы капиталовложений (с указанием источников финансирования) и планируемый экономический эффект от экономии топливно-энергетических ресурсов.

План мероприятий по энергосбережению может включать следующие мероприятия:

• внедрение новых энергоэффективных технологий, оборудования, технологических процессов и повышение эффективности действующих;

• внедрение когенерационных установок для совместной выработки тепловой, электрической энергии и холода на действующем энергетическом оборудовании;

• децентрализация теплоснабжения с ликвидацией крупных котельных и протяженных тепловых сетей с установкой локальных источников тепла в центре нагрузок;

• передача тепловых нагрузок на теплоэлектроцентраль (ТЭЦ) от ведомственных котельных;

• преобразование котельных в мини-ТЭЦ;

• использование местных, нетрадиционных возобновляемых источников энергии (биогаз, ветер, гидроэлектростанция, геотермальные воды, солнечная энергия, вторичные энергоресурсы);

• создание производственной инфраструктуры по обеспечению источников энергии древесным топливом;

• внедрение энергосберегающих осветительных приборов и доведение теплотехнических характеристик зданий и сооружений до нормативных значений.

Мероприятия по модернизации на очередной год

Этот раздел формируется на основании разработанных мероприятий по модернизации на 5 лет, включает планируемые к реализации в очередном году технические и организационно-экономические мероприятия, обобщенные из разделов «Организационный план», «Инвестиционный и инновационный планы», «Энергосбережение». Приводится краткая характеристика каждого мероприятия, сроков его реализации, объемов финансирования и ожидаемый эффект от их реализации.

Прогнозирование финансово-хозяйственной деятельности

Цель раздела «Прогнозирование финансово-хозяйственной деятельности» - обоснование оптимального варианта управления деятельностью организации, позволяющего получить наилучший финансовый результат. Назначение финансового планирования состоит в определении на предстоящий период величины источников поступлений доходов, сумм расходов и отчислений, сбалансирование, а также активное воздействие на выработку реальной стратегии бизнеса на основе глубокого анализа внешних и внутренних факторов, влияющих на его развитие и сокращение длительности оборота капитала.

Финансовый план включает расчеты и обоснования:

• баланса доходов и расходов;

• прибыли от реализации продукции;

• чистой прибыли и направлений ее использования;

• потока денежных средств.

В этом разделе также освещаются вопросы имущественной и организационно-правовой реструктуризации, если в планируемом периоде намечается изменение формы собственности либо доли собственников в совместном капитале организации.

Планирование финансов организации заключается в определении объема и направлений поступления и расходования денежных средств.

Финансовый план составляется в виде баланса доходов и расходов и состоит из следующих разделов:

• доходы и поступления средств;

• расходы и отчисления средств;

• платежи в бюджет;

• ассигнования из бюджета.

Рекомендуется следующая последовательность разработки финансового плана:

• анализ финансового положения организации;

• планирование доходов и поступлений;

• планирование расходов и отчислений;

• свод и проверка плана.

Для разработки финансового плана необходимо наличие следующих источников информации:

• план производства и продаж;

• план по себестоимости;

• план инвестиций и инноваций;

• план материально-технического обеспечения;

• план по труду и заработной плате;

• нормы и нормативы расхода ресурсов, налогов, отчислений и платежей;

• условия расчета с поставщиками, покупателями и другими субъектами хозяйствования.

Планируются доходы и поступления организации, важнейшие источники которых:

• выручка от реализации;

• прирост устойчивых пассивов;

• кредиты, займы и ссуды;

• средства от продажи активов и финансовых операций;

• уставный капитал;

• внешние инвестиции;

• безвозмездная помощь государства или других организаций.

Конечный финансовый результат деятельности организации - это прибыль, которая включает в себя прибыль:

• от реализации продукции;

• инвестиционной деятельности;

• финансовой деятельности.

Прибыль от реализации продукции. Планирование прибыли от реализации (Пр) может производиться:

• методом прямого счета по каждому виду продукции;

• с использованием данных, полученных при планировании себестоимости (см. формулу (29)):

|

|

Пр = ТПпл. х (100 - З1р.ТПпл.) / 100, |

(29) |

где ТПпл. - плановая товарная продукция;

З1р.ТПпл. - затраты на 1 руб. товарной продукции.

Прибыль от инвестиционной деятельности. При планировании прибыли от инвестиционной деятельности рассчитывается результат от операций с имуществом организации, от участия в уставном капитале других организаций, причитающихся к получению процентов, прочих доходов по инвестиционной деятельности.

Прибыль от финансовой деятельности. При планировании прибыли от финансовой деятельности рассматриваются возможности получения доходов от различной финансовой деятельности.

Размер амортизационных отчислений. Рассчитывается исходя из восстановительной стоимости основных фондов и норм амортизационных отчислений.

Прирост устойчивых пассивов (остатка кредиторской задолженности, постоянно находящейся в распоряжении организации). Целесообразно планировать в минимальных размерах.

Направления и пропорции использования финансовых ресурсов. Конкретные направления и пропорции использования финансовых ресурсов определяются органами управления организации или ее собственниками на основе действующего законодательства (в частности, состав затрат и налоговых платежей определяется согласно Особенной части Налогового кодекса РБ). Планирование расходов и отчислений обычно проводится по следующим направлениям:

• покрытие затрат на производство и реализацию продукции;

• формирование фонда накопления, в т.ч.:

- финансирование капиталовложений;

- пополнение собственных оборотных средств;

- финансирование НИОКР;

- финансирование модернизации оборудования;

- затраты капитального характера по повышению качества и совершенствованию организации производства;

• формирование фонда потребления, в т.ч.:

- строительство и содержание объектов социальной инфраструктуры;

- премирование работников по специальным системам премирования и другие выплаты, не включаемые в себестоимость;

• формирование резервного фонда;

• выплата дивидендов;

• другие цели, в т.ч.:

- выплата процентов по просроченным и отсроченным кредитам;

- расходы на благотворительные цели;

- расходы, превышающие нормативы отнесения на себестоимость.

При планировании финансов составляют сметы фондов накопления и потребления.

Свод и проверку финансового плана осуществляют с целью выяснения и увязки объема доходов и расходов с определением источников финансирования и направлений использования средств (см. таблицу 4).

|

Таблица 4 | |||||||

|

Проверочная таблица финансового плана | |||||||

|

| |||||||

|

Источники средств

Направления использования |

При-быль |

Амор-тиза-ция |

Прирост устой-чивых пассивов |

Средства от про-дажи активов |

Кре-диты |

Другие источ-ники |

Ито-го |

|

Налоги: |

|

|

|

|

|

|

|

|

на недвижимость |

|

|

|

|

|

|

|

|

на прибыль |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Фонд накопления: |

|

|

|

|

|

|

|

|

капиталовложения |

|

|

|

|

|

|

|

|

прирост оборотных средств |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Фонд потребления: |

|

|

|

|

|

|

|

|

строительство объектов социальной сферы |

|

|

|

|

|

|

|

|

содержание объектов социальной сферы |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Резервный фонд |

|

|

|

|

|

|

|

|

Дивиденды |

|

|

|

|

|

|

|

|

Благотворительность |

|

|

|

|

|

|

|

|

Прочие расходы |

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

При распределении доходов по направлениям использования на покрытие расходов в первую очередь направляются собственные средства. При их недостатке планируется привлечение средств из внешних источников.

Итоги по каждой статье затрат и в целом по организации должны быть равны сумме источников финансирования. При достижении баланса показатели таблицы разносятся по соответствующим разделам финансового плана.

Показатели эффективности деятельности организации

Раздел «Показатели эффективности деятельности организации» должен содержать комплексную систему основных финансовых показателей работы организации:

• объем производства продукции;

• выручку от реализации продукции;

• себестоимость реализованной продукции;

• прибыль от реализации продукции;

• чистую прибыль;

• рентабельность продаж;

• показатели, характеризующие финансовое состояние и платежеспособность организации (коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами).

В этом разделе устанавливают целевые показатели, по которым определяется выполнение либо невыполнение бизнес-плана развития. К таким показателям относятся чистая прибыль и рентабельность продаж.

Бизнес-план инвестиционного проекта

Процесс планирования инвестиций - логическое продолжение стратегического планирования деятельности организации, осуществляется в 3 этапа:

• оценка выбранной стратегии;

• разработка бизнес-планов инвестиционных проектов;

• сводное планирование инвестиций.

В результате оценки выбранной стратегии определяются «узкие места» и разрабатывается система мероприятий по их преодолению, сведенная в план инноваций.

Инновации. Это нововведения, влекущие за собой качественные изменения в деятельности организации. При планировании инноваций вначале определяются идеи, причем очень важно вовлечь в этот процесс весь персонал организации. Затем формулируются и отбираются идеи, превращающиеся таким образом в четко оформленные проекты нововведений (заявки на разработку бизнес-планов).

Проекты группируются по направлениям:

• новое строительство;

• развитие существующего производства;

• сокращение издержек;

• качество продукции;

• расширение коммерческих операций;

• совершенствование хозяйственного механизма и т.д.

Оценка целесообразности включения в план того или иного проекта производится на основе расчета его экономической эффективности. Сгруппированный комплект заявок и будет планом инноваций.

Сводное планирование инвестиций предусматривает определение по каждому инвестиционному проекту и в целом по организации следующих показателей:

• общие объемы инвестиций на планируемый период всего, в т.ч. по годам жизненных циклов проектов;

• структура инвестиций по направлениям использования;

• источники финансирования;

• денежные потоки;

• конечные финансовые результаты;

• показатели эффективности.

Программно-целевой метод. Планирование инвестиций основано на использовании программно-целевого метода. При этом разрабатывается несколько взаимосвязанных видов документов:

• инвестиционный проект, который служит документом, отражающим увязанный по ресурсам, срокам и исполнителям комплекс научно-исследовательских, проектно-конструкторских, организационно-экономических и других мероприятий по решению поставленной задачи;

• бизнес-план, представляющий собой детальное изложение целей проекта и путей их достижения, предназначенное для обоснования инвестиций. Бизнес-план может быть частью инвестиционного проекта, заменять его или включать в себя несколько проектов;

• технико-экономическое обоснование проекта, содержащее инженерно-конструкторские, технологические и строительные решения, а также экономическое обоснование выбранного способа осуществления проекта и его преимущества в сравнении с альтернативными вариантами.

Жизненный цикл инвестиционного проекта можно представить в виде последовательно осуществляемых стадий (см. схему 7).

|

Схема 7 | ||||

|

Стадии жизненного цикла инвестиционного проекта | ||||

|

|

|

|||

|

▼ |

|

|

| |

|

Предынве-стиционная |

|

► |

Формирование концепции и системы целей проекта. Прогнозирование развития отрасли и региона. Исследование рынков сбыта. Выбор места размещения объекта. Расчет объемов производства и продаж, выручки, затрат, финансовых результатов, потребности в инвестициях. Определение схемы финансирования. Проработка возможных поставщиков. Поиск инвесторов | |

|

| ||||

|

|

|

|

|

|

|

▼ |

|

|

| |

|

Инвести-ционная |

|

► |

Инженерно-строительное и технологическое проектирование. Строительство. Приобретение оборудования. Наем рабочей силы. Ввод объекта в эксплуатацию | |

|

| ||||

|

|

|

|

|

|

|

▼ |

|

|

| |

|

Эксплуата-ционная |

|

► |

Функционирование объекта. Модернизация. Расширение. Финансовое оздоровление | |

|

| ||||

|

|

|

|

|

|

|

▼ |

|

|

| |

|

Ликвида-ционная |

|

► |

Единовременная ликвидация или постепенный вывод мощностей из эксплуатации | |

|

| ||||

Стадии крупных проектов могут разбиваться на этапы и очереди:

• этап - одна из последовательно осуществляемых частей какой-либо стадии проекта;

• очередь - вводимая в эксплуатацию часть проекта при возможности его реализации по частям.

Разработка бизнес-планов регламентируется Правилами по разработке бизнес-планов инвестиционных проектов, утвержденными постановлением Минэкономики РБ от 31.08.2005 № 158.

Основные принципы и подходы к разработке бизнес-плана инвестиционного проекта:

• при выполнении финансово-экономических расчетов необходимо использовать методы имитационного моделирования и дисконтирования, позволяющие оценивать влияние изменения исходных параметров проекта на его эффективность и реализуемость;

• приводить аргументированные обоснования по всем исходным данным, используемым в финансово-экономических расчетах бизнес-плана (в т.ч. по объемам производства и реализации продукции, прогнозируемым ценам на продукцию и материальным ресурсам, инвестиционным затратам и источникам финансирования, амортизационной политике);

• при составлении таблиц, прилагаемых к бизнес-плану, за базовый год принимать последний отчетный год;

• при решении вопроса о новом строительстве учитывать проведенные в рамках обоснования инвестиций альтернативные расчеты и обоснования возможного размещения производства;

• для проектов, реализуемых с участием средств или предоставлением преференций государства, выполнять расчеты налогов, сборов и платежей в бюджет и внебюджетные фонды без предоставления льгот и при предоставлении льгот, а также выпадающих доходов государства и сроков окупаемости государственной поддержки;

• составлять бизнес-план на весь срок реализации проекта (далее - горизонт расчета). Как правило, горизонт расчета должен охватывать средневзвешенный нормативный срок службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, а также период с момента первоначального вложения инвестиций по проекту до ввода проектируемого объекта в эксплуатацию. В случае если срок возврата заемных средств равен либо превышает период от первоначального вложения инвестиций по проекту до окончания средневзвешенного нормативного срока службы основного технологического оборудования, планируемого к приобретению в рамках реализации проекта, горизонт расчета устанавливается на срок возврата заемных средств плюс 1 год. Допускается установление другого обоснованного горизонта расчета;

• шаг отображения информации в таблицах, представляемых в органы управления, принимать равным 1 году;

• расчеты бизнес-плана по проекту, для реализации которого требуются средства в свободно конвертируемой валюте, приводятся в свободно конвертируемой валюте, в остальных случаях - в свободно конвертируемой валюте (как правило, в долларах США) или белорусских рублях (в текущих ценах без учета инфляции).

Расчет средневзвешенного нормативного срока службы основного технологического оборудования (НС) осуществляется по формуле (30):

|

|

I |

|

|

|

HC = ∑ Ci х Hi / С, |

(30) |

|

|

i = 1 |

|

где Сi - стоимость i-го вида основного технологического оборудования;

Нi - нормативный срок службы i-го вида основного технологического оборудования;

С - общая стоимость основного технологического оборудования;

i - количество видов основного технологического оборудования.

Примерная структура и содержание бизнес-плана инвестиционного проекта представлены на схеме 8.

|

Схема 8 | |||||

|

|

|

|

|

|

|

|

|

|

Примерная структура и содержание разделов бизнес-плана | |||

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Резюме |

|

► |

В сжатой и доступной форме излагается суть бизнес-плана, его преимущества и основные показатели: объем продаж, выручки, затраты, прибыль, рентабельность, срок окупаемости инвестиций |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Характеристика организации и стратегия ее развития |

|

► |

Отражается история организации, ее основные достижения и особенности, характеристика мощностей и технологии, основные показатели деятельности. Описываются цель проекта и стратегия ее достижения, основные стадии и график их реализации |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Описание продукции |

|

► |

Описываются область применения продукции, основные характеристики, соответствие стандартам качества, гарантийное и послегарантийное обслуживание, наличие сертификатов и лицензий. Особо подчеркивается новизна потребительских свойств, технических и технологических решений |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Анализ рынков сбыта. Стратегия маркетинга |

|

► |

Даются общая характеристика рынков, на которых планируется сбыт, оценка их размера, динамика развития и прогноз изменений в будущем. Показываются доля организации на разных рынках, основные требования потребителей к продукции; оценка возможностей конкурентов и основные данные о выпускаемой ими продукции, степень их влияния на рынок, преимущества организации перед ними. Описывается стратегия сбыта: - расчет и обоснование цены, тактика реализации продукции на конкретном сегменте рынка; - политика послепродажного обслуживания, обоснование затрат на маркетинг и рекламу; - план мероприятий по продвижению продукции |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Производст-венный план |

|

► |

Состоит из 3 подразделов: - программа производства и реализации продукции; - материально-техническое обеспечение; - затраты на производство и реализацию продукции. План должен показать, что экономический потенциал организации способен обеспечить выполнение производственной программы |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Организа-ционный план |

|

► |

Дается комплексное обоснование организационных мер и мероприятий: организационно-штатной структуры, системы управления производством, персоналом, сбытом, снабжением и организацией в целом |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Инвести-ционный план, источники финансирования |

|

► |

Рассчитывается потребность в инвестициях по видам - капитальным и чистому оборотному капиталу, а также по источникам финансирования. Производится расчет погашения долговых обязательств |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Прогнозирование финансово-хозяйственной деятельности |

|

► |

Рассчитываются чистая прибыль, поток денежных средств и формируется проектно-балансовая ведомость |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Показатели эффективности проекта |

|

► |

Дается оценка рисков, проводится анализ устойчивости и чувствительности проекта к изменению входных показателей. Рассчитываются показатели эффективности |

|

|

| ||||

|

|

|

|

|

|

|

|

|

► |

Юридический план |

|

► |

Описывается организационно-правовая форма организации, уточняются отдельные правовые аспекты ее деятельности |

|

|

| ||||

Особенность бизнес-плана инвестиционного проекта - использование специфических показателей оценки эффективности, связанных с определением эффективности инвестиций, хотя используют и другие показатели для определения эффективности хозяйственной деятельности (фондоотдача, уровень безубыточности, различные показатели оборачиваемости и рентабельности и др.) и оценки финансового состояния (величина собственных оборотных средств, коэффициент текущей ликвидности, коэффициент финансовой независимости и др.).

Рассмотрим группу показателей оценки эффективности инвестиций. При их расчете учитывается изменение стоимости денег с течением времени посредством операции дисконтирования.

Чистая приведенная стоимость (ЧПС) (Net рresent value, NPV) проекта (другие названия - чистый дисконтированный доход, чистая приведенная ценность) характеризует интегральный эффект от реализации проекта и представляет собой оценку сегодняшней стоимости потока будущих доходов в сравнении со стоимостью инвестиций; может быть рассчитана по формуле (31):

|

|

Т |

|

|

|

ЧПС = ∑ ЧПНt / (1 + Д)t, |

(31) |

|

|

t = 0 |

|

где Д - ставка дисконтирования (норма дисконта), выраженная в виде десятичной дроби;

t - год реализации проекта, t = 0…Т;

Т - горизонт расчета;

ЧПНt - чистый поток наличности (денежных средств, полученных в результате реализации проекта) в t-м году (см. формулу (32)):

|

|

ЧПНt = Пt - Оt, |

(32) |

где Пt - приток денежных средств в t-м году;

Оt - отток денежных средств в t-м году.

Норма дисконта (Д) рассчитывается исходя из средневзвешенной нормы дисконта с учетом структуры капитала. Средневзвешенная норма дисконта (Дср) для собственного и заемного капитала определяется по формуле (33):

|

|

Дср = (Рск х СК + Рзк х ЗК) / 100, |

(33) |

где Рск - желаемая процентная ставка доходности по собственным средствам;

СК - доля собственных средств в общем объеме инвестиционных затрат;

Рзк - процентная ставка по заемным средствам;

ЗК - доля заемных средств в общем объеме инвестиционных затрат.

Процентная ставка по собственным средствам принимается на уровне не ниже средней стоимости финансовых ресурсов на рынке капитала.

Допускается принятие ставки дисконтирования на уровне фактической ставки процента по долгосрочным валютным кредитам банка при проведении расчетов в свободно конвертируемой валюте. Может также учитываться надбавка за риск, которая добавляется к ставке дисконтирования для безрисковых вложений.

Показатель ЧПС дает прогнозную оценку изменения стоимости организации в случае принятия инвестиционного проекта на момент его окончания, но в «сегодняшних» деньгах. Он имеет стоимостное выражение, поэтому его можно суммировать по различным проектам, сравнивать ЧПС того или иного проекта.

Критерий эффективности проекта - наличие положительного значения этого показателя, т.е. ЧПС > 0.

Внутренняя норма доходности (ВНД) (Internal rate of return, IRR) инвестиций (другие названия - внутренняя норма прибыли, внутренняя норма рентабельности) - значение ставки дисконтирования, при которой ЧПС = 0 (см. формулу (34)):

|

|

Т |

|

|

|

∑ ЧПНt-1 / (1 + ВНД)t-1 = 0. |

(34) |

|

|

t = 1 |

|

Внутренняя норма доходности показывает ожидаемую доходность проекта и, следовательно, максимально допустимую стоимость капитала, привлекаемого для реализации проекта. Если проект выполняется за счет заемных средств, ВНД характеризует максимальный процент, под который можно взять кредит, чтобы получить прирост, а не снижение стоимости организации при реализации проекта. При заданной (желаемой) инвесторами норме доходности на вложенные средства инвестиции оправданы, если ВНД равна или превышает ее.

Таким образом, инвестиции оправданы, если ВНД > СК.

Этот показатель также характеризует «запас прочности» проекта, выражающийся в разнице между внутренней нормой доходности и ставкой дисконтирования в процентном исчислении.

Проект принимается, если ВНД выше некоторой пороговой величины, а чем больше значение ВНД, тем менее рискованным будет проект.

На практике ВНД легче всего рассчитать методом подбора значений.

Индекс рентабельности инвестиций (ИРИ) (Profitability index, PI) показывает доходность инвестиций по чистому потоку наличности (см. формулу (35)):

|

|

Т Т Т |

|

|

|

ИРИ = (∑ ЧПНt / (1 + Д)t + (∑ Иt / (1 + Д)t)) / (∑ Иt / (1 + Д)t), |

(35) |

|

|

t = 0 t = 0 t = 0 |

|

где Иt - дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

Проект считается эффективным при ИРИ > 1.

Очевидно, что чистая приведенная стоимость и индекс рентабельности инвестиций - взаимосвязанные показатели, поэтому если ЧПС > 0, то и ИРИ > 1. Однако в отличие от ЧПС ИРИ характеризует не абсолютный доход, а относительную доходность, отдачу инвестиций на единицу вложенных средств. Этот относительный показатель удобно использовать при составлении портфеля инвестиций.

Срок окупаемости (Payback Period, PP) показывает, через какой период времени инвестиции возвратятся в виде чистого дохода, служит для определения степени риска реализации проекта и ликвидности инвестиций.

Простой срок окупаемости (ПСО) - это период времени, по окончании которого чистый объем поступлений перекрывает объем инвестиций в проекте (см. формулу (36)):

|

|

Т Т |

|

|

|

ПСО = n, при котором ∑ ЧПНt > ∑ Иt. |

(36) |

|

|

t = 0 t = 0 |

|

Динамический срок окупаемости (ДСО) учитывает изменение стоимости капитала с течением времени и показывает реальный период окупаемости, рассчитывается по дисконтированным показателям (см. формулу (37)):

|

|

Т Т |

|

|

|

ДСО = n, при котором ∑ ЧПНt / (1 + Д)t > ∑ Иt / (1 + Д)t. |

(37) |

|

|

t = 0 t = 0 |

|

При возможности реализации нескольких альтернативных проектов проводятся их анализ для выбора наилучшего способа вложения средств и оптимизация распределения инвестиций.

Как было показано выше, эффективность инвестиций может быть оценена с помощью чистой приведенной стоимости (ЧПС), внутренней нормы доходности (ВНД), индекса рентабельности инвестиций (ИРИ), простого и динамического срока окупаемости (ПСО и ДСО), при определении которых учитываются стоимость капитала и изменение стоимости денег с течением времени. Эти показатели эффективности инвестиций взаимосвязаны:

• если ЧПС > 0, то ВНД > СК и ИРИ > 1;

• если ЧПС < 0, то ВНД < СК и ИРИ < 1;

• если ЧПС = 0, то ВНД = СК и ИРИ = 1.

Тем не менее эти взаимосвязи и одинаковые тенденции изменения не означают, что отсутствует необходимость расчета всех показателей. Каждый из них раскрывает отличную от других характеристику результатов вложения инвестиций. Поэтому в зависимости от того, на что ориентируется инвестор - абсолютную величину дохода, уровень отдачи вложений, их безопасность или скорость окупаемости, он будет использовать соответствующий показатель или комбинацию показателей при выборе проекта из ряда альтернативных.

Альтернативными считаются проекты, которые не могут быть реализованы одновременно. Одна из основных причин такой ситуации, с одной стороны, наличие и возможность выбора различных направлений развития бизнеса, а с другой - ограниченность финансовых и иных ресурсов, необходимых для работы по всем этим направлениям.

Пример показателей, которые характеризуют денежные потоки и эффективность инвестиций по нескольким альтернативным проектам

Рассмотрим показатели, которые характеризуют денежные потоки и эффективность инвестиций по нескольким альтернативным проектам (см. таблицу 5).

|

Таблица 5 | |||||||||

|

Анализ альтернативных проектов | |||||||||

|

| |||||||||

|

(у.е.) | |||||||||

|

Движение денежных средств |

Годы реализации проекта |

Показатели эффективности инвестиций | |||||||

|

0 |

1 |

2 |

3 |

4 |

ЧПС |

ИРИ |

ВНД, % |

ДСО | |

|

Проект 1 | |||||||||

|

Приток |

Х |

1 000 |

1 000 |

1 500 |

1 500 |

Х |

Х |

Х |

Х |

|

Отток |

2 000 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

Сальдо потока |

-2 000 |

1 000 |

1 000 |

1 500 |

1 500 |

3 000 |

2,50 |

81 |

2 года |

|

Проект 2 | |||||||||

|

Приток |

Х |

1 400 |

1 200 |

1 100 |

1 000 |

Х |

Х |

Х |

Х |

|

Отток |

2 000 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

Сальдо потока |

-2 000 |

1 400 |

1 200 |

1 100 |

1 000 |

2 700 |

2,35 |

75 |

1 год 6 мес. |

|

Проект 3 | |||||||||

|

Приток |

Х |

1 300 |

1 300 |

1 300 |

1 300 |

Х |

Х |

Х |

Х |

|

Отток |

2 000 |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

Х |

|

Сальдо потока |

-2 000 |

1 300 |

1 300 |

1 300 |

1 300 |

3 200 |

2,60 |

77 |

2 года 5 мес. |

В таблице 5 представлены дисконтированные показатели денежных потоков, выраженные в условных денежных единицах. Будем исходить из следующих допущений:

• при расчете второго и третьего проектов применялась ставка дисконтирования на уровне 15 %, а первого проекта - 25 % (например, из-за более высокой степени риска, связанного с его реализацией);

• для любого из 3 проектов величина инвестиций одинакова и составляет 2 000 у.е., инвестиции осуществляются единовременно.

Как следует из таблицы 5, все 3 проекта удовлетворяют критериям эффективности (имеют положительную ЧПС, ИРИ > 1 и ВНД, превышающую стоимость капитала) и могут быть приняты к реализации. Однако если эти проекты альтернативны, из них необходимо выбрать какой-то один. Из 3 рассмотренных альтернативных вариантов наилучшим по чистой приведенной стоимости и рентабельности инвестиций будет третий проект (3 200 у.е. и 160 % соответственно), по динамическому сроку окупаемости - второй проект (1 год 6 месяцев), а по внутренней норме доходности - первый проект (81 %).