Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

ИЗМЕНЕНИЯ В ПОРЯДКЕ ОПРЕДЕЛЕНИЯ РОЗНИЧНОЙ ЦЕНЫ И ИСЧИСЛЕНИЯ НАЛОГА ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ В СЛУЧАЕ ПЕРЕХОДА С ВАРИАНТА УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ БЕЗ УПЛАТЫ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ НА ВАРИАНТ С УПЛАТОЙ ДАННОГО НАЛОГА

Формирование розничной цены в случае применения варианта упрощенной системы налогообложения без уплаты налога на добавленную стоимость

Для организаций, осуществляющих розничную торговлю, с численностью работников в среднем за период с начала года по отчетный период включительно не более 15 человек и индивидуальных предпринимателей, валовая выручка которых нарастающим итогом с начала года составляет не более 4,1 млрд.бел.руб., частью первой п.2 ст.289 Налогового кодекса РБ (далее - НК) предусмотрен вариант упрощенной системы налогообложения (далее - упрощенная система, УСН) без уплаты НДС с применением ставки налога при УСН в размере 3 %.

|

От редакции «Бизнес-Инфо» С 1 января 2015 г. п.2 ст.289 НК на основании Закона РБ от 30.12.2014 № 224-З утратил силу. |

Следует отметить, что указанная ставка применяется в отношении выручки от реализации в розничной торговле приобретенных товаров, под которыми понимаются товары, приобретенные и реализуемые в неизменном состоянии. При этом в отношении приобретенных товаров допускаются фасовка (розлив) в банки, бутылки, флаконы, мешки, ящики, коробки, помол (разрезка) для фасовки (упаковки), другие простые операции по упаковке или переупаковке, не направленные на изменение свойств товаров.

Товарами, приобретенными организацией и индивидуальным предпринимателем, не признаются:

• основные средства;

• товары, произведенные по ее (его) заказу (заданию) другой организацией или другим физическим лицом полностью или частично из сырья (материалов, продукции) организации или индивидуального предпринимателя, осуществляющих реализацию этих товаров (часть вторая п.2 ст.289 НК).

|

Обратите внимание! Для целей применения ставки налога при УСН в размере 3 % к розничной торговле не относится: • реализация товаров юридическим лицам, индивидуальным предпринимателям; • отчуждение товаров (в т.ч. материалов, запасных частей), использованных при выполнении работ, оказании услуг. |

Розничные цены на реализуемый товар устанавливаются путем применения к отпускной цене организации-производителя или организации-импортера торговой надбавки в размере, определяемом законодательством (касается товаров, цены на которые регулируются государством) или конъюнктурой рынка (касается иных товаров).

Рассмотрим порядок определения розничной цены на реализуемый товар и исчисления из этой цены налога при УСН в случае обоснованного применения ставки по налогу при УСН в размере согласно п.2 ст.289 НК.

|

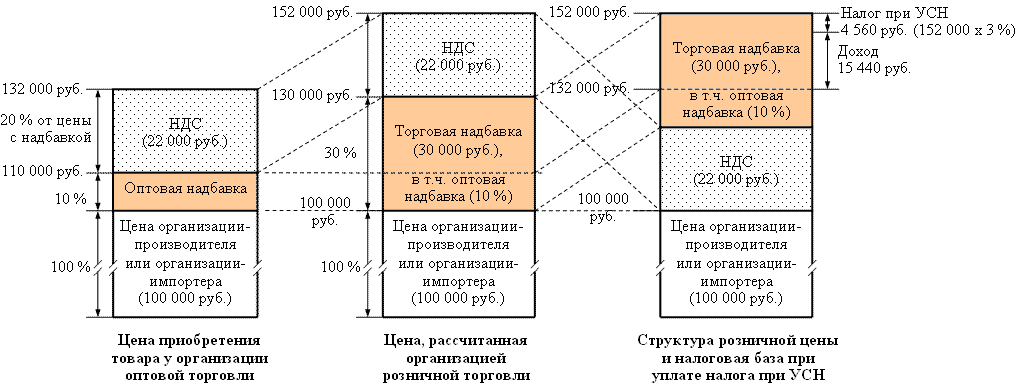

Организация розничной торговли, применяющая упрощенную систему, приобрела товар у организации оптовой торговли, применяющей общий порядок налогообложения, по цене 132 000 руб., в т.ч. НДС - 22 000 руб. Прямое (административное) регулирование цен на данный товар законодательством не предусмотрено (т.е. цены устанавливаются с учетом конъюнктуры рынка). Организация оптовой торговли продала рассматриваемый товар с оптовой надбавкой в размере 10 %. Организация розничной торговли применяет вариант упрощенной системы без уплаты НДС. |

При таких исходных данных розничная цена на приобретенный товар и налог при УСН в случае его реализации рассчитываются организацией розничной торговли следующим образом.

|

Таблица 1

| |||

|

Расчет розничной цены и налога при упрощенной системе в случае применения варианта упрощенной системы без уплаты налога на добавленную стоимость | |||

| № п/п |

Показатель | Расчет | Сумма, руб. |

|

1 |

Цена приобретения товара, в т.ч.: |

132 000 | |

|

1.1 |

налог на добавленную стоимость |

Стр.1 х 20 % / (100 % + 20 %) |

22 000 |

|

1.2 |

оптовая надбавка |

(Стр.1 - стр.1.1) х 10 % / / (100 % + 10 %) |

10 000 |

|

1.3 |

отпускная цена организации-производителя (организации-импортера) |

Стр.1 - стр.1.1 - стр.1.2 |

100 000 |

|

2 |

Торговая надбавка (в размере, установленном с учетом конъюнктуры рынка) |

Стр.1.3 х 30 % |

30 000 |

|

3 |

Розничная цена |

Стр.1.3 + стр.2 + стр.1.1 |

152 000 |

|

4 |

Налог при УСН, исчисляемый при реализации товара |

Стр.3 х 3 % |

4 560 |

|

5 |

Доход организации розничной торговли, который должен обеспечивать ей не только покрытие всех расходов (за исключением расходов в размере цены приобретения товара), но и получение прибыли от осуществляемой деятельности |

Стр.3 - стр.1 - стр.4 или стр.2 - стр.1.2 - стр.4 |

15 440 |

Примечание. Организации и индивидуальные предприниматели, применяющие особые режимы налогообложения без исчисления и уплаты налога на добавленную стоимость, суммы НДС, предъявленные при приобретении либо уплаченные при ввозе товаров (работ, услуг), имущественных прав, относят на увеличение их стоимости (п.7 ст.106 НК).

|

|

От редакции «Бизнес-Инфо» С 1 января 2017 г. следует руководствоваться п.7 ст.106 НК с изменениями, внесенными Законом РБ от 18.10.2016 № 432-З. |

Вместе с тем отнесение выставленной поставщиком суммы НДС на увеличение стоимости приобретения товара не влияет на установленный законодательством порядок исчисления торговой надбавки, которая рассчитывается от отпускной цены производителя (импортера) без НДС. Сумма же НДС, выставленная поставщиком (в рассматриваемой ситуации - организацией оптовой торговли), добавляется к цене с учетом торговой надбавки.

Ниже приведена схема, показывающая порядок расчета розничной цены и отражающая структуру этой цены при исчислении и уплате налога при УСН при реализации товара.

|

Схема 1

|

|

Порядок расчета розничной цены в случае применения варианта упрощенной системы без уплаты налога на добавленную стоимость и структура этой цены при исчислении и уплате налога при упрощенной системе |

|

|

|

Обратите внимание! В ситуации, когда организация розничной торговли не является плательщиком налога на добавленную стоимость (в связи с чем НДС, выставленный поставщиком, относится ею на увеличение стоимости приобретенного товара), сумма этого налога не уменьшает налогооблагаемую базу для целей исчисления налога при УСН. То есть в рассматриваемой ситуации налог при УСН исчисляется по ставке 3 % от полной суммы выручки, т.е. от 152 000 руб. |

Формирование розничной цены в случае применения варианта упрощенной системы с уплатой налога на добавленную стоимость

Организации и индивидуальные предприниматели не вправе применять ставку, установленную частью первой п.2 ст.289 НК:

• начиная с месяца, следующего за отчетным периодом, в котором численность работников организации в среднем за период с начала года по отчетный период включительно превысила 15 человек и (или) валовая выручка организации и индивидуального предпринимателя нарастающим итогом в течение календарного года составила более 4,1 млрд.бел.руб.;

• в течение налогового периода, если в последнем отчетном периоде предшествующего налогового периода численность работников организации в среднем за период с начала года по отчетный период включительно превысила 15 человек и (или) валовая выручка организации и индивидуального предпринимателя нарастающим итогом с начала года составила более 4,1 млрд.бел.руб. (часть четвертая п.2 ст.289 НК).

В этих случаях организации и индивидуальные предприниматели вправе либо прекратить применение УСН (например, вернуться на общий порядок налогообложения), либо перейти на вариант упрощенной системы с уплатой НДС и применением ставки налога при УСН в размере 3 %, предусмотренной абзацем 3 части первой п.1 ст.289 НК для организаций и индивидуальных предпринимателей, уплачивающих налог на добавленную стоимость.

При выборе 2-го варианта (продолжении применения упрощенной системы, но уже с уплатой НДС) изменится порядок определения розничной цены на реализуемый товар, несмотря на сохранение абсолютного размера ставки налога при УСН (3 %). Связано это с тем, что в случае применения варианта упрощенной системы с уплатой НДС:

• во-первых, НДС, выставленный поставщиком, подлежит вычету, а не отнесению на увеличение стоимости приобретения товара (как это было в случае применения варианта упрощенной системы без уплаты НДС);

• во-вторых, рассчитанная розничная цена увеличивается на исчисленную от нее сумму НДС, выставляемую покупателю (а не на сумму НДС, выставленную поставщиком, как это необходимо делать в случае применения варианта УСН без уплаты НДС).

Кроме того, в случае применения варианта упрощенной системы с уплатой НДС налог при УСН подлежит исчислению от другой базы - от розничной цены без НДС (тогда как в при использовании упрощенной системы без уплаты НДС «входной» НДС не уменьшает базу, от которой исчисляется налог при УСН).

С учетом изложенного рассмотрим порядок определения розничной цены на реализуемый товар и исчисления из этой цены налога при УСН в случае применения ставки налога при УСН в размере 3 %, предусмотренной абзацем 3 части первой п.1 ст.289 НК.

|

|

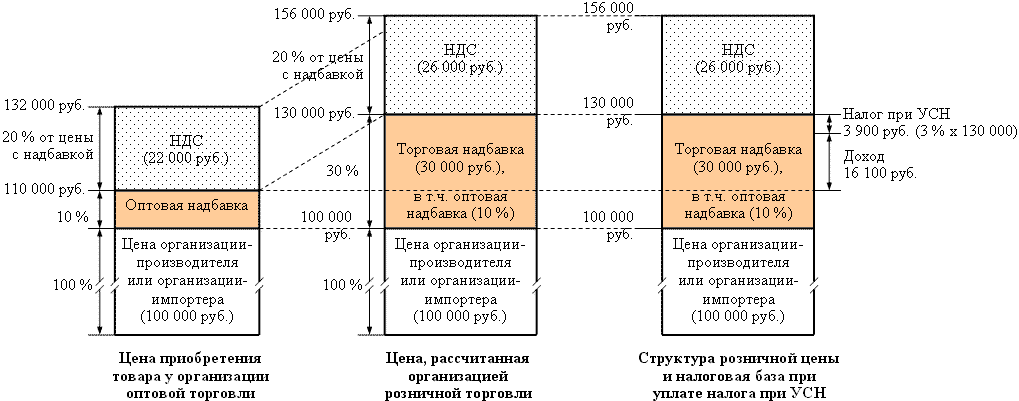

Ситуация 2 Исходные данные те же, что в ситуации 1, но организация розничной торговли применяет вариант упрощенной системы с уплатой НДС. |

В данной ситуации розничная цена на приобретенный товар и налог при УСН (при реализации этого товара) рассчитываются организацией розничной торговли следующим образом.

|

Таблица 2

| |||

|

Расчет розничной цены и налога при упрощенной системе в случае применения варианта упрощенной системы с уплатой налога на добавленную стоимость | |||

| № п/п | Показатель | Расчет | Сумма, руб. |

|

1 |

Цена приобретения товара, в т.ч.: |

132 000 | |

|

1.1 |

налог на добавленную стоимость |

Стр.1 х 20 % / (100 % + 20 %) |

22 000 |

|

1.2 |

оптовая надбавка |

(Стр.1 - стр.1.1) х 10 % / / (100 % + 10 %) |

10 000 |

|

1.3 |

отпускная цена организации-производителя (организации-импортера) |

Стр.1 - стр.1.1 - стр.1.2 |

100 000 |

|

2 |

Торговая надбавка (в размере, установленном с учетом конъюнктуры рынка) |

Стр.1.3 х 30 % |

30 000 |

|

3 |

Розничная цена без НДС |

Стр.1.3 + стр.2 |

130 000 |

|

4 |

Налог на добавленную стоимость |

Стр.3 х 20 % |

26 000 |

|

5 |

Розничная цена с учетом НДС |

Стр.3 + стр.4 |

156 000 |

|

6 |

Налог при УСН, исчисляемый при реализации товара |

Стр.3 х 3 % |

3 900 |

|

7 |

Доход организации розничной торговли, который должен обеспечивать ей не только покрытие всех расходов (за исключением расходов в размере цены приобретения товара), но и получение прибыли от осуществляемой деятельности |

Стр.3 - стр.1.3 - стр.1.2 - стр.6 или стр.2 - стр.1.2 - стр.6 |

16 100 |

Ниже приведена схема, показывающая порядок расчета розничной цены и отражающая структуру этой цены при исчислении и уплате налога при УСН при реализации товара.

|

Схема 2

|

|

Порядок расчета розничной цены в случае применения варианта упрощенной системы с уплатой налога на добавленную стоимость и структура этой цены при исчислении и уплате налога при упрощенной системе |

|

Сравнение полученных результатов

Сравнив результаты расчетов, выполненных для варианта упрощенной системы без уплаты НДС и варианта упрощенной системы с уплатой НДС, можно отметить, что переход с первого из названных вариантов на второй приводит (применительно к рассмотренным числовым данным):

• к росту конечной цены для потребителей со 152 000 до 156 000 руб. (или на 2,6 %);

• к снижению налога при УСН с 4 560 до 3 900 руб. (на 14,5 %);

• к увеличению дохода розничной организации, из которого покрываются все расходы, связанные с осуществляемой деятельностью (за исключением расходов в размере цены приобретения товара), - с 15 440 до 16 100 руб. (или на 4,3 %);

• к необходимости доплаты налога на добавленную стоимость в размере 4 000 руб. (26 000 - 22 000).

25.06.2013

Сергей Шкирман, экономист, редактор аналитической правовой системы «Бизнес-Инфо»