Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

МЕТОДЫ РАСЧЕТА УСЛОВНО-ПЕРЕМЕННЫХ И УСЛОВНО-ПОСТОЯННЫХ РАСХОДОВ ПРИ СОСТАВЛЕНИИ КАЛЬКУЛЯЦИИ

Деление расходов на условно-переменные и условно-постоянные. Их состав

В зависимости от того, как меняется величина отдельных видов расходов при изменении объема производства (реализации) продукции (работ, услуг) все виды расходов можно разделить на условно-переменные и условно-постоянные.

Условно-переменные (пропорциональные) (примечание) расходы меняются пропорционально изменению объема производства (реализации), а их уровень остается практически неизменным в себестоимости единицы продукции (работ, услуг).

К условно-переменным расходам можно отнести:

стоимость основных материалов, используемых в производстве;

расход энергоносителей (электроэнергии, топлива и др.) на производство продукции (на работу станков, машин, иного производственного оборудования);

заработная плата основных рабочих со сдельной оплатой труда и налоги, исчисленные от фонда оплаты труда таких рабочих;

большинство таможенных платежей (таможенная пошлина, акцизы, НДС);

транспортные расходы;

налоги, сборы и отчисления, исчисляемые из выручки (валового дохода).

Как правило, условно-переменными расходами являются так называемые прямые расходы.

Величина условно-постоянных (непропорциональных) расходов практически не зависит от динамики объема производства (реализации), в связи с чем при изменении объема производства (реализации) уровень условно-постоянных расходов в себестоимости единицы продукции (работ, услуг) меняется: при увеличении объема производства (реализации) сумма (удельный вес) этих расходов снижается, а при снижении объема производства - увеличивается.

К условно-постоянным расходам обычно относятся:

амортизация основных средств и нематериальных активов;

расходы на аренду и содержание офисных, производственных и складских помещений;

лизинговые платежи;

расходы на ремонт основных средств;

расходы на отопление, освещение помещений;

заработная плата административно-управленческого персонала и персонала с повременной оплатой труда, а также налоги, исчисленные от фонда оплаты труда такого персонала;

расходы, связанные с управлением и организацией производства;

оплата некоторых видов услуг сторонних организаций (услуг банков, телефонной связи);

некоторые фиксированные налоги (например, земельный), включаемые в себестоимость продукции (работ, услуг).

Условно-постоянными расходами, как правило, являются косвенные расходы.

Организации более выгодно, чтобы на единицу выпускаемой продукции (работ, услуг) приходилась как можно меньшая сумма постоянных расходов, что достигается при максимально возможном объеме производства (реализации) при имеющемся количестве машин и оборудования, производственных площадей, людских (трудовых) ресурсов. В случае снижения объема производства (реализации) сумма условно-переменных расходов (в целом по организации) сокращается пропорционально такому снижению, а сумма условно-постоянных расходов - нет. В результате происходит рост удельного веса себестоимости в отпускной цене продукции, а значит, снижение удельного веса прибыли (соответственно и доходов организации) в этой цене.

С учетом изложенного общую сумму затрат (З) организации на изготовление всех видов выпускаемой ею продукции можно выразить формулой:

З = А + (В1 х Х1 + В2 х Х2 + В3 х Х3 + … + Вn х Хn),

где А - общая сумма постоянных расходов в целом по организации;

1, 2, 3, …, n - виды продукции;

В1, В2, В3, …, Вn - сумма переменных расходов в себестоимости каждого вида продукции;

Х1, Х2, Х3, …, Хn - количество каждого вида продукции.

Выяснение вопроса о принадлежности каждого вида расходов к условно-переменным или условно-постоянным необходимо и для правильного составления калькуляции (формирования отпускной цены) на единицу продукции (работ, услуг).

Особенности включения в калькуляцию условно-переменных расходов

Учитывая, что сумма условно-переменных расходов в расчете на единицу продукции остается практически неизменной при различном объеме производства (реализации), при составлении калькуляции величину условно-переменных расходов можно «привязать» к количеству натуральных единиц измерения сырья, материалов, труда и других ресурсов, необходимых для изготовления единицы готовой продукции. Как это делается, рассмотрим на следующем условном примере.

Пример

Организации, производящей офисную мебель, на изготовление одного шкафа модели «Секретарь» требуется 8 кв.м ламинированной ДСП (с учетом стоимости безвозвратных отходов в виде обрезков при раскройке плиты), 8 дверных петель, 4 ручки, 2 стекла. В прошлом месяце при изготовлении шкафов такой модели использовалась ДСП, приобретенная по цене 25 000 руб. за 1 кв.м, дверные петли и ручки - по ценам соответственно 4 000 руб. и 2 000 руб. за штуку, стекло (изготавливаемое сторонней организацией) - по цене 20 000 руб. за лист заданных размеров. Итого стоимость названных материалов и комплектующих, необходимых для изготовления одного шкафа, составляет:

8 х 25 000 + 8 х 4 000 + 4 х 2 000 + 2 х 20 000 = 200 000 + 32 000 + 8 000 + 40 000 = 280 000 (руб.).

В текущем месяце организация закупила ламинированную ДСП по цене 27 000 руб. за 1 кв.м (за счет увеличения таможенных пошлин цена выросла на 8 %), на фурнитуру поставщик предоставил скидку в размере 5 % (в итоге цена на дверные петли составила 3 800 руб., на дверные ручки - 1 900 руб.), стоимость стекла не изменилась. Тогда при составлении калькуляции на данную модель шкафа на следующий (планируемый) месяц стоимость используемых материалов и комплектующих в цене готового изделия составит:

8 х 27 000 + 8 х 3 800 + 4 х 1 900 + 2 х 20 000 = 216 000 + 30 400 + 7 600 + 40 000 = 294 000 (руб.).

Подобным образом можно рассчитать сумму иных условно-переменных расходов в себестоимости готовых изделий. Например, размер заработной платы и налогов, исчисляемых от нее (при сдельной оплате труда основных рабочих), будет зависеть от расценок по каждой производственной операции, выполняемой при изготовлении данного вида продукции, установленной в организации величины тарифной ставки первого разряда для соответствующей группы рабочих. С повышением расценок, тарифной ставки первого разряда в составляемой калькуляции следует пропорционально увеличить и расходы на заработную плату в себестоимости единицы готового изделия.

Особенности включения в калькуляцию условно-постоянных расходов

Совсем иные свойства присущи условно-постоянным расходам. Оставаясь относительно неизменными в целом по организации, при росте объема производства (реализации) доля этих расходов, приходящаяся на единицу продукции (работ, услуг), снижается, но, как правило, до определенного предела. Когда имеющихся производственных мощностей, персонала, площадей становится уже недостаточно для дальнейшего роста, происходит количественный «скачок» отдельно взятого или сразу нескольких видов расходов (закупается дополнительное оборудование, набираются новые кадры, расширяются производственные площади (строятся или арендуются дополнительные помещения) и т.д.).

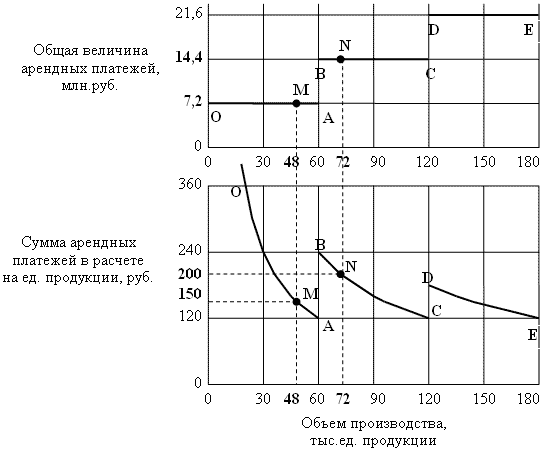

Порядок изменения величины условно-постоянных расходов в цене единицы готовой продукции (работ, услуг) по мере увеличения объема производства рассмотрим на примере расходов на аренду складских помещений (см. приведенные ниже таблицу и рисунок 1).

|

|

Таблица |

|

Изменение с ростом объема производства величины расходов на аренду складских помещений в расчете на единицу продукции

| ||||

|

Объем производства (реализации), тыс.ед. продукции |

Общая величина арендных платежей, тыс.руб. |

Сумма арендных платежей на ед. продукции, руб. | ||

|

15 |

7 200 |

480,00 | ||

|

30 |

7 200 |

240,00 | ||

|

45 |

7 200 |

160,00 | ||

|

48 |

7 200 |

150,00 | ||

|

60 |

7 200 |

14 400 |

120,00 |

240,00 |

|

72 |

14 400 |

200,00 | ||

|

75 |

14 400 |

192,00 | ||

|

90 |

14 400 |

160,00 | ||

|

105 |

14 400 |

137,14 | ||

|

120 |

14 400 |

21 600 |

120,00 |

180,00 |

|

135 |

21 600 |

160,00 | ||

|

150 |

21 600 |

144,00 | ||

|

165 |

21 600 |

130,91 | ||

|

180 |

21 600 |

120,00 | ||

|

Рисунок 1 |

|

Изменение суммы арендных платежей в расчете на единицу продукции с ростом объема производства и ступенчатым изменением общей величины расходов на аренду складских помещений |

Из данных таблицы и представленной диаграммы видно, что изначально имеющихся складских площадей достаточно для обеспечения хранения готовой продукции (при сложившемся уровне ежемесячной реализации), если объем ежемесячного производства не превышает 60 тыс.ед. продукции в месяц. При большем объеме производства организации потребуется арендовать дополнительную площадь, что поначалу резко увеличит расходы в виде арендной платы (см. отрезок А-В на рисунке 1), но позволит организации развить объем производства до 120 тыс.ед. продукции в месяц. С ростом объема производства постепенно будет снижаться сумма арендных платежей, приходящаяся на единицу готовой продукции.

Таким образом, в результате ступенчатого увеличения условно-постоянных расходов в целом по организации наблюдается сначала скачкообразное увеличение (см. отрезки А-В и С-D на рисунке 1), а затем (по мере роста объема производства) плавное снижение (отрезки B-C и D-E) суммы этих расходов в расчете на единицу готовой продукции.

Например (см. в таблице строки, выделенные жирным шрифтом, а на рисунке 1 соответствующие им точки M и N), если объем производства увеличился в 1,5 раза (с 48 до 72 тыс.ед. продукции), а величина расходов на арендную плату - в 2 раза (с 7 200 до 14 400 тыс.руб.), то в итоге сумма арендных платежей, приходящаяся на единицу продукции, возрастет в 1,33 раза (2 / 1,5) (со 150 до 200 руб.).

Определение объема производства (реализации) продукции (работ, услуг), при котором деятельность организации будет прибыльной

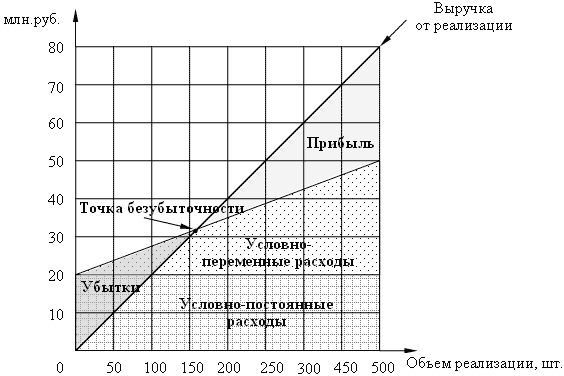

Чтобы деятельность организации была прибыльной, выручка от реализации произведенной продукции (работ, услуг) должна быть больше суммы условно-постоянных и условно-переменных расходов. Графически динамику изменения условно-переменных, условно-постоянных и общей суммы этих расходов с ростом объема производства (реализации) продукции (работ, услуг) можно представить в виде следующей диаграммы (рисунок 2).

|

Рисунок 2 |

|

Связь условно-переменных, условно-постоянных расходов, выручки от реализации и прибыли (убытков) организации |

Согласно п.45 Временных методических рекомендаций по разработке плана финансового оздоровления, утвержденных Комитетом по санации и банкротству при Мингосимуществе РБ 08.06.1998, точка безубыточности (порог рентабельности) - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. результата от реализации после возмещения переменных затрат (маржинальной прибыли) в точности хватает на покрытие постоянных затрат, но прибыль равна нулю.

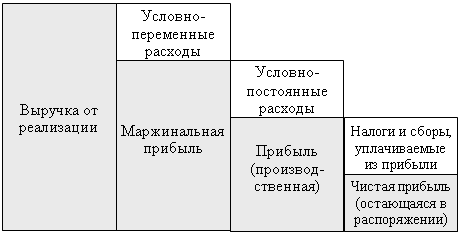

Связь между такими экономическими показателями, как выручка от реализации, маржинальная прибыль, прибыль (производственная), чистая прибыль, схематично показана на рисунке 3.

|

Рисунок 3 |

|

Разновидности прибыли и их связь с условно-переменными и условно-постоянными расходами |

Снижение себестоимости единицы продукции (работ, услуг) за счет снижения условно-постоянных и условно-переменных расходов

Специфика условно-переменных и условно-постоянных расходов такова, что с ростом объема производства (реализации) снижение себестоимости единицы выпускаемой продукции происходит главным образом за счет снижения доли условно-постоянных расходов (в результате распределения этих расходов на большее количество продукции).

Снизить себестоимость единицы готовой продукции за счет уменьшения в ее составе доли условно-переменных расходов значительно сложнее. Сокращение условно-переменных расходов возможно лишь благодаря специальным мероприятиям (приобретение более совершенного оборудования, использование в производстве более технологичных материалов; внедрение передовых технологий и разработок; экономия материалов, энергоносителей, трудовых затрат и т.п.) либо вообще невозможно (например, если речь идет о налогах, сборах, иных обязательных платежах, исчисляемых пропорционально объему производства (реализации) продукции (работ, услуг)).

Примечание. Использование терминов «условно-переменные расходы» и «условно-постоянные расходы» вместо терминов «переменные расходы» и «постоянные расходы» обусловлено тем, что переменные расходы не всегда меняются прямо пропорционально изменению объема производства (товарооборота). Иногда эта зависимость имеет более сложный характер. В отношении постоянных расходов можно отметить, что полное отсутствие зависимости между объемом производства (товарооборота) и размером постоянных расходов также наблюдается не всегда. В большинстве случаев такая зависимость имеет место (иногда слабовыраженная, иногда скачкообразная).

14.03.2008 г.

Сергей Шкирман, экономист