Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

НОРМАТИВЫ ДЕЯТЕЛЬНОСТИ ФИНАНСОВЫХ ОРГАНИЗАЦИЙ: ОТДЕЛЬНЫЕ СФЕРЫ

Финансовые показатели (нормативы), установленные Указом Президента Республики Беларусь от 06.06.2013 № 263 «О долевом строительстве объектов в Республике Беларусь»

Кроме специального законодательства, регламентирующего деятельность отдельных видов финансовых организаций, определенные требования к финансовым нормативам установлены также в корпоративном праве, законодательстве о ценных бумагах и банкротстве, в некоторых других случаях. В частности, финансовые показатели (нормативы) установлены Указом Президента Республики Беларусь от 06.06.2013 № 263 «О долевом строительстве объектов в Республике Беларусь», который вводит финансовые нормативы деятельности застройщика. Поскольку последняя связана с привлечением денежных средств дольщиков, ее можно считать смешанной - финансово-строительной. Постановлением Совета Министров Республики Беларусь от 22.11.2013 № 1007 «О дополнительных требованиях к застройщикам, осуществляющим долевое строительство жилых и (или) нежилых помещений в многоквартирных или блокированных жилых домах, одноквартирных жилых домов и (или) иных объектов недвижимости» установлена обязанность соблюдения застройщиками следующих показателей оценки финансовой устойчивости:

• коэффициент обеспеченности обязательств (сумма денежных средств, поступивших на специальные счета застройщика, сумма фактически произведенных затрат) - не более 1,5;

• норматив безубыточности (количество лет из расчета 3 последних лет работы, за которые у застройщика отсутствуют убытки) - не менее 2.

|

От редакции «Бизнес-Инфо» С 13 марта 2019 г. действует Положение о порядке заключения, исполнения и расторжения договоров создания объектов долевого строительства, условиях привлечения денежных средств при осуществлении долевого строительства, утвержденное постановлением Совета Министров Республики Беларусь от 12.03.2019 № 156 (комментарий см. здесь). |

Корпоративное законодательство

Требования к созданию и деятельности хозяйственных обществ включают в качестве основного показателя размер уставного фонда (далее - УФ), минимальная величина которого установлена для:

• ЗАО - 100 БВ;

• ОАО - 400 БВ (п.8 Положения о государственной регистрации субъектов хозяйствования, утвержденного Декретом Президента Республики Беларусь от 16.01.2009 № 1). Применительно к деятельности финансовых организаций эта величина актуальна лишь для некоторых МФО (в частности, ломбардов), поскольку во всех остальных случаях больший размер УФ установлен банковским, страховым и прочим специальным законодательством.

Значительно шире применение к финансовым организациям показателя стоимости чистых активов. По своей экономической природе чистые активы - это тот же УФ (капитал), скорректированный на размер прибыли или убытка (примечание 1).

Согласно п.3 ст.471 Гражданского кодекса Республики Беларусь, если по окончании второго и каждого последующего финансового года стоимость чистых активов коммерческой организации окажется менее УФ, такая организация обязана в установленном порядке уменьшить его до размера, не превышающего стоимости ее чистых активов. В случае уменьшения стоимости чистых активов коммерческой организации, для которой законодательством установлен минимальный размер УФ, по результатам второго и каждого последующего финансового года ниже минимального размера УФ такая организация подлежит ликвидации в установленном порядке. Таким образом, норматив стоимости чистых активов установлен, прежде всего, для акционерных обществ, для которых существует норматив минимального размера УФ.

|

|

От редакции «Бизнес-Инфо» С 19 ноября 2024 г. следует руководствоваться п.3 ст.471 ГК в ред. Закона от 13.11.2023 № 312-З. |

Фонды и резервы, как правило, создаются в случаях, предусмотренных уставом хозяйственного общества. Законодательством предусмотрено создание резервных фондов заработной платы (Положение о резервном фонде заработной платы, утвержденное постановлением Совета Министров Республики Беларусь от 28.04.2000 № 605). Корпоративное законодательство устанавливает также отдельные ограничения на изменение размера УФ (часть третья ст.74 Закона Республики Беларусь от 09.12.1992 № 2020-XII «О хозяйственных обществах»), распределение прибыли, приобретение собственных акций и т. д.

|

|

От редакции «Бизнес-Инфо» С 23 июля 2023 г. ст.74 Закона № 2020-XII изложена в новой редакции Законом от 18.07.2022 № 197-З. |

Законодательство о ценных бумагах

Указом Президента Республики Беларусь от 28.04.2006 № 277 «О некоторых вопросах регулирования рынка ценных бумаг» установлены финансовые требования (достаточность капитала, LTV (примечание 2) и др.) к эмитентам ценных бумаг и профессиональным участникам рынка ценных бумаг:

• право на осуществление депозитарной деятельности имеют юридические лица, у которых размер собственного капитала (чистых активов) составляет не менее 30 тыс. БВ;

• эмиссия облигаций должна обеспечиваться залогом, предельное значение LTV в определенных названным Указом случаях - 80 %;

• эмиссия биржевых облигаций допускается при стоимости чистых активов эмитента не менее 100 БВ и отсутствии отрицательного финансового результата в течение 2 последних лет и т. п.

Дополнительные требования устанавливаются Законом Республики Беларусь от 05.01.2015 № 231-З «О рынке ценных бумаг» (ст.15, 21 и др.). Эмитенты и профессиональные участники рынка ценных бумаг по аналогии с финансовыми организациями обязаны раскрывать информацию о своей деятельности в объеме и порядке, определенных постановлением Министерства финансов Республики Беларусь от 13.06.2016 № 43 «О раскрытии информации на рынке ценных бумаг».

|

|

От редакции «Бизнес-Инфо» С 23 июля 2023 г. ст.15 Закона № 231-З изложена в новой редакции Законом № 197-З. Комментарий см. здесь. |

Законодательство о банкротстве

Согласно ст.10 Закона Республики Беларусь от 13.07.2012 № 415-З «Об экономической несостоятельности (банкротстве)» (далее - Закон № 415-З) критерии неплатежеспособности, имеющей или приобретающей устойчивый характер, определяются Советом Министров Республики Беларусь по согласованию с Комитетом государственного контроля Республики Беларусь и судебной коллегией по экономическим делам Верховного Суда Республики Беларусь.

|

|

От редакции «Бизнес-Инфо» С 1 октября 2023 г. действует Закон от 13.12.2022 № 227-З «Об урегулировании неплатежеспособности». При этом по делам об экономической несостоятельности (банкротстве), производство по которым возбуждено до вступления в силу Закона № 227-З, применяются нормы Закона № 415-З, за исключением требований к управляющему и организации, осуществляющей гарантированное возмещение банковских вкладов (депозитов) физических лиц. Иные переходные положения определены в ст.228 Закона № 227-З. Комментарии см. здесь. |

Речь идет о постановлении Совета Министров Республики Беларусь от 12.12.2011 № 1672 «Об определении критериев оценки платежеспособности субъектов хозяйствования» (далее - постановление № 1672), которым установлены следующие коэффициенты платежеспособности (примечание 3):

• коэффициент текущей ликвидности (К1), характеризующий общую обеспеченность субъекта хозяйствования краткосрочными активами для погашения срочных обязательств. Инструкция № 140/206 предусматривает, что коэффициент текущей ликвидности определяется как отношение стоимости краткосрочных активов (итог раздела II бухгалтерского баланса) к краткосрочным обязательствам (раздел V бухгалтерского баланса) субъекта хозяйствования.

|

|

От редакции «Бизнес-Инфо» С 1 октября 2023 г. следует руководствоваться постановлением Минэкономики от 07.08.2023 № 16/46 «Об оценке степени риска наступления банкротства». Комментарий см. здесь; |

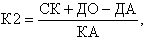

• коэффициент обеспеченности собственными оборотными средствами (К2), характеризующий наличие у субъекта хозяйствования собственных оборотных средств, необходимых для его финансовой устойчивости. Рассчитывается как отношение суммы итога раздела III и итога раздела IV бухгалтерского баланса за вычетом итога раздела I к итогу раздела II бухгалтерского баланса по следующей формуле (1):

|

|

(1) |

где СК - собственный капитал (раздел III);

ДО - долгосрочные обязательства (раздел IV);

ДА - долгосрочные активы (раздел I);

КА - краткосрочные активы (раздел II);

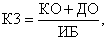

• коэффициент обеспеченности обязательств активами (К3), характеризующий способность субъекта хозяйствования рассчитываться по своим обязательствам. Определяется как отношение долгосрочных (раздел V бухгалтерского баланса) и краткосрочных (раздел IV бухгалтерского баланса) обязательств субъекта хозяйствования к общей стоимости активов (формула (2)):

|

|

(2) |

где КО - краткосрочные обязательства;

ДО - долгосрочные обязательства;

ИБ - итог бухгалтерского баланса.

|

|

От редакции «Бизнес-Инфо» С 1 октября 2023 г. действует постановление Минэкономики и Минфина от 07.08.2023 № 16/46 «Об оценке степени риска наступления банкротства». Комментарий см. здесь. |

Постановлением № 1672 утверждены нормативные значения коэффициентов платежеспособности, дифференцированные по видам экономической деятельности, в частности, для финансовой и страховой деятельности К1 - 1,1-1,5 (в зависимости от группы), К2 - 0,1-0,2, К3 - 0,85.

Критерии признания субъекта хозяйствования платежеспособным:

• наличие К1 и (или) К2 на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения более нормативных или равные им, а также К3, значение которого менее или равно 1, для лизинговых организаций - менее или равно 1,2;

• наличие одновременно К1 и К2 на конец отчетного периода в зависимости от основного вида экономической деятельности, имеющих значения менее нормативных, а также К3, значение которого менее или равно 1, для лизинговых организаций - менее или равно 1,2.

Кроме того, определен критерий неплатежеспособности, приобретающей устойчивый характер. Это наличие хотя бы одного из следующих условий:

• одновременно К1 и К2 на конец отчетного периода ниже нормативных значений в течение четырех кварталов подряд плюс К3 выше нормативного значения;

• К3 > 1 (для лизинговых организаций > 1,2).

Особенности банкротства банков и страховых организаций регламентированы главами 14 и 15 Закона № 415-З. В частности, согласно ст.172 Закона № 415-З при рассмотрении дела о банкротстве банка применяются конкурсное производство или ликвидационное производство. Мировое соглашение, защитный период и санация в отношении банков не применяются. Следовательно, анализ финансового состояния и платежеспособности должника в соответствии со ст.43 Закона № 415-З и главой 3 Инструкции № 140/206 не производится (примечание 4).

Примечание 1. Более детально состав активов и обязательств, принимаемых к расчету, определен постановлением Совета Министров Республики Беларусь от 27.06.2008 № 950 «О некоторых вопросах определения стоимости чистых активов» и Инструкцией о порядке расчета стоимости чистых активов, утвержденной постановлением Министерства финансов Республики Беларусь от 11.06.2012 № 35.

Примечание 2. Loan-to-Value - определяет покрытие займа стоимостью залога.

Примечание 3. Методика расчета коэффициентов приведена в Инструкции о порядке расчета коэффициентов платежеспособности и проведения анализа финансового состояния и платежеспособности субъектов хозяйствования, утвержденной постановлением Министерства финансов Республики Беларусь и Министерства экономики Республики Беларусь от 27.12.2011 № 140/206 (далее - Инструкция № 140/206).

Примечание 4. Данный анализ предусматривает расчет следующих коэффициентов:

• абсолютной ликвидности;

• общей оборачиваемости капитала;

• оборачиваемости оборотных средств (краткосрочных активов);

• капитализации;

• финансовой независимости (автономии).

Для других финансовых организаций защитный период и анализ финансового состояния согласно ст.43 Закона № 415-З могут применяться.

06.01.2017

Сергей Овсейко, кандидат юридических наук, кандидат экономических наук

По этой теме также см.:

1. Нормативы деятельности финансовых организаций: банки.

2. Нормативы деятельности финансовых организаций: форекс-компании.

3. Нормативы деятельности финансовых организаций: микрофинансовые организации.