Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив

ПОКАЗАТЕЛИ ЛОГИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

1. Виды показателей логистической деятельности

2. Использование показателей логистической деятельности

3. Сравнение показателей логистической деятельности

4. Методы оценки логистических затрат и пути их оптимизации. Особенности учета издержек в логистике

5. Методы анализа и пути снижения уровня логистических затрат

Список используемых сокращений:

ГП - готовая продукция;

ЛЦ - логистическая цепь;

МП - материальный поток;

ЛО - логистические операции;

ЛС - логистическая система.

Виды показателей логистической деятельности

Для поддержания высокой конкурентоспособности ЛЦ должна постоянно развиваться и совершенствоваться. Для этого необходимо иметь способ определения следующих моментов:

- насколько хорошо ЛЦ работает в настоящее время;

- в каком направлении следует усовершенствовать ЛЦ;

- насколько успешно проходит процесс преобразований ЛЦ в выбранном направлении.

Ответы на все эти вопросы можно получить, анализируя показатели логистической деятельности, так как они отражают в сжатой форме состояние функционирования логистики. Показатели могут быть прямыми или косвенными, абсолютными или относительными.

Косвенные показатели. Косвенные показатели часто связаны с финансами, например, рентабельность или период окупаемости. С одной стороны, финансовые показатели легко определяются, выглядят убедительно, позволяют сопоставлять полученные результаты, дают общую картину текущего состояния ЛС и пользуются популярностью. При этом они имеют ряд существенных недостатков: отражают прошлые результаты, медленно реагируют на изменения, зависят от ряда бухгалтерских приемов, не учитывают важных аспектов логистики, не показывают конкретные проблемы и способы их устранения.

Прямые показатели. Прямые показатели больше подходят для анализа причин сложившейся ситуации и поиска управленческих решений. К ним относятся: вес доставленных грузов, скорость оборачиваемости запасов, расстояние перевозки груза, количество невыполненных заявок, количество нарушений условий поставки и т.п.

Абсолютные показатели. Абсолютные показатели включают единичные (например, объем сбыта или наличия) и суммарные (показатели баланса, цифры доходов и расходов) показатели. Относительные показатели делятся на удельные (отношения значений параметров к общему числу каких-либо объектов), взаимосвязанные (соотношения друг с другом разных величин), индексы (соотношения друг с другом однородных величин, в знаменателе находится базовая величина).

К наиболее общим показателям деятельности цепей поставки относятся показатели, характеризующие мощность ЛЦ и производительность.

Мощность логистической цепи и коэффициент использования мощности. Мощность ЛЦ не является заданной неизменной величиной, как это может показаться на первый взгляд, а отражает эффективность организации использования ресурсов. Дело в том, что мощность, во-первых, зависит от способа использования ресурсов, а во-вторых, меняется со временем. Например, профессионализм или непрофессионализм менеджеров может соответственно увеличить или снизить пропускную способность организации при одних и тех же имеющихся ресурсах. Кроме того, в течение рабочего дня работоспособность сотрудников снижается, что приводит к снижению мощности. В связи с этим, как указывалось ранее, выделяют проектную, эффективную и фактическую мощность.

Помимо абсолютного значения мощности для анализа эффективности логистической деятельности используется коэффициент использования мощности, характеризующий долю проектной мощности, используемой фактически. Например, если парк транспортных средств спроектирован на доставку 100 т материалов в неделю, но реально доставляет только 60 т, то коэффициент использования его мощности составляет 60 %.

Производительность. Этот показатель - один из наиболее широко используемых. Выделяют несколько типов производительности:

- общая производительность - отношение общей пропускной способности к общему количеству использованных ресурсов. Недостатки: использование денежных единиц измерения для сопоставления числителя и знаменателя, что приводит к зависимости от бухгалтерских приемов; трудности точного определения значений для всех используемых составляющих, особенно нематериальных, таких как квалификация сотрудников, состояние окружающей среды, репутация фирмы и так далее; невозможность выделения наиболее важных факторов;

- частичная производительность - отношение общей пропускной способности к числу единиц конкретного использованного ресурса, а именно:

а) производительность оборудования - число рейсов фургона; вес груза, перевезенного грузоподъемником; расстояние, которое пролетел самолет;

б) производительность труда - число доставок продукции на одного сотрудника; число перевезенных тонн за одну смену; число заказов, отгруженных за час работы;

- производительность капитала - число хранящейся продукции на каждую денежную единицу инвестиций; число доставок на каждую единицу капитала; пропускная способность на каждый рубль, инвестированный в оборудование;

- энергетическая производительность - число доставок на литр топлива; объем хранимой продукции на киловатт-час электроэнергии; добавленная стоимость на каждую денежную единицу, затраченную на единицу энергии.

Логистические издержки. Логистические затраты (издержки) - это сумма всех затрат, связанных выполнением с ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках.

Классификация логистических затрат приведена на схеме.

|

Схема | ||||||||||||||||||||||||||||

|

Классификация логистических издержек | ||||||||||||||||||||||||||||

|

|

|

|

|

Логистические издержки |

|

|

|

|

|

|

| |||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

По типу зависимости от типа деятельности |

|

По решаемым задачам |

|

|

По способам отнесения к логистическим процессам |

|

|

По признаку управляемости |

|

По контрольным целям анализа затрат |

|

По способу получения данных | ||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

- Постоянные |

|

|

- Продуктив- |

|

|

|

- Прямые |

|

|

|

- Управляемые |

|

|

- Убыточные |

|

|

- Факти- | ||||||||||

| - Переменные | ные | - Косвенные | - Неуправляемые | - Вмененные | ческие | |||||||||||||||||||||||

|

|

|

|

- На поддержа- |

|

|

|

|

|

|

|

|

- Частичные |

|

|

- Нормаль- | |||||||||||||

| ние логисти- | ные | |||||||||||||||||||||||||||

|

|

|

|

ческой |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- Плановые | ||||||||||

|

|

|

|

деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||||||||

|

|

|

|

|

- На контроль |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ||||||||

|

|

|

|

|

По логистическим функциям |

|

|

По логистическим операциям |

|

|

|

|

|

|

| ||||||||||||||

|

|

|

|

|

|

- Организация |

|

|

- Доставка ГП |

|

|

|

|

|

| ||||||||||||||

|

|

|

|

|

транспорти- |

|

по потребителям |

|

|

|

|

|

| ||||||||||||||||

| рования |

- Оформление закупок |

|||||||||||||||||||||||||||

|

|

|

|

|

- Управление |

|

(трансакционные) |

|

|

|

|

|

| ||||||||||||||||

| запасами |

- Хранение запасов |

|||||||||||||||||||||||||||

|

|

|

|

|

- Организация |

|

- Обработка, передача |

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

снабжения |

|

информации |

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

- Распределение ГП |

|

- Погрузка |

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

- Управление |

|

- и др. |

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

складскими |

|

|

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

операциями |

|

|

|

|

|

|

|

| ||||||||||||||||

|

|

|

|

|

- и др. |

|

|

|

|

|

|

|

|

|

|

|

| ||||||||||||

1. Прямые затраты и косвенные затраты. Прямые затраты могут быть непосредственно отнесены на продукт, услугу, заказ или другой конкретный носитель. Косвенные затраты можно непосредственно отнести на носитель только с помощью выполнения вспомогательных расчетов.

2. Регулируемые и нерегулируемые издержки. Регулируемые издержки - издержки, которыми можно управлять на уровне центра ответственности (подразделения). Нерегулируемые издержки - издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (в другой организации) ЛЦ.

3. Продуктивные затраты - затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить.

4. Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции.

5. Затраты на контроль - затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей.

6. Убыточные затраты - затраты на работы, которые не дают полезных результатов (простой, ожидание).

7. Вмененные затраты (затраты упущенных возможностей) - характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного варианта.

8. Частичные затраты - это относимые на определенный продукт, заказ, сферу деятельности части затрат, выделенные по определенным признакам.

9. Фактические затраты - затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов.

10. Нормальные затраты - средние затраты, приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме обслуживания.

11. Плановые затраты - затраты, рассчитанные для определенного объекта и определенного периода при запланированной программе обслуживания и заданной технологии.

Другие показатели. Для каждой функциональной области логистики выделяют конкретные показатели, например:

- для закупочной логистики - затраты на осуществление заказа, стоимость закупленных материалов, размер полученных скидок, число операций на одного сотрудника, число ошибок, количество постоянных поставщиков, надежность поставщика, возможность внеплановых поставок, условия оплаты поставок, рейтинги поставщиков, качество поставляемой продукции и др.;

- для транспортной логистики - надежность доставки, общее время и общее расстояние доставки, затраты на доставку, степень удовлетворенности заказчиков, частота обслуживания, количество убытков и повреждений, время на погрузку и разгрузку, общий перемещенный вес, число ошибочных доставок, размеры и грузоподъемность подвижного состава, профессионализм водителей и др.;

- для логистики складирования - оборачиваемость запасов, средний объем запасов, загрузка складской площади, доля заказов, удовлетворяемых из запасов, доля общего спроса, удовлетворяемого из запасов, время выполнения заказа, ошибки при комплектации заказов; возможность специальных условий хранения др.

Использование показателей логистической деятельности

Выбор показателей логистической деятельности. Существует большое разнообразие и количество показателей, которые не обязательно использовать все сразу. При использовании показателей для оценки эффективности логистической деятельности возникает проблема несогласованности разных показателей, которые могут давать разнонаправленные результаты. Например, если грузовик едет быстрее, чем обычно, то число километров на час поездки увеличивается, но число километров на литр горючего снижается; увеличение степени автоматизации склада увеличивает производительность труда, но уменьшает производительность капитала; увеличение числа сотрудников приводит к увеличению эффективной мощности, но может снизить коэффициент использования мощности и т.п.

Для решения этой проблемы следует помнить, что измерения показателей деятельности не окончательная задача. Измерения только предоставляют важную для менеджера информацию, на основании которой он должен сделать вывод о том, насколько цепь поставок хорошо решает поставленные перед ней задачи. Таким образом, необходимо выбирать показатели на основании целей и задач, которые поставила перед собой организация. Если, например, задачей является в сжатые сроки максимально повысить скорость продвижения МП по ЛЦ, то менеджерам следует измерять скорость МП и не сильно беспокоиться о производительности; если поставлена задача минимизировать затраты, то надо использовать различные показатели затрат и в меньшей степени волноваться по поводу загруженности. Иногда менеджеры игнорируют этот подход, используя те показатели, которые легче получить или удобней использовать, применяемые ранее, или те, которые представляют работу менеджера в выгодном свете. Такой подход может привести: к торопливому, некачественному обслуживанию клиентов, если работа оценивается по числу клиентов, а не по качеству услуг или наоборот, к большим очередям и безразличию к клиентам, если оценка работы не ставится в зависимость от общего количества обслуженных клиентов; к мчащемуся на большой скорости грузовому или пассажирскому транспорту, если работа водителей соответственно оценивается по числу доставок в день или поставлена в жесткую зависимость от графика.

Для того чтобы реально отображать ситуацию в цепи поставок, показатель должен:

- быть связанным с целями цепи поставок;

- фокусироваться на существенных факторах;

- быть реально измеряемым;

- быть объективным;

- быть связанным с текущими, а не прошлыми результатами;

- быть сравнимым с другими организациями и другими временными срезами;

- быть понятным всем заинтересованным лицам;

- затруднять манипулирование в целях получения искаженных данных.

Сравнение показателей логистической деятельности

Показатели логистической деятельности помогают менеджерам:

- понять, насколько хорошо достигаются установленные цели;

- сравнивать текущие показатели логистики с прошлыми;

- сравнивать логистику в разных организациях;

- сравнивать показатели работы различных частей ЛЦ;

- принимать решения об инвестициях и предлагаемых изменениях;

- измерять влияние изменений на цепь поставок;

- выявлять участки, требующие усовершенствования.

Использование показателей, как правило, имеет смысл только в случае их сравнения с аналогичными показателями других организаций или с этими же показателями, полученными за другой период времени. Существуют следующие способы сравнения:

- сравнение с абсолютными стандартами, т.е. идеальными результатами, которые вообще можно достичь;

- сравнение с целевыми показателями - использует труднореализуемые, но реальные цели по достижению определенных значений показателей;

- сравнение с прошлыми достижениями - анализирует результаты, полученные в прошлом;

- сравнение со стандартами конкурентов (бенчмаркинг) - основывается на показателях лучших в отрасли конкурентов. Бенчмаркинг может быть внешним (сравнение показателей конкурентов) и внутренним (сравнение показателей отдельных подразделений одной организации).

Помимо анализа показателей логистической деятельности существует неформальный способ выявления участков, где необходимы улучшения: опрос сотрудников, наиболее тесно связанных с логистикой, взаимный обмен идеями. В этой ситуации можно получить ценные идеи и конкретные предложения.

Методы оценки логистических затрат и пути их оптимизации. Особенности учета издержек в логистике

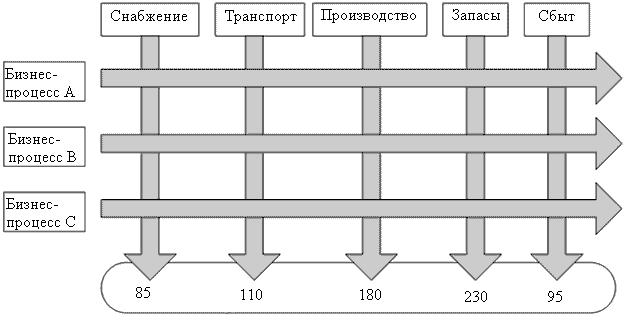

Сквозной МП проходит через множество различных подразделений, но традиционные методы учета осуществляют калькуляцию расходов по отдельным функциональным областям, т.е. известно лишь, во что обходится реализация той или иной функции (см. рисунок 1а). Это не позволяет выделять затраты по отдельным логистическим процессам, формировать информацию о наиболее значимых затратах и о характере их взаимодействия друг с другом.

|

Рисунок 1а |

|

Традиционный подход к системе учета издержек |

|

|

|

|

Издержки по функциям |

Например, для выполнения заказа клиента необходимо осуществить следующие операции: прием заказа, обработка заказа, проверка кредита, оформление документов, комплектация заказа, отгрузка, доставка, выставление счета. Иначе говоря, расходы, связанные с процессом выполнения заказа, складываются из множества издержек, возникающих в разных сферах, и интегрировать их в единую статью расходов в рамках функционального учета сложно. Кроме того, традиционно издержки объединяются в крупные агрегаты, что не позволяет провести детальный анализ различных по происхождению затрат, учесть в деталях все последствия принятых управленческих решений. В итоге решения, принятые в одной функциональной области, могут привести к непредвиденным результатам в других смежных с ней областях.

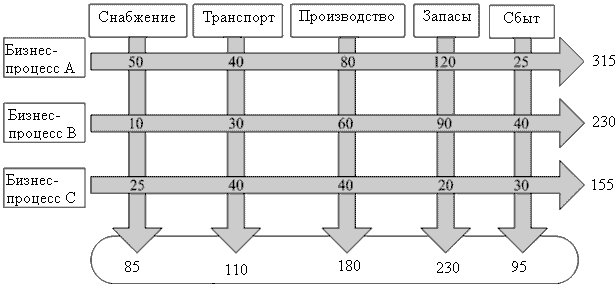

В отличие от традиционного подхода к учету издержек логистика предусматривает введение пооперационного учета издержек на всем пути движения МП. В логистике ключевым событием, объектом анализа является заказ потребителя и действия по выполнению этого заказа. Калькуляция издержек должна позволять определять, приносит ли конкретный заказ прибыль и каким образом можно сократить издержки на его выполнение. Учет издержек по процессам дает наглядную картину того, как формируются затраты, связанные с обслуживанием клиента, какова доля в них каждого из подразделений. Суммируя все расходы по горизонтали, можно определить затраты, связанные с отдельным процессом, заказом, услугой, продуктом и т.д. (см. рисунок 1б).

|

Рисунок 1б | |

|

Логистическая система учета издержек по функциям | |

|

| |

|

Издержки по процессам |

|

Издержки по функциям | |

Основное внимание должно уделяться сокращению издержек, занимающих наибольшие доли в сумме всех логистических издержек. Как свидетельствует практика, основными составляющими логистических издержек являются транспортно-заготовительные расходы (до 60 %) и затраты на содержание запасов (до 35 %).

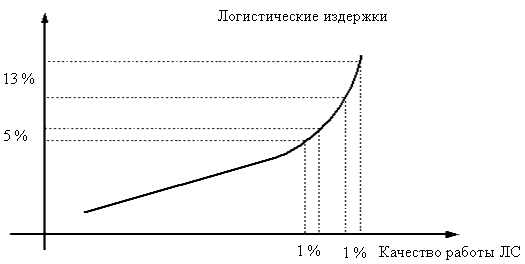

Еще одной особенностью логистических издержек является резкий рост их чувствительности к изменению качества работы ЛС, что иллюстрирует рисунок 2.

|

Рисунок 2 |

|

Зависимость логистических издержек от качества работы логистической системы |

|

|

|

При повышении качества работы ЛС до определенного уровня логистические издержки растут линейно, а затем экспоненциально. Например, если мы хотим повысить готовность сбытовой системы к поставкам с 78 до 79 %, издержки на содержание страхового запаса придется увеличить примерно на 5 %. Если же мы решим увеличить готовность к поставкам с 98 до 99 % (также на 1 %, но в области высокого качества работы), то это потребует увеличения издержек на 13 %.

Таким образом, специфика учета издержек в логистике заключается:

1) в необходимости выявления всех затрат, связанных с конкретными логистическими процессами (принцип тотальных затрат);

2) в группировке расходов не вокруг подразделений организации, а вокруг работ и операций, поглощающих ресурсы.

Система оценки логистических издержек нужна лишь менеджерам по логистике, которые принимают ее за основу практической работы. Никакие правила или законы не требуют представлять учет затрат по процессам в финансовых отчетах. Различия финансовых отчетов и отчетов по логистическим издержкам приведены в таблице.

|

Сравнение логистической и финансовой отчетности | ||

|

| ||

|

Характеристика |

Отчет по логистическим издержкам |

Финансовый отчет |

|

Пользователи |

Менеджмент компании |

Сторонние пользователи |

|

Цели |

Оптимизация МП, потока услуг и сопутствующих потоков |

Контроль администрации, предоставление базы для налогообложения |

|

Критерии качества |

Соответствие процессам, пригодность решений в области логистики |

Пригодность для аудита, соответствие инструкциям |

|

Временной аспект |

Прошлое, настоящее и будущее |

Прошлое и настоящее |

|

Структура и содержание |

Индивидуальные, подобранные к каждой конкретной компании, решениям, коммуникациям |

Нормированные законом и профессиональными организациями |

|

Степень подробности |

Большая |

Меньшая |

|

Гласность |

Может содержать информацию, не разглашаемую сторонним организациям |

Содержит открытую для сторонних организаций информацию |

Требования к системе учета логистических издержек:

- выделять затраты, возникающие в процессе реализации каждой логистической функции (см. рисунок 1а);

- вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях (см. рисунок 1б);

- формировать информацию о наиболее значимых затратах;

- формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом;

- определять изменения затрат, расходы, вызванные отказом от данного процесса.

В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одной организации, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность.

Методы анализа и пути снижения уровня логистических затрат

Правила анализа логистических затрат. Необходимо четко определять и обосновывать конкретные виды затрат, которые следует включать в схему анализа.

Определяются центры сосредоточения затрат, т.е. функциональные области бизнеса, где концентрируются значительные затраты и снижение их уровня может обеспечить повышение добавленной ценности для потребителя.

Выявляются важные пункты сосредоточения затрат в пределах каждого центра их концентрации, т.е. отдельные участки в рамках одного центра затрат.

Затраты необходимо отнести на конкретные факторы, имеющие отношение к оценке альтернативных действий, и установить критерий принятия решений.

Все затраты рассматриваются в виде единого потока, сопровождающего конкретный бизнес-процесс.

Стоимость следует рассматривать как сумму, которую платит потребитель, а не как сумму затрат, возникающую в пределах организации как юридического лица.

Затраты классифицируют по признакам и анализируют каким-либо методом, также производят диагностику затрат.

Процесс оценки логистических затрат зависит от субъективных суждений и решений, так как отсутствуют однозначные правила определения того, какие затраты включать в анализ и как их распределять по разным носителям.

Методы анализа логистических затрат:

- бенчмаркинг структуры логистических затрат, или так называемый стратегический анализ логистических затрат;

- стоимостной анализ, который основан на изучении элементов затрат и направлен на снижение затрат;

- функционально-стоимостной анализ, который основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснении возможности их стандартизации для перехода к более дешевым технологиям.

Пути снижения уровня логистических затрат:

- поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок;

- проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок;

- оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников);

- интеграция прямая и обратная для обеспечения контроля над общими затратами;

- поиск более дешевых заменителей ресурсов;

- улучшение координации деятельности организации с поставщиками и потребителями в ЛЦ, например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку;

- компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене;

- использование прогрессивных методов работы для повышения производительности труда сотрудников;

- улучшение использования ресурсов организации и более эффективное управление факторами, влияющими на уровень общих затрат;

- обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

Примечание. Основополагающим нормативным документом, регламентирующим различные аспекты логистической деятельности в Республике Беларусь, является Программа развития логистической системы Республики Беларусь на период до 2015 года, утвержденная постановлением Совета Министров РБ от 29.08.2008 № 1249.

31.03.2011 г.

Татьяна Алесинская, доцент кафедры менеджмента Таганрогского технологического института Южного федерального университета, кандидат технических наук

От редакции: В постановление Совета Министров РБ от 29.08.2008 № 1249 «О Программе развития логистической системы Республики Беларусь на период до 2015 года» на основании постановлений Совета Министров РБ от 02.09.2011 № 1179 (с 13 сентября 2011 г.), от 04.10.2012 № 906 (с 18 октября 2012 г.) и от 16.03.2013 № 186 (с 21 марта 2013 г.) внесены изменения и дополнения.