Рубрики

Рубрики

Инструменты поиска

Инструменты поиска

Сообщество

Сообщество

Избранное

Избранное

Мой профиль

Мой профиль

Войти

Войти

Материал помещен в архив. Актуальный материал по теме см. здесь

ОСОБЕННОСТИ РАСЧЕТА И ВКЛЮЧЕНИЯ В ОТПУСКНУЮ ЦЕНУ (ТАРИФ) НАЛОГА ПРИ УПРОЩЕННОЙ СИСТЕМЕ НАЛОГООБЛОЖЕНИЯ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Состав налогов, уплачиваемых из выручки в рамках упрощенной системы налогообложения. Размеры применяемых ставок

У организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (далее - упрощенная система, УСН), налоги, уплачиваемые из выручки, представлены:

• одним лишь налогом при УСН - для неплательщиков НДС;

• налогом при УСН и налогом на добавленную стоимость - для плательщиков НДС.

Ставки налога при УСН установлены в следующих размерах (часть первая п.1 ст.289 Налогового кодекса РБ (далее - НК)):

5 % - для организаций и индивидуальных предпринимателей, не уплачивающих НДС;

3 % - для организаций и индивидуальных предпринимателей, уплачивающих НДС;

2 % - для организаций и индивидуальных предпринимателей в отношении выручки от реализации за пределы Республики Беларусь товаров (работ, услуг), имущественных прав на объекты интеллектуальной собственности.

Кроме того, п.2 ст.289 НК предусмотрена специальная ставка налога при УСН в размере 3 % в отношении выручки от реализации в розничной торговле приобретенных товаров организациями и индивидуальными предпринимателями, не уплачивающими налог на добавленную стоимость, валовая выручка которых нарастающим итогом с начала года составляет не более 4,1 млрд.бел.руб., с численностью работников (для организаций) в среднем за период с начала года по отчетный период включительно не более 15 человек.

Размеры ставок НДС в рамках УСН те же, что и при общем порядке налогообложения (см. ст.102 НК).

Особенности исчисления налога при упрощенной системе и налога на добавленную стоимость

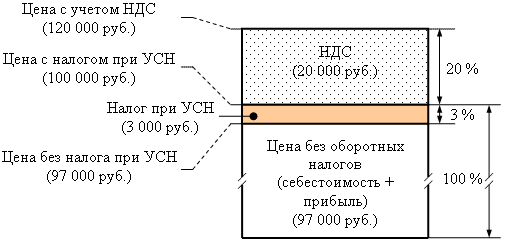

Налог на добавленную стоимость является налогом, исчисляемым по принципу надбавки, т.е. этот налог добавляется к облагаемой базе, принимаемой за 100 %.

Налог при УСН относится к налогам, исчисляемым по принципу скидки. Иными словами, этот налог входит в состав облагаемой базы, принимаемой за 100 % (см. схему).

|

Исчисление и включение в цену (тариф) налога при упрощенной системе и налога на добавленную стоимость |

|

В виде формул порядок исчисления налога при УСН и налога на добавленную стоимость представлен в таблице 1.

|

Порядок исчисления налога при упрощенной системе и налога на добавленную стоимость при включении этих налогов в калькуляцию и при их исчислении из выручки | ||

| Вид налога | Алгоритм исчисления налога | |

| при формировании цены (тарифа) | при исчислении налога из выручки | |

| Налог на добавленную стоимость |

Налоговая база х Ставка налога |

Выручка х Ставка налога / / (100 % + Ставка налога) |

| Налог при УСН |

(Себестоимость + Прибыль) х х Налоговая ставка / / (100 % - Налоговая ставка) |

(Выручка - НДС) х Ставка налога |

Составление калькуляции

С учетом изложенных выше особенностей включение налога при УСН и налога на добавленную стоимость в формируемую отпускную цену на производимую продукцию (в формируемый тариф на выполняемые работы, оказываемые услуги) осуществляется следующим образом:

а) организациями - плательщиками НДС:

| Показатель | Расчет | Сумма, руб. |

| 1. Полная себестоимость произведенной продукции (выполняемых работ, оказываемых услуг) |

Условная величина |

77 600 |

| 2. Прибыль (при рентабельности 25 %) |

Строка 1 х 25 % |

19 400 |

| 3. Цена (тариф) без налога при УСН |

Строка 1 + стр.2 |

97 000 |

| 4. Налог при УСН |

Строка 3 х 3 % / / (100 % - 3 %) |

3 000 |

| 5. Цена (тариф) с налогом при УСН |

Строка 3 + стр.4 |

100 000 |

| 6. Налог на добавленную стоимость |

Строка 5 х 20 % |

20 000 |

| 7. Цена (тариф) с налогом на добавленную стоимость |

Строка 5 + стр.6 |

120 000 |

б) организациями - неплательщиками НДС:

| Показатель | Расчет | Сумма, руб. |

| 1. Полная себестоимость произведенной продукции (выполняемых работ, оказываемых услуг) |

Условная величина (примечание) |

89 680 |

| 2. Прибыль (при рентабельности 25 %) |

Строка 1 х 25 % |

22 420 |

| 3. Цена (тариф) без налога при УСН |

Строка 1 + стр.2 |

112 100 |

| 4. Налог при УСН |

Строка 3 х 5 % / / (100 % - 5 %) |

5 900 |

| 5. Цена (тариф) с налогом при УСН |

Строка 3 + стр.4 |

118 000 |

Примечание. На основании п.7 ст.106 НК организации и индивидуальные предприниматели, применяющие особые режимы налогообложения без исчисления и уплаты налога на добавленную стоимость, суммы налога на добавленную стоимость, предъявленные при приобретении либо уплаченные при ввозе товаров (работ, услуг), имущественных прав, а также суммы налога на добавленную стоимость, уплаченные в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах Республики Беларусь, относят на увеличение их стоимости.

Упрощенная система относится к особым режимам налогообложения (это следует, в частности, из названия раздела VII НК). Поэтому организации и индивидуальные предприниматели, применяющие УСН без уплаты налога на добавленную стоимость, сумму «входного» НДС относят на увеличение стоимости приобретаемых активов. По этой причине в таблице 3 величина показателя по стр.1 выше значения аналогичного показателя по стр.1 в таблице 2.

|

От редакции «Бизнес-Инфо» В НК на основании законов РБ от 31.12.2013 № 96-З, от 30.12.2014 № 224-З, от 30.12.2015 № 343-З и от 18.10.2016 № 432-З внесены изменения и дополнения. |

11.01.2013

Сергей Шкирман, экономист